كيف استطاع الذكاء الاصطناعي أن يدفع العالم بأكمله إلى فقاعة؟

“الخيار الوحيد للربح هو عدم المشاركة.”

نشر مايكل بيري هذا الاقتباس عبر وسائل التواصل الاجتماعي في أكتوبر، مأخوذاً من فيلم “WarGames” لعام 1983، حيث يستنتج الحاسوب العملاق بعد محاكاة سيناريوهات الحرب النووية مراراً أن هذه الكلمات هي الخلاصة.

وبعد أيام قليلة، كشف بيري عن محفظته للربع الثالث. عرف بقدرته على المراهنات القصيرة الدقيقة خلال أزمة الرهن العقاري لعام 2008، إذ وضع نحو 80% من صندوقه—أي ما يقارب 1 مليار دولار—في اتجاه واحد: البيع على المكشوف لـ NVIDIA وPalantir.

يرى أن أقوى طريقة للابتعاد عن موجة “الشراء” غير العقلانية هي البيع على المكشوف.

رهان بيري ليس فقط ضد شركات مبالغ في تقييمها، بل يمثل تحدياً لمفهوم الإجماع السائد في عصرنا. ففي هذا الإجماع، يتحول الذكاء الاصطناعي من ثورة تقنية إلى يقين رأسمالي.

كيف نشأ هذا الإجماع، وكيف بلغ ذروته؟ ومع استمرار آلة الإيمان، ما هو الثمن الذي ندفعه؟

السرد المركزي

جميع موجات الهوس المالي يغذيها سرد يتكرر ويتداول ويؤمن به الجميع.

موجة الذكاء الاصطناعي الحالية تعد نموذجاً في بناء السرد. ثلاث قوى تشكلها: قادة التقنية يصنعون “الأسطورة”، وول ستريت تضفي “المنطق”، والإعلام يقدم “الرواية”.

أول من كتبوا السرد هم رواد التفرد. قادة التقنية مثل Sam Altman (الرئيس التنفيذي لـ OpenAI) وDemis Hassabis (المؤسس المشارك لـ Google DeepMind) حولوا مفهوم الذكاء الاصطناعي العام من فكرة بعيدة محصورة في الخيال العلمي والأكاديميا إلى واقع وشيك يعد بحل أعقد مشكلات الإنسان.

خلال جولاته العالمية، يؤكد ألتمان أن AGI سيكون “أعظم قفزة تقنية للبشرية”، وسيحقق وفرة “تفوق التصور”. أما هسابيس، فيصفه بفلسفة عميقة كأداة لكشف أسرار الكون.

خطابهم يحمل حماساً كبيراً نحو “المستقبل” و“الذكاء”، مانحاً الحركة بعداً يتجاوز التجارة.

إذا كان قادة التقنية يكتبون نص الأسطورة، فإن وول ستريت والاقتصاديين يمنحونها التصديق “المنطقي”.

مع تباطؤ النمو العالمي وتصاعد التوترات الجيوسياسية، أُعلن الذكاء الاصطناعي سريعاً بأنه “إكسير النمو” لإحياء ثقة رأس المال بالمستقبل.

تتوقع Goldman Sachs في تقرير نهاية 2024 أن الذكاء الاصطناعي التوليدي سيرفع الناتج المحلي الإجمالي العالمي بنسبة 7%، أي بنحو 7 تريليون دولار خلال العقد القادم. وتصف Morgan Stanley الذكاء الاصطناعي بأنه “جوهر الثورة الصناعية الرابعة”، وتشبّه تأثيره الإنتاجي بالمحرك البخاري والكهرباء.

هذه الأرقام والاستعارات تحول الخيال إلى أصول، والإيمان إلى تقييمات سوقية.

أصبح المستثمرون يعتقدون أن مكرر الربحية 60 ضعفاً لـ NVIDIA منطقي، فهم يشترون محرك نمو المستقبل وليس مجرد شركة رقائق.

منذ ظهور ChatGPT في نوفمبر 2022، ساهمت أسهم الذكاء الاصطناعي بـ 75% من عوائد مؤشر S&P 500، و80% من نمو الأرباح، و90% من نمو الإنفاق الرأسمالي. أصبح السرد التقني الركيزة الأساسية لأسهم الولايات المتحدة.

أخيراً، يلعب الإعلام والشبكات الاجتماعية دور المضخم الأخير.

من إطلاق نموذج Sora لتحويل النص إلى فيديو إلى تحديثات العمالقة مثل Google وMeta، يُضخم كل حدث وينتشر على نطاق واسع—تدفع الخوارزميات بهذا الاعتقاد إلى صفحات الجميع.

وفي الوقت نفسه، تنتشر مخاوف “استبدال الذكاء الاصطناعي للبشر” من المهندسين إلى المعلمين والمصممين والصحفيين، ولم يعد أحد متأكداً من مكانته في المستقبل.

ومع انتشار الخوف والانبهار معاً، تتشكل قصة محورية قوية—وتؤسس لأكبر موجات تحرك رأس المال في التاريخ البشري.

الآلة

وبانتشار هذا السرد في كل مكان، يبدأ كبار المهندسين الماليين عملهم.

مهمتهم: تحويل الإيمان المجرد إلى آلة—نظام رأسمالي ذاتي التعزيز ودوري. ليست فقاعة، بل محرك مالي متطور، أكثر تعقيداً من مشتقات 2008.

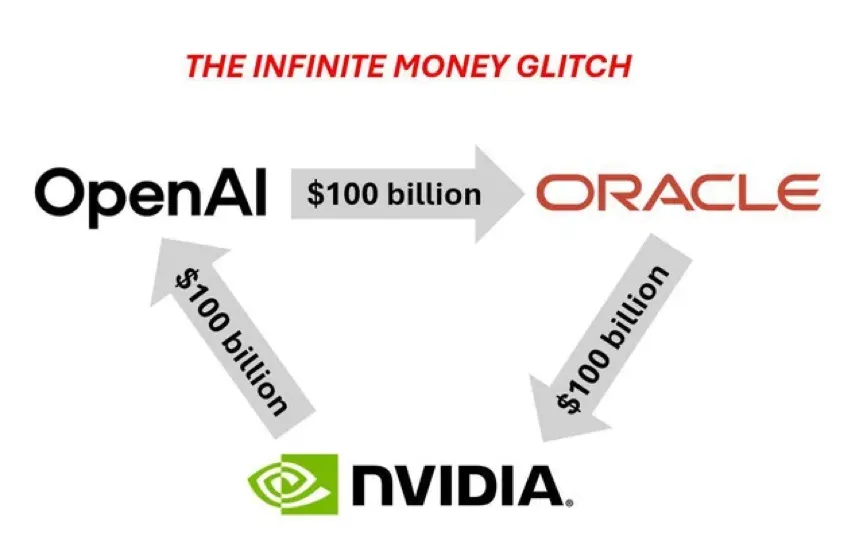

يبني جوهر هذه الآلة قلة من عمالقة التقنية، ينسجون رأس المال والحوسبة والإيرادات في حلقة مغلقة—يدور المال، يتضخم، ويعاد تدويره كأنها حركة دائمة تدفعها الخوارزميات.

في البداية، تضخ شركات مثل Microsoft أموالاً ضخمة في مؤسسات أبحاث الذكاء الاصطناعي مثل OpenAI. استثمرت Microsoft أكثر من 13 مليار دولار في OpenAI، وقفز تقييم الأخيرة من مليارات إلى نحو 100 مليار دولار خلال سنوات قليلة، لتصبح أسطورة جديدة في سوق رأس المال.

يموّل هذا التدفق الضخم تدريب النماذج المكلفة. لبناء GPT-4، استخدمت OpenAI أكثر من 25,000 وحدة معالجة رسومات NVIDIA A100، مع توقع تضاعف الاحتياج مستقبلاً. وتذهب جميع هذه الطلبات إلى NVIDIA، المحتكر.

قفزت إيرادات NVIDIA من مراكز البيانات من 4 مليارات دولار في 2022 إلى 20 مليار دولار في 2025، بهوامش ربح تتجاوز 70%. وارتفع سعر سهمها لتصبح الشركة الأكبر عالمياً بالقيمة السوقية.

أبرز مساهمي NVIDIA هم عمالقة التقنية والمستثمرون المؤسسيون، بمن فيهم Microsoft. ومع ارتفاع أسهم NVIDIA، تتحسن ميزانياتهم العمومية.

ولا تنتهي القصة هنا—فالتدريب مجرد بداية؛ أما النشر فهو ساحة الإنفاق الحقيقي.

تحتاج OpenAI إلى استضافة سحابية لنماذجها، وتعد Microsoft شريكها الرئيسي. وتدخل مليارات الدولارات سنوياً من رسوم السحابة إلى دفاتر Microsoft، لتعزز نمو Azure.

وهكذا تولد حلقة مثالية: تستثمر Microsoft في OpenAI؛ وتشتري OpenAI وحدات معالجة رسومات NVIDIA وسحابة Microsoft؛ إيرادات NVIDIA وMicrosoft ترفع أسعار الأسهم؛ وارتفاع الأسعار يجعل استثمار Microsoft أكثر جاذبية.

تدور الأموال بين عدد قليل من العمالقة، وتُخلق “الدخل” و“الأرباح” الهائلة من لا شيء—النمو في السجلات المالية يعزز التقييمات المتبادلة. تغذي الآلة نفسها دون طلب اقتصادي حقيقي لهذه “الحركة الدائمة”.

وسرعان ما يمتد هذا المحرك الأساسي إلى جميع القطاعات.

وكان قطاع التكنولوجيا المالية والمدفوعات أول من اندمج.

تعد Stripe مثالاً بارزاً؛ بقيمة تزيد عن 100 مليار دولار، نفذت الشركة مدفوعات بقيمة 1.4 تريليون دولار في 2024—أي 1.3% من الناتج المحلي الإجمالي العالمي. وأعلنت بعد عام شراكة مع OpenAI لإطلاق ميزة "الدفع الفوري" في ChatGPT ودمج المدفوعات مباشرة في التفاعل مع نماذج اللغة.

تلعب Stripe دوراً مميزاً: تشتري بنية الذكاء الاصطناعي لتدريب خوارزميات أكثر ذكاءً للكشف عن الاحتيال وتوصية المدفوعات، وتستفيد مباشرة من الذكاء الاصطناعي بإنشاء قنوات دفع جديدة عبر نماذج اللغة، مما يرفع تقييمها.

اتبعت PayPal النهج ذاته، إذ أصبحت في أكتوبر 2025 أول محفظة متكاملة تماماً مع ChatGPT.

لكن التأثيرات تتجاوز المال. التصنيع—القطاع التقليدي—كان من أوائل المتأثرين، منتقلاً من أتمتة الأجهزة إلى دفع الأموال مقابل الخوارزميات.

أعلنت شركة سيارات ألمانية في 2025 عن خطة تحول بالذكاء الاصطناعي بقيمة 5 مليارات يورو على مدى ثلاثة أعوام—تذهب معظم الأموال إلى السحابة ووحدات المعالجة الرسومية لإعادة تشكيل “الجهاز العصبي” للإنتاج وسلسلة الإمداد. وليست وحدها: قطاعات السيارات والصلب والإلكترونيات تستخدم الحوسبة كوقود جديد.

التجزئة، والخدمات اللوجستية، والإعلانات—جميع القطاعات تشهد هذا التحول.

تشتري الشركات الحوسبة للذكاء الاصطناعي، وتبرم صفقات مع شركات النماذج، وتروج لاستراتيجيتها في الذكاء الاصطناعي في مكالمات الأرباح، وكأن الاختصار وحده يمنحها قيمة إضافية. وتكافئ الأسواق الشركات، فترتفع التقييمات ويسهل جمع الأموال ويستمر السرد.

ومع ذلك، تتجمع جميع الأموال في الشركات نفسها. أياً كان مصدرها، تصب في NVIDIA وMicrosoft وOpenAI، العقد الأساسية، وتتجه إلى وحدات المعالجة الرسومية والسحابة والنماذج. ترتفع الإيرادات والأسهم، وتتقوى قصة الذكاء الاصطناعي.

الكلفة

هذه الآلة تعتمد على موارد اقتصادية واجتماعية حقيقية، تُستخرج وتُحول وتُستهلك للنمو. وغالباً ما تغيب هذه التكاليف خلف ضجيج رأس المال، لكنها تعيد تشكيل بنية الاقتصاد العالمي.

أولى التكاليف هي تكلفة الفرصة لرأس المال.

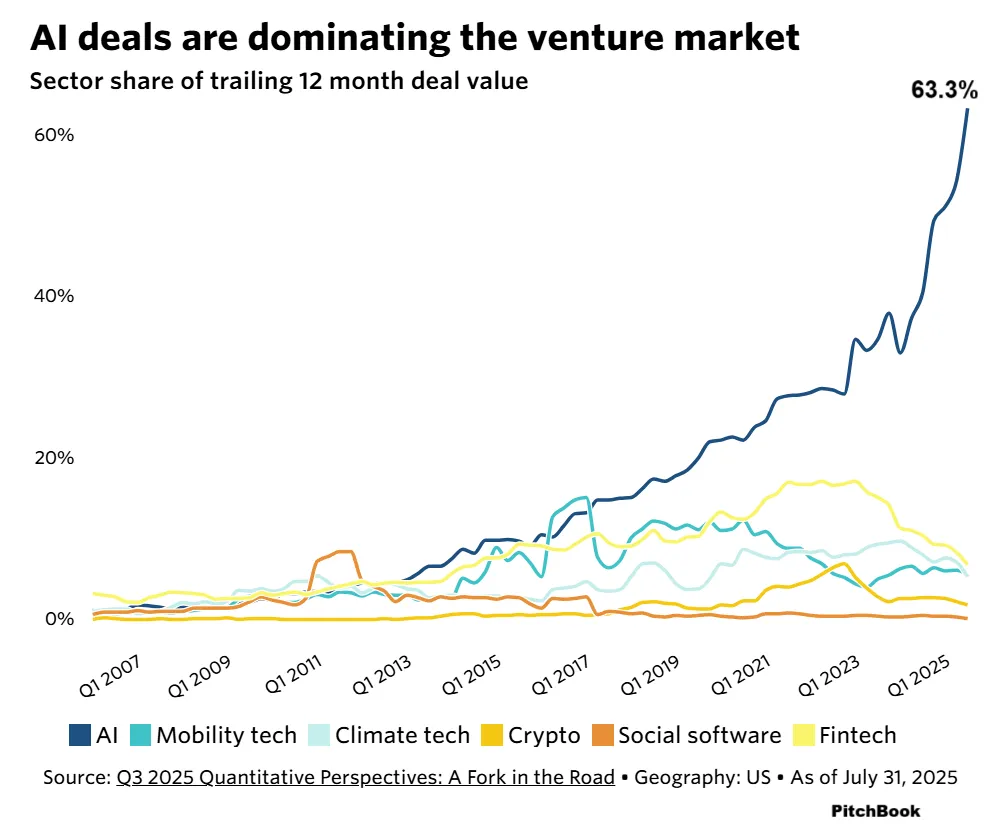

في الاستثمار الجريء، يتبع المال أعلى العوائد. فاندفاع الذكاء الاصطناعي خلق فجوة رأسمالية ضخمة. وفق PitchBook، بحلول 2024 توجه ثلث رأس المال الاستثماري العالمي للذكاء الاصطناعي، وبمنتصف 2025 تدفق ثلثا الاستثمار في الولايات المتحدة إليه.

ما يعني أن رأس مال كان يمكن أن يدعم تقنيات المناخ أو التكنولوجيا الحيوية أو الطاقة النظيفة يُسحب باتجاه سرد واحد.

عندما تلاحق الأموال الذكية قصة واحدة، يقل التنوع وتضعف أرضية الابتكار. تركّز رأس المال غالباً يهدم التنوع.

في 2024، حصلت الطاقة النظيفة على خمس فقط مما حصل عليه الذكاء الاصطناعي من تمويل الاستثمار الجريء عالمياً. ويظل تغير المناخ التهديد الأكبر للبشرية، ومع ذلك تتدفق الأموال للحوسبة والنماذج. وتواجه التكنولوجيا الحيوية نفس المشكلة، إذ يصرح مؤسسو الشركات بأن المستثمرين غير مهتمين بأبحاثهم لأن “قصة الذكاء الاصطناعي أكثر جاذبية وأسرع عائداً.”

هذا الهوس الرأسمالي يقترب من نقطة انعطاف خطرة.

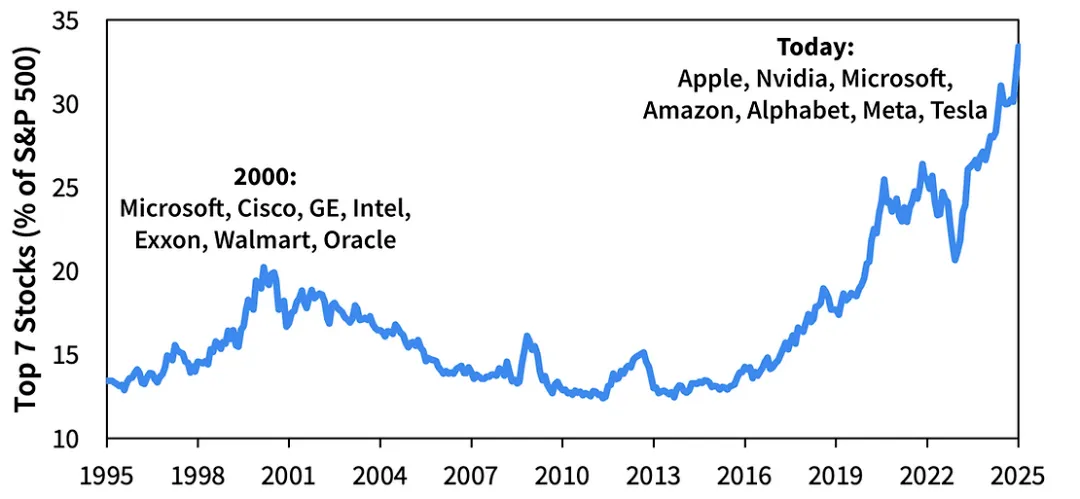

نمو الإنفاق الرأسمالي في التقنية الأمريكية يكاد يبلغ ذروة فقاعة الدوت كوم في 1999-2000. حينها سيطرت أحلام “النماذج الجديدة” وتوسعت الشركات قبل تحقيق أرباح، وطار المستثمرون خلف أحلام “تغيير العالم”، حتى انفجرت الفقاعة وخسر مؤشر ناسداك ثلثي قيمته، ودخلت وادي السيليكون شتاءً طويلاً.

بعد خمسة وعشرين عاماً، تتكرر الحالة—وأصبح الذكاء الاصطناعي البطل الجديد. تتسارع منحنيات الإنفاق، وتضخ الشركات مليارات الدولارات في مراكز البيانات، وكأن الإنفاق وحده يضمن المستقبل.

تكرار التاريخ مثير للقلق؛ حتى لو اختلفت النتائج، فإن تركّز رأس المال يعني أن المجتمع يتحمل التكلفة إذا تغيرت الاتجاهات.

ثاني التكاليف هي الكلفة الفكرية للموهبة.

طفرة الذكاء الاصطناعي تسببت في هجرة العقول على مستوى العالم. يُستقطب أفضل المهندسين والرياضيين والفيزيائيين من مواجهة أعقد المشكلات إلى اتجاه واحد.

في وادي السيليكون، بات العلماء البارزون في فرق النماذج الضخمة المورد الأكثر ندرة. تقدم Google وMeta وOpenAI رواتب تفوق كل مجالات العلوم والهندسة.

تُظهر إحصاءات الصناعة أن الباحثين الخبراء في الذكاء الاصطناعي يحصلون بسهولة على أكثر من 1 مليون دولار سنوياً، بينما أستاذ الفيزياء في جامعة رائدة غالباً يحصل على أقل من خمس ذلك.

فجوة الأجور هذه تعكس تحولاً: تترك العقول اللامعة المجالات طويلة الأمد كالعلم الأساسي والطاقة والبيولوجيا، وتتركز في مسار تجاري ضيق. يتدفق العلم أسرع من أي وقت، لكن قناته تضيق.

ثالث التكاليف هي المخاطر الاستراتيجية على الصناعة.

تواجه جميع الشركات التقليدية تقريباً ضغطاً متزايداً بسبب موجة الذكاء الاصطناعي. تُجبر على سباق تسلح مكلف، تبني فرقاً وتنفق بكثافة، رغم غياب خارطة طريق واضحة للعوائد.

تقدر مجموعة Dell’Oro أن الإنفاق الرأسمالي العالمي في مراكز البيانات سيصل إلى 500 مليار دولار في 2025، معظمها للذكاء الاصطناعي. وتخطط Amazon وMeta وGoogle وMicrosoft وحدها لاستثمار أكثر من 200 مليار دولار. الهوس يتجاوز التقنية.

أفاد أحد كبار تجار التجزئة بخطط لإنفاق عشرات الملايين خلال ثلاث سنوات على حوسبة الذكاء الاصطناعي لتحسين التوصيات وإدارة المخزون.

لكن أبحاث MIT تبين أن معظم مشاريع الذكاء الاصطناعي في الشركات تحقق عوائد أقل بكثير من تكلفتها. بالنسبة لهؤلاء، الذكاء الاصطناعي ليس أداة، بل بياناً. وغالباً ما يكون الإنفاق مدفوعاً بالخوف من “التخلف” وليس الحاجة الاستراتيجية.

التحول

رؤية موجة الذكاء الاصطناعي كفقاعة أو سوء تخصيص ليست كافية. هناك تغيرات هيكلية عميقة ودائمة تحدث بهدوء بغض النظر عن اتجاه السوق.

أصبح “الذكاء” وحوسبته يحلان محل رأس المال والعمالة كمحركات إنتاج أساسية.

هما الآن بحجم وأهمية الكهرباء في القرن التاسع عشر أو الإنترنت في القرن العشرين—لا رجعة فيهما ولا غنى عنهما. يتغلغلان في كل قطاع ويعيدان تشكيل هياكل التكلفة وديناميات المنافسة.

S&P 500: الوزن المجمع لأكبر 7 أسهم في كل لحظة | المصدر: Sparkline

السباق على الحوسبة أصبح سباق الموارد الجديد. السيطرة على أشباه الموصلات ومراكز البيانات المتقدمة لم تعد منافسة صناعية فقط، بل أصبحت قضية أمن قومي.

قانون CHIPS الأمريكي، حظر الصادرات الأوروبي، والدعم في شرق آسيا، كلها تشكل خطوط مواجهة جيو-اقتصادية جديدة—يتسارع السباق العالمي نحو “سيادة الحوسبة”.

وفي الوقت نفسه، يحدد الذكاء الاصطناعي معياراً جديداً لكل صناعة.

امتلاك استراتيجية واضحة للذكاء الاصطناعي أصبح شرطاً لمصداقية الشركات في أسواق رأس المال وقدرتها على البقاء مستقبلاً. شئنا أم أبينا، علينا تعلم لغة الذكاء الاصطناعي—فهي القواعد الجديدة للأعمال والبقاء.

لم يكن مايكل بيري دائماً على حق؛ أخطأ في تقدير الأسواق عدة مرات في الأعوام الأخيرة. ربما يثبت هذا الرهان رؤيته مجدداً أو يجعله ضحية للعصر.

لكن مهما كان المصير، غيّر الذكاء الاصطناعي العالم للأبد. الحوسبة أصبحت المورد الجديد، واستراتيجية الذكاء الاصطناعي ضرورة للأعمال، وتتركز رأس المال والمواهب والابتكار العالمي هنا.

حتى لو انفجرت الفقاعة وانحسرت الموجة، هذه التغيرات لن تختفي، وستواصل تشكيل عالمنا كأساس لا رجعة فيه لهذا العصر.

بيان:

- أعيد نشر هذه المقالة من [动察Beating] وتعود حقوق النشر للمؤلف الأصلي [Sleepy.txt]. إذا كنت تعترض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لمعالجة طلبك حسب الحاجة.

- إخلاء المسؤولية: الآراء والمواقف الواردة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تمثل نصيحة استثمارية.

- ترجم فريق Gate Learn نسخ اللغات الأخرى؛ لا يجوز نسخ أو توزيع أو اقتباس المقالة المترجمة إلا مع ذكر Gate كمصدر.

مشاركة

المقالات ذات الصلة

أفضل 15 عملة رقمية تعتمد على الذكاء الاصطناعي للاستثمار في عام 2024

أي منصة تبني أفضل وكلاء الذكاء الاصطناعي؟ نختبر ChatGPT و Claude و Gemini وغيرها

مراجعة كاملة: كيف وُلِدَ مانوس؟

كل ما تحتاج إلى معرفته حول بروتوكول GT

نظرة عامة على أعلى 10 عملات MEME الذكاء الاصطناعي