التركيز على دفتر الأستاذ أولاً، ثم الرموز لاحقاً

يُقدم عدد اليوم من Fuse Energy.

تبني الشركة نموذجاً حديثاً للطاقة من الأساس — مستفيدة من البنية التحتية للبلوك تشين لجعل الكهرباء أقل تكلفة، وأكثر شفافية، وأكثر كفاءة.

بدلاً من شركات الخدمات الضخمة، والرسوم الخفية، وانعدام المساءلة، تقدم Fuse Energy:

- طاقة منخفضة التكلفة عبر بنية تحتية ذكية

- فواتير شفافة مدعومة بأنظمة على السلسلة

- تسويات أسرع وبيانات لحظية

- طريقاً نحو أسواق طاقة أنظف وأكثر لامركزية

هذا ليس "كريبتو من أجل الكريبتو". إنه البلوك تشين في عمل حقيقي، يبدأ بالطاقة.

إذا كنت ترغب في معرفة أين يتقاطع Web3 مع الواقع فعلياً، فإن Fuse Energy تستحق المتابعة.

مرحباً

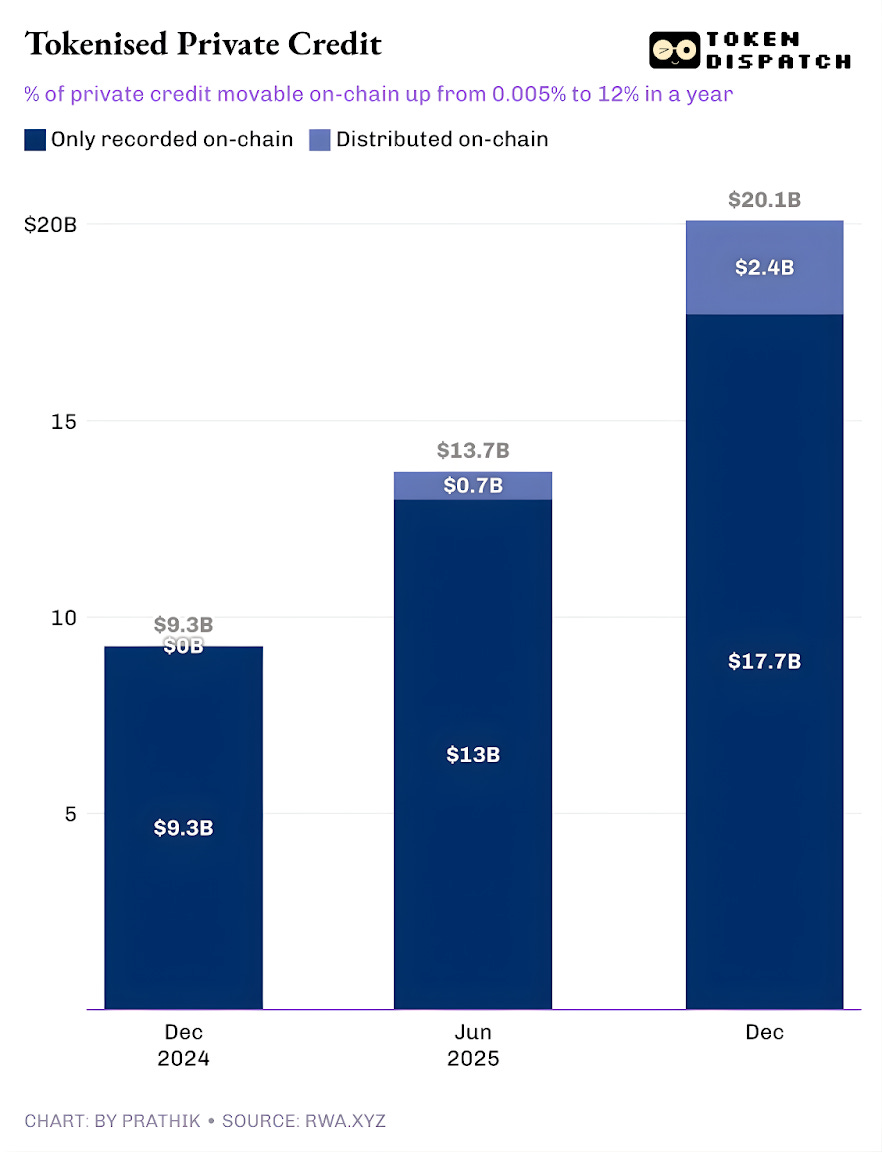

يشهد الائتمان الخاص حضوراً لافتاً على لوحات معلومات الأصول الحقيقية المرمّزة (RWA). وقد كانت فئة الائتمان الخاص المرمّز الأسرع نمواً خلال العام الماضي، إذ ارتفعت من أقل من 50,000 دولار أمريكي إلى نحو 2.4 مليار دولار أمريكي.

باستثناء العملات المستقرة، التي توفر قنوات دفع تشمل جميع الأنشطة على السلسلة، يحتل الائتمان الخاص المرمّز المرتبة الثانية بعد السلع المرمّزة على السلسلة. تشمل أبرز السلع المرمّزة عملات الذهب المدعومة من Tether وPaxos، وتوكنات Justoken المدعومة بالقطن وزيت فول الصويا والذرة. وتبدو الفئة جدية مع مقترضين فعليين، وتدفقات نقدية، وتقييم مخاطر، وعوائد أقل ارتباطاً بدورات السوق من السلع.

لكن التفاصيل تصبح أكثر تعقيداً عند التعمق في الموضوع.

إن مبلغ 2.4 مليار دولار أمريكي من الائتمان الخاص المرمّز القائم يمثل جزءاً صغيراً من إجمالي القروض القائمة. وهذا يوضح أن جزءاً فقط من الأصل الكلي يمكن الاحتفاظ به ونقله عبر السلسلة باستخدام التوكنات.

في تحليل اليوم الكمي، سأستعرض الواقع خلف أرقام الائتمان الخاص المرمّز وما تعنيه لمستقبل هذه الفئة.

لننتقل إلى التفاصيل،

قيمة القروض النشطة على RWA.xyz تتجاوز 19.3 مليار دولار أمريكي بقليل. ومع ذلك، يمكن الاحتفاظ بحوالي 12% فقط من هذه الأصول ونقلها في شكل مرمّز. وهذا يوضح جانبي الائتمان الخاص المرمّز.

الأول هو "الائتمان الخاص المرمّز المُمَثَّل"، حيث يوفر البلوك تشين ترقية تشغيلية فقط عبر سجل على السلسلة للقروض القائمة الناتجة عن سوق الائتمان الخاص التقليدي. أما الثاني فهو ترقية توزيعية، حيث يظهر سوق مدعوم بالبلوك تشين إلى جانب سوق الائتمان الخاص التقليدي (أو خارج السلسلة).

النوع الأول يُسجّل في السجل العام لأغراض حفظ السجلات والمطابقة فقط. أما الأصول الموزعة فهي التي يمكن نقلها إلى محفظة وتحويلها.

عند فهم هذا التصنيف، لن تسأل بعد الآن ما إذا كان الائتمان الخاص سينتقل إلى السلسلة، بل ستسأل سؤالاً أدق: ما حجم الائتمان الخاص الذي ينشأ على السلسلة؟ والإجابة على هذا السؤال هي ما يلهم التقدم.

مسار الائتمان الخاص المرمّز هو ما يلهم الثقة.

حتى العام الماضي، كان تقريباً كامل الائتمان الخاص المرمّز مجرد ترقية تشغيلية. كانت القروض موجودة، والمقترضون يسددون، والمنصات تقدم الخدمة، بينما البلوك تشين يكتفي بالتسجيل. وكان الائتمان الخاص المرمّز بأكمله مسجلاً على السلسلة دون قابلية تحويله إلى توكنات. خلال عام واحد، ارتفعت الحصة القابلة للتحويل على السلسلة إلى 12% من إجمالي الائتمان الخاص المرمّز المتتبع.

وهذا يعكس نمو الائتمان الخاص المرمّز كمنتج قابل للتوزيع على السلسلة. وهذا يتيح للمستثمرين حيازة وحدات صناديق أو توكنات تجميعية أو أوراق مالية أو تعرضات هيكلية في صورة توكنات.

إذا استمرت هذه الحصة القابلة للتوزيع في التوسع، سيبدو الائتمان الخاص أقل كسجل قروض وأكثر كفئة أصول قابلة للاستثمار على السلسلة. هذا التحول يغير ما يحصل عليه المقرضون من الصفقة؛ فإلى جانب العائد، يحصل المقرضون على أداة ذات شفافية تشغيلية أكبر، وتسوية أسرع، وحفظ أكثر مرونة. بينما يحصل المقترضون على رأس مال غير مرتبط بقناة توزيع واحدة، ما قد يكون مفيداً في بيئة تجنب المخاطر.

لكن من سيقود نمو الائتمان الخاص القابل للتوزيع؟

تأثير Figure

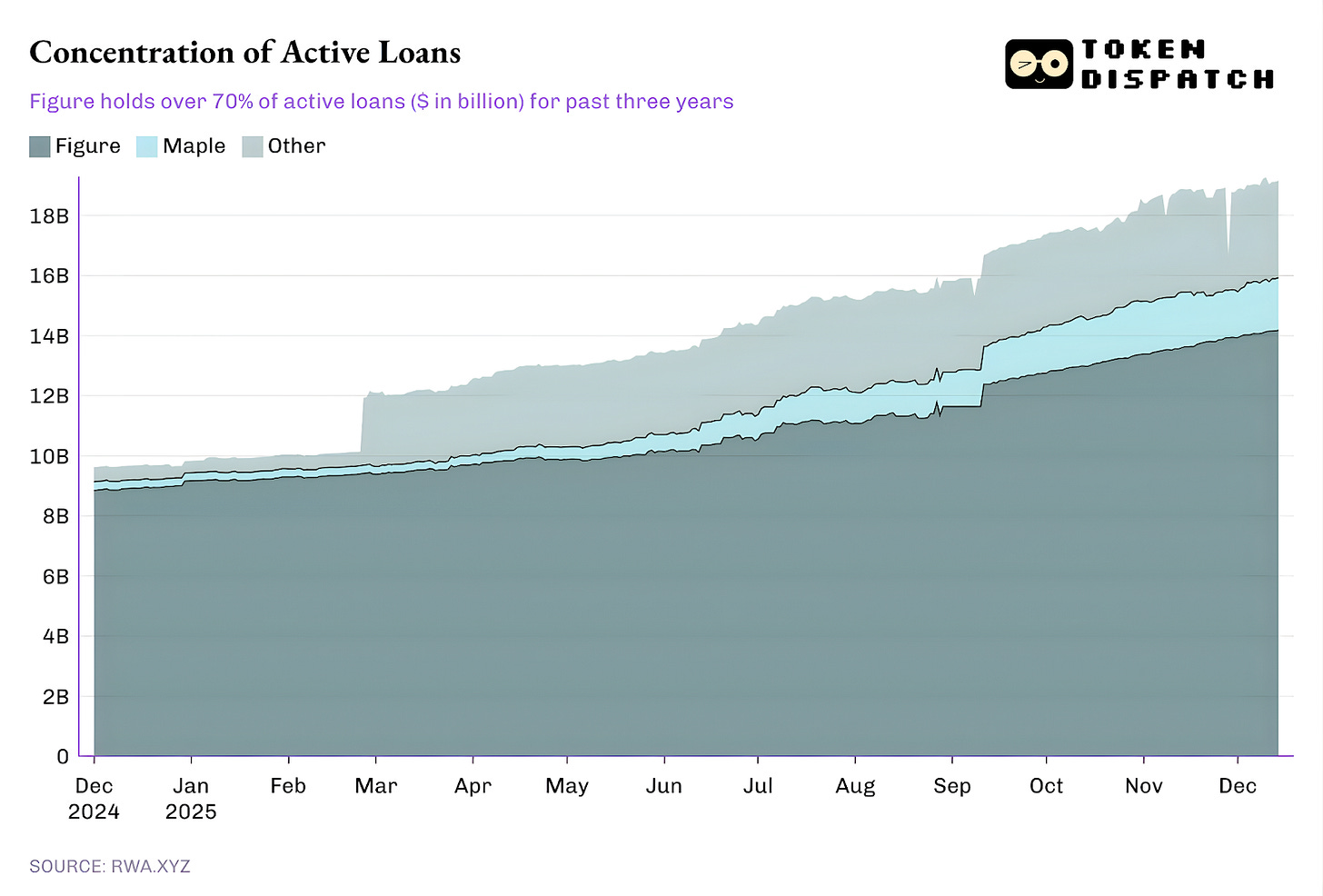

حالياً، تأتي النسبة الأكبر من القروض القائمة من منصة واحدة، بينما يساهم بقية النظام البيئي بنسب أقل بكثير.

رغم احتفاظ Figure باحتكار في سوق الائتمان الخاص المرمّز منذ أكتوبر 2022، تراجعت هيمنتها من أكثر من 90% في فبراير إلى 73% اليوم.

لكن ما يلفت الانتباه هنا هو نموذج الائتمان الخاص لدى Figure.

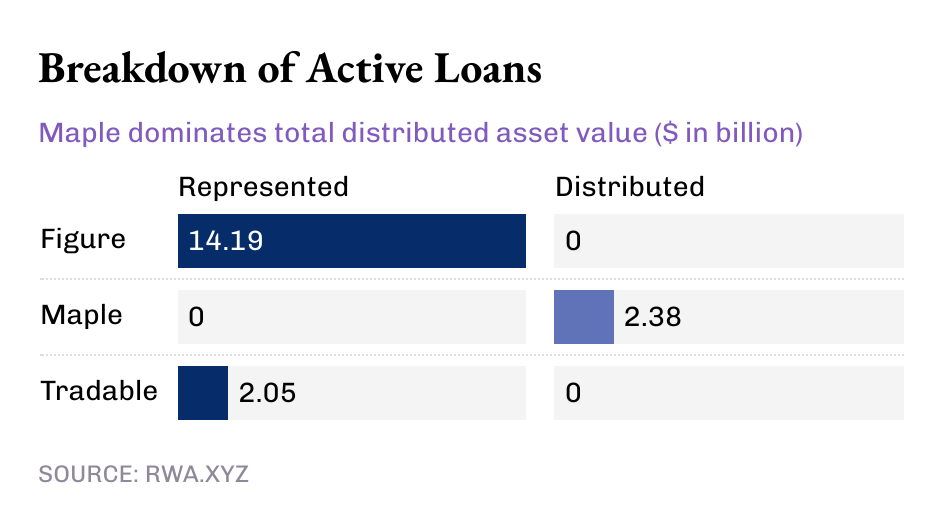

رغم أنها تمثل أكثر من 14 مليار دولار أمريكي من الائتمان الخاص المرمّز حالياً، فإن Figure تحتفظ بكل هذه القيمة في الأصول "المُمَثَّلة" ولا شيء في الأصول الموزعة. ما يوضح أن نموذج Figure هو خط تشغيلي يسجل نشأة القروض وسلسلة الملكية على Provenance blockchain.

في المقابل، هناك بعض اللاعبين الأصغر الذين يمكّنون توزيع الائتمان الخاص المرمّز.

بينما تحتفظ كل من Figure وTradable بكامل الائتمان الخاص المرمّز لديها كقيمة مُمَثَّلة، يتم توزيع أصول Maple بالكامل عبر البلوك تشين.

عند النظر للصورة الكاملة، يتضح أن الحصة الأكبر من القروض النشطة على السلسلة البالغة 19 مليار دولار أمريكي مسجلة حالياً على البلوك تشين. لكن الاتجاه الواضح في الأشهر الأخيرة هو توزيع المزيد من الائتمان الخاص عبر البلوك تشين. ومن المتوقع أن يتعزز هذا الاتجاه مع اتساع نطاق نمو الائتمان الخاص المرمّز.

حتى مع 19 مليار دولار أمريكي، تمثل الأصول الحقيقية المرمّزة حالياً أقل من 2% من إجمالي سوق الائتمان الخاص البالغ 1.6 تريليون دولار أمريكي.

ولكن لماذا الائتمان الخاص القابل للنقل مهم وليس مجرد المسجّل؟

الائتمان الخاص القابل للنقل يوفر أكثر من السيولة فقط؛ فالتعرض للائتمان الخاص عبر توكن خارج منصة الفرد يوفر قابلية النقل، والتوحيد القياسي، والتوزيع الأسرع.

الأصل المكتسب عبر مسار الائتمان الخاص التقليدي يمنح الحائز مركزاً محصوراً داخل نظام المنصة المحددة، مع نوافذ تحويل محدودة وإجراءات معقدة في الأسواق الثانوية. حتى في الأسواق الثانوية، تكون المفاوضات بطيئة ويهيمن عليها المتخصصون، ما يمنح البنية التحتية القائمة في السوق قوة أكبر من حاملي الأصول.

يمكن للتوكن الموزع تقليل هذه العوائق من خلال تسوية أسرع، وتغيرات ملكية أوضح، وحفظ أبسط.

والأهم أن "القابلية للنقل" شرط أساسي لتوحيد توزيع الائتمان الخاص على نطاق واسع، وهو ما كان يفتقر إليه سابقاً. ففي النظم التقليدية، جاء الائتمان الخاص على شكل صناديق، أو شركات تطوير الأعمال (BDCs)، أو التزامات القروض المضمونة (CLOs)، وكلها أضافت طبقات من الوسطاء والرسوم غير الشفافة.

أما التوزيع على السلسلة فيقدم بديلاً: غلافاً قابلاً للبرمجة يفرض الامتثال (قوائم بيضاء)، وقواعد التدفق النقدي، والإفصاحات على مستوى الأداة، بدلاً من الإجراءات اليدوية.

هذا كل ما لدينا في التحليل الكمي لهذا الأسبوع. أعود إليكم في التحليل القادم.

حتى ذلك الحين، ابق متيقظاً،

تنويه:

- أعيد نشر هذه المقالة من [TOKEN DISPATCH]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Prathik Desai]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء المناسب.

- تنويه المسؤولية: الآراء والأفكار الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية بأي شكل.

- تتم ترجمة المقالات للغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟