هل سنكرر خطأ Neobank في قطاع العملات الرقمية أم سنعيد بنائه بالطريقة الصحيحة؟

فشل الجيل الأول من البنوك الرقمية (Neobank 1.0) وكيف أن معظم البنوك الرقمية المرتبطة بالعملات الرقمية تسير في مسار مشابه، لكن قطاع العملات الرقمية (ربما) قادر على إنقاذ نموذج أعمال البنوك الرقمية.

هل تعلم أن أقل من 5% من البنوك الرقمية تحقق ربحية فعلية؟

تطرح البنوك الرقمية عرضًا جذابًا: خدمات مصرفية رقمية بالكامل برسوم منخفضة وتجربة مستخدم محسّنة. ومع ذلك، أثبتت أساسيات الاقتصاد لهذا النموذج ضعفه الجذري.

فيما يلي تحليل معمّق لأسباب معاناة العديد من البنوك الرقمية التقليدية لتحقيق الربحية، وكيف أن البنوك الرقمية المرتبطة بالعملات الرقمية تواجه نفس التحديات.

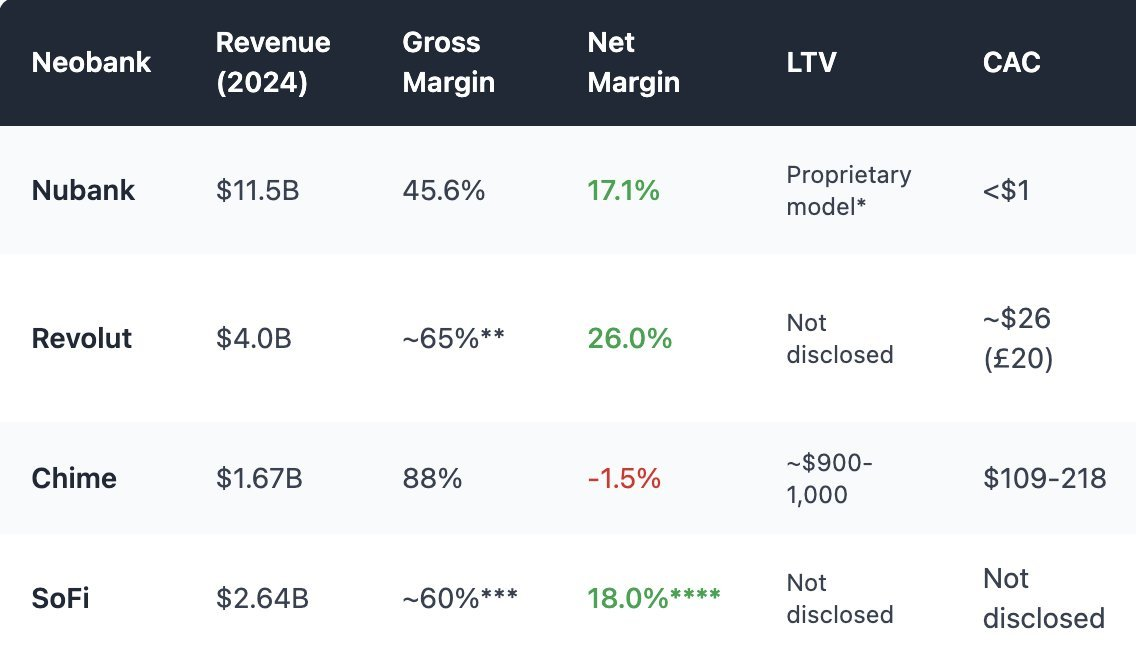

الصورة من @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. الاعتماد المفرط على رسوم التحويلات المصرفية (Interchange Fees)

تعتمد إيرادات البنوك الرقمية بشكل شبه كامل على رسوم التحويلات المصرفية، وهي النسبة الصغيرة التي يحصل عليها البنك في كل عملية سحب باستخدام بطاقة الخصم.

يعمل هذا النموذج على نطاق واسع فقط إذا استمرت الهوامش وكان حجم الإنفاق مرتفعًا. لكن في معظم الحالات، تكون الأسس الاقتصادية ضعيفة وهشة.

يستند بنك Chime الأمريكي، الذي لا يمتلك ترخيصًا مصرفيًا خاصًا، إلى البنوك الشريكة للاحتفاظ بالودائع وإصدار البطاقات، في ديناميكيات مشابهة للبنوك الرقمية في قطاع العملات الرقمية. يتركز نموذج أعماله على معاملات البطاقات. في عام 2024، جاءت نحو 80% من إيراداته من رسوم التحويلات المصرفية.

لكن الجهات التنظيمية في العديد من المناطق وضعت سقفًا لمعدلات رسوم التحويلات المصرفية:

- الاتحاد الأوروبي: 0.2% لكل معاملة

- الولايات المتحدة (تعديل دوربين): حوالي 0.21 دولار + 0.05% لكل عملية سحب

- يستخدم Chime بنوكًا صغيرة كشركاء لتحصيل رسوم تصل إلى حوالي 0.44 دولار لكل عملية سحب

لكن هذا التحايل القانوني يواجه ضغوطًا، والهامش ضئيل منذ البداية لجعل رسوم التحويلات المصرفية نموذجًا تجاريًا مستدامًا للبنوك الرقمية.

بالإضافة إلى ذلك، يعتمد دخل رسوم التحويلات المصرفية بشكل كبير على دورات الإنفاق الاستهلاكي. في حالات التراجع الاقتصادي، إذا انخفضت المدفوعات عبر البطاقات، تتراجع إيرادات البنوك الرقمية.

2. رأس المال الخامل: لا إقراض ولا دخل من الفوائد

الركيزة الأساسية لإيرادات البنوك هي الدخل الناتج عن الفوائد من عمليات الإقراض، وليس من المدفوعات.

تحول البنوك التقليدية الودائع إلى قروض وتحقق عائدًا من الفوائد على الرهون العقارية وخطوط الائتمان وتمويل الشركات.

فشلت البنوك الرقمية، حتى الحاصلة منها على ترخيص مصرفي، إلى حد كبير في بناء هذا النشاط المحوري.

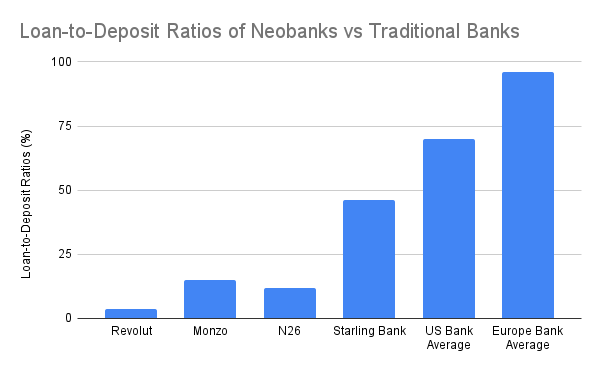

تولد البنوك التقليدية ما بين 60-65% من إيراداتها من صافي دخل الفوائد، بنسبة قروض إلى ودائع تتراوح بين 55-65%، وأحيانًا أعلى عالميًا. معظم البنوك الرقمية لا تحقق هذا المصدر الرئيسي للإيرادات، باستثناء بنك Starling الذي حقق ذلك عبر الاستحواذ على محفظة رهونات عقارية.

من خلال نموذج الحفظ الذاتي، لا تستطيع البنوك الرقمية المرتبطة بالعملات الرقمية تحقيق دخل من الفوائد على الودائع. فهي لا تملك إمكانية استخدام أموال العملاء لتحقيق عائد. في أفضل الأحوال، تمرر الودائع إلى بروتوكولات التمويل اللامركزي (DeFi) مثل Aave أو Lido، وتأخذ نسبة صغيرة كعمولة. لكن هذه التكاملات لا توفر ضمانات أو سيطرة فعلية، وتعرض البنوك لمخاطر متعددة مثل اختراق البروتوكولات أو فقدان استقرار العملات.

في كلا النموذجين، تتكرر المفارقة: تتراكم الودائع دون إمكانية تحقيق ربح فعلي منها.

في النهاية، تشكل العديد من البنوك الرقمية، بما في ذلك تلك المرتبطة بالعملات الرقمية، وحدات تخزين مكلفة للودائع.

3. ارتفاع تكلفة الاستحواذ والصيانة (CAC)

على عكس البنوك التقليدية التي تنمو عبر الزمن أو عبر فروعها، تعتمد البنوك الرقمية على التسويق والإحالات لجذب كل عميل في سوق رقمي مزدحم. أدى ذلك إلى ارتفاع تكلفة الاستحواذ على العملاء (CAC) وضغط اقتصادياتها.

تتطلب البنوك الرقمية المرتبطة بالعملات الرقمية تكلفة استحواذ أكبر بسبب صعوبة الدخول والحاجة للتوعية. بالإضافة إلى ذلك، تلجأ معظمها إلى عروض عائد سنوي مرتفع (APY) وحوافز رمزية لجذب الإيداعات، ما يشكل التزامًا مؤجلًا ويزيد CAC بشكل كبير.

وتفوق نسبة التكاليف إلى الإيرادات في البنوك الرقمية للعملات الرقمية نظيرتها التقليدية:

- المدفوعات القائمة على العملات المستقرة تقلص هوامش الصرف ورسوم التحويلات المصرفية وسط منافسة متزايدة

- الالتزامات التنظيمية، حتى في نماذج الحفظ الذاتي، تتطلب التحقق من الهوية (KYC)، وضوابط السحب، والامتثال لبرامج البطاقات. إذا ثبت وجود إنفاق احتيالي، تتحمل البنوك الرقمية للعملات الرقمية رسوم الاسترداد والغرامة، وقد يواجه البنك خطر إيقاف الخدمة من قبل مصدري البطاقات المركزيين.

- معظم المستخدمين أفراد لديهم رصيد منخفض (أقل من 1,000 دولار في الإيداع)، بينما تظل تكاليف الدعم ومكافحة الاحتيال والبنية التحتية ثابتة.

4. إعادة بناء النموذج: النجاح بالتكامل مع التمويل اللامركزي (Embedded DeFi)

لا يمكن للبنوك الرقمية المرتبطة بالعملات الرقمية أن تنجح عبر تقليد Chime أو Monzo، لأن أساس النموذج مختلف بسبب طبيعة الحفظ الذاتي للأصول الرقمية. لا أرى أن لديها ميزة على البنوك الرقمية التقليدية، لكن قطاع العملات الرقمية قادر على تعزيز ربحية البنوك الرقمية عبر حلول التمويل اللامركزي المدمجة.

1. نشاط التداول كمصدر رئيسي للإيرادات

أصبح دخل التداول وسيلة مثبتة لتحقيق إيرادات عالية الهامش للبنوك الرقمية التقليدية ومحافظ العملات الرقمية.

- قسم الثروة في Revolut (يشمل العملات الرقمية في 2024): 506 مليون جنيه استرليني (16.3% من إجمالي الإيرادات)، بزيادة 298% سنويًا، مدفوعًا بتوجه العملاء للمضاربة على العملات الرقمية بدلًا من الخدمات المصرفية التقليدية.

- محفظة Phantom (متوقع 2025): 79 مليون دولار من المبادلات داخل المحفظة

أصبح إدماج التداول ميزة قياسية في القطاع. يجب أن توفر التطبيقات نطاقًا واسعًا من الأصول وأزواج التداول وحماية من MEV وتنفيذ سريع وغير ذلك للتميز وضمان تجربة تداول مثالية للمستخدم.

2. المنتجات المنظمة للعائد ومنتجات الثروة على السلسلة (Onchain Wealth Products)

بدلًا من الإقراض المباشر، تستطيع البنوك الرقمية تحويل منتجات التمويل اللامركزي المعقدة إلى منتجات ثروة سهلة للمستخدمين الأفراد.

- عملة مستقرة يصدرها البنك، تحقق عائد السندات الحكومية عبر تشجيع العملاء على التحويل إليها

- خزائن عائد مختارة وبرتوكول ادخار للأفراد

- صناديق تداول على السلسلة (ETF/RWA)

- التأمين

لم تنجح معظم البنوك الرقمية الغربية في تكرار تجربة منتجات الثروة الناجحة التي تقدمها Alipay.

صورة من عرض منتجات الثروة عبر Alipay

تتمتع البنوك الرقمية المرتبطة بالعملات الرقمية بميزة في تقديم مجموعة واسعة من منتجات إدارة الثروة التي تبسط التمويل اللامركزي وتجعل المنتجات المالية ذات العائد المرتفع متاحة لجمهور أكبر.

يسهم التمويل اللامركزي المدمج في إثراء محفظة منتجات الثروة لدى البنوك الرقمية.

الخلاصة: لا تبنِ البنك، ابنِ البنية التحتية للتمويل اللامركزي (DeFi Rails).

تعمل البنوك الرقمية دومًا بهوامش ضيقة. وتواجه البنوك الرقمية للعملات الرقمية، رغم أدوات التمويل اللامركزي، تحديات أكبر: رسوم أقل من المدفوعات بالعملات المستقرة، تكاليف امتثال مرتفعة، صعوبة في جذب العملاء، ومنافسة قوية عند دخول البنوك الرقمية التقليدية قطاع العملات الرقمية.

مع بدء Revolut وNubank في تقديم العملات المستقرة وتداول العملات الرقمية والعوائد على السلسلة عبر البنية التحتية الحالية، ستجد البنوك الرقمية التي تعتمد على العملات الرقمية صعوبة في المنافسة على جذب المستخدمين.

فرصة النجاح تكمن في بناء البنية التحتية: موجهات العوائد، طبقات الصرف للعملات المستقرة، مغلفات التمويل اللامركزي أو أدوات التنظيم التي تتكامل مع قنوات توزيع البنوك القائمة. من الصعب منافسة البنوك التي لديها قاعدة مستخدمين واسعة، ولكن يجب أن نركز على تعزيز الربحية لديها عبر حلول العملات الرقمية.

إخلاء المسؤولية:

- تمت إعادة نشر هذا المقال من [0xcoconutt]. جميع حقوق النشر تعود للمؤلف الأصلي [0xcoconutt]. في حال وجود اعتراضات، يرجى التواصل مع فريق Gate Learn، وسيتم معالجة الأمر فورًا.

- إخلاء مسؤولية: الآراء الواردة في هذا المقال تعبر عن وجهة نظر الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- تمت ترجمة المقال إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يمنع نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟