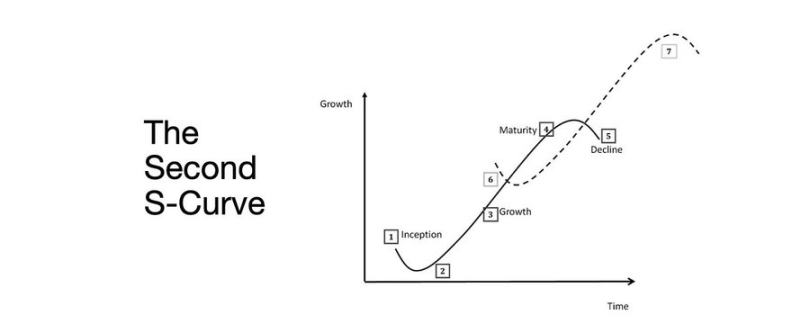

Le facteur déterminant pour passer d’un marché baissier à un marché haussier : la deuxième courbe de croissance en S

L’expansion de la liquidité reste le principal moteur de la dynamique macroéconomique.

Les signaux de récession sont en retard, tandis que l’inflation structurelle demeure particulièrement persistante.

Les taux d’intérêt sont supérieurs au niveau neutre, mais restent en dessous du seuil d’une politique monétaire restrictive.

Les marchés anticipent un atterrissage en douceur, mais l’ajustement réel s’opère au niveau institutionnel : passage d’une liquidité abondante à une productivité plus disciplinée.

La deuxième courbe est d’ordre structurel, non cyclique.

Dans un contexte de contraintes tangibles, la normalisation financière s’accomplit par la recherche de rendement, la dynamique du marché du travail et la crédibilité.

Transition de cycle

Le Token2049 de Singapour a marqué la transition entre l’expansion spéculative et l’intégration structurelle.

Le marché revalorise le risque, délaissant la liquidité narrative au profit de métriques de rendement fondées sur des revenus réels.

Transitions majeures :

- Les exchanges décentralisés perpétuels restent dominants, Hyperliquid assurant une liquidité à l’échelle du réseau.

- Les marchés de prédiction deviennent de véritables dérivés d’information.

- Les protocoles AI dotés d’usages Web2 concrets construisent discrètement de nouveaux flux de revenus.

- Le restaking et le DAT ont atteint leur apogée ; la fragmentation de la liquidité est désormais manifeste.

Institutions macroéconomiques : Dépréciation monétaire, démographie, liquidité

L’inflation des prix d’actifs traduit une dépréciation monétaire davantage qu’une croissance organique.

En période d’expansion de la liquidité, les actifs à longue maturité surperforment le marché global.

Lorsque la liquidité se contracte, levier et valorisations sont comprimés.

Trois moteurs structurels :

- Dépréciation monétaire : Le remboursement de la dette souveraine repose sur l’expansion continue des bilans.

- Démographie : Le vieillissement démographique freine la productivité et accroît la dépendance à la liquidité.

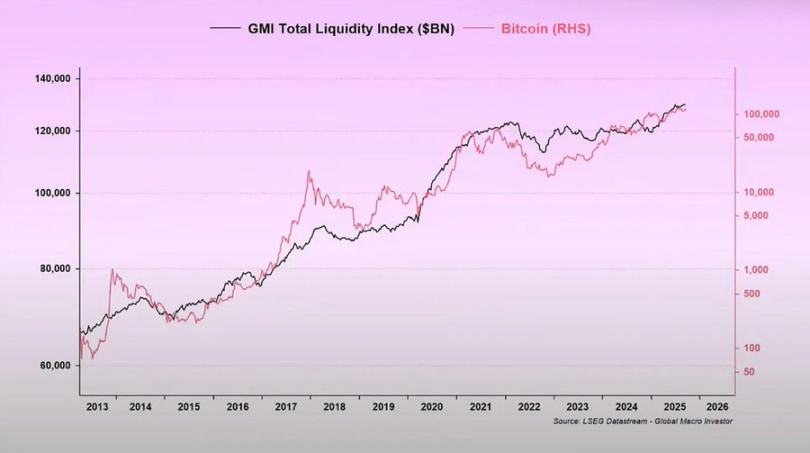

- Canaux de liquidité : Depuis 2009, la liquidité mondiale totale — réserves des banques centrales et du système bancaire réunies — accompagne 90 % de la performance des actifs risqués.

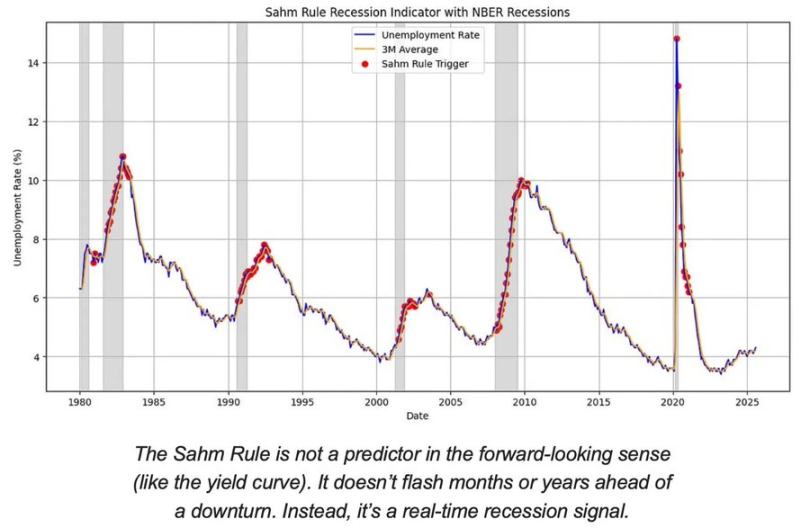

Risque de récession : Données en retard, signaux avancés

Les indicateurs classiques de récession sont en retard.

L’IPC, le taux de chômage et la règle de Sahm ne confirment la récession qu’une fois la contraction enclenchée.

L’économie américaine évolue en phase de fin de cycle, sans être en récession.

La probabilité d’un atterrissage en douceur reste supérieure à celle d’un atterrissage brutal, mais le timing des politiques monétaires demeure un facteur limitant.

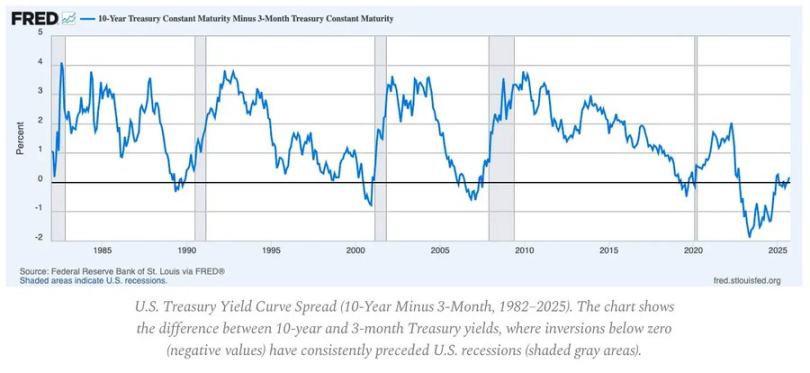

Indicateurs avancés :

- La courbe de rendement inversée reste le signal précoce le plus fiable.

- Les spreads de crédit sont maîtrisés, ce qui exclut tout risque systémique imminent.

- Le marché du travail se détend progressivement ; l’emploi demeure tendu sur ce cycle.

Dynamiques de l’inflation : Le défi du dernier kilomètre

La désinflation des biens est achevée ; l’inflation persistante des services et la rigidité salariale maintiennent l’IPC autour de 3 %.

Ce « dernier kilomètre » constitue la phase de désinflation la plus difficile depuis les années 1980.

- La déflation des biens compense désormais une partie de l’IPC.

- Une progression salariale proche de 4 % entretient une inflation élevée des services.

- L’inflation immobilière n’est pas reflétée dans les statistiques officielles ; les loyers réels ont déjà baissé sur le marché.

Conséquences pour la politique monétaire :

- La Réserve fédérale doit arbitrer entre crédibilité et croissance.

- Des réductions de taux prématurées risquent de raviver l’inflation ; maintenir les taux trop longtemps expose à un resserrement excessif.

- Le nouvel équilibre implique un plancher d’inflation proche de 3 %, et non de 2 %.

Structure macroéconomique

Trois ancrages inflationnistes de long terme persistent :

- Déglobalisation : La diversification des chaînes d’approvisionnement augmente les coûts de transition.

- Transition énergétique : Les initiatives bas carbone, gourmandes en capitaux, majorent les coûts d’intrants à court terme.

- Démographie : Les pénuries structurelles de main-d’œuvre entretiennent la rigidité salariale.

Ces éléments limitent la capacité de normalisation de la Réserve fédérale, sauf en cas de croissance nominale supérieure ou de taux d’inflation stable plus élevé.

Déclaration :

- Cet article est republié depuis [Foresight News] ; les droits d’auteur appartiennent à son auteur original [arndxt]. Pour toute question relative à la republication, veuillez contacter l’équipe Gate Learn, qui vous répondra rapidement conformément à ses procédures.

- Avertissement : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions vers d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention explicite de Gate, toute reproduction, distribution ou plagiat de ces traductions est interdite.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)