En décembre, c’est l’argent, et non l’or, qui s’est imposé sur le marché des métaux précieux comme le meilleur performeur.

L’argent a grimpé de 40 $ à 50 $, puis 55 $ et 60 $, franchissant successivement des seuils historiques à un rythme effréné, sans laisser au marché le temps de souffler.

Le 12 décembre, l’argent au comptant a brièvement atteint un record de 64,28 $ l’once avant de s’inverser brutalement. Depuis le début de l’année, l’argent a progressé de près de 110 %, dépassant largement la hausse de 60 % de l’or.

Ce rallye peut sembler « parfaitement rationnel », mais c’est justement cette rationalité qui le rend particulièrement risqué.

La crise derrière le rallye

Pourquoi l’argent flambe-t-il ?

Parce qu’il semble le mériter.

Selon la logique institutionnelle dominante, tous les éléments s’imbriquent.

Le retour des anticipations de baisse des taux de la Réserve fédérale a ravivé l’intérêt pour les métaux précieux. Les données récentes sur l’emploi et l’inflation, jugées faibles, incitent le marché à parier sur de nouvelles baisses de taux début 2026. En tant qu’actif très réactif, l’argent réagit encore plus fortement que l’or.

La demande industrielle contribue aussi à la hausse. La croissance rapide du solaire, des véhicules électriques, des data centers et des infrastructures IA met en avant le double rôle de l’argent, à la fois métal précieux et industriel.

Les stocks mondiaux continuent de baisser, accentuant la pression. Au quatrième trimestre, la production minière au Mexique et au Pérou a été inférieure aux prévisions, et les stocks de lingots dans les principaux entrepôts d’échange diminuent d’année en année.

À ces seuls égards, le rallye de l’argent apparaît comme un « consensus » de marché—voire une revalorisation attendue de longue date.

Mais le véritable risque se cache sous la surface :

La montée de l’argent semble justifiée, mais elle est loin d’être assurée.

Le problème central est simple : l’argent n’est pas l’or. Il n’a ni le consensus universel ni le soutien des « équipes nationales ».

La résilience de l’or provient des banques centrales du monde entier qui achètent massivement. Au cours des trois dernières années, elles ont acquis plus de 2 300 tonnes d’or, l’ajoutant à leur bilan comme prolongement du crédit souverain.

L’argent, c’est une autre histoire. Si les réserves officielles d’or des banques centrales dépassent 36 000 tonnes dans le monde, celles d’argent sont quasiment inexistantes. Sans soutien des banques centrales, l’argent ne dispose d’aucun stabilisateur systémique en cas de volatilité extrême, faisant de lui un « actif orphelin » typique.

L’écart de profondeur de marché est encore plus marqué. Le volume quotidien des échanges d’or atteint environ 150 milliards de dollars, contre seulement 5 milliards pour l’argent. Si l’or est l’océan Pacifique, l’argent n’est guère plus qu’un lac.

Le marché de l’argent est restreint, avec peu de teneurs de marché, une liquidité limitée et des réserves physiques réduites. Plus important encore, la principale façon d’échanger l’argent n’est pas physique—c’est le « papier argent » : contrats à terme, produits dérivés et ETF dominent le marché.

Cette structure comporte des risques majeurs.

Dans les marchés peu profonds, de gros flux de capitaux peuvent rapidement bouleverser l’ensemble du marché.

C’est précisément ce qui s’est produit cette année : une vague soudaine de capitaux a afflué, propulsant rapidement les prix dans un marché peu profond et les faisant s’envoler.

Short squeeze sur les contrats à terme

Ce qui a réellement fait dérailler les prix de l’argent n’est pas la logique fondamentale apparente, mais une guerre des prix sur le marché des contrats à terme.

Normalement, le prix de l’argent au comptant s’échange avec une légère prime sur les contrats à terme. Cela s’explique : détenir de l’argent physique engendre des coûts de stockage et d’assurance, tandis que les contrats à terme ne sont que des engagements—donc moins chers. Cette différence s’appelle la « prime au comptant ».

Mais dès le troisième trimestre de cette année, cette logique s’est inversée.

Les prix des contrats à terme ont commencé à s’échanger systématiquement au-dessus du comptant, et l’écart n’a cessé de croître. Que signifie ce signal ?

Quelqu’un fait monter agressivement le prix des contrats à terme. Cette « prime sur les contrats à terme » apparaît généralement dans deux cas : soit le marché est extrêmement haussier sur l’avenir, soit quelqu’un orchestre un short squeeze.

Compte tenu du fait que les fondamentaux de l’argent ne s’améliorent que progressivement—la demande solaire et pour les nouvelles énergies n’explosera pas en quelques mois, et l’offre minière ne disparaîtra pas du jour au lendemain—l’action agressive sur les contrats à terme ressemble bien davantage à la seconde option : le capital fait grimper les prix des contrats à terme.

Encore plus préoccupantes sont les anomalies sur le marché de la livraison physique.

Les données historiques du COMEX, la plus grande bourse mondiale de métaux précieux, montrent que moins de 2 % des contrats à terme sur métaux précieux sont réglés par livraison physique ; les 98 % restants sont clôturés en espèces ou reportés.

Or, ces derniers mois, les livraisons physiques d’argent sur le COMEX ont explosé, bien au-delà des moyennes historiques. De plus en plus d’investisseurs perdent confiance dans le « papier argent » et exigent des lingots réels.

Des schémas similaires apparaissent sur les ETF argent. Si les flux entrants restent importants, certains investisseurs échangent leurs parts contre de l’argent physique plutôt que contre des unités de fonds. Cette forme de « retrait massif » met sous pression les réserves d’argent des ETF.

Cette année, les trois grands marchés de l’argent—COMEX à New York, LBMA à Londres et la Shanghai Metal Exchange—ont connu des vagues de retraits.

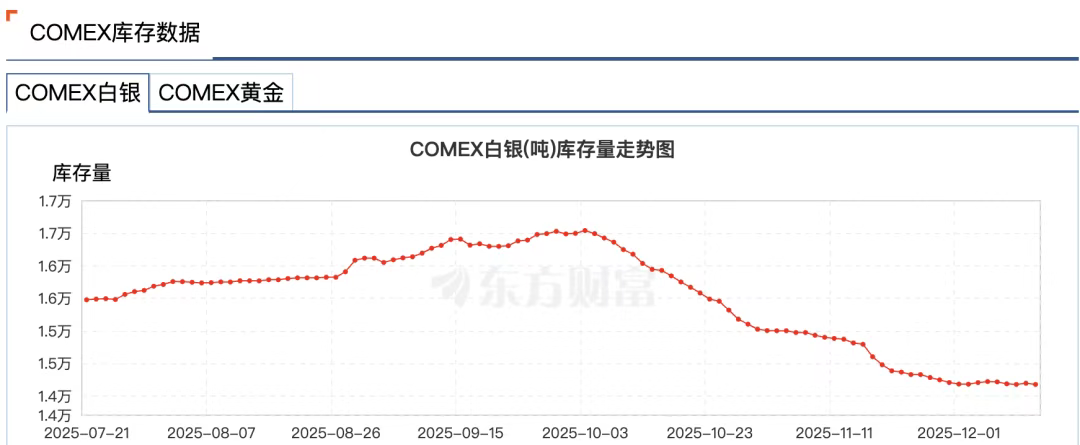

Les données Wind montrent que durant la semaine du 24 novembre, les stocks d’argent à la Shanghai Gold Exchange ont chuté de 58,83 tonnes à 715,875 tonnes—le niveau le plus bas depuis le 3 juillet 2016. Les stocks d’argent du COMEX ont plongé de 16 500 tonnes début octobre à 14 100 tonnes, soit une baisse de 14 %.

La raison est claire : dans un cycle de baisse des taux du dollar américain, les investisseurs rechignent à se régler en USD. Une autre préoccupation sous-jacente est la capacité réelle des bourses à livrer suffisamment d’argent physique.

Le marché moderne des métaux précieux est hautement financiarisé. La majorité de « l’argent » existe sous forme d’écritures comptables, tandis que les lingots réels sont maintes fois mis en gage, prêtés et utilisés dans des produits dérivés à l’échelle mondiale. Une once d’argent physique peut servir de garantie à une douzaine de créances différentes simultanément.

Le trader expérimenté Andy Schectman note par exemple que la LBMA à Londres ne dispose que de 140 millions d’onces d’offre flottante, alors que le volume quotidien des échanges atteint 600 millions d’onces—et que plus de 2 milliards d’onces de créances papier existent sur ces 140 millions d’onces.

Ce système de « réserves fractionnaires » fonctionne en temps normal, mais si tout le monde exige une livraison physique, le système est confronté à une crise de liquidité.

Quand la crise menace, les marchés financiers observent souvent un phénomène particulier—communément appelé « tirer la prise ».

Le 28 novembre, le CME a subi une panne de près de 11 heures en raison de « problèmes de refroidissement du data center »—la plus longue jamais enregistrée—interrompant les mises à jour sur les contrats à terme or et argent du COMEX.

Fait notable, la panne est survenue alors que l’argent franchissait des sommets historiques. Le spot argent a dépassé 56 $, et les contrats à terme ont franchi 57 $ ce jour-là.

Des rumeurs de marché ont suggéré que la panne visait à protéger les teneurs de marché exposés à des risques extrêmes et à d’éventuelles pertes massives.

Par la suite, l’opérateur du data center CyrusOne a attribué la perturbation à une erreur humaine, alimentant encore plus de théories du complot.

En résumé, un rallye porté par des short squeezes sur les contrats à terme rend l’argent extrêmement volatil. L’argent est passé d’une valeur refuge traditionnelle à un actif à haut risque.

Qui tire les ficelles ?

Dans cette saga de short squeeze, un nom s’impose : JPMorgan Chase.

La raison est simple : JPMorgan est reconnu mondialement comme la force dominante du marché de l’argent.

Entre 2008 et 2016, les traders de JPMorgan ont manipulé les prix de l’or et de l’argent.

Les méthodes étaient brutales : passer de gros ordres d’achat ou de vente sur les contrats à terme argent pour créer une fausse offre et demande, attirer d’autres acteurs, puis annuler les ordres à la dernière seconde pour profiter des variations de prix.

Cette pratique, connue sous le nom de spoofing, a valu à JPMorgan une amende de 920 millions de dollars en 2020—un record pour une sanction unique de la CFTC.

Mais la véritable manipulation de marché, selon les manuels, va plus loin.

JPMorgan a utilisé des ventes à découvert massives et le spoofing sur le marché des contrats à terme pour faire baisser le prix de l’argent, puis a accumulé du métal physique à ces prix déprimés.

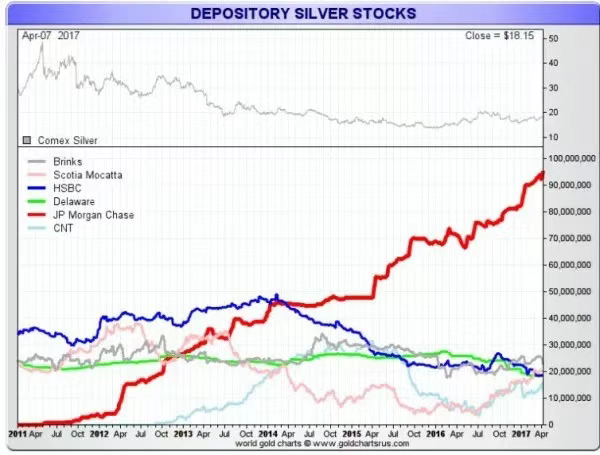

Depuis le sommet de l’argent en 2011 près de 50 $, JPMorgan a commencé à stocker de l’argent dans son entrepôt COMEX, augmentant ses avoirs alors que d’autres grandes institutions réduisaient les leurs—détenant à un moment jusqu’à 50 % du total des stocks d’argent du COMEX.

Cette stratégie exploite les failles structurelles du marché de l’argent : les prix du papier argent déterminent les prix physiques, et JPMorgan peut influencer les deux tout en restant l’un des plus grands détenteurs physiques.

Alors, quel rôle JPMorgan joue-t-il dans le short squeeze actuel sur l’argent ?

En apparence, JPMorgan semble avoir « changé de cap ». Après le règlement de 2020, la banque a mené de vastes réformes de conformité, recrutant des centaines de nouveaux responsables conformité.

Aucune preuve n’indique actuellement que JPMorgan soit impliqué dans le squeeze actuel, mais son influence sur le marché de l’argent demeure immense.

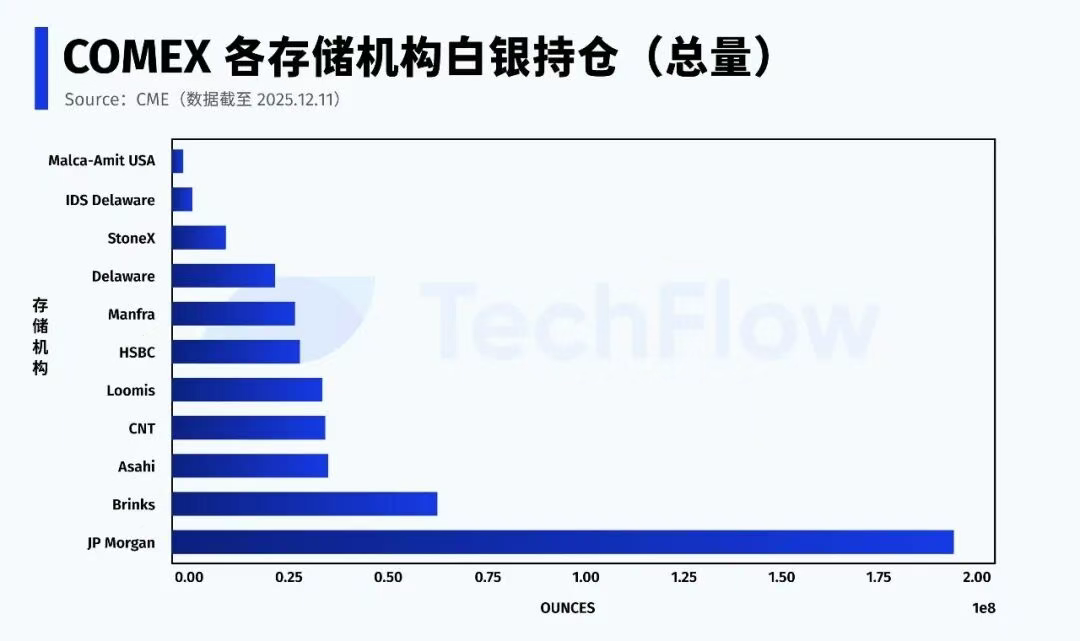

Selon les données du CME du 11 décembre, JPMorgan détient environ 196 millions d’onces d’argent (propre et courtage) au sein du système COMEX—près de 43 % du total des stocks de la bourse.

JPMorgan est aussi le dépositaire de l’ETF argent (SLV). En novembre 2025, il détenait 517 millions d’onces d’argent, évaluées à 32,1 milliards de dollars.

Point crucial, pour l’argent « Eligible » (livrable mais non encore enregistré), JPMorgan contrôle plus de la moitié du volume total.

Dans tout short squeeze, la vraie question se résume à deux enjeux : qui peut fournir de l’argent physique, et si (et quand) cet argent est autorisé à entrer dans le pool de livraison.

Contrairement à son ancien rôle de grand vendeur à découvert, JPMorgan se trouve désormais à la « porte de l’argent ».

Actuellement, l’argent Registered disponible à la livraison ne représente qu’environ 30 % des stocks totaux. Lorsque la majorité de l’argent Eligible est concentrée entre quelques institutions, la stabilité du marché des contrats à terme argent dépend en définitive des choix de quelques acteurs clés.

Le système papier est en train de s’effondrer

Si l’on devait résumer le marché de l’argent d’aujourd’hui en une seule phrase, ce serait :

Le rallye se poursuit, mais les règles ont changé.

Le marché a subi une transformation irréversible—la confiance dans le « système papier » pour l’argent s’érode.

L’argent n’est pas unique ; le marché de l’or connaît la même évolution.

Les stocks d’or sur la bourse à terme de New York continuent de diminuer. Les stocks Registered d’or ont atteint à plusieurs reprises des creux, obligeant la bourse à réaffecter des lingots issus des réserves Eligible initialement non destinées à la livraison.

À l’échelle mondiale, le capital migre discrètement.

Pendant plus d’une décennie, l’allocation d’actifs dominante était hautement financiarisée—ETF, produits dérivés, produits structurés, effet de levier—tout pouvait être titrisé.

Aujourd’hui, de plus en plus de capitaux quittent les actifs financiers pour se tourner vers les actifs physiques qui ne dépendent ni des intermédiaires financiers ni des garanties de crédit—l’or et l’argent en tête.

Les banques centrales augmentent régulièrement et substantiellement leurs réserves d’or, presque exclusivement sous forme physique. La Russie a interdit les exportations d’or, et même des pays occidentaux comme l’Allemagne et les Pays-Bas exigent le rapatriement de l’or détenu à l’étranger.

La certitude l’emporte désormais sur la liquidité.

Quand l’offre d’or ne suffit plus à répondre à la demande physique croissante, le capital cherche des alternatives—faisant de l’argent le choix naturel.

Ce mouvement vers les actifs physiques est, en essence, une lutte pour le pouvoir de fixation des prix monétaires dans un monde où le dollar s’affaiblit et la démondialisation progresse.

Selon le rapport d’octobre de Bloomberg, les flux mondiaux d’or se déplacent de l’Ouest vers l’Est.

Les données du CME américain et de la London Bullion Market Association (LBMA) montrent que depuis fin avril, plus de 527 tonnes d’or ont quitté les coffres de New York et Londres—les deux plus grands marchés occidentaux—tandis que les importations d’or par les grands consommateurs asiatiques comme la Chine ont explosé. En août, les importations d’or de la Chine ont atteint un sommet sur quatre ans.

En réaction, d’ici fin novembre 2025, JPMorgan transférera son équipe de trading de métaux précieux des États-Unis vers Singapour.

La flambée des prix de l’or et de l’argent traduit un retour à la logique de l’« étalon-or ». Si un retour complet reste peu probable à court terme, une chose est certaine : ceux qui détiennent le plus de métal physique disposent d’un plus grand pouvoir de fixation des prix.

Quand la musique s’arrête, seuls ceux qui possèdent de l’or et de l’argent réels auront une place à la table.

Déclaration :

- Cet article est une republication de [TechFlow]. Le copyright appartient à l’auteur original [Xiao Bing]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement selon la procédure établie.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Il est interdit de copier, distribuer ou plagier ces traductions, sauf mention Gate.