Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Plus

Comment comprendre le marché mondial au début de l'année ? La « accessibilité » est la narration principale jusqu'en 2026 : « la rue principale » doit gagner une fois, une révolution narrative de l'IA, le yen est « clé »

L’ouverture du marché mondial en 2026 connaît une transformation paradigmatique.

Selon les informations de la plateforme de trading à la mode, le 12 février, l’équipe de recherche de de Bank of America Securities a publié un rapport indiquant que l’argent quitte les actifs vedettes des dernières années.

de Bank of America Securities a publié un rapport indiquant que l’argent quitte les actifs vedettes des dernières années.

Depuis le début de l’année, l’or a augmenté de 13,4 %, le pétrole de 9,5 %, les actions internationales de 8,7 %. Les actions américaines ont chuté de 0,2 %, et le Bitcoin a plongé de 25 %.

Le facteur central derrière cela réside dans la politique de « abordabilité ». Le gouvernement Trump adopte une orientation plus radicale pour plaire au « Main Street » (les citoyens ordinaires) plutôt qu’à « Wall Street » (les élites). Bank of America souligne que cela implique trois changements clés :

Sous la politique de « abordabilité », l’ascension des actifs « Main Street »

Le levier principal du marché actuel est la réponse politique à la question de « l’abordabilité ».

Le rapport indique qu’avec la pression des élections de mi-mandat, la politique s’est tournée vers la résolution des charges de la vie quotidienne, entraînant une grande rotation des actifs du « Wall Street » vers le « Main Street ».

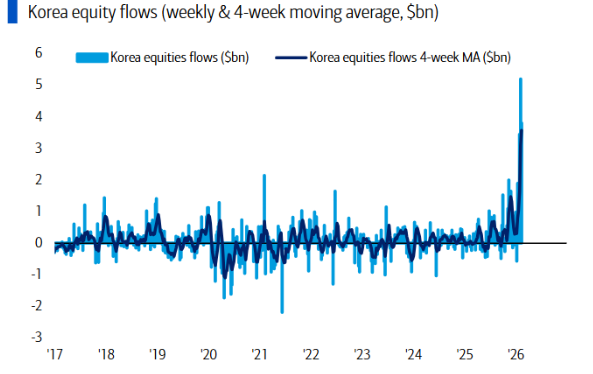

Les gagnants sont les actifs d’inflation et de prospérité du « Main Street ». Depuis fin octobre de l’année dernière, ces actifs ont particulièrement performé, bénéficiant de la reprise manufacturière mondiale et de la logique inflationniste. Argent (+56 %), indice KOSPI de Corée (+34 %), Bourse du Brésil (+30 %), matériaux (+25 %), énergie (+20 %), banques régionales américaines (+19 %).

Les perdants sont les actifs de la bulle de richesse de Wall Street. En face, les géants technologiques autrefois très prisés et les actifs spéculatifs ont été vendus. Actions des « sept géants » (-8 %), Bitcoin (-41 %), ainsi que le secteur logiciel impacté par l’IA (-30 %).

L’essence de cette rotation réside dans le fait que le marché évalue une nouvelle ère où l’accent politique se déplace des services financiers vers la production réelle, du capital-gain vers le coût de la vie.

Le rapport estime que seul un événement politique ou de profit majeur — comme un effondrement des banques provoquant une envolée des spreads de crédit, une réduction des dépenses en capital par les géants de l’IA, ou des changements tarifaires — pourrait inverser cette tendance.

L’évolution de la narration sur l’IA, de « l’émerveillement » à « la pauvreté »

L’attitude du marché envers l’intelligence artificielle change, passant d’une admiration aveugle (AI-awe) à une analyse de ses coûts et de ses destructions (AI-poor).

Les données du rapport montrent que la course à l’armement en IA est coûteuse. Au cours des cinq derniers mois, l’émission de dette par les grandes entreprises d’IA a atteint 170 milliards de dollars, contre une moyenne annuelle de seulement 30 milliards entre 2020 et 2024. Les spreads des obligations d’entreprises augmentent également, ce qui indique un resserrement du financement.

Au premier trimestre 2025, le secteur technologique indien (Infosys, TCS) est devenu le premier secteur bouleversé par l’IA, avec des performances boursières faibles à ce jour. Cette semaine, l’impact de l’IA s’est étendu à l’assurance, la gestion de patrimoine, l’immobilier et la logistique.

Le rapport pense qu’avec la narration actuelle de « l’IA qui appauvrit », seul un événement de profit ou politique majeur — comme l’annonce par une grande entreprise d’IA de réduire ses dépenses en capital — pourrait faire basculer à nouveau le marché et les flux de capitaux.

À court terme, cela pourrait accentuer les inquiétudes sur le ralentissement des investissements dans la chaîne de valeur de l’IA et la révision à la baisse des prévisions de croissance, entraînant une vente plus violente des actions concernées (notamment hardware, semi-conducteurs, logiciels).

Cependant, d’un point de vue cyclique, ces événements emblématiques surviennent souvent à un stade « extrême » ou « de consensus » d’une tendance. Lorsque les investisseurs les plus agressifs commencent à réduire leurs investissements, cela peut indiquer une transition de la phase de « course aux armements sans limite » vers une nouvelle étape axée sur la rentabilité et l’efficacité.

Le yen, clé de la liquidité mondiale

La tendance du yen est devenue un facteur clé influençant la valorisation des actifs mondiaux.

Bank of America insiste sur le fait que la corrélation entre le yen et l’indice Nikkei est devenue positive pour la première fois depuis 2005, ce qui constitue un signal technique extrêmement important.

L’expérience historique montre que lorsque la monnaie et le marché boursier d’un pays montent simultanément, cela annonce souvent un marché haussier à long terme, comme au Japon (1982-1990), en Allemagne (1985-1995), ou en Chine (2000-2008).

Mais le rapport ajoute que, à court terme, une appréciation rapide du yen pourrait intensifier la pression de vente sur les cryptomonnaies, l’argent, le capital-investissement, les logiciels et l’énergie.

Plus important encore, le rapport met en garde contre une « montée désordonnée du yen » (par exemple, si le dollar/yen passe sous 145). Car une forte appréciation du yen s’est toujours synchronisée avec un processus mondial de déleveraging, ce qui pourrait secouer la liquidité des marchés financiers mondiaux.

Ainsi, il est peu probable que le gouvernement américain autorise un rendement des obligations à 30 ans supérieur à 5 %, ce qui explique pourquoi les obligations américaines à long terme restent le meilleur outil de couverture des risques en 2026.

L’ère de la grande rotation arrive

Actuellement, le « indice de tendance haussière/bearish » de Bank of America affiche 9,4, restant dans la zone d’alerte pour un signal de « vente » (seuil >8). Cet indice est un indicateur d’émotion inverse : plus la valeur est élevée, plus le marché est en euphorie, avec des positions surchargées, augmentant le risque de correction à court terme.

Les investisseurs doivent surveiller de près les données du sondage des gestionnaires de fonds du 17 février : le niveau de liquidités est passé de 3,2 % à un niveau supérieur à 3,8 %, la part des obligations en portefeuille a rebondi après une faible position nette de -35 %, la surpondération nette en actions technologiques est devenue neutre, et la sous-pondération en biens de consommation de base s’est réduite de -30 %.

Le rapport revient sur cinq « grandes rotations » sur un demi-siècle, toutes déclenchées par des événements politiques, géopolitiques ou financiers majeurs.

Comme la dissolution du système de Bretton Woods en 1971, la lutte contre l’inflation par Volcker en 1980, ou la politique de relance post-crise financière mondiale de 2009, chacune a profondément changé la hiérarchie des actifs.

Le rapport estime que nous sommes à l’aube d’une nouvelle grande rotation, où les « nouveaux marchés émergents et les petites capitalisations » seront en tête :