DeFi berisiko menjadi CeFi: Fakta di balik tren buyback token

Ketika Uniswap mengajukan proposal “UNIfication” pada 10 November, dokumen tersebut lebih menyerupai restrukturisasi korporasi daripada sekadar pembaruan protokol.

Rencana tersebut akan mengaktifkan biaya protokol yang selama ini tidak digunakan, menyalurkannya melalui mesin treasury on-chain baru, serta menggunakan hasilnya untuk membeli dan membakar token UNI. Model ini meniru program pembelian kembali saham di keuangan tradisional.

Sehari kemudian, Lido memperkenalkan mekanisme serupa. DAO-nya mengusulkan sistem pembelian kembali otomatis yang mengalihkan pendapatan staking surplus untuk membeli kembali token tata kelola mereka, LDO, ketika harga Ethereum melampaui USD3.000 dan pendapatan tahunan melebihi USD40 juta.

Pendekatan ini dirancang anti-siklus: lebih agresif di pasar bullish dan lebih konservatif saat kondisi menurun.

Kedua inisiatif ini menandakan perubahan besar bagi keuangan terdesentralisasi.

Setelah bertahun-tahun didominasi oleh meme token dan kampanye likuiditas berbasis insentif, protokol DeFi utama kini bergeser ke fundamental pasar yang penting: pendapatan, penangkapan biaya, dan efisiensi modal.

Namun, pergeseran ini memaksa sektor menghadapi pertanyaan sulit tentang kontrol, keberlanjutan, serta apakah desentralisasi mulai digantikan logika korporasi.

Logika keuangan baru DeFi

Sepanjang 2024, pertumbuhan DeFi mengandalkan momentum budaya, program insentif, dan liquidity mining. Aktivasi kembali biaya dan penerapan kerangka pembelian kembali menegaskan upaya mengaitkan nilai token secara langsung dengan kinerja bisnis.

Dalam kasus Uniswap, rencana pensiun hingga 100 juta UNI menggeser token dari sekadar aset tata kelola menjadi klaim atas ekonomi protokol, meski tanpa perlindungan hukum atau hak arus kas seperti ekuitas.

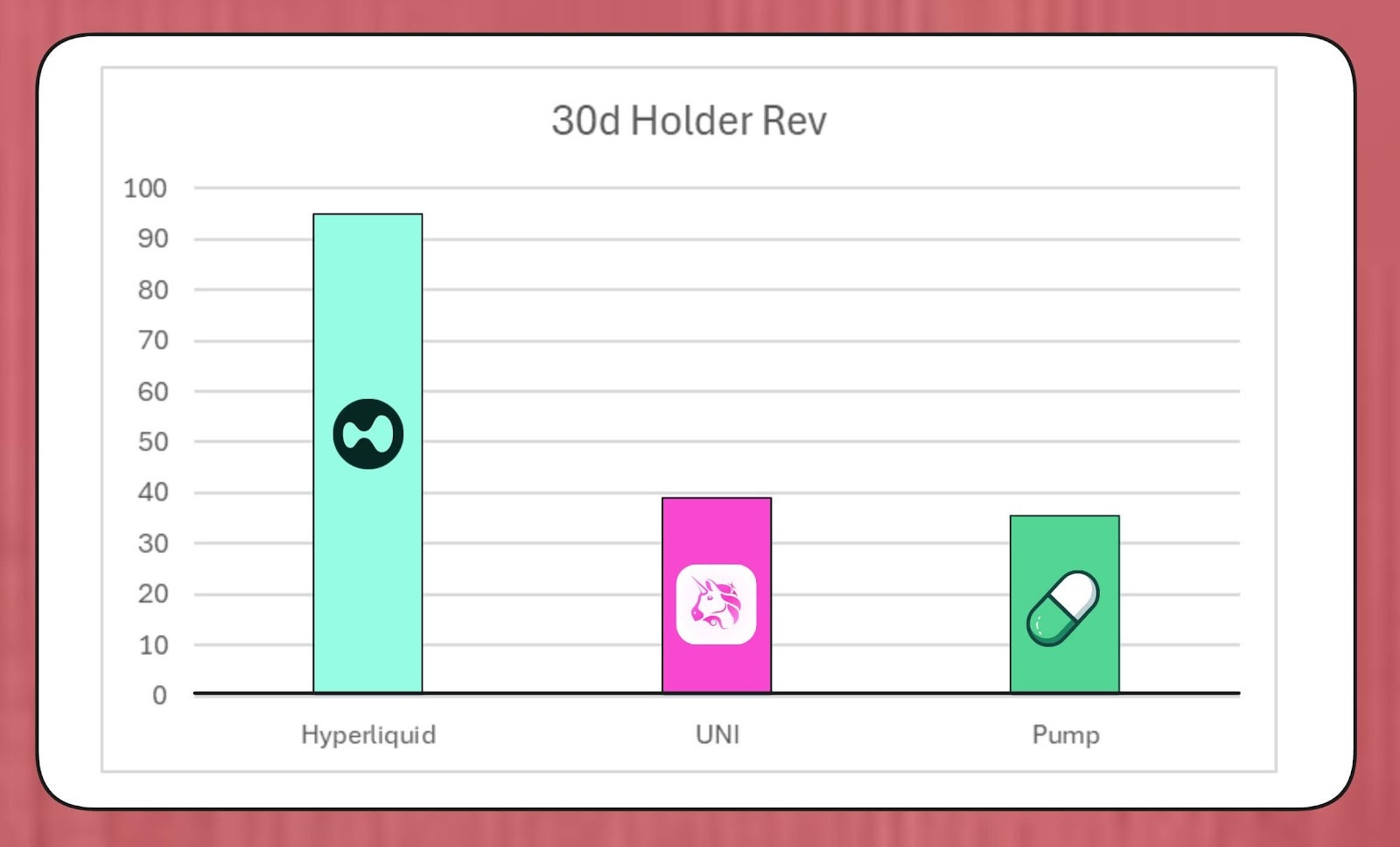

Skala program ini sangat besar. Peneliti MegaETH Labs, BREAD, memperkirakan Uniswap mampu menghasilkan kapasitas pembelian kembali bulanan sekitar USD38 juta dengan asumsi biaya saat ini.

Jumlah tersebut melampaui kecepatan pembelian kembali Pump.fun dan masih di bawah estimasi Hyperliquid sekitar USD95 juta.

Perbandingan Pembelian Kembali Token: Hyperliquid vs. Uniswap vs. Pump.fun (Sumber: Bread)

Model Lido mendukung pembelian kembali tahunan sekitar USD10 juta, di mana LDO yang diperoleh dipasangkan dengan wstETH dan dialokasikan ke kolam likuiditas untuk meningkatkan kedalaman perdagangan.

Di tempat lain, inisiatif serupa makin cepat. Jupiter mengalokasikan 50% pendapatan operasional untuk pembelian kembali JUP. dYdX mengalokasikan seperempat biaya jaringan ke pembelian kembali dan insentif validator. Aave juga berencana mengkomitmen hingga USD50 juta per tahun untuk pembelian kembali treasury.

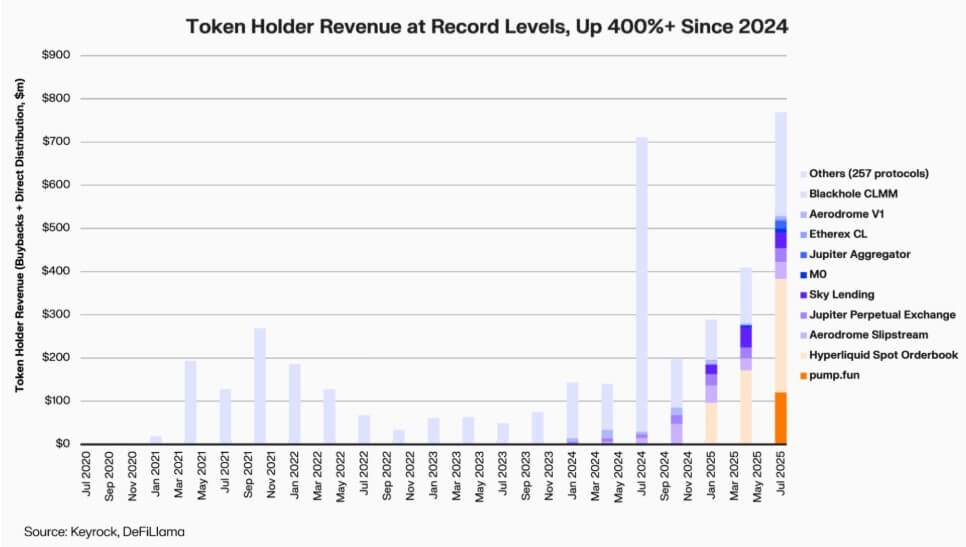

Data Keyrock menunjukkan payout tokenholder yang terkait pendapatan naik lebih dari lima kali lipat sejak 2024. Pada Juli saja, protokol membelanjakan atau mendistribusikan sekitar USD800 juta untuk pembelian kembali dan insentif.

Pendapatan Holder Protokol DeFi (Sumber: Keyrock)

Hasilnya, kini sekitar 64% pendapatan protokol utama mengalir kembali ke tokenholder, berbalik tajam dari siklus sebelumnya yang lebih mengutamakan reinvestasi daripada distribusi.

Momen ini mencerminkan kepercayaan baru bahwa kelangkaan dan pendapatan berulang kini menjadi pusat narasi nilai DeFi.

Institusionalisasi token economics

Gelombang pembelian kembali mencerminkan semakin dekatnya DeFi dengan keuangan institusional.

Protokol DeFi kini mengadopsi metrik seperti rasio harga terhadap penjualan, ambang hasil, dan tingkat distribusi bersih, agar investor menilai mereka layaknya perusahaan tahap pertumbuhan.

Konvergensi ini memberi manajer dana bahasa analisis yang sama, namun juga menuntut disiplin dan keterbukaan yang belum tentu dirancang untuk DeFi.

Analisis Keyrock menyoroti bahwa banyak program sangat bergantung pada cadangan perbendaharaan yang ada daripada arus kas berulang yang berkelanjutan.

Pendekatan ini bisa mendukung harga jangka pendek, namun menimbulkan pertanyaan tentang keberlanjutan jangka panjang, terutama di pasar yang pendapatan biayanya siklus dan sering berkorelasi dengan naiknya harga token.

Selain itu, analis seperti Marc Ajoon dari Blockworks menilai pembelian kembali diskresioner sering berdampak kecil di pasar dan bisa membuat protokol mengalami kerugian yang belum direalisasi saat harga token turun.

Karena itu, Ajoon menganjurkan sistem berbasis data yang menyesuaikan otomatis: mengalokasikan modal saat valuasi rendah, reinvestasi saat metrik pertumbuhan melemah, dan memastikan pembelian kembali mencerminkan kinerja operasional, bukan tekanan spekulatif.

Ia menyatakan:

“Dalam bentuknya sekarang, pembelian kembali bukan solusi ajaib…Karena narasi ‘pembelian kembali’, mereka diprioritaskan secara buta dibandingkan jalur lain yang mungkin menawarkan ROI lebih tinggi.”

Arca CIO Jeff Dorman mengambil perspektif lebih menyeluruh.

Menurutnya, sementara pembelian kembali korporasi mengurangi jumlah saham beredar, token eksis di jaringan yang pasokannya tidak bisa dikompensasikan oleh restrukturisasi tradisional atau M&A.

Pembakaran token bisa mendorong protokol menuju sistem sepenuhnya terdistribusi, tetapi menahan token menawarkan opsi penerbitan di masa depan bila permintaan atau strategi pertumbuhan membutuhkannya. Dualitas ini membuat keputusan alokasi modal lebih krusial dibanding pasar ekuitas.

Risiko baru bermunculan

Meski logika finansial pembelian kembali jelas, dampak terhadap tata kelola tidak demikian.

Dalam konteks ini, proposal UNIfication Uniswap akan memindahkan kontrol operasional dari yayasan komunitas ke Uniswap Labs, entitas privat. Sentralisasi tersebut memicu kekhawatiran analis bahwa hierarki yang ingin dihindari tata kelola terdesentralisasi justru bisa terulang.

Peneliti DeFi, Ignas menggarisbawahi:

“Visi asli desentralisasi kripto sedang kesulitan.”

Ignas menyoroti dinamika yang muncul beberapa tahun terakhir dan tercermin dari cara protokol DeFi merespons isu keamanan melalui shutdown darurat atau keputusan cepat tim inti.

Menurutnya, konsentrasi otoritas—meski beralasan ekonomi—tetap merusak transparansi dan partisipasi pengguna.

Namun, pendukung berpendapat konsolidasi ini bersifat fungsional, bukan ideologis.

Eddy Lazzarin, Chief Technology Officer A16z, menggambarkan UNIfication sebagai model sistem tertutup di mana pendapatan dari infrastruktur terdesentralisasi mengalir langsung ke pemegang token.

Ia menambahkan DAO tetap berwenang menerbitkan token baru untuk pengembangan masa depan, menyeimbangkan fleksibilitas dengan disiplin keuangan.

Ketegangan antara tata kelola terdistribusi dan eksekusi eksekutif ini bukan hal baru, namun konsekuensi finansialnya semakin luas.

Protokol terdepan kini mengelola perbendaharaan bernilai ratusan juta dolar dan keputusan strategis mereka membentuk seluruh ekosistem likuiditas. Ketika ekonomi DeFi semakin matang, debat tata kelola beralih dari filosofi ke dampak neraca keuangan.

Ujian kematangan DeFi

Gelombang pembelian kembali token yang meningkat menunjukkan keuangan terdesentralisasi berevolusi menjadi industri yang lebih terstruktur dan berbasis metrik. Transparansi arus kas, akuntabilitas kinerja, dan sinkronisasi investor mulai menggantikan eksperimen bebas yang dulu jadi ciri khas sektor ini.

Bersamaan dengan kematangan tersebut, muncul risiko baru: tata kelola bisa condong ke kontrol terpusat, regulator dapat memperlakukan pembelian kembali sebagai dividen de facto, dan tim bisa mengalihkan fokus dari inovasi ke rekayasa keuangan.

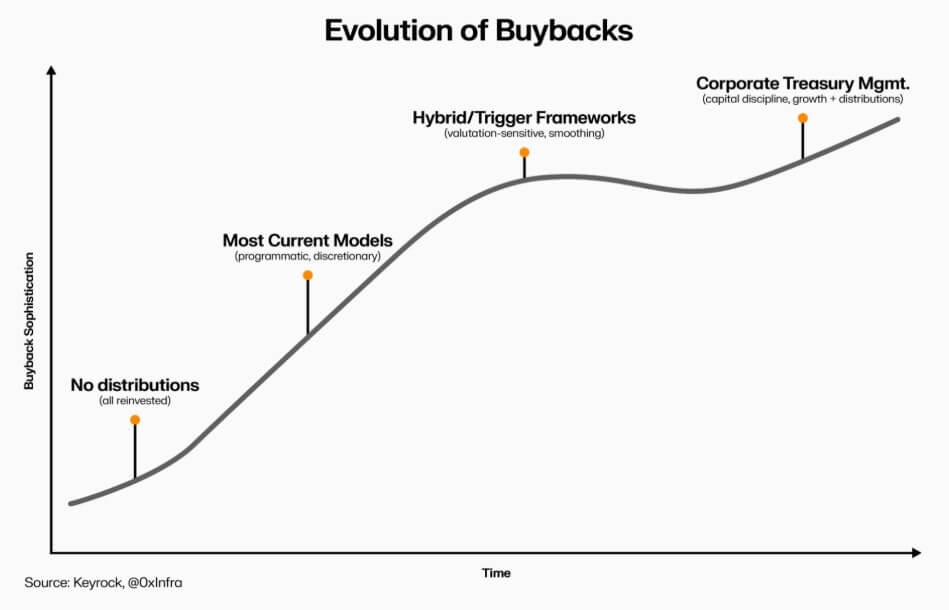

Keberlanjutan transisi ini bergantung pada eksekusi. Model programatik dapat menanamkan transparansi dan menjaga desentralisasi lewat automasi on-chain. Kerangka pembelian kembali diskresioner, meski lebih cepat diterapkan, berisiko mengikis kredibilitas dan kejelasan hukum.

Evolusi Pembelian Kembali Token DeFi (Sumber: Keyrock)

Sistem hibrida yang mengaitkan pembelian kembali ke metrik jaringan yang terukur dan terverifikasi bisa jadi solusi tengah, meski hanya sedikit yang terbukti tangguh di pasar nyata.

Namun yang jelas, keterlibatan DeFi dengan keuangan tradisional kini melampaui sekadar peniruan. Sektor ini mulai mengadopsi disiplin korporasi seperti manajemen perbendaharaan, alokasi modal, dan kehati-hatian neraca tanpa meninggalkan fondasi sumber terbuka.

Pembelian kembali token menjadi kristalisasi konvergensi ini, memadukan perilaku pasar dan logika ekonomi, serta mengubah protokol menjadi organisasi yang didanai mandiri, berorientasi pendapatan, bertanggung jawab kepada komunitas, dan diukur dari eksekusi, bukan ideologi.

Disclaimer:

- Artikel ini merupakan cetak ulang dari [CryptoSlate]. Hak cipta sepenuhnya milik penulis asli [Oluwapelumi Adejumo]. Jika ada keberatan terkait cetak ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian Tanggung Jawab: Semua pandangan dan opini dalam artikel ini merupakan milik penulis dan bukan merupakan saran investasi.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Hyperliquid (HYPE)?

Apa itu Stablecoin?