Mengulang kesalahan Neobank di dunia Crypto, atau membangun kembali dengan cara yang tepat?

Kegagalan neobank 1.0 dan bagaimana sebagian besar crypto neobank menempuh jalur serupa, namun crypto (mungkin) mampu menyelamatkan bisnis neobank.

Kurang dari 5% neobank benar-benar menghasilkan keuntungan.

Neobank menawarkan konsep menarik: perbankan digital sepenuhnya dengan biaya lebih rendah dan pengalaman pengguna yang superior. Namun, secara mendasar, model ekonomi bank digital terbukti rapuh.

Berikut kajian mendalam mengenai alasan banyak neobank tradisional gagal menghasilkan keuntungan, dan mengapa crypto neobank mengikuti pola serupa.

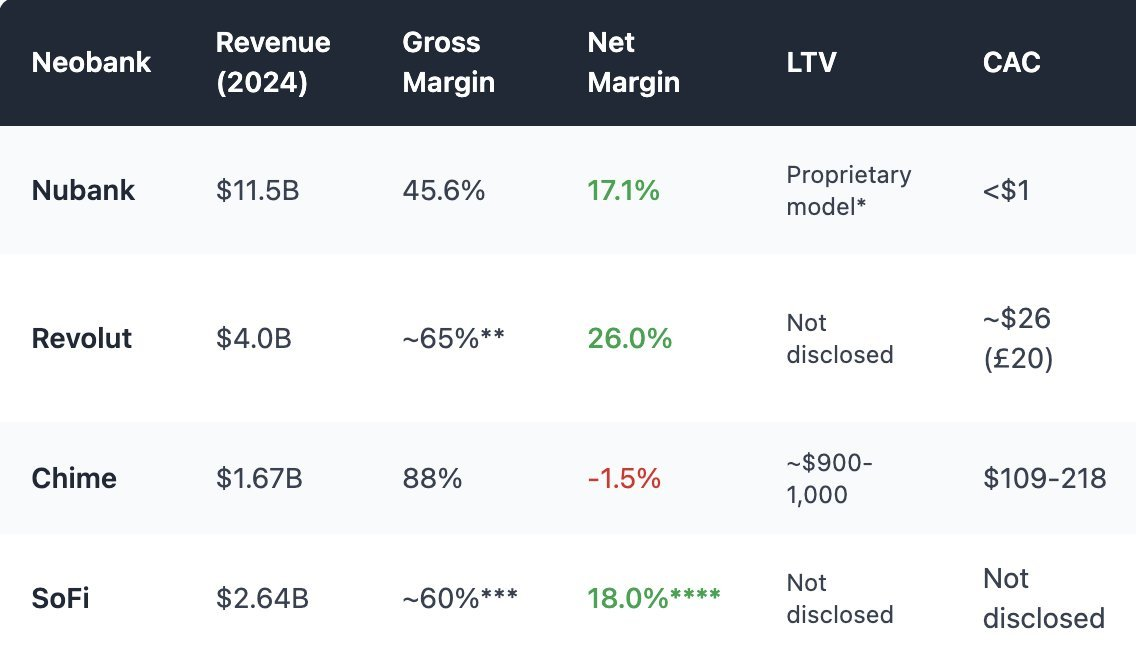

Gambar dari @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. Ketergantungan Berlebihan pada biaya interchange

Pendapatan neobank sangat bergantung pada biaya interchange, yakni potongan kecil setiap kali pengguna menggesek kartu debit.

Model ini hanya efektif jika skala tercapai dan margin tetap stabil dengan volume transaksi tinggi. Namun, pada kenyataannya, struktur ekonomi yang tercipta amat tipis dan mudah terganggu.

Chime, neobank asal Amerika Serikat yang tidak memiliki lisensi perbankan sendiri, sepenuhnya bergantung pada bank mitra untuk menampung dana dan menerbitkan kartu—dinamika yang sangat mirip dengan crypto neobank. Model bisnisnya berfokus pada transaksi kartu, di mana pada tahun 2024 sekitar 80% pendapatan berasal dari biaya interchange.

Namun, otoritas di berbagai wilayah telah membatasi tarif biaya interchange:

- Uni Eropa: 0,2% per transaksi

- AS (Durbin Amendment): sekitar $0,21 + 0,05% per gesek

- Chime memanfaatkan mitra bank kecil untuk mengenakan hingga sekitar $0,44/gesek

Arbitrase hukum ini pun terancam dan margin sudah tipis sejak awal, sehingga neobank sangat sulit menjadikan biaya interchange sebagai model bisnis yang berkelanjutan.

Selain itu, pendapatan biaya interchange sangat sensitif terhadap siklus belanja konsumen. Saat ekonomi lesu dan transaksi kartu menurun, pendapatan neobank juga ikut turun.

2. Modal Menganggur: Tanpa Kredit, Tanpa Pendapatan Bunga

Sumber utama pendapatan perbankan adalah bunga dari kredit, bukan transaksi pembayaran.

Bank konvensional mengubah dana simpanan menjadi kredit, menghasilkan bunga dari hipotek, kredit modal kerja, dan pembiayaan bisnis.

Neobank, bahkan yang telah memiliki lisensi perbankan, umumnya gagal membangun fungsi inti tersebut.

Bank tradisional memperoleh 60–65% pendapatan dari pendapatan bunga bersih, dengan rasio kredit terhadap simpanan 55–65%, dan rata-rata global jauh lebih tinggi. Sebagian besar neobank gagal pada sumber pendapatan utama ini, kecuali Starling Bank yang sukses berkat akuisisi portofolio hipotek.

Menggunakan model swakustodi, crypto neobank tidak bisa menerima pendapatan bunga atas simpanan, sebab mereka tidak dapat mengelola dana pengguna untuk menghasilkan yield. Paling maksimal, mereka hanya menyalurkan simpanan ke protokol DeFi seperti Aave atau Lido, mengambil sebagian kecil yield sebagai komisi. Namun, integrasi ini tidak menawarkan proses underwriting, minim kontrol nyata, dan membawa risiko tersendiri seperti peretasan protokol atau depeg (kehilangan patokan nilai) stablecoin.

Baik dalam model fintech maupun crypto, paradoks yang sama berulang: simpanan menumpuk, namun tidak dapat dimonetisasi.

Pada intinya, banyak neobank—termasuk crypto neobank—hanyalah tempat penyimpanan dana yang mahal.

3. CAC Tinggi dan Biaya Pemeliharaan

Berbeda dengan bank tradisional yang tumbuh organik atau lewat jaringan cabang, neobank harus mendapatkan setiap nasabah melalui pemasaran dan referensi secara digital di pasar yang sesak. Akibatnya, biaya akuisisi nasabah (CAC) menjadi sangat tinggi dan menekan model ekonomi mereka.

Biaya crypto neobank untuk mendapatkan nasabah bahkan lebih tinggi, karena hambatan proses pendaftaran dan kebutuhan edukasi. Selain itu, banyak yang menawarkan imbal hasil tahunan (APY) dan insentif token tinggi untuk menarik pengguna menyimpan dana di aplikasi—yang menjadi kewajiban tertunda bagi perusahaan dan meningkatkan CAC secara signifikan.

Rasio biaya terhadap pendapatan pada crypto neobank juga lebih buruk dibandingkan neobank tradisional:

- Pembayaran berbasis stablecoin memperkecil margin transaksi valuta asing (FX) dan biaya interchange, sehingga persaingan semakin sengit

- Kewajiban regulasi—termasuk pada model swakustodi—memerlukan KYC, kontrol penarikan dana ke rekening bank, dan kepatuhan program kartu. Jika penggunaan kartu terbukti fraud, pengembalian dana dan denda akan dibebankan ke crypto neobank. Bahkan, risiko pemutusan layanan oleh penerbit kartu sentral juga bisa terjadi.

- Kebanyakan pengguna adalah ritel dengan saldo rendah (<$1.000), sementara biaya dukungan, fraud, dan infrastruktur tetap tinggi.

4. Membangun Ulang Model: Menang Lewat DeFi terintegrasi

Crypto neobank tidak akan memenangkan pasar dengan meniru Chime atau Monzo, sebab fondasi bisnisnya berbeda, khususnya karena karakter swakustodi. Crypto neobank tidak menunjukkan keunggulan dibandingkan neobank tradisional, namun crypto dapat membantu meningkatkan profitabilitas neobank melalui DeFi terintegrasi.

1. Trading Activity sebagai Sumber Pendapatan Utama

Pendapatan trading telah terbukti mampu mendorong profit margin tinggi, baik bagi neobank konvensional maupun crypto wallet.

- Revolut Wealth Division (termasuk crypto, 2024): £506 juta (16,3% dari total pendapatan), naik 298% YoY—didorong oleh nasabah yang aktif berinvestasi di crypto dibandingkan layanan perbankan tradisional.

- Phantom Wallet (proyeksi 2025): $79 juta dari in-wallet swap

Fitur trading terintegrasi kini menjadi standar industri. Agar unggul, aplikasi harus menyediakan ragam aset, pasangan trading, proteksi MEV, eksekusi cepat, dan fitur lain demi pengalaman trading terbaik.

2. Vault hasil terpilih & Protokol Tabungan Ritel serta Produk Wealth Onchain

Daripada lending langsung, neobank dapat mengemas produk DeFi yang kompleks menjadi produk wealth yang mudah dipahami dan diakses oleh pengguna ritel.

- Stablecoin terbitan sendiri, memperoleh yield T-bill dengan mendorong pengguna swap ke stablecoin milik neobank

- Vault hasil terpilih dan Protokol Tabungan Ritel

- Onchain ETF/RWA (Exchange Traded Fund/Real World Asset)

- Asuransi

Belum banyak neobank Barat yang mampu mereplikasi kesuksesan rangkaian produk wealth Alipay.

Tangkapan layar penawaran produk wealth Alipay

Crypto neobank memiliki keunggulan dalam menawarkan ragam produk wealth management yang dapat menyederhanakan DeFi, sehingga produk keuangan dengan yield tinggi lebih mudah diakses oleh pengguna luas.

DeFi terintegrasi berpotensi memperkaya portofolio produk wealth neobank.

Kesimpulan: Jangan Bangun Bank. Bangun DeFi Rails.

Neobank selalu beroperasi dengan margin tipis. Crypto neobank, meskipun memiliki perangkat DeFi native, menghadapi tantangan lebih besar: margin lebih kecil dari pembayaran stablecoin, biaya kepatuhan lebih tinggi, proses pendaftaran lebih rumit, serta persaingan yang kian ketat setelah neobank tradisional mengadopsi crypto.

Ketika Revolut dan Nubank mulai menawarkan stablecoin, trading crypto, dan yield onchain di atas infrastruktur yang sudah ada, neobank crypto-first akan kesulitan merebut perhatian pengguna.

Peluang terbaik bukan pada membangun neobank baru, melainkan menyediakan infrastruktur seperti pengelola hasil (yield router), lapisan FX stablecoin, pembungkus DeFi (DeFi wrapper), atau kurator yang terhubung ke distribusi perbankan eksisting. Sulit menyaingi neobank yang telah memiliki basis pengguna besar, tetapi kita dapat meningkatkan profitabilitas mereka lewat crypto.

Disclaimer:

- Kami menerbitkan ulang artikel ini dari [0xcoconutt]. Seluruh hak cipta milik penulis asli [0xcoconutt]. Jika terdapat keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer: Segala pandangan dan opini dalam artikel ini sepenuhnya merupakan milik penulis dan tidak menjadi saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel hasil terjemahan.

Bagikan

Konten

1. Ketergantungan Berlebihan pada Biaya Interchange

2. Dana Menganggur: Tanpa Pemberian Pinjaman, sehingga tidak ada pendapatan dari bunga

3. CAC dan Biaya Pemeliharaan Tinggi

4. Rekonstruksi Model: Menang dengan DeFi Terintegrasi

Kesimpulan: Fokuslah pada pembangunan infrastruktur DeFi, bukan bank konvensional.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

Apa itu Hyperliquid (HYPE)?