Menjual Aset Sambil Berlomba Mendapatkan Lisensi Perbankan — Mengapa PayPal Begitu Cemas?

PayPal Meluncurkan Bank

Pada 15 Desember, raksasa pembayaran global dengan 430 juta pengguna aktif secara resmi mengajukan permohonan kepada Federal Deposit Insurance Corporation (FDIC) dan Utah Department of Financial Institutions untuk mendirikan sebuah industrial bank (ILC) bernama “PayPal Bank.”

Namun, hanya tiga bulan sebelumnya, tepatnya pada 24 September, PayPal mengumumkan kesepakatan besar: mereka membundel dan menjual aset pinjaman “buy now, pay later” senilai USD 7 miliar kepada perusahaan manajemen aset Blue Owl.

Dalam sesi laporan keuangan, CFO Jamie Miller menegaskan kepada Wall Street bahwa strategi PayPal adalah “mempertahankan neraca yang ringan,” dengan fokus pada pembebasan modal dan peningkatan efisiensi.

Langkah-langkah ini tampak berlawanan—di satu sisi, PayPal mengejar struktur aset yang lebih ramping, sementara di sisi lain, mereka mengincar izin perbankan. Perbankan merupakan salah satu sektor paling padat modal di dunia, menuntut cadangan modal besar, pengawasan regulasi intensif, serta paparan langsung terhadap risiko simpanan dan pinjaman.

Di balik kontradiksi ini, tersimpan kompromi strategis yang didorong urgensi. Ini bukan ekspansi bisnis rutin; melainkan manuver terukur demi mengamankan posisi di tengah pengetatan regulasi.

Alasan resmi PayPal adalah “menyediakan modal pinjaman berbiaya rendah untuk usaha kecil,” namun penjelasan ini tidak bertahan dalam analisis.

Sejak 2013, PayPal telah menyalurkan lebih dari USD 30 miliar pinjaman kepada 420.000 usaha kecil di seluruh dunia—tanpa lisensi bank. Jika bisnis pinjaman PayPal berkembang 12 tahun tanpa charter, mengapa baru sekarang mengajukan permohonan?

Untuk menjawabnya, kita perlu bertanya: siapa sebenarnya yang menyalurkan USD 30 miliar pinjaman tersebut?

PayPal: “Sublessor” dalam Bisnis Pinjaman

Rilis pers PayPal menonjolkan angka pinjaman yang impresif, namun fakta utamanya sering terlewatkan: tidak satu pun dari USD 30 miliar pinjaman itu benar-benar diterbitkan oleh PayPal. Pemberi pinjaman sesungguhnya adalah WebBank, yang berbasis di Salt Lake City, Utah.

Kebanyakan orang belum pernah mendengar tentang WebBank. Institusi ini misterius—tanpa cabang konsumen, tanpa iklan, dan hanya memiliki situs web minimal. Namun di dunia fintech AS, WebBank adalah pemain kunci.

WebBank adalah pemberi pinjaman di balik produk Working Capital dan Business Loan PayPal, cicilan Affirm, serta pinjaman pribadi Upgrade.

Struktur ini dikenal sebagai “Banking as a Service (BaaS).” PayPal menangani akuisisi pelanggan, manajemen risiko, dan pengalaman pengguna; WebBank hanya berperan menyediakan lisensi perbankan.

Bayangkan PayPal sebagai “sublessor”—sertifikat kepemilikan sebenarnya milik WebBank.

Bagi perusahaan teknologi seperti PayPal, skema ini ideal. Mendapatkan izin bank itu lambat, rumit, dan mahal, serta mengajukan izin pinjaman di 50 negara bagian adalah mimpi buruk birokrasi. Menyewa charter WebBank adalah jalur cepat VIP.

Namun risiko terbesar dari “menyewa” adalah pemilik bisa mengakhiri sewa, menjual, atau bahkan merobohkan properti kapan saja.

Pada April 2024, peristiwa black swan mengguncang fintech AS. Synapse, perantara BaaS, tiba-tiba bangkrut, membekukan dana USD 265 juta milik lebih dari 100.000 pengguna dan meninggalkan USD 96 juta tak terlacak—sebagian kehilangan seluruh tabungan mereka.

Bencana ini menyingkap kelemahan besar model “sublessor.” Jika satu mata rantai gagal, kepercayaan pengguna yang dibangun bertahun-tahun bisa lenyap dalam semalam. Regulator pun menanggapi dengan pengawasan BaaS ketat, dan sejumlah bank didenda serta dibatasi operasinya akibat kegagalan kepatuhan.

Bagi PayPal, meski mitranya adalah WebBank (bukan Synapse), risikonya tetap sama. Jika WebBank bermasalah, bisnis pinjaman PayPal langsung terhenti. Jika WebBank mengubah syarat, PayPal tak punya daya tawar. Jika regulator memaksa WebBank memperketat kemitraan, PayPal tak berdaya. Inilah dilema: bisnis berjalan, tapi nyawa ada di tangan pihak lain.

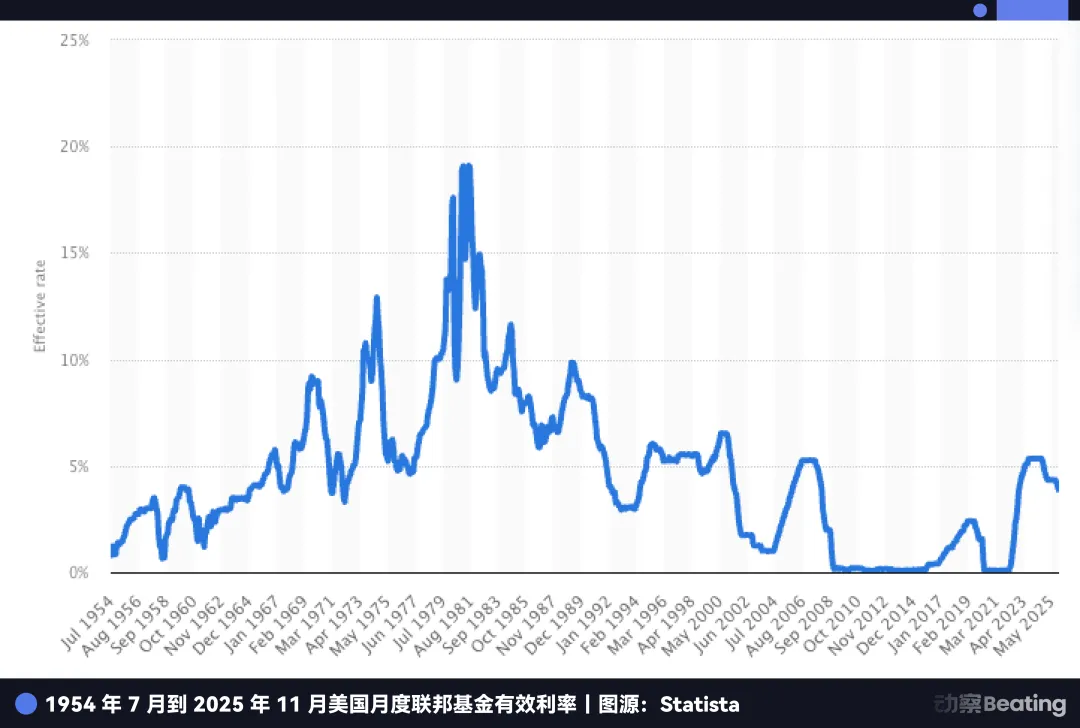

Ada faktor lain yang lebih menggoda bagi pimpinan PayPal: keuntungan besar di era suku bunga tinggi.

Selama satu dekade suku bunga nol, bisnis perbankan tidak menarik—selisih antara simpanan dan pinjaman sangat kecil. Kini, lanskap berubah.

Meski The Fed mulai menurunkan suku bunga, tingkat acuan AS tetap mendekati rekor tertinggi 4,5%. Dana simpanan kini jadi tambang emas.

Dilema PayPal: mereka mengelola dana besar dari 430 juta pengguna aktif, namun dana tersebut tetap berada di akun PayPal dan harus disimpan di bank mitra.

Bank mitra memanfaatkan modal murah ini untuk membeli US Treasury dengan yield 5% atau menyalurkan pinjaman bunga tinggi, meraup keuntungan besar. PayPal hanya mendapat bagian kecil.

Jika PayPal punya izin bank sendiri, mereka bisa mengubah dana pengguna yang menganggur menjadi simpanan murah, membeli Treasury, menyalurkan pinjaman, dan menyimpan seluruh keuntungan spread di internal. Di era suku bunga tinggi, ini berarti tambahan miliaran dolar keuntungan.

Tapi jika tujuannya hanya memutus hubungan dengan WebBank, PayPal bisa saja bertindak lebih awal. Mengapa menunggu hingga 2025?

Jawabannya terletak pada kecemasan yang lebih mendalam dan mendesak: stablecoin.

PayPal: Tetap “Sublessor” dalam Stablecoin

Jika menjadi “sublessor” di pinjaman berarti keuntungan lebih kecil dan risiko lebih besar bagi PayPal, maka di stablecoin, ketergantungan ini jadi ancaman eksistensial.

Pada 2025, stablecoin PayPal, PYUSD, meledak, kapitalisasi pasar naik tiga kali lipat jadi USD 3,8 miliar hanya dalam tiga bulan. Bahkan YouTube mengumumkan integrasi PYUSD pada Desember.

Namun di balik headline, ada fakta yang tak dipromosikan PayPal: PYUSD bukan diterbitkan PayPal, melainkan Paxos, perusahaan asal New York, melalui kemitraan.

Ini adalah skema “white-label” lain—PayPal melisensikan mereknya, seperti Nike menyerahkan produksi tapi tetap mempertahankan logonya.

Sebelumnya, pembagian kerja ini masuk akal: PayPal punya produk dan pengguna, Paxos mengelola kepatuhan dan penerbitan, kedua pihak mendapat manfaat.

Tapi pada 12 Desember 2025, OCC memberikan “persetujuan bersyarat” untuk lisensi national trust bank ke sejumlah institusi, termasuk Paxos.

Ini bukan lisensi bank komersial penuh (dengan fitur simpanan atau asuransi FDIC), tapi berarti Paxos mulai tampil sebagai penerbit berlisensi.

Ditambah “GENIUS Act,” urgensi PayPal semakin jelas. Undang-undang ini memungkinkan bank yang diatur untuk menerbitkan stablecoin pembayaran lewat anak perusahaan, memusatkan hak dan keuntungan di entitas berlisensi.

Sebelumnya, PayPal bisa memperlakukan stablecoin sebagai modul outsourcing. Kini, saat mitra mendapat status regulasi lebih kuat, ia bukan sekadar pemasok—bisa jadi pesaing.

Dilema PayPal: mereka tidak menguasai infrastruktur penerbitan maupun status regulasi.

Kebangkitan USDC dan persetujuan trust charter OCC mengirim sinyal jelas: dalam perlombaan stablecoin, kemenangan milik pihak yang menguasai penerbitan, kustodian, settlement, dan kepatuhan.

Jadi, PayPal bukan sekadar ingin jadi bank—mereka ingin mengamankan tiket ke masa depan. Tanpanya, PayPal tetap di pinggir arena.

Lebih mendesak lagi, stablecoin mengancam model bisnis inti PayPal.

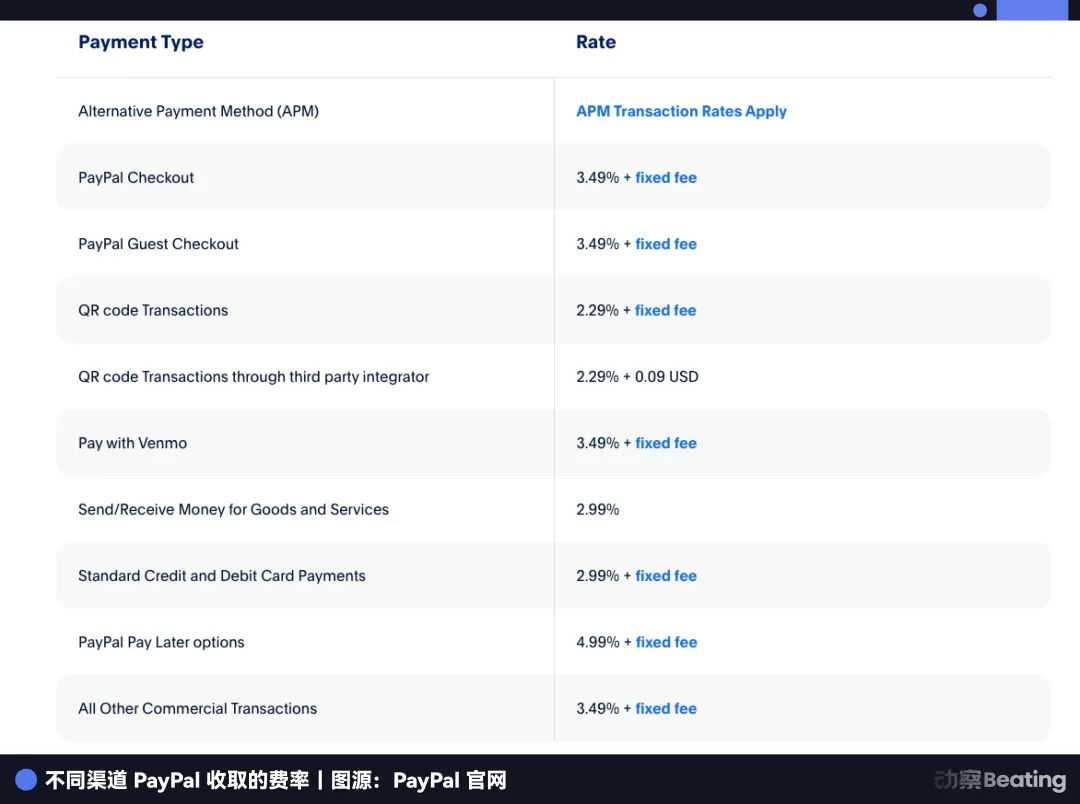

Segmen paling menguntungkan PayPal adalah pembayaran e-commerce, menghasilkan 2,29–3,49% per transaksi. Stablecoin beroperasi berbeda—biaya transaksi nyaris nol, keuntungan berasal dari bunga dana pengguna yang diinvestasikan di Treasury.

Saat Amazon menerima USDC dan Shopify mengaktifkan pembayaran stablecoin, merchant dihadapkan pada pilihan sederhana: mengapa membayar biaya 2,5% ke PayPal jika stablecoin hampir gratis?

Saat ini, pembayaran e-commerce menghasilkan lebih dari setengah pendapatan PayPal. Pangsa pasar turun dari 54,8% ke 40% dalam beberapa tahun terakhir. Tanpa kendali atas stablecoin, benteng PayPal runtuh.

Kondisi PayPal kini mirip pengalaman Apple dengan Apple Pay Later. Di 2024, Apple yang tak punya izin bank dan terbatasi Goldman Sachs, menutup layanan tersebut dan kembali fokus ke hardware. Apple bisa mundur—hardware adalah inti, finansial hanya bonus.

PayPal tidak punya opsi itu.

Mereka tidak punya ponsel, OS, atau ekosistem hardware. Keuangan adalah segalanya—satu-satunya sumber pendapatan. Mundur bagi Apple adalah strategi; bagi PayPal, mundur berarti punah.

Maka PayPal harus maju. Mereka harus mendapatkan lisensi bank dan membawa penerbitan, kendali, serta keuntungan stablecoin ke internal.

Namun mendirikan bank di AS sangat menantang—terutama bagi perusahaan teknologi dengan aset pinjaman USD 7 miliar. Ambang persetujuan regulasi sangat tinggi.

Untuk mengamankan tiket masa depan, PayPal merancang manuver modal yang canggih.

Transformasi Strategis PayPal

Mari kita tinjau kembali kontradiksi di awal.

Pada 24 September, PayPal menjual pinjaman “buy now, pay later” senilai USD 7 miliar ke Blue Owl, dengan CFO secara terbuka menyatakan neraca yang “lebih ringan.” Analis Wall Street melihatnya sebagai langkah memperbaiki keuangan dan arus kas.

Tetapi jika dilihat bersama aplikasi lisensi bank tiga bulan kemudian, jelas ini strategi terkoordinasi, bukan kontradiksi.

Tanpa melepaskan piutang USD 7 miliar itu, aplikasi charter bank PayPal hampir pasti gagal.

Mengapa? Regulator AS mensyaratkan “health check” ketat bagi pelamar bank. FDIC menggunakan rasio kecukupan modal sebagai metrik kunci.

Logikanya: semakin banyak aset berisiko tinggi (seperti pinjaman) di neraca, semakin besar modal yang harus disediakan sebagai buffer.

Jika PayPal mengajukan lisensi dengan membawa pinjaman USD 7 miliar, regulator akan melihat beban risiko berat: “Dengan semua aset berisiko ini, bisakah Anda menanggung potensi kerugian?” Ini bisa menuntut cadangan modal besar dan kemungkinan penolakan.

Maka PayPal harus “diet” sebelum peninjauan.

Kesepakatan Blue Owl adalah forward flow agreement—desain cerdas. PayPal melepaskan seluruh piutang pinjaman baru dan risiko gagal bayar selama dua tahun ke Blue Owl, namun tetap mempertahankan hak underwriting dan hubungan pelanggan—“mesin uang” tetap di internal.

Bagi pengguna, tidak ada perubahan—mereka tetap meminjam dan membayar lewat aplikasi PayPal. Namun bagi FDIC, neraca PayPal langsung lebih bersih dan ramping.

Lewat transformasi ini, PayPal beralih dari pemberi pinjaman yang menanggung risiko gagal bayar menjadi perantara berbasis fee.

Pengaturan aset demi lolos regulasi bukan hal baru di Wall Street, namun jarang dilakukan secepat dan sebesar ini. Ini menunjukkan tekad PayPal—meski harus melepas pendapatan bunga yang menggiurkan, tetap layak demi masa depan jangka panjang.

Dan jendela untuk langkah berani ini segera tertutup. Urgensi PayPal muncul karena “pintu belakang” yang mereka incar segera ditutup—mungkin selamanya—oleh regulator.

Pintu Belakang yang Segera Tertutup

PayPal mengajukan charter Industrial Loan Company (ILC)—struktur yang jarang diketahui di luar dunia keuangan, namun sangat diincar di lingkaran regulasi AS.

Lihat daftar pemegang ILC: BMW, Toyota, Harley-Davidson, Target…

Mengapa produsen otomotif dan retailer ingin menjalankan bank?

ILC adalah celah hukum unik di AS yang memungkinkan raksasa non-keuangan mengoperasikan bank.

Celah ini berasal dari Competitive Equality Banking Act (CEBA) tahun 1987. Meski namanya soal “kesetaraan,” CEBA memberi hak istimewa luar biasa pada perusahaan induk ILC: pengecualian dari kewajiban registrasi sebagai bank holding company.

Dengan lisensi bank biasa, perusahaan induk tunduk pada pengawasan Federal Reserve. Dengan ILC, induk (misal, PayPal) lolos dari Fed, hanya menjawab ke FDIC dan regulator Utah.

Artinya, Anda mendapat hak nasional—bisa menerima simpanan, akses ke payment rails federal—tanpa campur tangan Fed dalam strategi bisnis.

Inilah arbitrase regulasi, sekaligus memungkinkan “operasi bisnis campuran.” BMW dan Harley-Davidson memanfaatkan integrasi rantai nilai vertikal.

BMW Bank tidak butuh cabang—layanan bank tertanam dalam proses pembelian mobil. Saat membeli BMW, sistem penjualan langsung menghubungkan ke layanan pinjaman BMW Bank.

BMW untung dari penjualan mobil dan pinjaman otomotif. Harley-Davidson lebih jauh—banknya bisa meminjamkan ke pengendara loyal yang ditolak bank tradisional, karena Harley tahu tingkat gagal bayar mereka rendah.

Inilah target utama PayPal: pembayaran di satu sisi, perbankan di sisi lain, stablecoin di tengah, tanpa intervensi eksternal.

Jika celah ini begitu berharga, mengapa Walmart atau Amazon belum mengajukan bank sendiri?

Sebab bank tradisional sangat menolak pintu belakang ini.

Bankir melihat raksasa komersial dengan data pengguna masif sebagai ancaman eksistensial. Pada 2005, aplikasi ILC Walmart memicu pemberontakan industri perbankan. Asosiasi bank melobi Kongres, berargumen jika Walmart Bank menggunakan data belanja untuk menawarkan pinjaman murah ke pelanggan, bank komunitas akan punah.

Di bawah tekanan berat, Walmart menarik aplikasi pada 2007. Regulator lalu membekukan persetujuan ILC—tidak ada yang lolos dari 2006 hingga 2019. Baru pada 2020, Square (sekarang Block) memecah kebuntuan.

Sekarang, saat pintu belakang kembali terbuka, risiko penutupan permanen kembali mengancam.

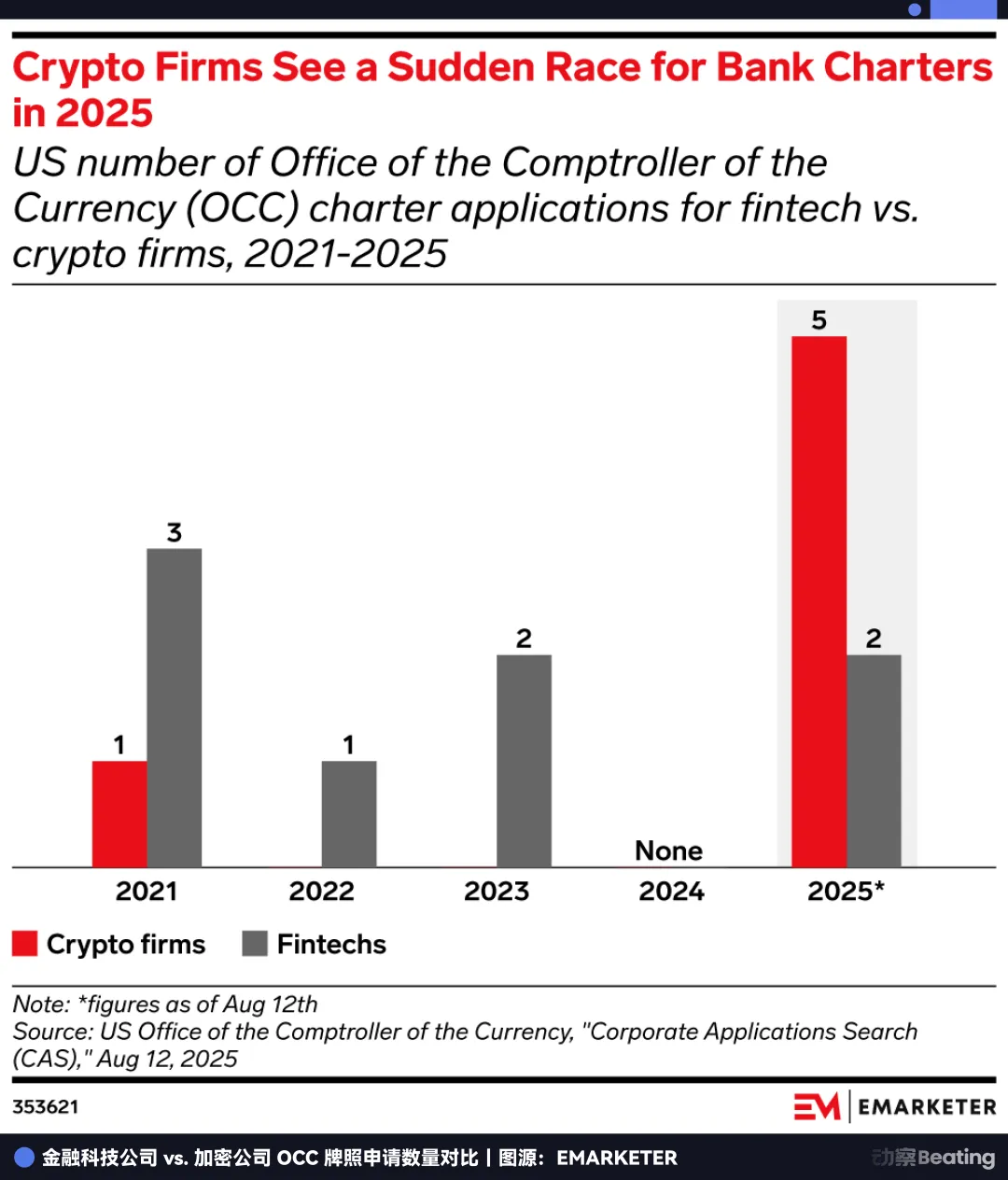

Pada Juli 2025, FDIC mengeluarkan request for comment terhadap kerangka ILC—tanda jelas pengetatan regulasi. Legislasi terkait di Kongres masih berjalan.

Ini memicu gelombang aplikasi lisensi. Tahun 2025, aplikasi charter bank AS mencatat rekor 20; OCC sendiri menerima 14 aplikasi, sama dengan total empat tahun sebelumnya.

Semua tahu ini kesempatan terakhir sebelum pintu tertutup. PayPal berpacu dengan regulator—jika tidak lolos sebelum celah ditutup, peluang mungkin tak pernah datang lagi.

Peluang Terakhir

Lisensi yang diperjuangkan PayPal pada dasarnya adalah “opsi.”

Nilai saat ini jelas: pinjaman mandiri dan margin bunga di tengah suku bunga tinggi. Nilai masa depan terletak pada kemampuan PayPal memasuki pasar berpotensi tinggi yang selama ini dibatasi.

Bisnis paling menguntungkan di Wall Street bukan pembayaran—melainkan manajemen aset.

Tanpa lisensi bank, PayPal hanya menjadi perantara dana pengguna. Dengan charter ILC, mereka menjadi kustodian legal.

Artinya, PayPal bisa secara legal menyimpan Bitcoin, Ethereum, dan aset RWA masa depan untuk 430 juta pengguna. Di masa depan, di bawah “GENIUS Act,” bank mungkin jadi satu-satunya gerbang legal ke protokol DeFi.

Bayangkan aplikasi PayPal di masa depan dengan tombol “investasi hasil tinggi,” terhubung ke protokol DeFi seperti Aave atau Compound, dengan kepatuhan diurus PayPal Bank. Ini akan meruntuhkan tembok antara pembayaran Web2 dan keuangan Web3.

Saat itu, PayPal bukan sekadar bersaing dengan Stripe soal fee—mereka membangun sistem operasi keuangan era kripto, berevolusi dari pemroses transaksi menjadi manajer aset. Transaksi itu terbatas; manajemen aset adalah permainan tanpa batas.

Inilah alasan PayPal melakukan dorongan besar di akhir 2025.

PayPal sadar mereka terjepit di momen bersejarah. Di satu sisi, stablecoin mengancam menghapus laba pembayaran; di sisi lain, celah regulasi ILC segera ditutup permanen.

Untuk menembus, PayPal harus menjual aset USD 7 miliar pada September—langkah radikal demi tiket bertahan hidup.

Jika dilihat dalam 27 tahun, ini adalah kisah takdir yang berputar penuh.

Pada 1998, saat Peter Thiel dan Elon Musk mendirikan cikal bakal PayPal, misi mereka adalah “menantang bank” dan mendisrupsi institusi keuangan kuno yang tidak efisien dengan uang digital.

Dua puluh tujuh tahun kemudian, sang “pembunuh naga” melakukan segala cara untuk “menjadi bank.”

Tak ada dongeng dalam bisnis—hanya perjuangan bertahan hidup. Di ambang penataan ulang keuangan berbasis kripto, tetap menjadi “mantan raksasa” di luar sistem hanya mengarah pada kepunahan. Hanya dengan mengamankan status regulasi—meski lewat “pintu belakang”—Anda bisa bertahan di era berikutnya.

Inilah peluang hidup-mati yang harus diraih sebelum jendela tertutup.

Jika PayPal berhasil, mereka akan menjadi JPMorgan Chase di Web3. Jika gagal, mereka hanya jadi peninggalan era Internet sebelumnya.

Waktu PayPal hampir habis.

Pernyataan:

- Artikel ini diterbitkan ulang dari [动察 Beatiing], hak cipta milik penulis asli [Sleepy.txt]. Jika Anda keberatan dengan penerbitan ulang ini, silakan hubungi tim Gate Learn, dan kami akan menindaklanjuti sesuai prosedur.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebut sebagai sumber, jangan menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?