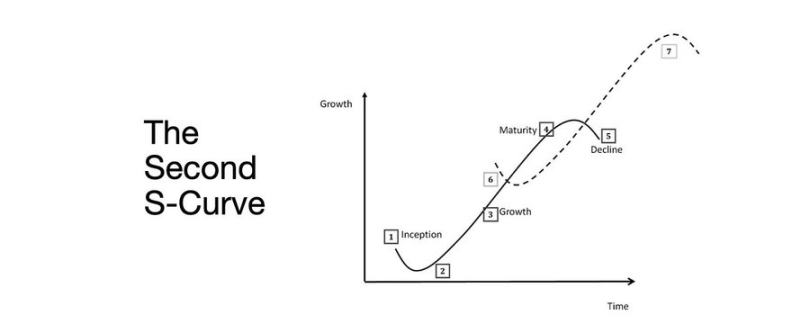

Kunci utama transisi dari bear ke bull: kurva pertumbuhan S tahap kedua

Ekspansi likuiditas tetap menjadi narasi makro utama saat ini.

Indikator resesi bergerak lambat, sementara inflasi struktural masih bertahan dengan tingkat kekakuan tinggi.

Suku bunga kebijakan berada di atas level netral, tetapi belum mencapai batas kondisi moneter yang restriktif.

Pasar memperhitungkan kemungkinan soft landing, namun penyesuaian sesungguhnya terjadi secara institusional: peralihan dari likuiditas berlimpah menuju produktivitas yang disiplin.

Kurva kedua bersifat struktural, bukan siklus.

Dalam keterbatasan nyata, normalisasi keuangan dicapai melalui hasil, dinamika tenaga kerja, dan kredibilitas.

Transisi Siklus

Token2049 Singapore menjadi penanda peralihan dari ekspansi spekulatif ke integrasi struktural.

Pasar merevaluasi risiko, bergeser dari likuiditas berbasis narasi ke metrik hasil yang didukung pendapatan nyata.

Transisi utama:

- Perpetual decentralized exchanges tetap dominan, dengan Hyperliquid menghadirkan likuiditas berskala jaringan.

- Prediction markets mulai muncul sebagai derivatif fungsional untuk arus informasi.

- Protokol AI dengan use case Web2 otentik secara bertahap membangun sumber pendapatan.

- Restaking dan DAT telah mencapai titik puncak; fragmentasi likuiditas kini terlihat jelas.

Institusi Makro: Depresiasi Mata Uang, Demografi, Likuiditas

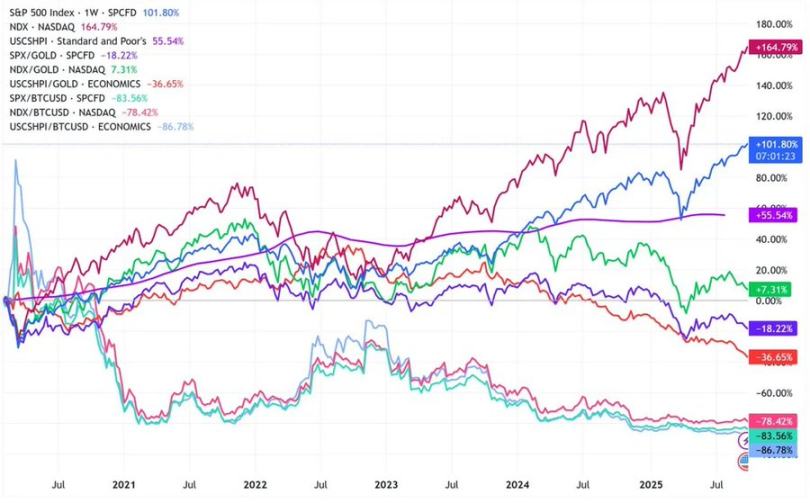

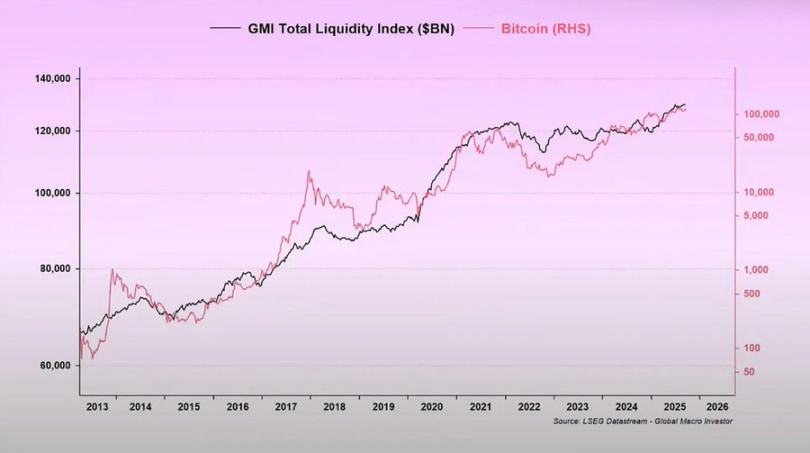

Kenaikan harga aset lebih menandakan depresiasi mata uang daripada pertumbuhan organik.

Di era ekspansi likuiditas, aset berdurasi panjang mengungguli pasar secara keseluruhan.

Jika likuiditas menyusut, leverage dan valuasi ikut tertekan.

Tiga pendorong struktural:

- Depresiasi mata uang: Pembayaran utang negara bergantung pada ekspansi neraca berkelanjutan.

- Demografi: Populasi menua membatasi produktivitas dan meningkatkan ketergantungan pada likuiditas.

- Saluran likuiditas: Sejak 2009, total likuiditas global—gabungan cadangan bank sentral dan sistem perbankan—mengikuti 90% kinerja aset berisiko.

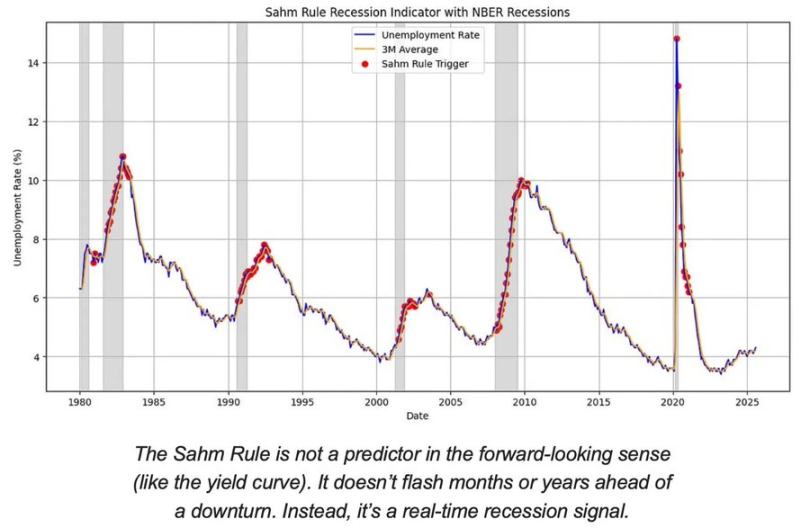

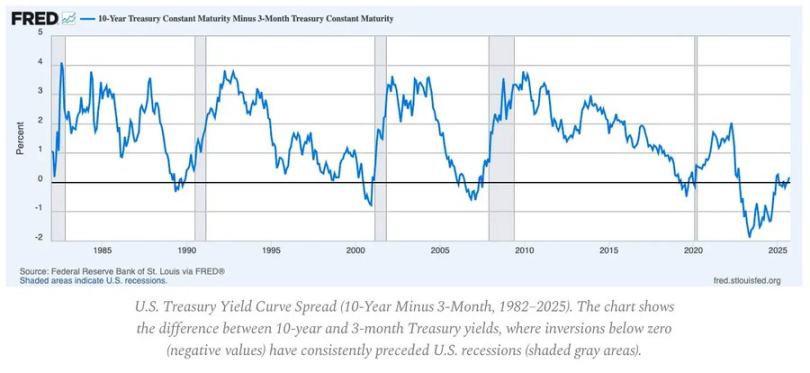

Risiko Resesi: Data Tertinggal, Sinyal Terdepan

Indikator resesi konvensional baru mengonfirmasi setelah perlambatan terjadi.

CPI, tingkat pengangguran, dan Sahm Rule hanya memberikan kepastian sesudah ekonomi mengalami kontraksi.

Ekonomi Amerika Serikat berada di fase akhir siklus, bukan resesi.

Peluang terjadinya soft landing lebih besar dibanding hard landing, namun waktu kebijakan menjadi faktor pembatas.

Sinyal utama:

- Kurva hasil terbalik tetap menjadi indikator awal yang paling kredibel.

- Credit spreads masih terkendali, menandakan tidak ada tekanan sistemik yang segera terjadi.

- Pasar tenaga kerja mulai mendingin; tingkat pekerjaan masih ketat untuk siklus saat ini.

Dinamika Inflasi: Tantangan “Last Mile”

Disinflasi barang sudah usai; inflasi jasa yang bertahan dan kekakuan upah menahan CPI di kisaran 3%.

Fase “last mile” adalah tahap disinflasi paling rumit sejak tahun 1980-an.

- Deflasi barang kini menekan sebagian CPI.

- Pertumbuhan upah mendekati 4% menjaga inflasi jasa tetap tinggi.

- Inflasi perumahan lambat tercatat dalam data resmi; harga sewa pasar sudah menurun.

Dampak kebijakan:

- Federal Reserve menghadapi dilema antara kredibilitas dan pertumbuhan.

- Penurunan suku bunga terlalu cepat berisiko memicu inflasi; mempertahankan suku bunga terlalu lama berisiko memperketat secara berlebihan.

- Ekuilibrium baru adalah lantai inflasi di sekitar 3%, bukan 2%.

Struktur Makro

Tiga penahan inflasi jangka panjang tetap ada:

- Deglobalisasi: Diversifikasi rantai pasok meningkatkan biaya transisi.

- Transisi energi: Program rendah karbon yang membutuhkan modal besar meningkatkan biaya input jangka pendek.

- Demografi: Kekurangan tenaga kerja struktural mendorong kekakuan upah yang berkelanjutan.

Faktor-faktor tersebut membatasi kapasitas normalisasi Federal Reserve, kecuali terjadi pertumbuhan nominal atau tingkat inflasi stabil yang lebih tinggi.

Pernyataan:

- Artikel ini diterbitkan ulang dari [Foresight News]; hak cipta milik penulis asli [arndxt]. Untuk pertanyaan terkait penerbitan ulang, silakan hubungi tim Gate Learn; kami akan merespons dengan segera sesuai prosedur kami.

- Disclaimer: Seluruh pandangan dan opini yang disampaikan merupakan milik penulis, dan tidak dapat dianggap sebagai saran investasi dalam bentuk apa pun.

- Terjemahan ke bahasa lain disediakan oleh tim Gate Learn. Kecuali Gate disebutkan sebagai kredit, reproduksi, distribusi, atau plagiarisme atas terjemahan ini dilarang.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?