[Saham AS: Pencarian Saham] 5 Saham dengan Kinerja Meningkat: Micron Technology, Bisnis Pusat Data AI Berkembang Pesat | Saham AS, Tren Industri dan Penjelasan Saham | Manekuri Media yang Berguna untuk Informasi Investasi dan Uang Monex Securities

Micron Technology [MU], HBM untuk pusat data AI generatif berjalan dengan baik

Beban tinggi dari memori bandwidth tinggi (HBM) yang meningkatkan akurasi dari DRAM konvensional.

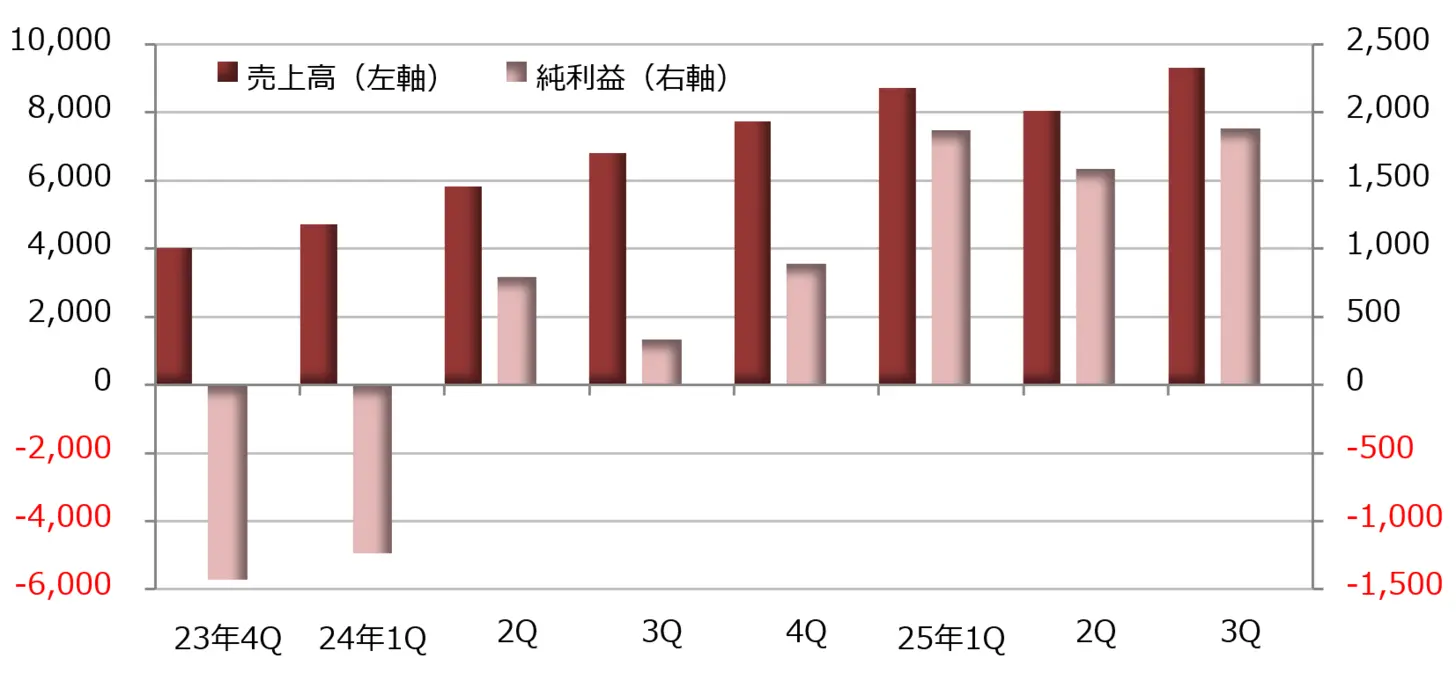

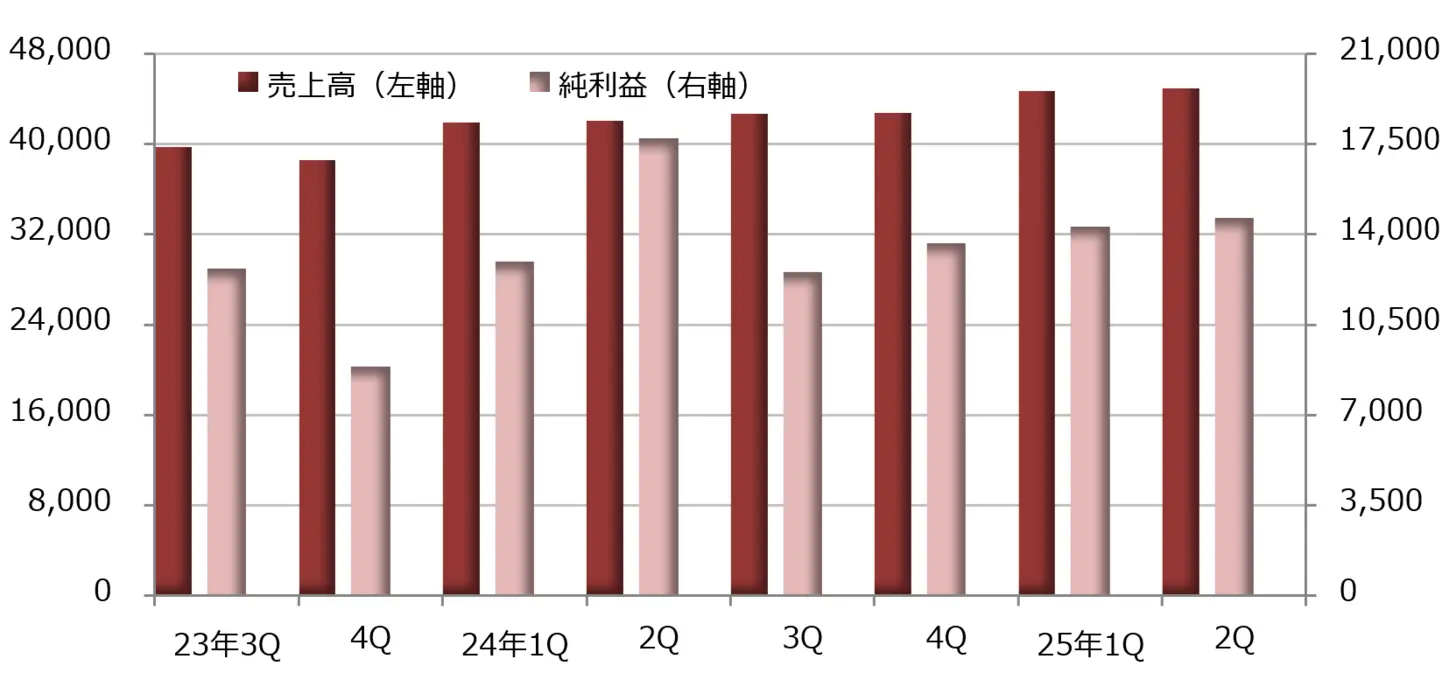

Perusahaan semikonduktor besar Micron Technology [MU] mengumumkan bahwa pendapatan untuk kuartal Maret hingga Mei 2025 meningkat 37% dibandingkan dengan periode yang sama tahun lalu menjadi 9,31 miliar dolar, dengan laba bersih meningkat 5,7 kali lipat menjadi 1,885 miliar dolar. EPS non-GAAP (Standar Akuntansi Amerika) adalah 1,91 dolar, melampaui perkiraan pasar yang dirangkum oleh LSEG (London Stock Exchange Group) sebesar 1,60 dolar sebesar 19,3%.

Permintaan DRAM yang digunakan di pusat data untuk kecerdasan buatan (AI) terus mengalami peningkatan, yang mengarah pada kinerja yang baik. Dengan meningkatnya pendapatan, margin laba kotor naik dari 26,9% pada periode yang sama tahun lalu menjadi 37,7%. Proporsi memori bandwidth tinggi (HBM), yang secara signifikan meningkatkan kecepatan transfer data dibandingkan DRAM konvensional, meningkat, yang memperbaiki margin laba.

Bisnis DRAM memimpin secara keseluruhan, fokus pada bisnis untuk pusat data

Pendapatan berdasarkan divisi menunjukkan bahwa bisnis DRAM yang mencakup HBM meningkat 50,7% dibandingkan tahun lalu menjadi 7,071 juta dolar, memimpin keseluruhan. Bisnis memori flash NAND non-volatile yang mempertahankan data meskipun daya dimatikan tumbuh stabil dengan peningkatan 4,4% menjadi 2,155 juta dolar.

Dalam segmentasi, departemen Komputer & Jaringan (CNBU) yang berfokus pada pusat data mengalami pertumbuhan, dengan pendapatan meningkat 97% menjadi 5.069 juta dolar, dan laba operasi meningkat 4,9 kali lipat menjadi 2.182 juta dolar. Sementara itu, departemen penyimpanan yang mencakup Solid State Drive (SSD) yang menggunakan memori flash NAND mencatatkan peningkatan pendapatan sebesar 7% menjadi 1.451 juta dolar, tetapi mengalami kerugian kecil dalam laba rugi.

Divisi untuk mobile dan divisi untuk embedded keduanya mengalami penurunan laba yang kecil, dan laba operasional juga menurun. Saat ini, bisa dikatakan bahwa mereka berfokus pada bisnis untuk pusat data.

CEO Sanjay Mehrotra menjelaskan, "Kami sedang menuju untuk memperbarui pendapatan tertinggi sepanjang masa dalam laporan keuangan tahun penuh 2025 (tahun yang berakhir Agustus)," dan menambahkan, "Kami melakukan investasi disiplin untuk membangun kepemimpinan teknologi dan keunggulan manufaktur guna memenuhi pertumbuhan permintaan produk memori yang dipimpin oleh AI."

Dalam panduan saat pengumuman laporan keuangan, diperkirakan bahwa pendapatan untuk kuartal Juni-Agustus 2025 akan mencapai antara 10,4 miliar hingga 11 miliar dolar, dengan margin laba kotor antara 40,0 hingga 42,0%, dan EPS antara 2,14 hingga 2,44 dolar. Dalam perhitungan non-GAAP, diperkirakan pendapatan akan mencapai antara 10,4 miliar hingga 11 miliar dolar, dengan margin laba kotor antara 41,0 hingga 43,0%, dan EPS antara 2,35 hingga 2,65 dolar.

【図表1】Micron Technology [MU]: Perkembangan Kinerja (satuan: juta dolar)

Sumber: Dibuat oleh DZH Financial Research dari LSEG

※ akhir periode adalah bulan Agustus

【Tabel 2】Micron Technology [MU]: Grafik Mingguan (Garis Rata-rata Bergerak Hijau: 13 Minggu, Oranye: 26 Minggu)

Sumber: Situs web Monex Securities (per 18 Juli 2025)

Delta Airlines [DAL] mencatatkan peningkatan laba bersih 63% pada kuartal April-Juni, berkat pengurangan biaya bahan bakar.

Penurunan harga minyak mentah mengakibatkan biaya bahan bakar tertekan

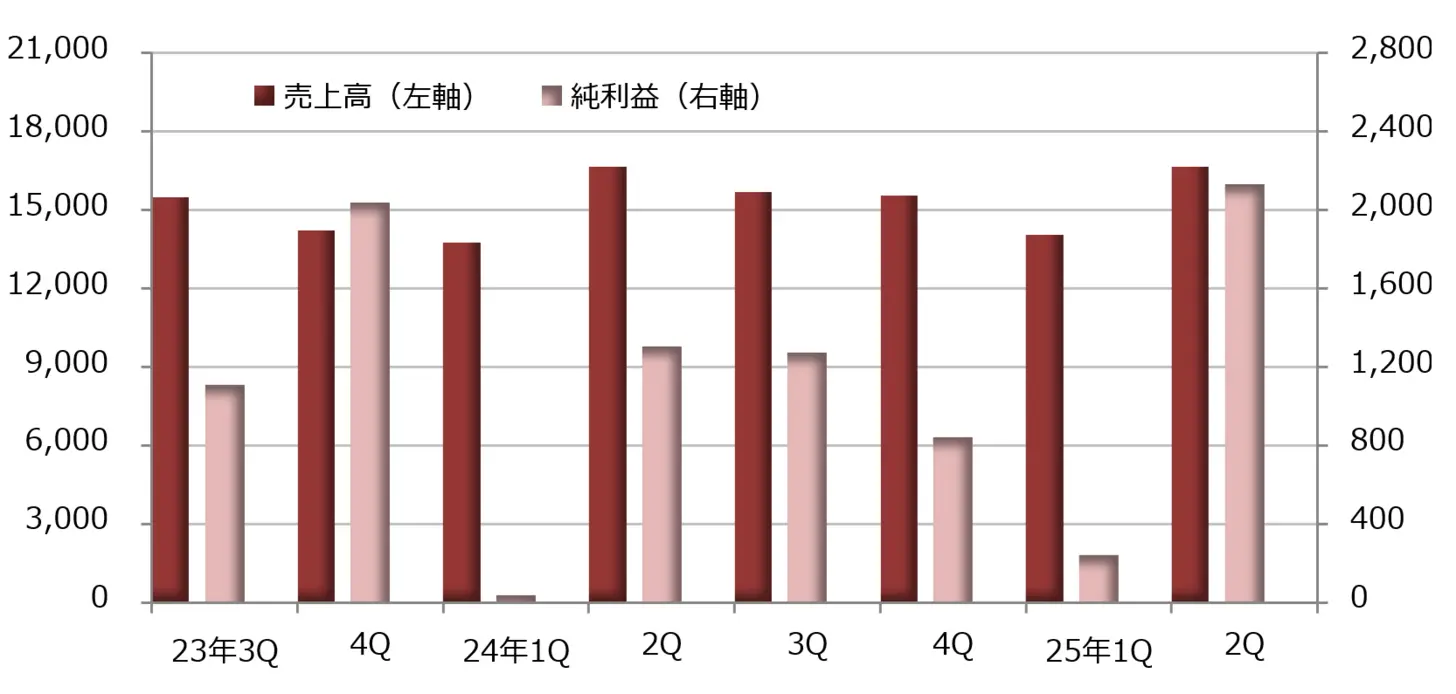

Laporan keuangan untuk kuartal April-Juni 2025 yang diumumkan oleh maskapai penerbangan besar Delta Air Lines [DAL] menunjukkan pendapatan tetap sebesar 16,648 juta dolar AS dibandingkan dengan tahun lalu, dan laba bersih meningkat 63% menjadi 2,130 juta dolar AS. EPS yang disesuaikan (laba per saham) adalah 2,10 dolar AS, melampaui perkiraan pasar yang disusun oleh LSEG sebesar 2,05 dolar AS sebesar 2,3%.

Selama pendapatan tetap stabil, biaya tenaga kerja meningkat 10% menjadi 4,420 juta dolar, biaya layanan kontrak meningkat 11% menjadi 1,155 juta dolar, dan biaya keberangkatan meningkat 15% menjadi 878 juta dolar. Namun, dengan penurunan harga minyak mentah, biaya bahan bakar tetap pada 2,458 juta dolar, turun 13%, sehingga total biaya operasi hanya meningkat 1%. Meskipun konsumsi bahan bakar meningkat 4%, harga pengadaan rata-rata turun 16%, yang berkontribusi pada penekanan biaya bahan bakar.

Sementara itu, dalam pendapatan non-reguler, pendapatan investasi mencapai 735 juta dolar (dibandingkan dengan kerugian 196 juta dolar pada periode yang sama tahun lalu), yang mendorong laba bersih.

Dalam kinerja yang disesuaikan non-GAAP (prinsip akuntansi yang diterima umum di AS), pendapatan mencapai 15,570 juta dolar, meningkat 1% dibandingkan tahun lalu, sementara laba operasional menurun 10% menjadi 2,048 juta dolar. Karena faktor khusus dikecualikan, laba bersih menjadi 1,370 juta dolar, turun 10%.

"Tahun Terbaik dalam Sejarah 100 Tahun Delta Airlines"

Pada periode April-Juni 2025, 10 pesawat telah diserahkan. Total pengiriman sejak awal tahun ini menjadi 19 pesawat, sementara pesawat yang telah pensiun berjumlah 14, sehingga jumlah bersihnya adalah 5 pesawat. Pesawat yang diserahkan pada April-Juni adalah Airbus A350-900, A330-900, A321neo, dan A220-300.

Panduan menunjukkan proyeksi EPS yang disesuaikan untuk periode penuh tahun 2025 adalah antara 5,25 - 6,25 dolar. Ed Bastian, CEO, menyatakan bahwa EPS untuk periode penuh tahun 2025 akan melebihi 7,35 dolar pada bulan Januari 2025 dan menyebutnya sebagai "tahun terbaik dalam 100 tahun sejarah Delta Air Lines," namun dia menarik kembali prediksi tersebut saat mengumumkan hasil kuartal pertama 2025.

Kali ini, kami telah menghidupkan kembali proyeksi dengan melakukan revisi ke bawah dari prediksi bulan Januari. Di sisi lain, untuk proyeksi periode Juli-September 2025, kami memperkirakan pendapatan akan meningkat 0-4% dibandingkan tahun lalu, margin laba operasi 9-11%, dan EPS 1,25-1,75 dolar.

【Tabel 3】Delta Airlines [DAL]: Perkembangan Kinerja (satuan: juta dolar)

Sumber: Dibuat oleh DZH Financial Research dari LSEG

※Akhir periode adalah Desember

【Gambar 4】Delta Airlines [DAL]: Grafik mingguan (Garisan rata-rata warna hijau: 13 minggu, warna jingga: 26 minggu)

Sumber: Situs web Monex Securities (per 18 Juli 2025)

Nike [NKE] berjuang, berusaha memperbaiki kinerja berdasarkan rencana rehabilitasi

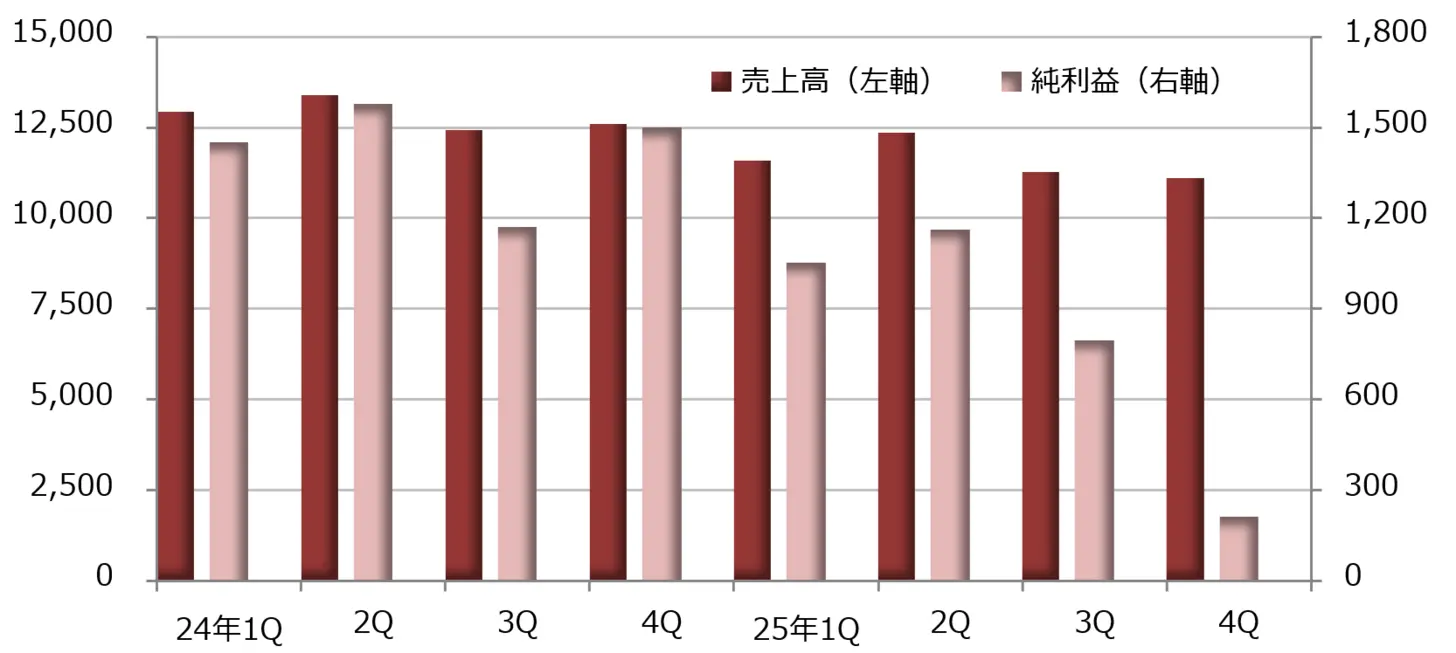

Laporan keuangan Nike [NKE] untuk kuartal Maret-Mei 2025 menunjukkan pendapatan sebesar 11,097 miliar dolar, turun 12% dibandingkan periode yang sama tahun lalu, dan laba bersih mencapai 211 juta dolar, turun 86%. EPS (laba per saham) adalah 0,14 dolar, 8,6% lebih tinggi dari perkiraan pasar yang dirangkum oleh LSEG sebesar 0,13 dolar.

Di tengah penurunan pendapatan dua digit, biaya pokok penjualan turun 3% menjadi 6,628 juta dolar, tetapi pengurangan biaya tidak memadai, sehingga profitabilitas memburuk. Selain itu, pengeluaran untuk menciptakan permintaan membengkak 15% menjadi 1,253 juta dolar, yang menekan keuntungan.

Nike saat ini berusaha untuk memulihkan kinerjanya sesuai dengan rencana restrukturisasi "Win Now" yang diprakarsai oleh CEO Elliot Hill yang mulai menjabat pada Oktober 2024. CFO Matt Friend menyatakan, "Laporan keuangan kuartal Maret-Mei adalah yang paling terdampak oleh Win Now. Kami memperkirakan bahwa angin sakal akan melemah di masa mendatang."

Laporan keuangan tahun penuh untuk Mei 2025 menunjukkan pendapatan sebesar 46,39 miliar dolar, turun 10% dibandingkan tahun sebelumnya, dan laba bersih sebesar 3,219 miliar dolar, turun 44%. Penurunan pendapatan dan margin laba kotor yang menurun, serta peningkatan pengeluaran untuk menciptakan permintaan, semuanya berdampak pada penurunan laba bersih.

CEO Hill menjelaskan, "Kinerja berada dalam kisaran perkiraan kami, tetapi bukan yang kami harapkan," dan menyatakan, "Kami berharap bisnis akan membaik dengan kemajuan Win Now."

【Tabel 5】Nike [NKE]: Tren Kinerja (satuan: juta dolar)

Sumber: Dihasilkan oleh DZH Financial Research dari LSEG

※Akhir periode adalah bulan Mei

【Gambar 6】Nike [NKE]: Grafik mingguan (Garis rata-rata bergerak Hijau: 13 minggu, Oranye: 26 minggu)

Sumber: Situs web Monex Securities (per 18 Juli 2025)

Fastnal [FAST], peningkatan pendapatan dan laba sekitar 10% serta stabilitas yang luar biasa.

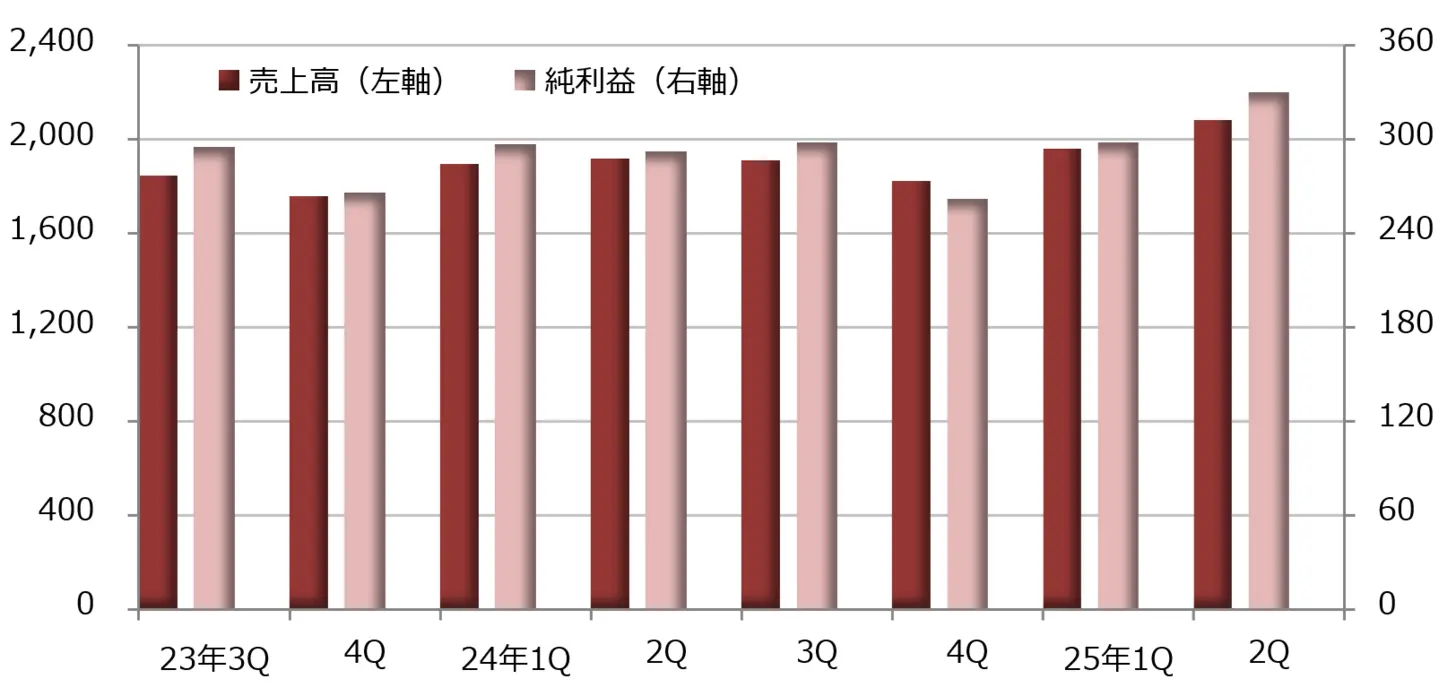

Perusahaan Fastenal yang memproduksi pengikat (fastener industri) dan mesin kerja melaporkan hasil keuangan untuk kuartal April-Juni 2025 dengan pendapatan sebesar 2,08 miliar dolar, meningkat 9% dibandingkan periode yang sama tahun lalu, dan laba bersih meningkat 13% menjadi 330 juta dolar. EPS (laba per saham) adalah 0,29 dolar, yang 3,1% lebih tinggi dibandingkan dengan perkiraan pasar yang disusun oleh LSEG sebesar 0,28 dolar.

Pasar tetap lesu, tetapi fluktuasi nilai tukar tampaknya berdampak positif pada pendapatan. Keseimbangan antara harga jual dan biaya sedikit membaik, dan margin laba bruto naik dari 45,1% pada periode yang sama tahun lalu menjadi 45,3%. Biaya tenaga kerja meningkat 10%, melebihi pertumbuhan pendapatan, tetapi total biaya penjualan dan administrasi hanya meningkat 9%, dan laba operasi tumbuh 13% menjadi 436 juta dolar.

Proporsi terhadap pendapatan adalah 30,5% untuk pengikat industri, turun dari 31,0% pada periode tahun lalu. Di sisi lain, perlengkapan keselamatan seperti jaket reflektif, pakaian pelindung, sarung tangan, dan kerucut lalu lintas meningkat 0,4 poin menjadi 22,2%. Produk lainnya seperti peralatan pembersih dan alat pemotong adalah 0,1 poin lebih tinggi di 47,3%.

Harga saham Fasunal tetap dalam tren naik, dan pada 15 Juli, telah memperbarui harga penutupan tertinggi sepanjang masa.

【図表7】Fasunal[FAST]: Perkembangan Kinerja (satuan: juta dolar)

Sumber: Disusun oleh DZH Financial Research dari LSEG

※Tenggat akhir adalah bulan Desember

【Gambar 8】Fasnal [FAST]: Grafik mingguan (Garis rata-rata bergerak Hijau: 13 minggu, Jingga: 26 minggu)

Sumber: Situs Web Monex Securities (per 18 Juli 2025)

JP Morgan Chase [JPM], layanan pasar dan sekuritas mengalami pertumbuhan pendapatan dan laba dua digit.

Perusahaan layanan keuangan terintegrasi terkemuka di dunia, JPMorgan Chase[JPM], mengumumkan laporan keuangan untuk kuartal April-Juni 2025 dengan pendapatan bersih yang setara dengan pendapatan operasional sebesar 44,912 miliar dolar, turun 11% dibandingkan tahun lalu, dan laba bersih turun 17% menjadi 14,987 miliar dolar. EPS yang disesuaikan (laba per saham) adalah 4,96 dolar, 10,7% lebih tinggi dari perkiraan pasar yang disusun oleh LSEG sebesar 4,48 dolar.

Dalam segmen, bisnis perbankan konsumen & komunitas menunjukkan kinerja yang baik. Pendapatan operasional bersih non-GAAP (berdasarkan prinsip akuntansi AS) meningkat 6% menjadi 18,847 juta dolar, dan laba bersih meningkat 23% menjadi 5,169 juta dolar. Pendapatan dari biaya manajemen aset dan pendapatan kartu meningkat.

Pendapatan operasional murni dari kegiatan perbankan komersial dan investasi meningkat 9% menjadi 19,535 juta dolar, dengan laba bersih meningkat 23% menjadi 6,650 juta dolar. Layanan pasar dan sekuritas mengalami peningkatan pendapatan dan laba dua digit.

Bisnis manajemen aset dan kekayaan mencatatkan pendapatan operasional bersih meningkat 10% menjadi 5,76 miliar dolar, dengan laba bersih meningkat 17% menjadi 1,473 miliar dolar, menunjukkan peningkatan pendapatan dan laba.

【Tabel 9】JP Morgan Chase [JPM]: Perkembangan Kinerja (satuan: juta dolar)

Sumber: Dibuat oleh DZH Financial Research dari LSEG

※akhir tahun adalah Desember

【Tabel 10】JPMorgan Chase [JPM]: Grafik mingguan (Garisan rata-rata warna hijau: 13 minggu, warna oranye: 26 minggu)

Sumber: Situs web Monex Securities (per 18 Juli 2025)

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

[Saham AS: Pencarian Saham] 5 Saham dengan Kinerja Meningkat: Micron Technology, Bisnis Pusat Data AI Berkembang Pesat | Saham AS, Tren Industri dan Penjelasan Saham | Manekuri Media yang Berguna untuk Informasi Investasi dan Uang Monex Securities

Micron Technology [MU], HBM untuk pusat data AI generatif berjalan dengan baik

Beban tinggi dari memori bandwidth tinggi (HBM) yang meningkatkan akurasi dari DRAM konvensional.

Perusahaan semikonduktor besar Micron Technology [MU] mengumumkan bahwa pendapatan untuk kuartal Maret hingga Mei 2025 meningkat 37% dibandingkan dengan periode yang sama tahun lalu menjadi 9,31 miliar dolar, dengan laba bersih meningkat 5,7 kali lipat menjadi 1,885 miliar dolar. EPS non-GAAP (Standar Akuntansi Amerika) adalah 1,91 dolar, melampaui perkiraan pasar yang dirangkum oleh LSEG (London Stock Exchange Group) sebesar 1,60 dolar sebesar 19,3%.

Permintaan DRAM yang digunakan di pusat data untuk kecerdasan buatan (AI) terus mengalami peningkatan, yang mengarah pada kinerja yang baik. Dengan meningkatnya pendapatan, margin laba kotor naik dari 26,9% pada periode yang sama tahun lalu menjadi 37,7%. Proporsi memori bandwidth tinggi (HBM), yang secara signifikan meningkatkan kecepatan transfer data dibandingkan DRAM konvensional, meningkat, yang memperbaiki margin laba.

Bisnis DRAM memimpin secara keseluruhan, fokus pada bisnis untuk pusat data

Pendapatan berdasarkan divisi menunjukkan bahwa bisnis DRAM yang mencakup HBM meningkat 50,7% dibandingkan tahun lalu menjadi 7,071 juta dolar, memimpin keseluruhan. Bisnis memori flash NAND non-volatile yang mempertahankan data meskipun daya dimatikan tumbuh stabil dengan peningkatan 4,4% menjadi 2,155 juta dolar.

Dalam segmentasi, departemen Komputer & Jaringan (CNBU) yang berfokus pada pusat data mengalami pertumbuhan, dengan pendapatan meningkat 97% menjadi 5.069 juta dolar, dan laba operasi meningkat 4,9 kali lipat menjadi 2.182 juta dolar. Sementara itu, departemen penyimpanan yang mencakup Solid State Drive (SSD) yang menggunakan memori flash NAND mencatatkan peningkatan pendapatan sebesar 7% menjadi 1.451 juta dolar, tetapi mengalami kerugian kecil dalam laba rugi.

Divisi untuk mobile dan divisi untuk embedded keduanya mengalami penurunan laba yang kecil, dan laba operasional juga menurun. Saat ini, bisa dikatakan bahwa mereka berfokus pada bisnis untuk pusat data.

CEO Sanjay Mehrotra menjelaskan, "Kami sedang menuju untuk memperbarui pendapatan tertinggi sepanjang masa dalam laporan keuangan tahun penuh 2025 (tahun yang berakhir Agustus)," dan menambahkan, "Kami melakukan investasi disiplin untuk membangun kepemimpinan teknologi dan keunggulan manufaktur guna memenuhi pertumbuhan permintaan produk memori yang dipimpin oleh AI."

Dalam panduan saat pengumuman laporan keuangan, diperkirakan bahwa pendapatan untuk kuartal Juni-Agustus 2025 akan mencapai antara 10,4 miliar hingga 11 miliar dolar, dengan margin laba kotor antara 40,0 hingga 42,0%, dan EPS antara 2,14 hingga 2,44 dolar. Dalam perhitungan non-GAAP, diperkirakan pendapatan akan mencapai antara 10,4 miliar hingga 11 miliar dolar, dengan margin laba kotor antara 41,0 hingga 43,0%, dan EPS antara 2,35 hingga 2,65 dolar.

【図表1】Micron Technology [MU]: Perkembangan Kinerja (satuan: juta dolar) Sumber: Dibuat oleh DZH Financial Research dari LSEG

※ akhir periode adalah bulan Agustus

Sumber: Dibuat oleh DZH Financial Research dari LSEG

※ akhir periode adalah bulan Agustus

【Tabel 2】Micron Technology [MU]: Grafik Mingguan (Garis Rata-rata Bergerak Hijau: 13 Minggu, Oranye: 26 Minggu) Sumber: Situs web Monex Securities (per 18 Juli 2025)

Sumber: Situs web Monex Securities (per 18 Juli 2025)

Delta Airlines [DAL] mencatatkan peningkatan laba bersih 63% pada kuartal April-Juni, berkat pengurangan biaya bahan bakar.

Penurunan harga minyak mentah mengakibatkan biaya bahan bakar tertekan

Laporan keuangan untuk kuartal April-Juni 2025 yang diumumkan oleh maskapai penerbangan besar Delta Air Lines [DAL] menunjukkan pendapatan tetap sebesar 16,648 juta dolar AS dibandingkan dengan tahun lalu, dan laba bersih meningkat 63% menjadi 2,130 juta dolar AS. EPS yang disesuaikan (laba per saham) adalah 2,10 dolar AS, melampaui perkiraan pasar yang disusun oleh LSEG sebesar 2,05 dolar AS sebesar 2,3%.

Selama pendapatan tetap stabil, biaya tenaga kerja meningkat 10% menjadi 4,420 juta dolar, biaya layanan kontrak meningkat 11% menjadi 1,155 juta dolar, dan biaya keberangkatan meningkat 15% menjadi 878 juta dolar. Namun, dengan penurunan harga minyak mentah, biaya bahan bakar tetap pada 2,458 juta dolar, turun 13%, sehingga total biaya operasi hanya meningkat 1%. Meskipun konsumsi bahan bakar meningkat 4%, harga pengadaan rata-rata turun 16%, yang berkontribusi pada penekanan biaya bahan bakar.

Sementara itu, dalam pendapatan non-reguler, pendapatan investasi mencapai 735 juta dolar (dibandingkan dengan kerugian 196 juta dolar pada periode yang sama tahun lalu), yang mendorong laba bersih.

Dalam kinerja yang disesuaikan non-GAAP (prinsip akuntansi yang diterima umum di AS), pendapatan mencapai 15,570 juta dolar, meningkat 1% dibandingkan tahun lalu, sementara laba operasional menurun 10% menjadi 2,048 juta dolar. Karena faktor khusus dikecualikan, laba bersih menjadi 1,370 juta dolar, turun 10%.

"Tahun Terbaik dalam Sejarah 100 Tahun Delta Airlines"

Pada periode April-Juni 2025, 10 pesawat telah diserahkan. Total pengiriman sejak awal tahun ini menjadi 19 pesawat, sementara pesawat yang telah pensiun berjumlah 14, sehingga jumlah bersihnya adalah 5 pesawat. Pesawat yang diserahkan pada April-Juni adalah Airbus A350-900, A330-900, A321neo, dan A220-300.

Panduan menunjukkan proyeksi EPS yang disesuaikan untuk periode penuh tahun 2025 adalah antara 5,25 - 6,25 dolar. Ed Bastian, CEO, menyatakan bahwa EPS untuk periode penuh tahun 2025 akan melebihi 7,35 dolar pada bulan Januari 2025 dan menyebutnya sebagai "tahun terbaik dalam 100 tahun sejarah Delta Air Lines," namun dia menarik kembali prediksi tersebut saat mengumumkan hasil kuartal pertama 2025.

Kali ini, kami telah menghidupkan kembali proyeksi dengan melakukan revisi ke bawah dari prediksi bulan Januari. Di sisi lain, untuk proyeksi periode Juli-September 2025, kami memperkirakan pendapatan akan meningkat 0-4% dibandingkan tahun lalu, margin laba operasi 9-11%, dan EPS 1,25-1,75 dolar.

【Tabel 3】Delta Airlines [DAL]: Perkembangan Kinerja (satuan: juta dolar) Sumber: Dibuat oleh DZH Financial Research dari LSEG

※Akhir periode adalah Desember

Sumber: Dibuat oleh DZH Financial Research dari LSEG

※Akhir periode adalah Desember

【Gambar 4】Delta Airlines [DAL]: Grafik mingguan (Garisan rata-rata warna hijau: 13 minggu, warna jingga: 26 minggu) Sumber: Situs web Monex Securities (per 18 Juli 2025)

Sumber: Situs web Monex Securities (per 18 Juli 2025)

Nike [NKE] berjuang, berusaha memperbaiki kinerja berdasarkan rencana rehabilitasi

Laporan keuangan Nike [NKE] untuk kuartal Maret-Mei 2025 menunjukkan pendapatan sebesar 11,097 miliar dolar, turun 12% dibandingkan periode yang sama tahun lalu, dan laba bersih mencapai 211 juta dolar, turun 86%. EPS (laba per saham) adalah 0,14 dolar, 8,6% lebih tinggi dari perkiraan pasar yang dirangkum oleh LSEG sebesar 0,13 dolar.

Di tengah penurunan pendapatan dua digit, biaya pokok penjualan turun 3% menjadi 6,628 juta dolar, tetapi pengurangan biaya tidak memadai, sehingga profitabilitas memburuk. Selain itu, pengeluaran untuk menciptakan permintaan membengkak 15% menjadi 1,253 juta dolar, yang menekan keuntungan.

Nike saat ini berusaha untuk memulihkan kinerjanya sesuai dengan rencana restrukturisasi "Win Now" yang diprakarsai oleh CEO Elliot Hill yang mulai menjabat pada Oktober 2024. CFO Matt Friend menyatakan, "Laporan keuangan kuartal Maret-Mei adalah yang paling terdampak oleh Win Now. Kami memperkirakan bahwa angin sakal akan melemah di masa mendatang."

Laporan keuangan tahun penuh untuk Mei 2025 menunjukkan pendapatan sebesar 46,39 miliar dolar, turun 10% dibandingkan tahun sebelumnya, dan laba bersih sebesar 3,219 miliar dolar, turun 44%. Penurunan pendapatan dan margin laba kotor yang menurun, serta peningkatan pengeluaran untuk menciptakan permintaan, semuanya berdampak pada penurunan laba bersih.

CEO Hill menjelaskan, "Kinerja berada dalam kisaran perkiraan kami, tetapi bukan yang kami harapkan," dan menyatakan, "Kami berharap bisnis akan membaik dengan kemajuan Win Now."

【Tabel 5】Nike [NKE]: Tren Kinerja (satuan: juta dolar) Sumber: Dihasilkan oleh DZH Financial Research dari LSEG

※Akhir periode adalah bulan Mei

Sumber: Dihasilkan oleh DZH Financial Research dari LSEG

※Akhir periode adalah bulan Mei

【Gambar 6】Nike [NKE]: Grafik mingguan (Garis rata-rata bergerak Hijau: 13 minggu, Oranye: 26 minggu) Sumber: Situs web Monex Securities (per 18 Juli 2025)

Sumber: Situs web Monex Securities (per 18 Juli 2025)

Fastnal [FAST], peningkatan pendapatan dan laba sekitar 10% serta stabilitas yang luar biasa.

Perusahaan Fastenal yang memproduksi pengikat (fastener industri) dan mesin kerja melaporkan hasil keuangan untuk kuartal April-Juni 2025 dengan pendapatan sebesar 2,08 miliar dolar, meningkat 9% dibandingkan periode yang sama tahun lalu, dan laba bersih meningkat 13% menjadi 330 juta dolar. EPS (laba per saham) adalah 0,29 dolar, yang 3,1% lebih tinggi dibandingkan dengan perkiraan pasar yang disusun oleh LSEG sebesar 0,28 dolar.

Pasar tetap lesu, tetapi fluktuasi nilai tukar tampaknya berdampak positif pada pendapatan. Keseimbangan antara harga jual dan biaya sedikit membaik, dan margin laba bruto naik dari 45,1% pada periode yang sama tahun lalu menjadi 45,3%. Biaya tenaga kerja meningkat 10%, melebihi pertumbuhan pendapatan, tetapi total biaya penjualan dan administrasi hanya meningkat 9%, dan laba operasi tumbuh 13% menjadi 436 juta dolar.

Proporsi terhadap pendapatan adalah 30,5% untuk pengikat industri, turun dari 31,0% pada periode tahun lalu. Di sisi lain, perlengkapan keselamatan seperti jaket reflektif, pakaian pelindung, sarung tangan, dan kerucut lalu lintas meningkat 0,4 poin menjadi 22,2%. Produk lainnya seperti peralatan pembersih dan alat pemotong adalah 0,1 poin lebih tinggi di 47,3%.

Harga saham Fasunal tetap dalam tren naik, dan pada 15 Juli, telah memperbarui harga penutupan tertinggi sepanjang masa.

【図表7】Fasunal[FAST]: Perkembangan Kinerja (satuan: juta dolar) Sumber: Disusun oleh DZH Financial Research dari LSEG

※Tenggat akhir adalah bulan Desember

Sumber: Disusun oleh DZH Financial Research dari LSEG

※Tenggat akhir adalah bulan Desember

【Gambar 8】Fasnal [FAST]: Grafik mingguan (Garis rata-rata bergerak Hijau: 13 minggu, Jingga: 26 minggu) Sumber: Situs Web Monex Securities (per 18 Juli 2025)

Sumber: Situs Web Monex Securities (per 18 Juli 2025)

JP Morgan Chase [JPM], layanan pasar dan sekuritas mengalami pertumbuhan pendapatan dan laba dua digit.

Perusahaan layanan keuangan terintegrasi terkemuka di dunia, JPMorgan Chase[JPM], mengumumkan laporan keuangan untuk kuartal April-Juni 2025 dengan pendapatan bersih yang setara dengan pendapatan operasional sebesar 44,912 miliar dolar, turun 11% dibandingkan tahun lalu, dan laba bersih turun 17% menjadi 14,987 miliar dolar. EPS yang disesuaikan (laba per saham) adalah 4,96 dolar, 10,7% lebih tinggi dari perkiraan pasar yang disusun oleh LSEG sebesar 4,48 dolar.

Dalam segmen, bisnis perbankan konsumen & komunitas menunjukkan kinerja yang baik. Pendapatan operasional bersih non-GAAP (berdasarkan prinsip akuntansi AS) meningkat 6% menjadi 18,847 juta dolar, dan laba bersih meningkat 23% menjadi 5,169 juta dolar. Pendapatan dari biaya manajemen aset dan pendapatan kartu meningkat.

Pendapatan operasional murni dari kegiatan perbankan komersial dan investasi meningkat 9% menjadi 19,535 juta dolar, dengan laba bersih meningkat 23% menjadi 6,650 juta dolar. Layanan pasar dan sekuritas mengalami peningkatan pendapatan dan laba dua digit.

Bisnis manajemen aset dan kekayaan mencatatkan pendapatan operasional bersih meningkat 10% menjadi 5,76 miliar dolar, dengan laba bersih meningkat 17% menjadi 1,473 miliar dolar, menunjukkan peningkatan pendapatan dan laba.

【Tabel 9】JP Morgan Chase [JPM]: Perkembangan Kinerja (satuan: juta dolar) Sumber: Dibuat oleh DZH Financial Research dari LSEG

※akhir tahun adalah Desember

Sumber: Dibuat oleh DZH Financial Research dari LSEG

※akhir tahun adalah Desember

【Tabel 10】JPMorgan Chase [JPM]: Grafik mingguan (Garisan rata-rata warna hijau: 13 minggu, warna oranye: 26 minggu) Sumber: Situs web Monex Securities (per 18 Juli 2025)

Sumber: Situs web Monex Securities (per 18 Juli 2025)