CryptOpus

📈 もし #Bitcoin closes the week over $79,000, it’ll be the best performing April in 6 years. #cryptosona

ビットコイン:ネイティブ

ビットコイン:ネイティブ

BTC-1.8%

- 報酬

- いいね

- 1

- リポスト

- 共有

GateUser-5c9b8d4b:

HODLしっかり 💪

- 報酬

- いいね

- 1

- リポスト

- 共有

Mr.Wang'sBigPancakeDiary:

公🀄️浩:ブロックの強哥xで5000元の流量収益を稼ぐには、早起きして夜遅くまで流量の奴隷として働く必要がある

しかし、10個の閑魚アカウントがあれば、人の代行注文を手伝って1注文2元

1ヶ月で5000元、楽にxの万フォロワーのブロガーを超えることができる🤣🤣🤣

原文表示しかし、10個の閑魚アカウントがあれば、人の代行注文を手伝って1注文2元

1ヶ月で5000元、楽にxの万フォロワーのブロガーを超えることができる🤣🤣🤣

- 報酬

- いいね

- コメント

- リポスト

- 共有

イーロン・マスク:「仕事は任意になるだろう。」

マーク・キューバンの反論:それは、まだ働いている全員に対する税金が高くなることを意味する。

原文表示マーク・キューバンの反論:それは、まだ働いている全員に対する税金が高くなることを意味する。

- 報酬

- いいね

- コメント

- リポスト

- 共有

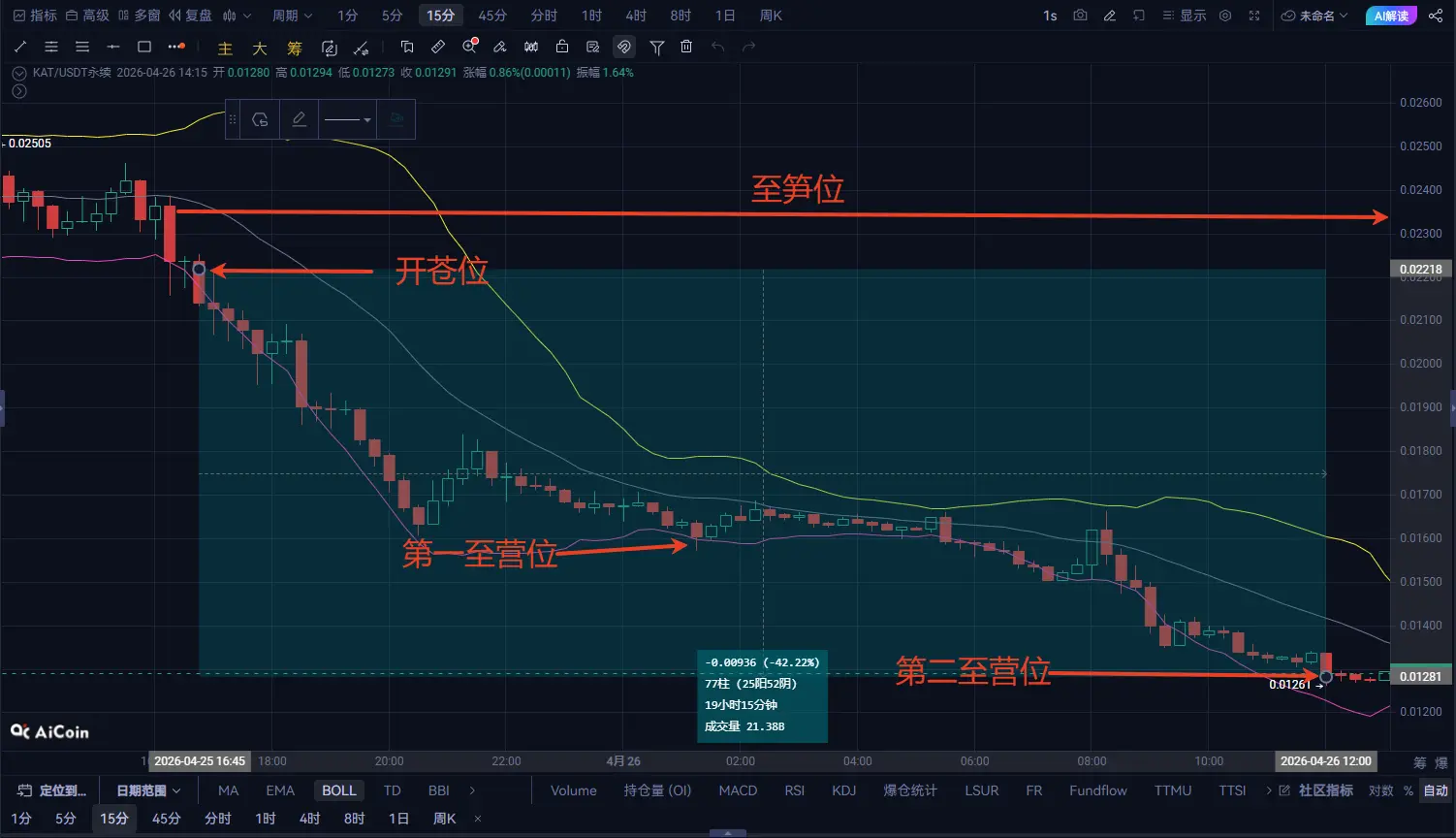

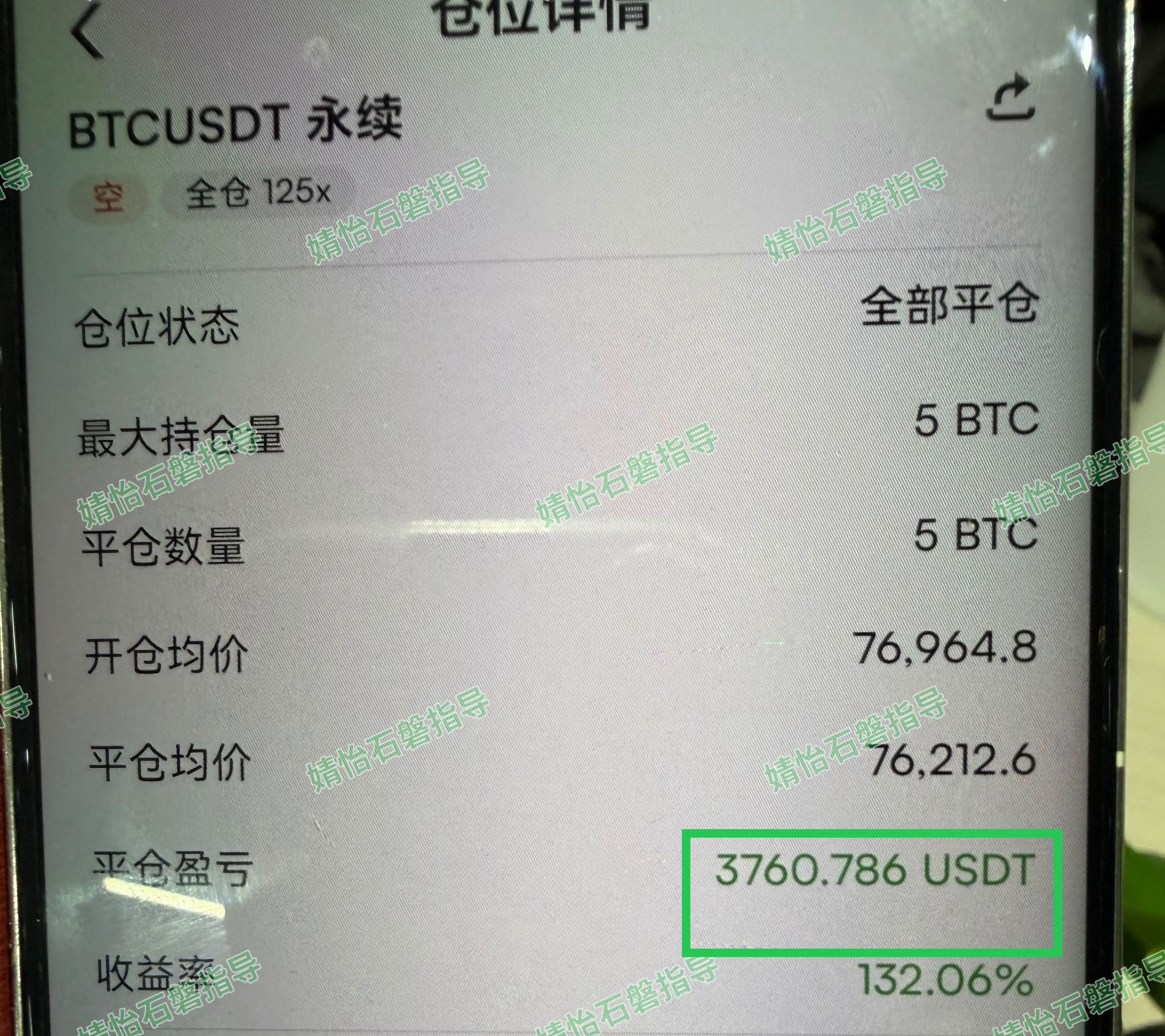

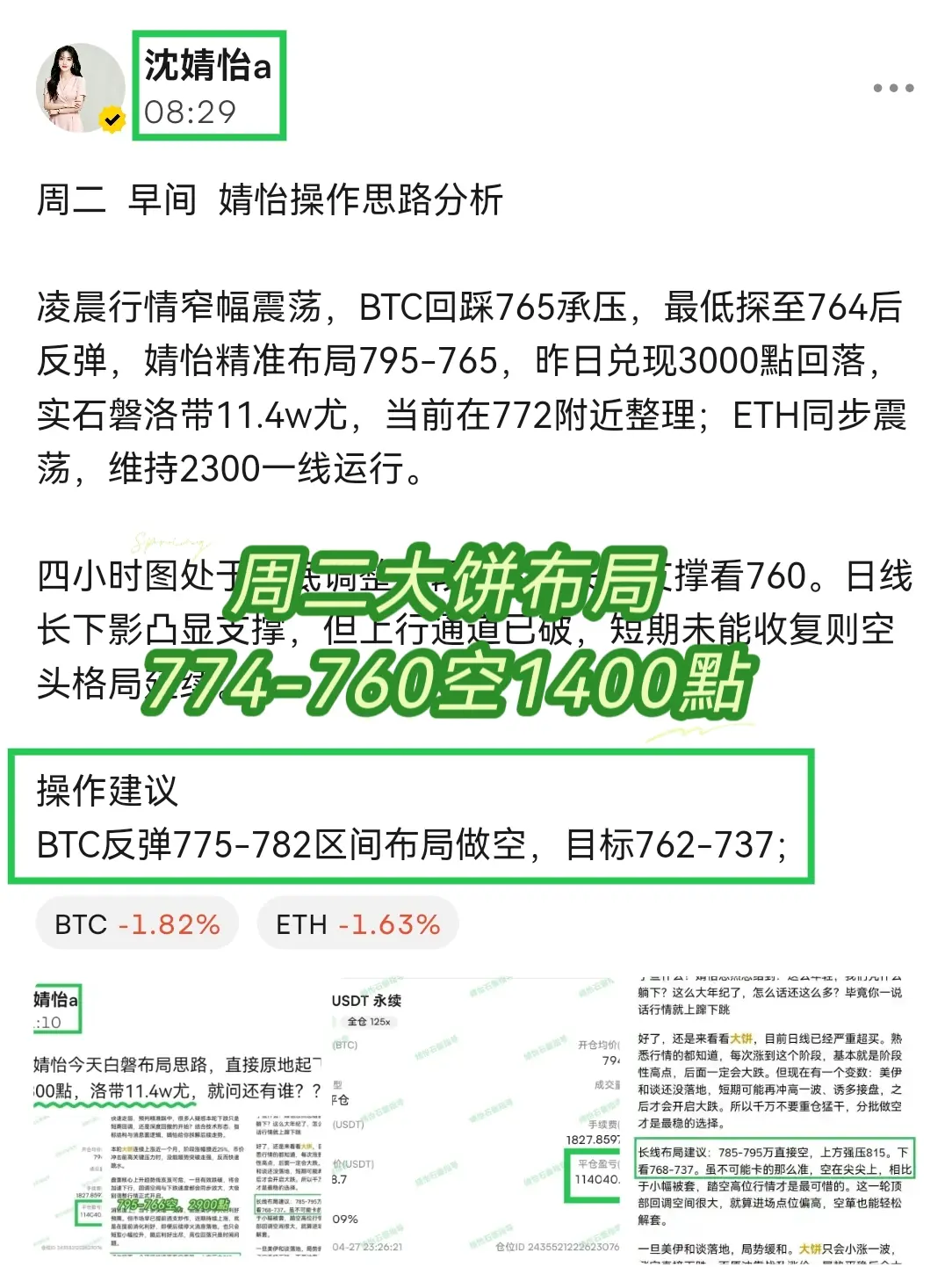

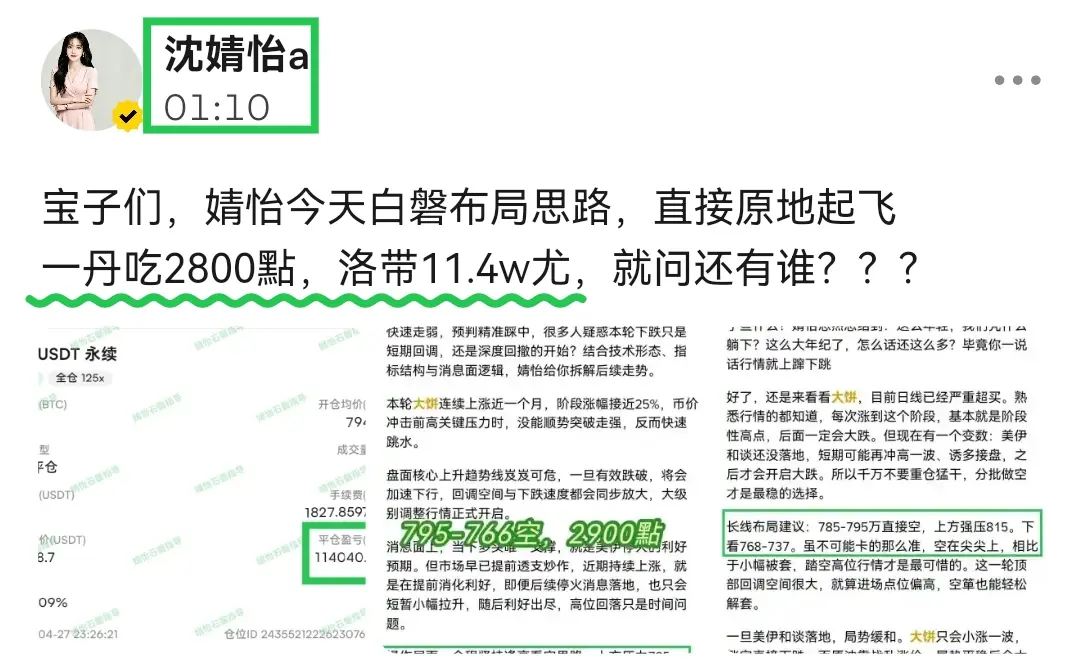

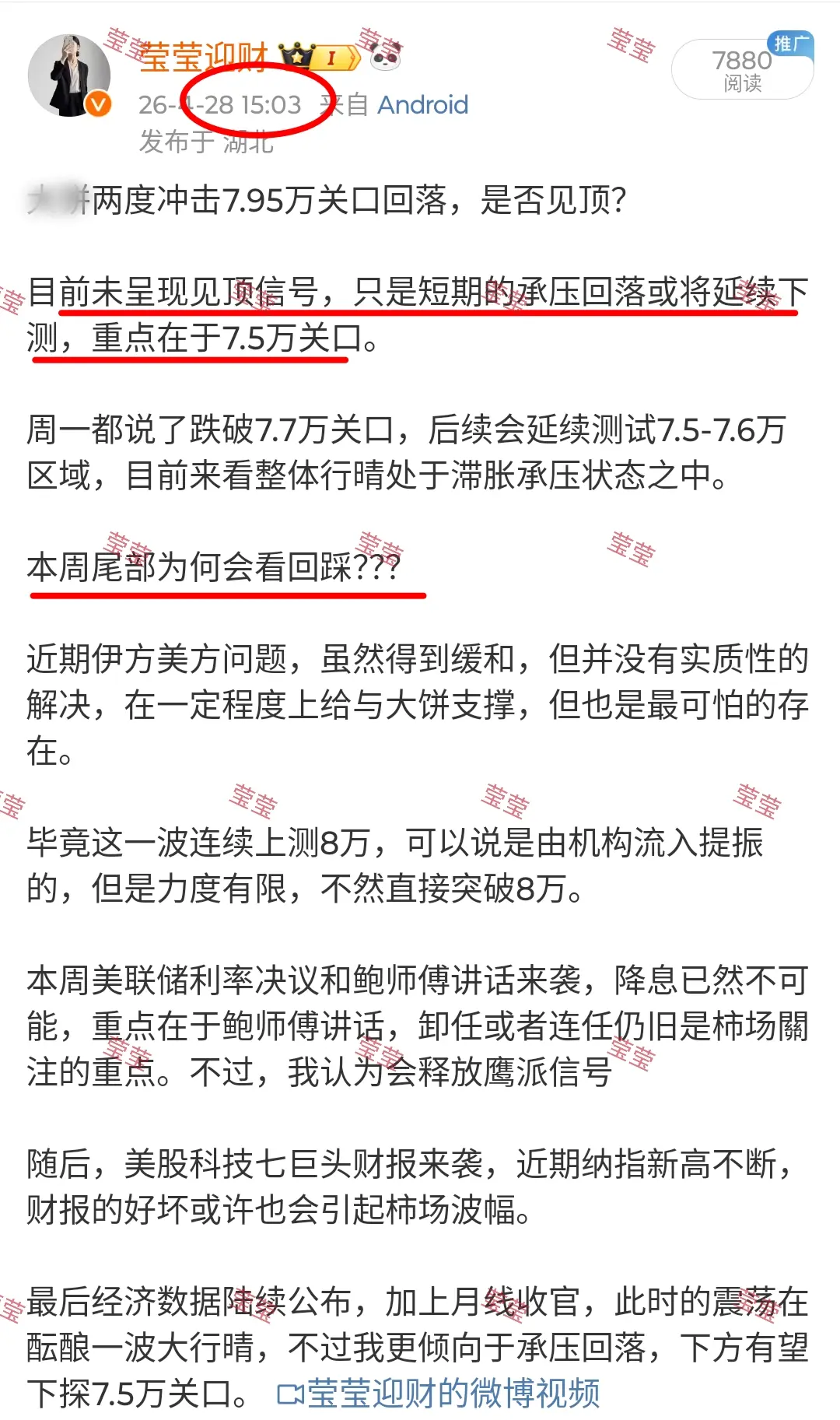

早朝にビットコインは774-760の空売りを示し、1400ポイント下落、宝子たちはまた利益を得た。石磐ビットコインは短期で76964-76212の空売りを行い、750ポイント獲得、3760ユーロ。#WCTC交易王PK

BTC-1.8%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

🌍 グローバル市場は、ホルムズ海峡を巡る最新の動向に注目しており、新たな再開条件が議論されていると報告されています。 ⚡

ホルムズ海峡は依然として世界で最も重要なエネルギー貿易ルートの一つであり、いかなる更新も原油価格、航運活動、そして全体的な市場センチメントに大きな影響を与える可能性があります。 📈🛢️

トレーダーや投資家は、地政学的な出来事が世界の金融市場と経済の安定性を引き続き形成しているため、警戒を続けています。

#IranProposesHormuzStraitReopeningTerms #OilMarket #GlobalEconomy #Geopolitics #MarketNews

原文表示ホルムズ海峡は依然として世界で最も重要なエネルギー貿易ルートの一つであり、いかなる更新も原油価格、航運活動、そして全体的な市場センチメントに大きな影響を与える可能性があります。 📈🛢️

トレーダーや投資家は、地政学的な出来事が世界の金融市場と経済の安定性を引き続き形成しているため、警戒を続けています。

#IranProposesHormuzStraitReopeningTerms #OilMarket #GlobalEconomy #Geopolitics #MarketNews

- 報酬

- 1

- 1

- リポスト

- 共有

Raveena:

LFG 🔥

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

あなたたちがブルーバッジの取り消し運動を始めたと聞きましたか?

馬一龍は華語圏のことを全く気にしていませんし、ブルーバッジにチャージする主力軍も

華人ではありません。mikoがアカウント停止されたことで、私たちに言論の自由は存在しないと教えられました。

原文表示馬一龍は華語圏のことを全く気にしていませんし、ブルーバッジにチャージする主力軍も

華人ではありません。mikoがアカウント停止されたことで、私たちに言論の自由は存在しないと教えられました。

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

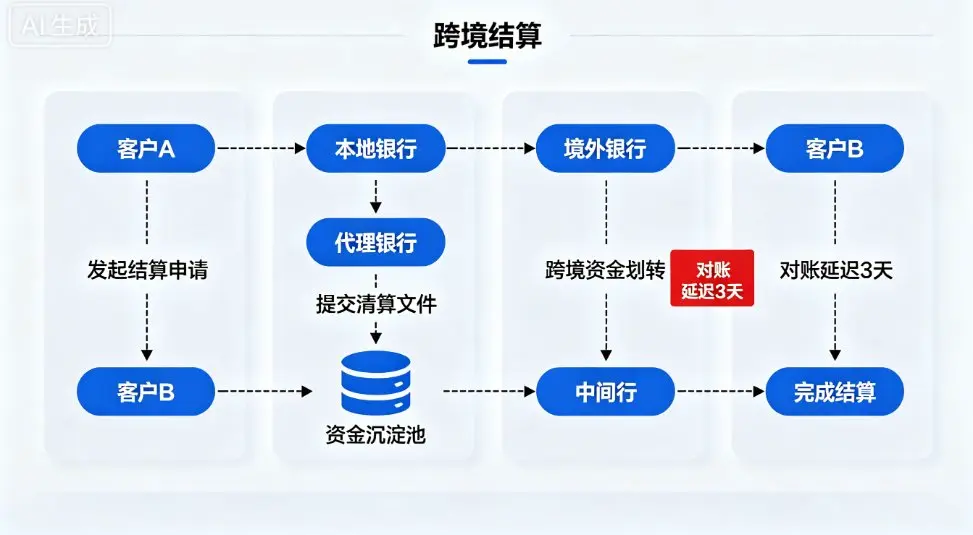

多くの人が金融のオンチェーン化について議論する際、それを伝統的な資産を新しいブロックチェーンネットワークに移すことと理解しがちだ。

しかし、より本質的な問題は、既存の金融インフラ自体がすでに効率性の限界に達していることだ。

伝統的な金融がオンチェーン化するかどうかではなく、いつ、どのような経路を通じてオンチェーン化するかだ。

今日、世界の預金規模は100兆ドルを超え、代理銀行システムには約27兆ドルの前払い資金が長期的に沈殿しており、世界の年間金融取引量は約3,700兆ドルに達している。

この規模では、たとえ決済の摩擦を数ベーシスポイントだけ低減しても、解放される資本効率は非常に大きい。

問題は、現行のシステムが依然として仲介者の調整に高度に依存しており、資金は分散された口座体系にロックされ、照合には遅延が生じ、国境を越えた決済には多層の関係者が必要なことだ。

これらすべてがコストを意味している。

したがって、オンチェーンへの移行の核心的推進力は、分散化の物語ではなく、効率性だ。

しかし、金融機関は従来のパブリックブロックチェーンに直接移行できるわけではない。

銀行は敏感な活動を処理するためにプライバシーを必要とし、規制要件を満たすために制御された実行環境を必要とし、検証可能性を高めて仲介者への依存を減らす必要がある。同時に流動性ネットワークへの接続も不可欠だ。

これらの条件をすべ

原文表示しかし、より本質的な問題は、既存の金融インフラ自体がすでに効率性の限界に達していることだ。

伝統的な金融がオンチェーン化するかどうかではなく、いつ、どのような経路を通じてオンチェーン化するかだ。

今日、世界の預金規模は100兆ドルを超え、代理銀行システムには約27兆ドルの前払い資金が長期的に沈殿しており、世界の年間金融取引量は約3,700兆ドルに達している。

この規模では、たとえ決済の摩擦を数ベーシスポイントだけ低減しても、解放される資本効率は非常に大きい。

問題は、現行のシステムが依然として仲介者の調整に高度に依存しており、資金は分散された口座体系にロックされ、照合には遅延が生じ、国境を越えた決済には多層の関係者が必要なことだ。

これらすべてがコストを意味している。

したがって、オンチェーンへの移行の核心的推進力は、分散化の物語ではなく、効率性だ。

しかし、金融機関は従来のパブリックブロックチェーンに直接移行できるわけではない。

銀行は敏感な活動を処理するためにプライバシーを必要とし、規制要件を満たすために制御された実行環境を必要とし、検証可能性を高めて仲介者への依存を減らす必要がある。同時に流動性ネットワークへの接続も不可欠だ。

これらの条件をすべ

- 報酬

- いいね

- コメント

- リポスト

- 共有

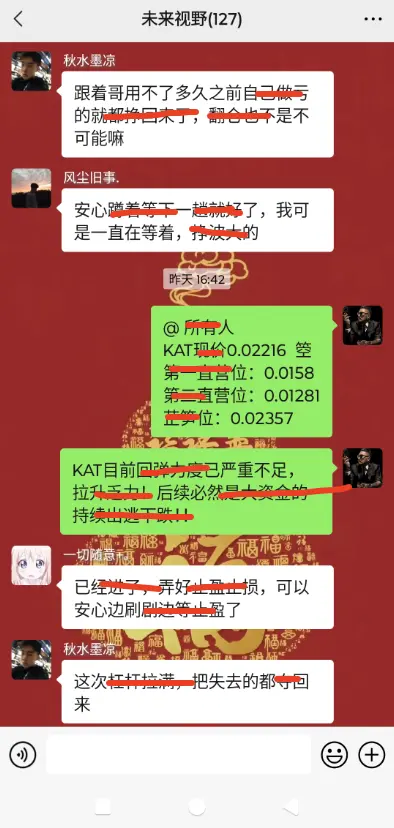

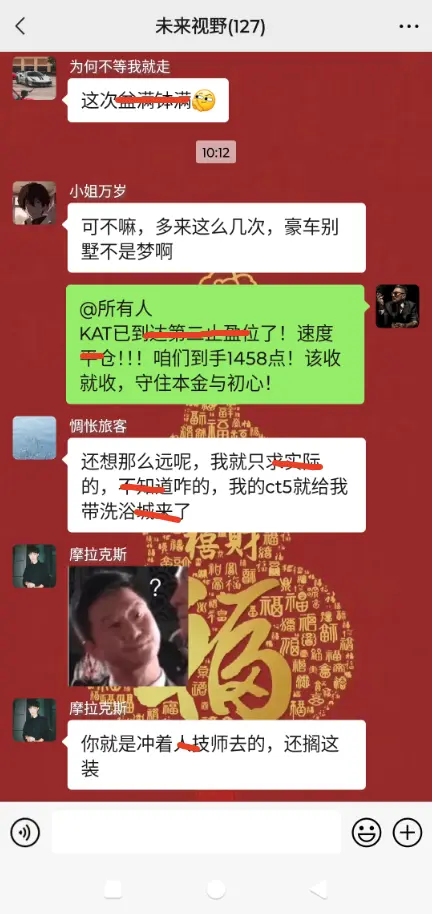

泽宇戦略を追う友人たち、今日はおやつを増やしてもいいですね?

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

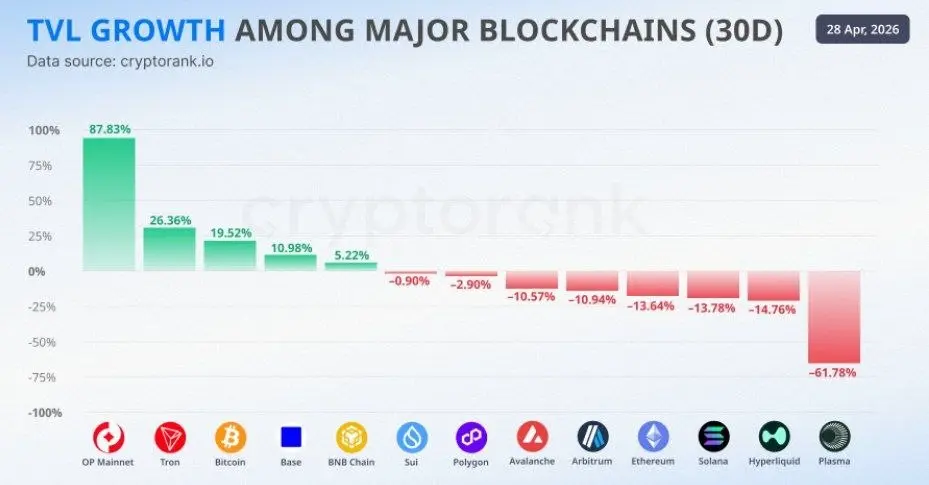

📊 TVL #Growth Among #主要ブロックチェーン

#暗号資産

原文表示#暗号資産

- 報酬

- いいね

- コメント

- リポスト

- 共有

私が投稿するいいねが0の予測の種類

このアカウントで無料で取引コンテンツを共有するのは時間の無駄だ

原文表示このアカウントで無料で取引コンテンツを共有するのは時間の無駄だ

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく