Не знаю, чи звертали ви увагу, але наразі на Morpho просто лежать 12 мільярдів доларів.

Чи достатньо 12 мільярдів доларів для фінансової свободи?

Дозвольте пояснити, що тут відбувається, адже на перший погляд усе виглядає нелогічно. Це надзабезпечене кредитування: за кожний долар у цьому протоколі ви отримуєте назад лише 75 центів. Хто ж користується такою системою? Чому хтось добровільно блокує більше капіталу, ніж може залучити? Виглядає цілковито абсурдно, наче найгірша угода в історії фінансів. Однак якщо розібратися, хто і для чого це використовує, відкривається справді цікава картина.

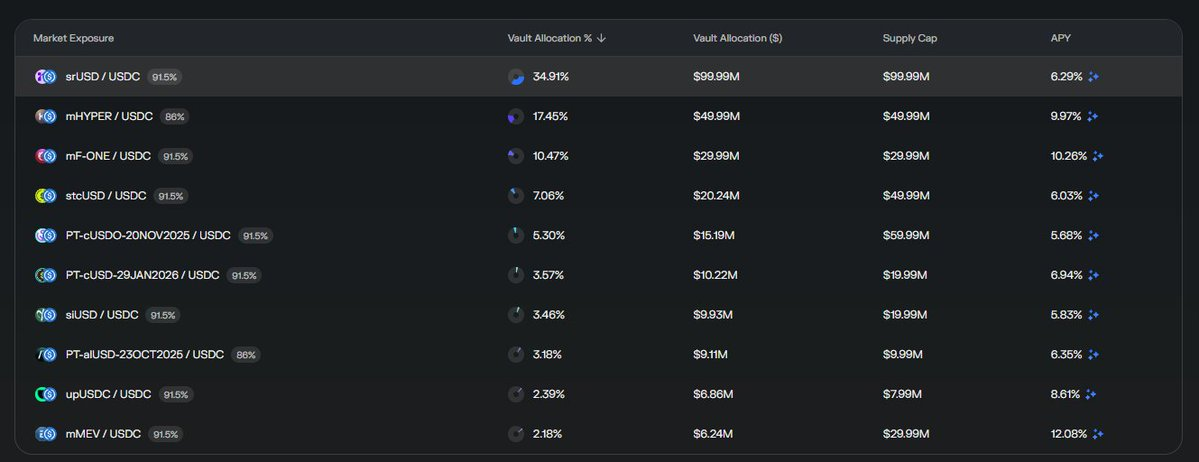

Ось перелік усіх позицій у другому за розміром сейфі Morpho.

Незвичні логотипи.

Абсолютний сюрреалізм.

Справді, погляньте уважно: це не безвідповідальна гра на шиткоїнах із власними заощадженнями. Це не «кит», який арбітражить спреди. Це портфель, сформований професійно та стратегічно — тут хтось дійсно знає, що робить.

Виявляється, тут розгортається щось надзвичайно цікаве…

DeFi відтворив механізми традиційного управління активами.

У чому суть: 8 із 10 найбільших хедж-фондів світу — гіганти, що управляють сотнями мільярдів доларів, — всі будують диверсифіковані, майже ринково-нейтральні портфелі, системно хеджують бета, щоб отримати альфу, і застосовують левередж для підвищення прибутковості. Саме так працює великий капітал у традиційних фінансах. Це не щось надскладне — це продумане управління ризиком у поєднанні з кредитним плечем для посилення скромних прибутків.

Ось парадокс: у DeFi немає портфельного левереджу. Жодна DEX не пропонує найпоширенішу функцію портфельного управління, яку використовують провідні інституції. Уявіть: ми створили цілу паралельну фінансову систему — від AMM до агрегаторів прибутковості, деривативів, протоколів опціонів, ринків кредитування — але забули про ключову функцію для інституційної ефективності.

Яке це має відношення до Morpho, який не пропонує навіть класичного незабезпеченого кредитування, не кажучи вже про портфельне маржинування для інституціоналів?

Це справжній фінансовий делікатес

Більшість із тих яскравих логотипів на скріншотах вище — схожих на DeFi-протоколи, але трохи нетипових — це насправді ринково-нейтральні фонди, що торгують майже повністю офчейн. Це реальні фонди з реальним менеджментом і стратегіями у традиційних ринках. Головна ідея: вони випускають токен у блокчейні лише для розповсюдження. Це своєрідна «обгортка», що дозволяє користувачам DeFi отримувати доступ до офчейн-стратегій без проблем з адміністративною рутиною, комплаєнсом, KYC, акредитацією чи бюрократією.

Куратори сейфу Morpho беруть ці токени та створюють диверсифіковані портфелі таких ринково-нейтральних фондів. Вони діють як керуючі фондами фондів: обирають стратегії, визначають їхню вагу, балансують ризики. Користувачі й інвестори інвестують у сейф, циклічно збільшуючи левередж — вносять забезпечення, отримують позику, знову вносять її як нове забезпечення, беруть нову позику і повторюють процес для нарощення плеча на ринково-нейтральному портфелі інституційних стратегій.

Тому «автомат за 75 центів» набуває сенсу. Якщо ваша ринково-нейтральна стратегія генерує стабільний низьковолатильний прибуток, можливість збільшити левередж у 3–4 рази перетворює 8% річних на привабливі 24–32%. Оскільки портфель ринково-нейтральний і диверсифікований між некорельованими стратегіями, ризик ліквідації мінімальний навіть при суттєвому плечі.

DeFi успішно відтворив основні принципи традиційного управління активами — диверсифікацію, ринкову нейтральність та портфельний левередж — через найбільш оптимальний протокол кредитування. Це не ідеально. Це не задумана архітектура. Але це працює. А 12 мільярдів доларів на Morpho — доказ того, що якщо дати людям правильні інструменти, вони самостійно відновлять потрібну фінансову систему, навіть із надзабезпеченим кредитуванням.

Застереження:

- Цей матеріал є републікацією з [tittyrespecter]. Всі права належать автору [tittyrespecter]. Якщо маєте зауваження щодо публікації, зверніться до Gate Learn — команда оперативно реагує на звернення.

- Відмова від відповідальності: погляди та думки автора є його особистою позицією і не є інвестиційною рекомендацією.

- Переклади матеріалів іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладів заборонені.