Com o enfraquecimento da especulação e o avanço da infraestrutura, o mercado de NFT em 2025 volta-se para o pragmatismo

A negociação de NFT voltou a crescer no terceiro trimestre de 2025, interrompendo uma longa sequência de queda pós-hype.

Depois de dois anos de retração do mercado e mudança de narrativa, os mercados on-chain ganharam novo impulso. O crescimento agora vem de infraestrutura de baixo custo, programas de fidelidade e ativos ligados ao esporte—em vez de coleções blue-chip ou arte especulativa.

A utilidade está no centro dessas negociações de ativos, e não o status.

Volume de Negociação de NFT Retoma, Vendas Atingem Máximos Históricos

Com os avanços de escalabilidade do Ethereum levando a atividade para Layer 2 (L2), Solana consolidou sua posição com alta capacidade de processamento e tecnologia de compressão, enquanto os Ordinals do Bitcoin evoluíram para um setor de colecionáveis movido por taxas, com ciclos de alta e baixa. O foco do mercado de NFT mudou para infraestrutura acessível e casos de uso práticos.

Agora, taxas de transação e canais de distribuição—e não NFTs de foto de perfil—são os principais motores do crescimento do mercado.

Após o upgrade Dencun, a proposta EIP-4844 do Ethereum reduziu drasticamente o custo de dados dos rollups, baixando as taxas de transação em L2 para apenas alguns centavos e permitindo mintagem sem gás ou patrocinada para usuários convencionais.

As taxas de transação em L2 caíram mais de 90% após o upgrade, alteração refletida no comportamento de mintagem e impulsionando o crescimento da Base como canal de distribuição relevante.

No ecossistema Solana, a tecnologia de compressão permitiu a emissão em grande escala de NFTs para aplicações de fidelidade e acesso.

Emitir 10 milhões de NFTs comprimidos custa cerca de 7,7 SOL e, mesmo sob alta demanda de rede, a taxa mediana de transação se mantém em torno de 0,003 $.

Os Ordinals do Bitcoin abriram um segmento próprio, com crescimento ligado aos ciclos do mempool e receita dos mineradores. Em fevereiro de 2025, mais de 80 milhões de Ordinals já tinham sido mintados, ficando entre os três maiores volumes históricos de vendas de NFT.

Demanda Retoma, mas Cautela Persiste

A DappRadar aponta que o volume de negociação de NFT no terceiro trimestre de 2025 quase dobrou em relação ao trimestre anterior, somando $1,58 bilhão e 18,1 milhões de transações—recorde para vendas trimestrais.

Os NFTs esportivos se destacaram, com o volume negociado saltando 337% para $71,1 milhões. A utilidade cíclica, direitos de acesso e recompensas de fidelidade desses ativos desvinculam o gasto dos usuários dos valores mínimos.

O mercado se recuperou rapidamente no verão antes de esfriar: segundo dados da CryptoSlam, as vendas em julho de 2025 foram de $574 milhões (segundo maior valor do ano), mas setembro registrou queda de cerca de 25% com a diminuição do apetite de risco no mercado cripto.

Esse padrão confirma a entrada do mercado em uma fase de “preço médio inferior” e mostra que, mesmo com número de usuários e aplicativos focados em utilidade estáveis, o volume total de NFT ainda oscila conforme a tendência geral das criptomoedas.

Canais de distribuição agora são críticos. Wallets com gestão de chaves integrada e taxas patrocinadas eliminaram barreiras anteriores de onboarding.

A Coinbase Smart Wallet oferece login por chave e patrocínio de taxas de gás para apps compatíveis; em janeiro de 2025, a Phantom anunciou 15 milhões de usuários ativos mensais, impulsionando o tráfego de mintagem móvel e social.

Em redes blockchain onde o engajamento cultural e social se reforçam, o alcance de distribuição é vital—Base é um exemplo de destaque.

Neste ano, com mintagem de baixo custo, emissão em lote pela Zora e canais de distribuição integrados à Farcaster, a Base ultrapassou Solana em volume de negociação de NFT segundo certos indicadores.

Isso mostra que criadores agora modelam primeiro os dados de distribuição para escolher plataformas e depois ajustam as estratégias de taxas para maximizar o alcance.

Royalties Já Não São Centrais na Estrutura de Receita

Após o pico do mercado em 2022, a competição entre plataformas tornou as royalties opcionais na maioria dos mercados, levando a uma queda acentuada nas receitas de royalties dos criadores.

Dados da Nansen mostram que a receita de royalties atingiu o menor valor em dois anos em 2023 e ainda não se recuperou.

Em contraste, plataformas que impõem royalties vêm crescendo. No final de 2023, Magic Eden e Yuga Labs lançaram um marketplace Ethereum com royalties obrigatórias para criadores, abrindo canais de emissão protegidos para grandes marcas.

O mercado agora opera em dois modelos: Nos mercados abertos, taxas baixas, vendas primárias, parcerias de IP e integração com o varejo são as principais fontes de lucro; ecossistemas fechados impõem royalties por contrato, sustentando lançamentos de NFT premium.

Onde os incentivos controlam o fluxo de capital, a fatia de mercado dos principais marketplaces permanece instável.

Em Solana, Magic Eden e Tensor formam um duopólio, com fatias geralmente entre 40% e 60%, dependendo das recompensas e mudanças nos programas.

Essa dinâmica é cíclica, não estrutural—os gráficos de participação sugerem mudanças, mas acabam voltando à média.

Para criadores, a principal recomendação é negociar a estratégia de distribuição já no planejamento, sem depender de apenas uma plataforma.

Tendências de Usuários Revelam Caminhos de Crescimento de Curto Prazo

Esporte, emissão de ingressos e programas de fidelidade escalaram devido aos seus benefícios cíclicos e recorrentes, com recursos on-chain integrados a sistemas já existentes de ingressos e comércio eletrônico.

Dados da DappRadar para o terceiro trimestre de 2025 mostram que o crescimento da negociação de NFTs esportivos superou o mercado geral, mesmo sem considerar temporadas completas ou parcerias com ligas.

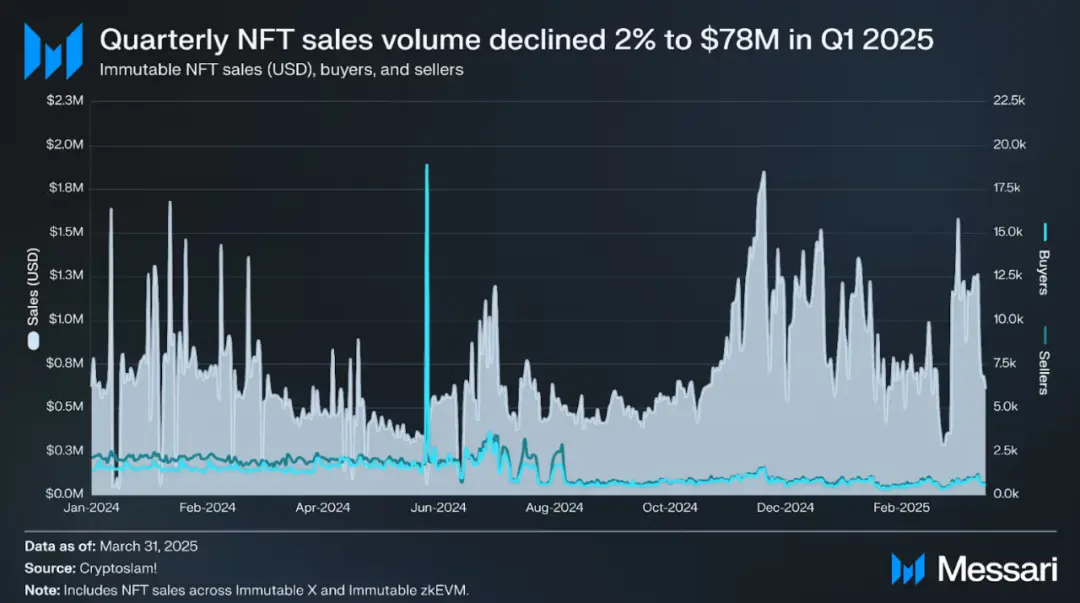

O crescimento dos games é mais estável. A Messari relata que a arquitetura zkEVM da Immutable e dados em tempo real mostram aumento sustentado de transações, com “segurança nível Ethereum e UX otimizada para L2” atendendo bem à custódia de ativos e cobrança recorrente de taxas secundárias.

Parcerias de IP e licenciamento são outro caminho para NFTs migrarem de colecionáveis digitais para canais de consumo. Pudgy Penguins já são vendidos em mais de 3 000 lojas Walmart, ligando os NFTs ao varejo físico e receita de licenciamento.

Para criadores, custos de blockchain e experiência do usuário estão agora bem definidos:

Ethereum L1 segue dominante para prova de origem e arte de alto valor, com taxas de gás voláteis e royalties opcionais;

Após Dencun, Ethereum L2s como Base oferecem taxas de apenas alguns centavos, permitindo transações patrocinadas ou sem gás, e fornecem distribuição social via Base e Farcaster;

A tecnologia de compressão da Solana mantém os custos de emissão em massa de NFT na faixa dos dólares, com ecossistema de wallets voltado para dispositivos móveis e alcance amplo;

Os Ordinals de Bitcoin focam em colecionáveis raros, com taxas mais altas vistas como característica do mercado.

Mudanças no Panorama Macro

O volume anualizado de negociação de NFT para 2025 está projetado entre $5 e $6,5 bilhões, com preços médios de venda no primeiro semestre entre $80–100, estabelecendo referência para o mercado do próximo ano.

Com base nas vendas mensais da CryptoSlam e na divisão por categorias da DappRadar:

Cenário pessimista: Se o mercado cripto estagnar e os preços médios caírem, o volume total de negociação de NFT pode cair para $4–5 bilhões, com aplicativos sensíveis a taxas concentrados em Solana e Ethereum L2, mercado de arte estável no Ethereum L1 e Ordinals seguindo ciclos de taxa do Bitcoin.

Cenário base: Se wallets integradas e canais sociais de mintagem continuarem a expandir, projetos esportivos e de eventos ao vivo escalarem por temporadas e marcas lançarem novos produtos em plataformas com royalties obrigatórias, o volume total de NFT pode chegar a $6–9 bilhões.

Cenário otimista: Se a distribuição móvel se popularizar (Base/login por chave impulsiona a mintagem, Phantom supera 20 milhões de usuários mensais, pilotos de bilhetagem ganham escala e ativos de games passam a ser negociados ativamente), o volume total de NFT pode atingir $10–14 bilhões.

Em todos os cenários, Ethereum L2 e Solana dominarão, com Ethereum L1 focado em nichos e Ordinals de Bitcoin como principal segmento de colecionáveis raros.

Seis Principais Variáveis que Impulsionam o Crescimento

1. Experiência do usuário em wallets e distribuição: Métricas-chave incluem taxa de adoção de chave, uso de taxas patrocinadas e usuários ativos mensais da Phantom e Coinbase Smart Wallet.

2. Alcance das royalties obrigatórias: Impacta lançamentos de NFT premium, incluindo a mudança de política da OpenSea e saúde das plataformas focadas em criadores no ecossistema Ethereum.

3. Escala das parcerias de esportes e emissão de ingressos: Expansão de pilotos para temporadas completas converte vendas únicas em receita recorrente.

4. Frequência de emissão da Base e Zora: Volume mensal de mintagem, fatia da Base no volume de NFT e sinergia com Farcaster Frames mostram a persistência da distribuição social.

5. Taxa de adoção da compressão da Solana: Monitorar quantidade de NFTs comprimidos mintados e custo por milhão de ativos para medir a normalização de apps de fidelidade e mídia.

6. Ciclos de taxa do Bitcoin: A relação com Ordinals e Runes muda conforme a congestão do mempool, impactando o preço dos colecionáveis.

Dois riscos persistem: Wash trading e spam continuam distorcendo o GMV e os números de vendas, por isso preço médio de venda e dashboards filtrados para atividade orgânica são mais confiáveis.

Os incentivos dos marketplaces podem criar a ilusão de “mudança estrutural de mercado” nos gráficos de participação—na verdade, impulsionados por ciclos de airdrop—especialmente no duopólio da Solana.

Criadores devem considerar essa volatilidade já no planejamento de lançamentos.

Outra restrição operacional é o design de receita: Com royalties majoritariamente opcionais nos mercados abertos, vendas primárias, licenciamento de IP e parcerias com o varejo ganham mais relevância.

Plataformas com royalties obrigatórias só oferecem canais premium para poucas marcas; a maioria dos criadores não tem acesso a elas.

Mudança na Indústria: Do “Endgame” à “Migração”

A corrida especulativa dos JPEGs acabou, os custos de infraestrutura de NFT caíram drasticamente e os casos de uso migraram para emissão de ingressos, esportes, games e IP. Wallets e sistemas de distribuição agora se integram à experiência dos usuários.

Bored Ape Yacht Club, principal projeto blue-chip de NFT, permanece arriscado para investidores que pagaram seis dígitos por JPEGs hospedados na AWS.

Um NFT da série comprado por mais de 74 ETH em 2021 hoje vale apenas 9 ETH—uma queda de 87% em três anos.

A onda especulativa dos NFTs pode ter passado, mas será que a tecnologia vai ganhar força em aplicações práticas?

A resposta ainda não está definida, mas os sinais atuais são promissores—ainda que a esperança não seja compartilhada por quem ficou preso em preços altos.

O terceiro trimestre de 2025 fechou com $1,58 bilhão em volume de negociação de NFT e 18,1 milhões de transações, com o mercado migrando seu foco para utilidade.

Nota:

- Este artigo foi republicado de [TechFlow]; o copyright pertence ao autor original [Blockchain Knight]. Para qualquer objeção à republicação, entre em contato com a equipe do Gate Learn para tratamento imediato conforme os procedimentos relevantes.

- Aviso: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem aconselhamento de investimento.

- As versões em outros idiomas deste artigo foram traduzidas pela equipe Gate Learn. Salvo menção explícita a Gate, é proibida a reprodução, disseminação ou plágio do artigo traduzido.

Compartilhar

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025