Fundos que operam vendidos contra a MicroStrategy agora direcionam suas estratégias para empresas que possuem reservas em Ethereum

Às 13:47 (UTC) de 08 de outubro—08:47 em Nova York—Kerrisdale Capital, reconhecida como uma das principais firmas de venda a descoberto, comunicou publicamente na rede social X sua posição vendida nas ações da BitMine (BMNR), ação de empresa DAT lastreada em Ethereum. No comunicado, a Kerrisdale deixou claro que seu posicionamento negativo não é direcionado ao Ethereum, mas ao modelo de companhia de tesouraria, que, em sua análise, já não sustenta o prêmio sobre o valor patrimonial líquido das ações da BitMine. A gestora aposta que BMNR retorne à paridade ou passe a ser negociada até com desconto.

Essa não é a primeira investida da Kerrisdale Capital contra ações ligadas ao setor cripto. Em meados de 2024, a firma vendeu a descoberto papéis da mineradora Riot e da MicroStrategy (atual Strategy). Ambas sofreram quedas abruptas após o anúncio, porém, desta vez, BMNR não caiu imediatamente; sua desvalorização ao longo da noite refletiu o movimento geral do mercado. Mesmo assim, ao fechar em 10 de outubro (UTC), BMNR acumulava queda superior a 10%, encerrando a US$ 52,47, ante US$ 60 no dia 08 de outubro.

No relatório de venda a descoberto, a Kerrisdale aponta seis motivos centrais para apostar contra a BitMine. Diferentemente das operações anteriores com Riot e MicroStrategy, que foram equilibradas com posições compradas em Bitcoin, a venda direta de BMNR evidencia o alto grau de ceticismo quanto ao futuro da BitMine.

Do “Flywheel” ao “Death Spiral”

A argumentação pessimista da Kerrisdale contra a BitMine se concentra em seis pontos principais:

- Diluição significativa do ETH por ação: BMNR emitiu mais de 240 milhões de ações via ofertas ATM em apenas três meses, levantando mais de US$ 10 bilhões—média diária de US$ 170 milhões—diluindo fortemente o ETH por ação;

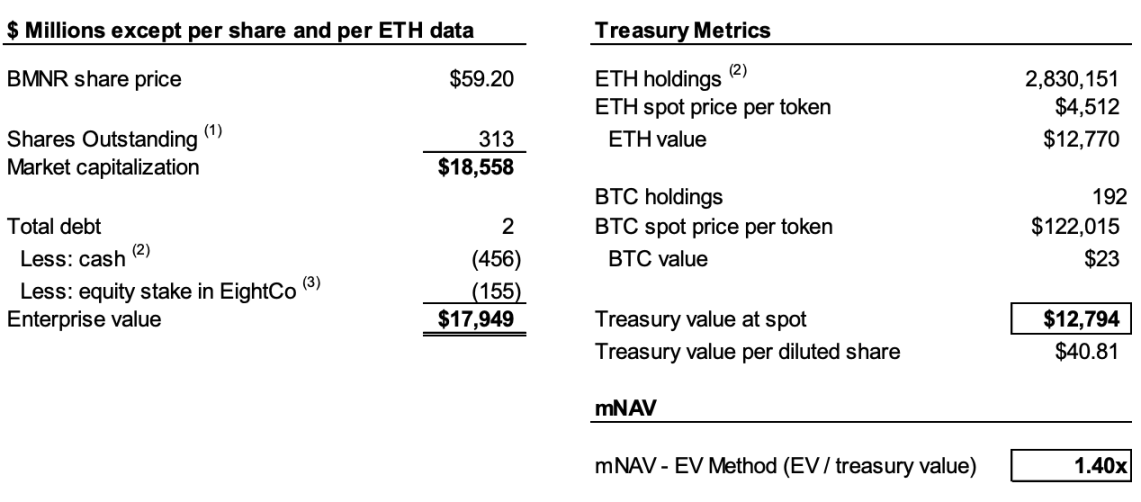

- Queda consistente do mNAV: o prêmio de valor de mercado sobre o valor líquido de ativos cripto (mNAV) da BMNR caiu de 2,0x em agosto para 1,4x, com tendência negativa;

- Engenharia financeira que oculta saídas de caixa: o recente financiamento “premium” de US$ 365 milhões foi, na verdade, feito com grande desconto, com *warrants* que diluíram significativamente o capital ordinário;

- Falta de transparência nas divulgações: desde 25 de agosto, a companhia deixou de informar o NAV por ação e o total de ações em circulação, impossibilitando aos investidores o acompanhamento do crescimento do ETH por ação;

- Concorrência acirrada: 154 empresas norte-americanas pretendem levantar quase US$ 100 bilhões para estratégias de tesouraria cripto, e novos ETFs tendem a reduzir ainda mais o prêmio de escassez das estruturas DAT;

- Quebra do modelo MicroStrategy (atual Strategy): o prêmio mNAV da MicroStrategy, pioneira em DAT, caiu de 2,5x para 1,4x, abalando a confiança do mercado no modelo.

Para compreender a tese da venda a descoberto, é fundamental entender o funcionamento das empresas DAT. O relatório da Kerrisdale resume: emitem ações com prêmio sobre o valor contábil dos tokens → levantam capital → compram mais tokens → aumentam tokens por ação → mantêm o prêmio → emitem novas ações, gerando um mecanismo autorreforçado.

Por exemplo, se a Empresa A possui US$ 1 bilhão em Bitcoin e 100 milhões de ações em circulação, pode emitir novas ações acima de US$ 10, pois o mercado espera que os recursos sejam usados para comprar mais Bitcoin, elevando o “conteúdo” por ação e, consequentemente, o preço dos papéis, estimulando compras com prêmio. Após levantar capital, a Empresa A compra mais Bitcoin, aumentando o conteúdo por ação e o preço. Esse mecanismo pode ser repetido diversas vezes para impulsionar a valorização do papel.

Contudo, esse mecanismo depende de dois fatores: o mNAV inicial deve ser negociado com prêmio, ou ao menos é preciso manter expectativas confiáveis de prêmio futuro; e o prêmio, bem como sua taxa, devem ser sustentados. Se o prêmio se esgotar ou se tornar negativo, os investidores tendem a optar pela compra direta dos ativos digitais subjacentes.

Ao somar a diluição significativa, a queda do mNAV e a falta de transparência, entende-se a visão pessimista da Kerrisdale. Segundo análises da gestora, até 06 de outubro a BitMine já havia emitido mais de 240 milhões de ações, totalizando 311,7 milhões em circulação. Embora a BitMine tenha elevado seu ETH por ação de 2,7 ETH por mil ações para 7 ETH por mil ações entre julho e agosto usando o mecanismo, a Kerrisdale estima que, de 25 de agosto a 06 de outubro, as reservas de ETH da BitMine cresceram 65%, mas o ETH por ação subiu apenas 17%.

Em síntese, a Kerrisdale afirma que a diluição faz com que o crescimento do ETH por ação fique bem abaixo do crescimento das reservas totais de ETH. Com o prêmio mNAV caindo de 2x em agosto para 1,4x, a desaceleração do crescimento por ação e a retração do prêmio podem iniciar um ciclo vicioso, levando ambos os indicadores à queda, até que o papel seja negociado no valor patrimonial líquido ou abaixo dele.

Mesmo que parte dos dados seja especulativa, a decisão da BitMine de cessar a divulgação do NAV por ação e do total de ações após 25 de agosto reforça a posição da Kerrisdale. Como publicado pela gestora na X: “Se o lucro por ação tivesse melhorado, estariam divulgando amplamente.”

“Premium Placement” equivale, na prática, a um “Discounted Cash-Out”

Em 22 de setembro, BitMine anunciou acordo de compra de valores mobiliários com um investidor institucional, registrando 5.217.715 novas ações a US$ 70 cada, além de *warrants* para adquirir até 10.435.430 ações a US$ 87,50. Antes das taxas e despesas, a oferta deve levantar US$ 365,24 milhões.

O que normalmente seria interpretado como notícia positiva, a Kerrisdale interpretou como manobra de engenharia financeira para saída de caixa com desconto.

Segundo o relatório, o preço de oferta de US$ 70 superava em 14% o fechamento de US$ 61,29, mas cada ação incluía dois *warrants* (preço de exercício de US$ 87,5, com prazo de 1,5 ano). Utilizando Black-Scholes (volatilidade de 100%, taxa de 4%) e desconto de liquidez de 40%, cada *warrant* é avaliado em US$ 14.

O modelo Black-Scholes, criado por Fischer Black e Myron Scholes em 1973 (Prêmio Nobel), calcula o valor justo de opções exercíveis no vencimento, conforme parâmetros de mercado. A Kerrisdale adotou volatilidade de 100% e taxa livre de risco de 4%, atribuindo valor de US$ 14 a cada *warrant* ofertado pela BitMine.

Ao descontar o valor dos dois *warrants* de US$ 14 por ação, o montante líquido captado pela BitMine é de apenas US$ 220 milhões, resultando num preço efetivo de emissão de US$ 42 por ação—aproximadamente 31% abaixo do preço de fechamento. Para Kerrisdale, ainda que os investidores não percam na operação, quando uma DAT precisa levantar capital com desconto real, um dos pilares do mecanismo é comprometido e indica esgotamento do modelo de negócios da BitMine.

DATs perderam o prêmio de escassez

No relatório, destaca-se que, ao lançar sua estratégia de tesouraria de Bitcoin em 2020, a MicroStrategy atuava em um mercado com poucas alternativas regulamentadas de investimento cripto, tornando as DATs uma “alternativa alavancada”. Atualmente, mais de 150 empresas americanas anunciaram estratégias similares, buscando levantar quase US$ 100 bilhões. Com a SEC acelerando aprovações de ETFs, espera-se uma “onda de ETFs” e produtos de investimento em Ethereum mais acessíveis e líquidos devem rapidamente conquistar espaço.

A Kerrisdale ressalta que até mesmo o prêmio mNAV da MicroStrategy caiu de 2,5x para 1,4x, evidenciando a perda de confiança no modelo DAT. A própria MicroStrategy abandonou, em agosto passado, o compromisso de emitir novas ações apenas com prêmio de 2,5x. Uma vez erodida a confiança e a disciplina do mercado, é difícil reverter o quadro. Se a MicroStrategy perder credibilidade, os imitadores tendem a colapsar ainda mais rápido.

O relatório da Kerrisdale resume: “Não estamos vendidos em Ethereum—estamos vendidos na ideia de que investidores devem pagar prêmio por ETH.” Para exposição em ETH, basta comprar, fazer *staking* ou investir em ETF. A BMNR tenta vender o conceito de “valer mais que o ETH”, mas a estratégia é fraca, a concorrência é elevada, as divulgações são pouco transparentes, o crescimento do ETH por ação desacelera, emissão de ações com prêmio é apenas diluição e a escassez já não existe. Nesse cenário, o prêmio da BMNR tende a continuar caindo.

A atuação da Kerrisdale na venda a descoberto e os desafios do modelo DAT

Kerrisdale Capital figura entre os fundos hedge de eventos long/short mais ativos de Wall Street, conhecida por relatórios públicos incisivos de venda a descoberto. Nos últimos anos, o foco tem sido ações cripto supervalorizadas, tecnologia quântica e SPACs. Entre o fim de 2023 e início de 2024, a Kerrisdale mirou Marathon Digital e Cipher Mining, provocando quedas intradiárias de 5–8%. Fora do universo cripto, a gestora também vendeu a descoberto papéis de computação quântica como IonQ e D-Wave Quantum, embora ambos tenham recuperado rapidamente após quedas iniciais.

Sahm Adrangi, fundador e CIO, iniciou carreira no Deutsche Bank, atuando com títulos de alto rendimento e empréstimos alavancados, migrando depois para reestruturações e falências na Chanin Capital Partners. Posteriormente, foi analista na Longacre Management, fundo hedge de dívida estressada de US$ 2 bilhões.

Adrangi ganhou notoriedade ao vender a descoberto e denunciar fraudes em empresas chinesas entre 2010 e 2011, incluindo China Marine Food Group, China-Biotics e Lihua International. Alvos como China Education Alliance e ChinaCast Education Corp acabaram investigados e sancionados pela SEC.

Embora a Kerrisdale não atue exclusivamente como fundo de venda, seu foco recente tem sido ações supervalorizadas—com as DATs como principal alvo. Como já citado, esta posição vendida reflete a convicção sobre problemas estruturais do modelo. O desempenho da Kerrisdale neste ano foi variado, com muitos alvos se recuperando após quedas iniciais, mas suas análises sobre DATs permanecem relevantes.

Em 2024, uma onda de empresas americanas de capital aberto experimentou modelos DAT com Bitcoin, Ethereum e outras altcoins, com investidores influentes apoiando a tendência. Contudo, até líderes do Web3 como Vitalik manifestaram preocupações. Com o passar do tempo, essas críticas se mostraram corretas. Em mercados aquecidos e líquidos, ações DAT podem disparar, mas esse tipo de euforia não é sustentável.

Reconhecemos que as DATs podem impulsionar o crescimento em mercados de alta, mas quando ocorre a reversão do ciclo, o mercado enfrenta riscos e volatilidade elevados.

Declaração:

- Este artigo foi reproduzido de [Foresight News]. Os direitos autorais pertencem ao autor original [Eric, Foresight News]. Para dúvidas sobre esta reprodução, entre em contato com a equipe do Gate Learn, que responderá prontamente.

- Disclaimer: As opiniões expressas neste artigo representam exclusivamente a visão do autor e não constituem recomendação de investimento.

- As demais versões de idioma foram traduzidas pela equipe Gate Learn. Exceto quando Gate for explicitamente citado, não copie, distribua ou replique o conteúdo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025