Repetindo o erro dos Neobanks em cripto ou reconstruindo da maneira correta?

O fracasso da primeira geração de neobancos e como a maioria dos neobancos cripto segue um caminho semelhante, embora o universo cripto (talvez) possa revitalizar o negócio dos neobancos.

Menos de 5% dos neobancos realmente são lucrativos.

Neobancos atraem consumidores com a promessa de bancos 100% digitais, taxas mais baixas e experiência superior. Porém, o modelo econômico desses bancos digitais se revela estruturalmente frágil.

Veja por que muitos neobancos tradicionais têm dificuldades de rentabilidade e como os neobancos cripto estão repetindo esse padrão.

Imagem de @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. Dependência excessiva das taxas de intercâmbio

Os neobancos dependem quase inteiramente das taxas de intercâmbio para gerar receita, uma comissão pequena gerada a cada vez que o usuário utiliza o cartão de débito.

Esse modelo funciona apenas quando há grande escala e altos volumes de transações mantêm as margens. Na prática, porém, a rentabilidade é baixa e instável.

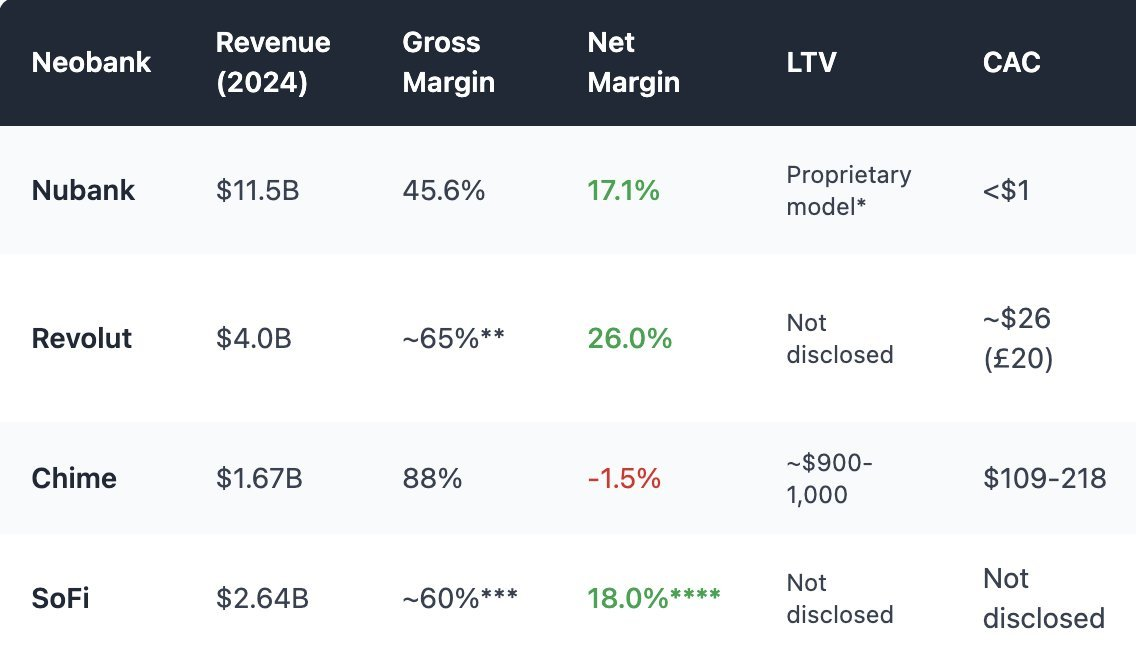

Chime, neobanco norte-americano sem licença bancária própria, depende de bancos parceiros para custodiar depósitos e emitir cartões, dinâmica muito semelhante à dos neobancos cripto. Seu modelo de negócios é totalmente focado em operações com cartão. Em 2024, cerca de 80% da receita total vem de taxas de intercâmbio.

Entretanto, órgãos reguladores em vários mercados limitaram as taxas de intercâmbio:

- UE: 0,2% por transação

- EUA (Emenda Durbin): aproximadamente 0,21 $ + 0,05% por transação

- A Chime usa bancos parceiros de menor porte para cobrar até 0,44 $ por transação

Esse tipo de arbitragem legal está sendo pressionado, e as margens já são estreitas para que a dependência das taxas seja sustentável.

Além disso, a receita com intercâmbio é altamente sensível a ciclos de consumo: em períodos de retração econômica, o uso dos cartões diminui e a receita dos neobancos cai.

2. Capital parado: sem crédito, sem receita de juros sobre empréstimos

A principal fonte de receita bancária é a receita de juros sobre empréstimos, não pagamentos.

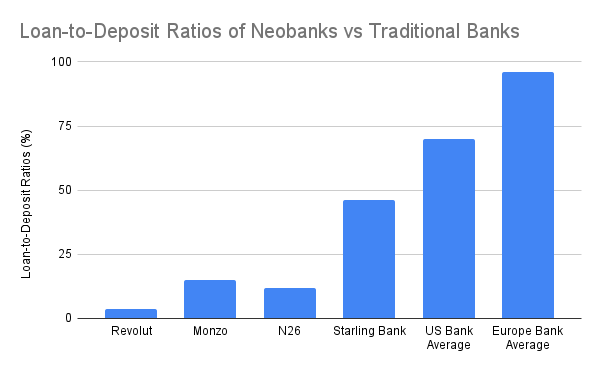

Bancos tradicionais transformam depósitos em crédito, gerando receitas com hipotecas, linhas de crédito e financiamentos empresariais.

Neobancos, mesmo os licenciados, quase nunca desenvolvem essa função central.

Bancos tradicionais geram entre 60% e 65% da receita com spread de juros, mantendo uma relação crédito/depósito entre 55% e 65%, sendo que a média global é ainda maior. A maioria dos neobancos não consegue acessar esse fluxo principal, exceto o Starling Bank, graças à aquisição de uma carteira hipotecária.

No modelo de autocustódia, neobancos cripto não geram receita de juros sobre depósitos. Eles não podem movimentar os fundos dos usuários para gerar retorno. No máximo, encaminham depósitos para protocolos DeFi como Aave ou Lido, retendo uma pequena parcela do rendimento como comissão. Porém, essas integrações não oferecem análise de crédito, nem controle real, e apresentam riscos próprios, como ataques a protocolos, desvalorização de stablecoin, entre outros.

Tanto em fintech quanto em cripto, o paradoxo persiste: depósitos se acumulam, mas não são monetizados.

Em resumo, muitos neobancos, inclusive os cripto, funcionam apenas como depósitos caros para os clientes.

3. CAC alto e custos de manutenção

Ao contrário dos bancos tradicionais, que crescem organicamente ou via agências, neobancos precisam conquistar cada cliente por meio de marketing e indicações em um mercado digital competitivo. Isso gera custos de aquisição de clientes (CAC) elevados, pressionando o modelo de negócio.

No caso dos neobancos cripto, o CAC é ainda maior devido ao desafio do processo de integração do usuário e à necessidade de educar o usuário. Além disso, muitos usam rendimentos anuais elevados e incentivos em tokens para atrair depósitos. Isso representa uma obrigação futura e aumenta consideravelmente o CAC.

A relação custo/receita dos neobancos cripto é pior que a dos tradicionais:

- Pagamentos com stablecoins reduzem as margens de câmbio e de intercâmbio, intensificando a competição no setor

- Exigências regulatórias, mesmo em modelos autocustodiais, obrigam procedimento de identificação do cliente (KYC), controles de saída e conformidade no programa de cartões. Caso haja uso fraudulento, a penalidade recai sobre o neobanco cripto, podendo até gerar bloqueio do serviço por parte dos emissores centralizados.

- Grande parte dos usuários mantém saldos baixos (<1 000 $ em depósitos), enquanto custos de suporte, prevenção de fraude e infraestrutura permanecem fixos.

4. Reconstruindo o modelo: vencendo com DeFi embarcado

Neobancos cripto não vão prosperar imitando Chime ou Monzo, pois a natureza do negócio é diferente pela autocustódia. Embora não tenham vantagem direta sobre neobancos tradicionais, o universo cripto pode tornar o modelo mais rentável via DeFi embarcado.

1. Negociação como principal fonte de receita

A receita de negociação se consolidou como fonte de alta margem para neobancos tradicionais e wallets cripto.

- Revolut Wealth Division (incluindo cripto, em 2024): 506 milhões £ (16,3% da receita total), alta de 298% ano a ano, impulsionado por clientes que negociam cripto, não produtos bancários convencionais.

- Phantom Wallet (projeção 2025): 79 milhões $ em swaps na própria wallet

Negociação embarcada já se tornou padrão no setor. O app precisa oferecer variedade de ativos, pares de negociação, proteção contra MEV (extração de valor máximo), execução ágil, entre outros recursos, para se diferenciar e proporcionar a melhor experiência ao usuário.

2. Rendimentos estruturados e produtos de riqueza onchain

Em vez de atuar diretamente como credor, neobancos podem empacotar produtos DeFi complexos em soluções acessíveis para o investidor de varejo.

- Stablecoin própria do neobanco, obtendo rendimento de títulos públicos ao incentivar o usuário a migrar para a stablecoin própria do neobanco

- Cofres de rendimento selecionados e protocolo de poupança para clientes de varejo

- ETF onchain/ativos do mundo real (RWA)

- Seguros

Poucos neobancos ocidentais conseguiram replicar o sucesso da suíte de produtos de riqueza do Alipay.

Captura de tela da oferta de produtos de riqueza do Alipay

Neobancos cripto têm vantagem ao ofertar uma ampla gama de soluções de gestão de patrimônio, simplificando o acesso ao DeFi e tornando produtos financeiros de alto rendimento mais acessíveis a diferentes perfis de investidores.

O DeFi embarcado pode ampliar e enriquecer a linha de produtos de riqueza dos neobancos.

Conclusão: não construa o banco. Construa a infraestrutura DeFi.

Neobancos sempre trabalharam com margens estreitas. Neobancos cripto, mesmo com ferramentas nativas de DeFi, enfrentam obstáculos ainda maiores: taxas menores nos pagamentos com stablecoin, custos regulatórios elevados, processo de integração do usuário complexo e concorrência acirrada à medida que neobancos tradicionais integram cripto.

Com Revolut e Nubank oferecendo stablecoin, negociação de cripto e rendimento onchain junto a suas infraestruturas, o neobanco cripto perde espaço na disputa pela preferência do usuário.

A verdadeira oportunidade está em fornecer a infraestrutura: roteadores de rendimento, camadas de câmbio (FX) para stablecoins, empacotadores ou curadores DeFi que se conectam aos bancos já consolidados. É difícil competir com neobancos que já conquistaram um grande público, mas é possível complementar e elevar sua rentabilidade utilizando cripto.

Aviso legal:

- Este artigo foi republicado de [0xcoconutt]. Todos os direitos autorais pertencem ao autor original [0xcoconutt]. Caso haja objeções à republicação, entre em contato com a equipe do Gate Learn, que fará o atendimento.

- Isenção de responsabilidade: As opiniões e argumentos expostos neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo menção específica, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Compartilhar

Conteúdo

1. Dependência excessiva das taxas de câmbio

2. Capital parado: não oferece empréstimos, nem gera receita de juros

3. Custo de aquisição de cliente (CAC) elevado e despesas de manutenção

4. Remodelando o modelo: obtenha vantagens com DeFi integrado

Conclusão: Em vez de construir um banco, construa a infraestrutura DeFi.

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025