Os fundos que apostam contra a MicroStrategy estão agora a mirar empresas com tesouraria em Ethereum

Às 13h47 UTC de 8 de outubro—8h47 em Nova Iorque—Kerrisdale Capital, reputada gestora especializada em posições curtas, anunciou publicamente na rede X (antiga Twitter) que abriu uma posição curta sobre ações da BitMine (BMNR), uma ação de tesouraria ligada ao Ethereum. Kerrisdale clarificou que a sua posição negativa incide sobre o modelo de empresa de tesouraria, não sobre o Ethereum em si, considerando que esse modelo já não sustenta o prémio da cotação da BitMine face ao valor líquido dos ativos. A aposta da empresa é que a BMNR regresse à paridade ou até negoceie com desconto.

Esta não é a primeira intervenção da Kerrisdale Capital em ações ligadas ao setor cripto. Em meados de 2024, a gestora abriu posições curtas sobre a mineradora de Bitcoin Riot e sobre a MicroStrategy (atualmente Strategy). Ambas sofreram quedas acentuadas após o anúncio, mas desta vez a BMNR não caiu abruptamente; o recuo noturno esteve alinhado com o movimento geral dos mercados. No entanto, no fecho de 10 de outubro (UTC), a BMNR acumulava uma queda superior a 10%, encerrando nos 52,47 USD, face aos 60 USD registados a 8 de outubro.

O relatório de posição curta da Kerrisdale detalha seis fatores críticos que sustentam a sua aposta contra a BitMine. Ao contrário das anteriores operações short sobre a Riot e a Strategy, que foram cobertas com posições long em Bitcoin, o short direto sobre a BMNR evidencia o profundo ceticismo da Kerrisdale quanto ao futuro da BitMine.

Do Flywheel ao Death Spiral

A tese negativa da Kerrisdale relativamente à BitMine assenta em seis pontos essenciais:

- Diluição severa do Ethereum por ação: BMNR emitiu mais de 240 milhões de ações via oferta ATM (At the Market) em apenas três meses, captando mais de 10 mil milhões USD—a média diária excede 170 milhões USD—o que dilui fortemente a quantidade de ETH por ação;

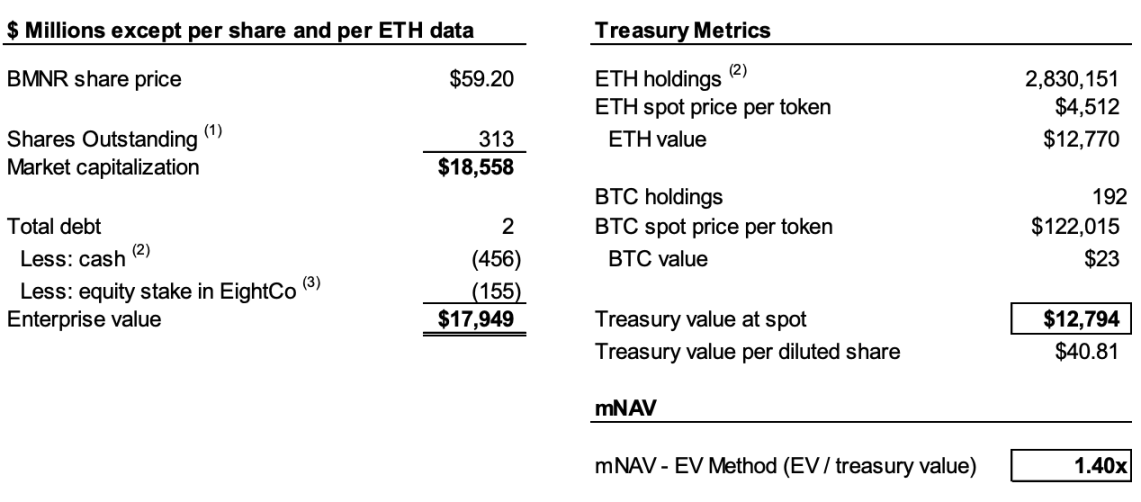

- Declínio contínuo do mNAV: o prémio da capitalização bolsista da BMNR relativamente ao valor líquido dos ativos cripto (mNAV) desceu de 2,0x em agosto para 1,4x, agravando a tendência;

- Engenharia financeira oculta retiradas: o recente financiamento “premium” de 365 milhões USD foi, na verdade, negociado com desconto significativo, sendo que os warrants atribuídos provocam forte diluição do capital comum;

- Revelação de dados opaca: desde 25 de agosto, a empresa deixou de comunicar o NAV por ação e o número total de ações emitidas, impedindo os investidores de acompanhar o crescimento do ETH por ação;

- Concorrência crescente: 154 empresas norte-americanas pretendem angariar quase 100 mil milhões USD para estratégias de tesouraria cripto, e os novos ETF vão erosionar ainda mais o prémio de escassez das estruturas DAT;

- Desmoronamento do modelo Strategy: o prémio mNAV da Strategy (ex-MicroStrategy), o DAT original, caiu de 2,5x para 1,4x, minando a confiança de mercado no conceito.

Para compreender a tese short, é fundamental saber como funcionam as empresas DAT. O relatório da Kerrisdale resume: emitam ações com prémio sobre o valor contabilístico do token → angariem liquidez → comprem mais tokens → aumentem tokens por ação → preservem o prémio → emitam ainda mais ações, criando um ciclo auto-reforçado.

Por exemplo, se uma empresa detém 1 mil milhões USD em Bitcoin e tem 100 milhões de ações emitidas, pode emitir novas ações acima dos 10 USD, pois os investidores esperam que os fundos captados sejam usados para adquirir mais Bitcoin, aumentando o “conteúdo” de Bitcoin por ação e, por consequência, o preço das ações, incentivando compras a prémio. Após a captação, a empresa adquire mais Bitcoin, elevando quer o conteúdo por ação, quer o preço. O ciclo pode repetir-se para impulsionar a cotação.

Este flywheel depende de duas condições essenciais: primeiro, o mNAV inicial deve negociar com prémio, ou existir uma expectativa credível de prémio futuro; segundo, o prémio e o seu ritmo têm de ser sustentados. Se a taxa do prémio cair para zero ou negativo, os investidores optam por comprar diretamente os ativos cripto subjacentes.

A conjugação da forte diluição, do declínio persistente no mNAV e da opacidade informativa fundamenta o posicionamento negativo da Kerrisdale. Segundo a análise, até 6 de outubro a BitMine tinha emitido mais de 240 milhões de ações, totalizando 311,7 milhões. Apesar de ter aumentado o ETH por mil ações de 2,7 ETH para 7 ETH entre julho e agosto graças ao flywheel, a Kerrisdale estima que entre 25 de agosto e 6 de outubro as reservas de ETH da BitMine cresceram 65%, mas o ETH por ação subiu apenas 17%.

Em resumo, Kerrisdale defende que a diluição faz com que o crescimento do ETH por ação fique atrás do crescimento das reservas de ETH. Com o prémio mNAV a descer de 2x em agosto para 1,4x, o abrandamento do crescimento por ação e a queda do prémio podem gerar um ciclo vicioso, com ambos a recuarem em simultâneo, levando a negociação ao valor líquido dos ativos ou até abaixo dele.

Apesar de alguns dados serem especulativos, o facto de a BitMine ter deixado de reportar o NAV por ação e o número total de ações emitidas após 25 de agosto reforça a posição da Kerrisdale. Como a empresa escreveu na X: “Se os ganhos por ação tivessem melhorado, anunciavam-no em força.”

“Premium Placement” É, na realidade, uma “liquidação com desconto”

Em 22 de setembro, a BitMine anunciou um acordo para venda de títulos a um investidor institucional, registando 5 217 715 novas ações a 70 USD cada, mais warrants para adquirir até 10 435 430 ações a 87,50 USD de preço de exercício. Antes de taxas e despesas, a colocação deverá levantar 365,24 milhões USD.

O que seria normalmente interpretado como notícia positiva foi encarado pela Kerrisdale como engenharia financeira para uma liquidação com desconto.

O relatório salienta que o preço de colocação de 70 USD representava cerca de 14% acima do fecho de 61,29 USD, mas cada ação trazia dois warrants (preço de exercício a 87,5 USD, 1,5 anos). Aplicando Black-Scholes (volatilidade 100%, taxa 4%) e um desconto de liquidez de 40%, cada warrant é avaliado em 14 USD.

O modelo Black-Scholes, desenvolvido por Fischer Black e Myron Scholes em 1973 (Prémio Nobel), calcula o valor justo de opções exercíveis no vencimento, com base em parâmetros de mercado. Kerrisdale definiu a volatilidade em 100% e a taxa sem risco em 4%, atribuindo a cada warrant da oferta da BitMine o valor de 14 USD.

Eliminando o valor dos dois warrants de 14 USD por ação, os fundos líquidos da BitMine somam apenas 220 milhões USD, o que significa que o preço efetivo de emissão é de apenas 42 USD por ação—aproximadamente 31% abaixo do preço de fecho. Kerrisdale argumenta que, mesmo que os investidores não percam diretamente com o negócio, quando um DAT tem de captar capital com desconto real, compromete uma condição essencial do flywheel e sinaliza fadiga no modelo de negócio da BitMine.

Os DAT perderam o prémio de escassez

O relatório destaca que, quando a MicroStrategy lançou a sua estratégia de tesouraria Bitcoin em 2020, os veículos de investimento cripto regulados eram escassos, tornando os DAT uma “alternativa alavancada”. Atualmente, mais de 150 empresas norte-americanas anunciaram planos semelhantes, visando angariar quase 100 mil milhões USD. Com a SEC a acelerar aprovações de ETF, prevê-se uma “tsunami de ETF”, e produtos de investimento em Ethereum de baixo custo e alta liquidez podem rapidamente captar quota de mercado.

A Kerrisdale sublinha que até o prémio mNAV da Strategy caiu do máximo de 2,5x para 1,4x, evidenciando a erosão da confiança no modelo DAT. A própria Strategy abandonou o compromisso de emitir novas ações apenas com prémio de 2,5x em agosto passado. Quando a confiança e a disciplina de mercado se perdem, é difícil recuperá-las. Se a confiança abalar a Strategy, os imitadores colapsarão ainda mais rapidamente.

Kerrisdale resume a sua posição: “Não estamos short em Ethereum—estamos short na ideia de que investidores devem pagar prémio por ETH.” Para exposição ao ETH, basta comprar, fazer stake ou investir num ETF. O principal argumento da BMNR é “vale mais do que o próprio ETH”, mas a estratégia é débil, a concorrência intensa, as divulgações opacas, o crescimento do ETH por ação está a abrandar, a captação com prémio resulta apenas em diluição e a escassez desapareceu. Neste contexto, o prémio da BMNR terá de continuar a cair.

A paixão da Kerrisdale pelo short-selling e o controverso modelo DAT

Kerrisdale Capital é um dos fundos de hedge event-driven long/short mais ativos de Wall Street, reconhecido por relatórios públicos agressivos de vendas a descoberto. Nos últimos anos, o foco tem sido conceitos cripto “sobrevalorizados”, tecnologia quântica e SPAC. Entre finais de 2023 e início de 2024, Kerrisdale apontou à Marathon Digital e à Cipher Mining, provocando quedas de 5–8% num só dia. Fora do cripto, Kerrisdale realizou shorts em ações de computação quântica IonQ e D-Wave Quantum, embora ambas tenham recuperado acentuadamente após recuos breves.

O fundador e CIO Sahm Adrangi iniciou a carreira no Deutsche Bank, trabalhando com obrigações de alto rendimento e empréstimos alavancados, tendo depois aconselhado processos de falência e reestruturação na Chanin Capital Partners. Posteriormente integrou a Longacre Management, um fundo de dívida distressed de 2 mil milhões USD, como analista.

Adrangi ganhou notoriedade ao shortar e denunciar empresas chinesas fraudulentas em 2010 e 2011, incluindo China Marine Food Group, China-Biotics e Lihua International. Alvos como China Education Alliance e ChinaCast Education Corp foram posteriormente investigados e sancionados pela SEC.

Embora a Kerrisdale não seja exclusivamente um fundo short, o seu foco recente recai sobre ações sobrevalorizadas—os DAT são o novo alvo. Tal como referido, este short confiante e direto reflete uma convicção nas falhas estruturais do modelo. O registo de shorts da Kerrisdale este ano é misto, com vários alvos a recuperarem após recuos breves, mas as suas análises sobre DAT mantêm relevância.

Este ano, uma vaga de empresas cotadas nos EUA tem experimentado modelos DAT de Bitcoin, Ethereum e outras altcoins, com investidores de referência a apoiar. Contudo, até figuras de topo do Web3, como Vitalik, já expressaram preocupações. A posteriori, essas reservas revelaram-se justificadas. Num mercado quente e líquido, as ações DAT podem disparar, mas este rally especulativo é insustentável.

Reconhece-se que os DAT podem potenciar crescimento em mercados bull, mas quando a bolha rebenta, o risco e a volatilidade aumentam substancialmente.

Declaração:

- Este artigo foi reproduzido de [Foresight News]. Os direitos de autor pertencem ao autor original [Eric, Foresight News]. Para qualquer questão relativa a esta reprodução, contacte a equipa Gate Learn, que responderá prontamente à sua solicitação.

- Declaração de limitação de responsabilidade: As opiniões e pontos de vista expressos neste artigo refletem exclusivamente a perspetiva pessoal do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas são traduzidas pela equipa Gate Learn. Exceto quando Gate é expressamente referida, não copiar, distribuir ou plagiar o conteúdo traduzido.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI