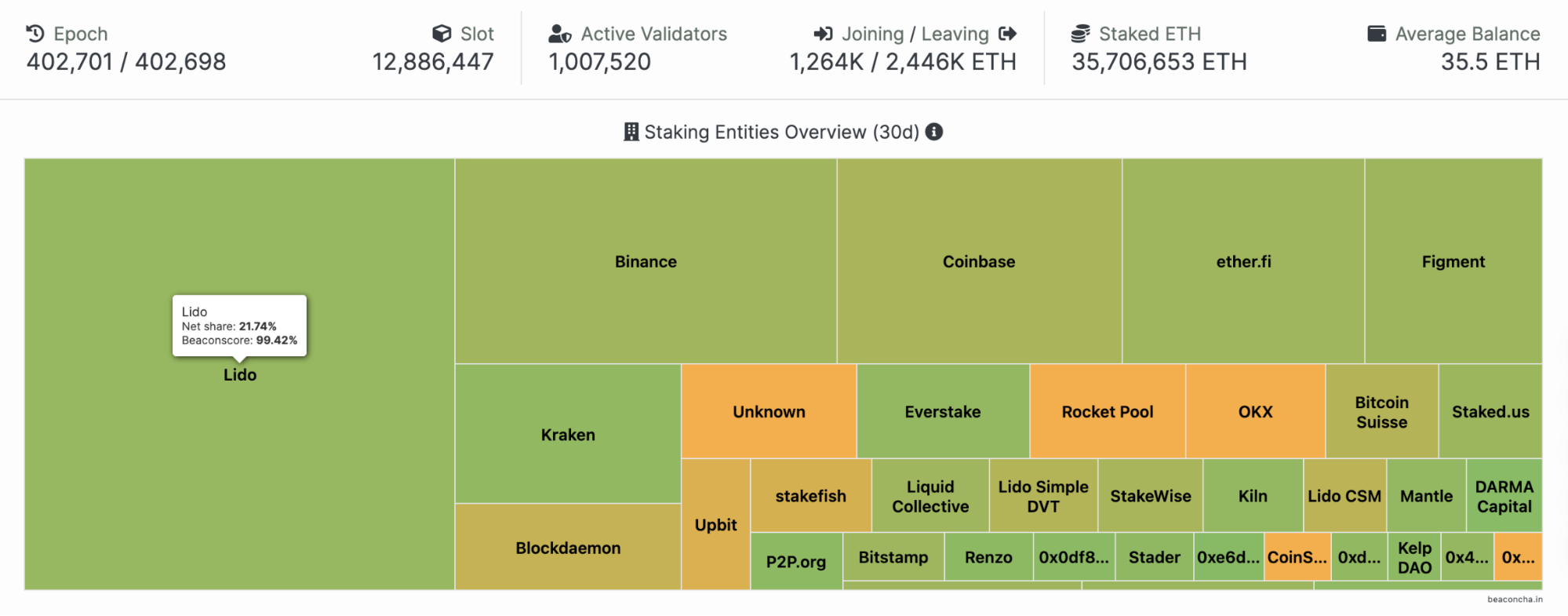

O total de ETH em staking na Ethereum subiu para cerca de 35 milhões de tokens (os valores podem variar ligeiramente conforme a fonte de dados). O crescimento de 15 milhões para 25 milhões de ETH em staking demorou cerca de um ano, mas o aumento de 25 milhões para 35 milhões levou o dobro do tempo. Perspetivando o futuro, prevê-se que o volume em staking atinja um limite máximo, momento em que o ETH em staking e não em staking deverá estabelecer um equilíbrio dinâmico.

O gráfico acima foi retirado do beaconcha.in, explorador open-source criado pela BitFly, reconhecida pelo EtherMine—o maior pool de mineração PoW de Ethereum do seu tempo. A BitFly, sediada na Áustria, desenvolveu vários exploradores blockchain, incluindo o ethernodes.org, dedicado ao acompanhamento de dados dos nós das camadas de execução e consenso de Ethereum. Este site já foi citado para estatísticas sobre o elevado número de nós Ethereum alojados na AWS.

Há dois anos, a AWS representava mais de 60% dos nós Ethereum alojados. Desde então, tanto a distribuição geográfica como a escolha dos fornecedores de cloud sofreram alterações significativas. (Todos os dados seguintes refletem o momento da redação e excluem nós não sincronizados.)

Que Clientes Alimentam os Nós Ethereum?

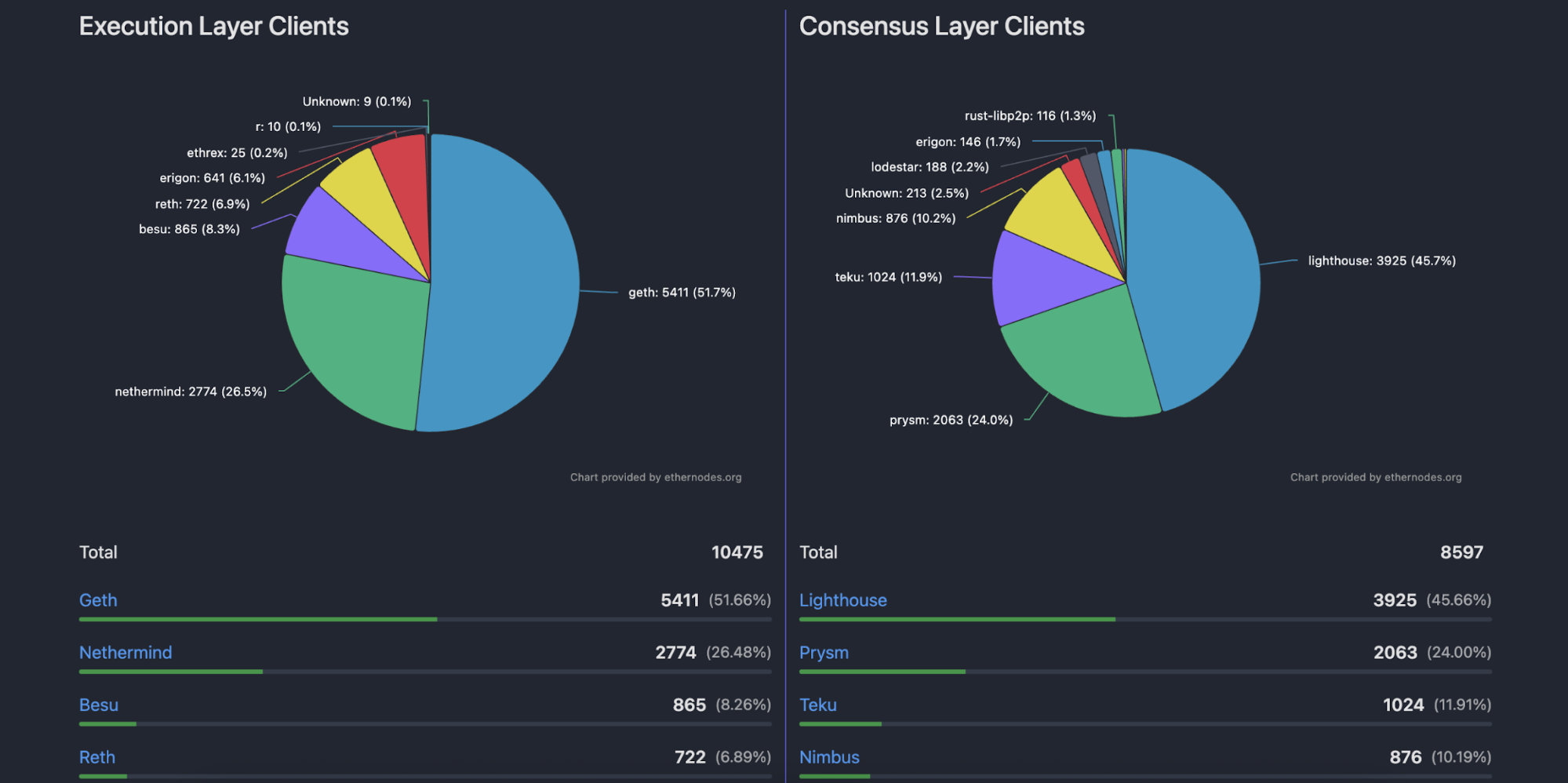

Entre os 10 475 nós da camada de execução analisados, Geth lidera com uma quota de 51,66%—uma presença ainda dominante. Nethermind, promovido pelo Diretor Executivo da Ethereum Foundation, Tomasz Stańczak, surge em segundo lugar com 26,48%. Besu, desenvolvido pela ConsenSys e transferido para o repositório GitHub da Hyperledger Foundation em 2019, detém 8,26%. Erigon (antigo Turbo-Geth, liderado pelo programador britânico Alexey Akhunov e renomeado em maio de 2021), anteriormente um dos quatro principais clientes da execução, regista agora 6,1%, ultrapassado pelo Reth da Paradigm, que atinge 6,89%.

Reth continua a ser alvo de polémica na comunidade Ethereum. O programador core da Yearn, Banteg, defende que Reth aproveita largamente o código de Akula (cliente em Rust) e replica a arquitetura de Erigon, não tendo Paradigm apoiado os respetivos programadores. O CTO da Paradigm, Georgios Konstantopoulos, respondeu que Reth “se ergue sobre ombros de gigantes”, mas muitos na comunidade interpretam isto como extração de recursos de estilo venture capital. Incapazes de competir com a Paradigm, os programadores de Akula acabaram por abandonar o projeto.

Recentemente, o programador core de Ethereum, Federico Carrone, alertou no X que a expansão da Paradigm—empresa com fins lucrativos que contrata investigadores-chave, financia bibliotecas open-source e lidera EIPs e Reth—pode ameaçar a descentralização da Ethereum. O cliente Ethrex de Carrone representa apenas 0,2% dos nós da camada de execução.

Na camada de consenso, Lighthouse—desenvolvido e mantido pela empresa australiana Sigma Prime—é o cliente mais utilizado, alimentando 45,66% dos 8 597 nós contabilizados. Prysm, com cerca de 24%, foi criado pela Prysmatic Labs, adquirida pela Offchain Labs em 2022. Teku, com 11,91%, partilha equipa de desenvolvimento com Besu. Nimbus, com 10,19%, é financiado por subsídios da Ethereum Foundation e entidades similares; é projetado para eficiência de recursos, permitindo aos operadores de nó correr clientes Ethereum em dispositivos com hardware limitado, como telemóveis e portáteis.

Os quatro principais clientes representam 93,29% dos nós da execução e 91,76% dos nós da consenso, evidenciando uma forte concentração de mercado. Ainda assim, estas quotas caíram face a há dois ou três anos, sinalizando que os esforços de diversificação da Ethereum Foundation estão a produzir resultados.

Onde Estão Localizados os Nós Ethereum?

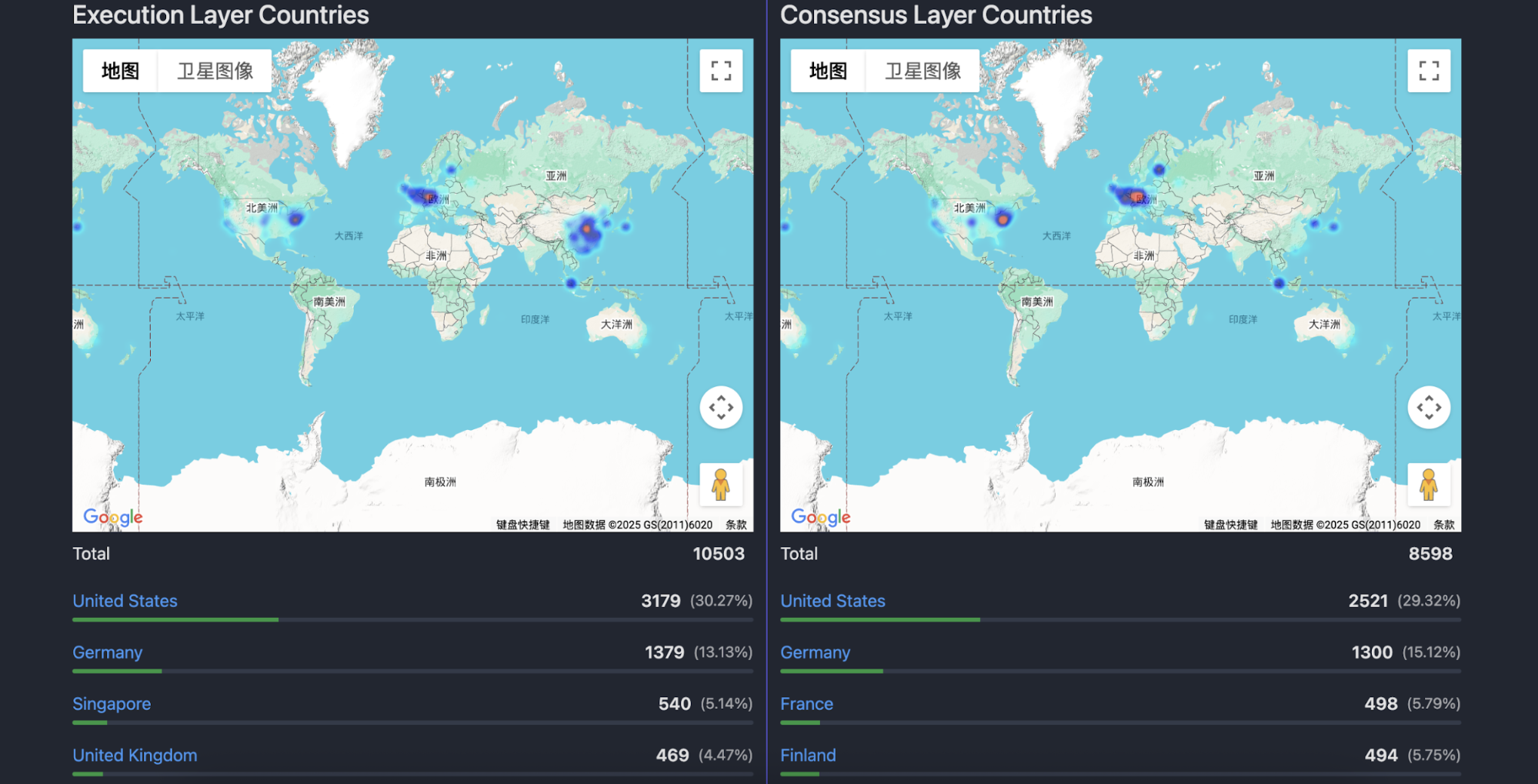

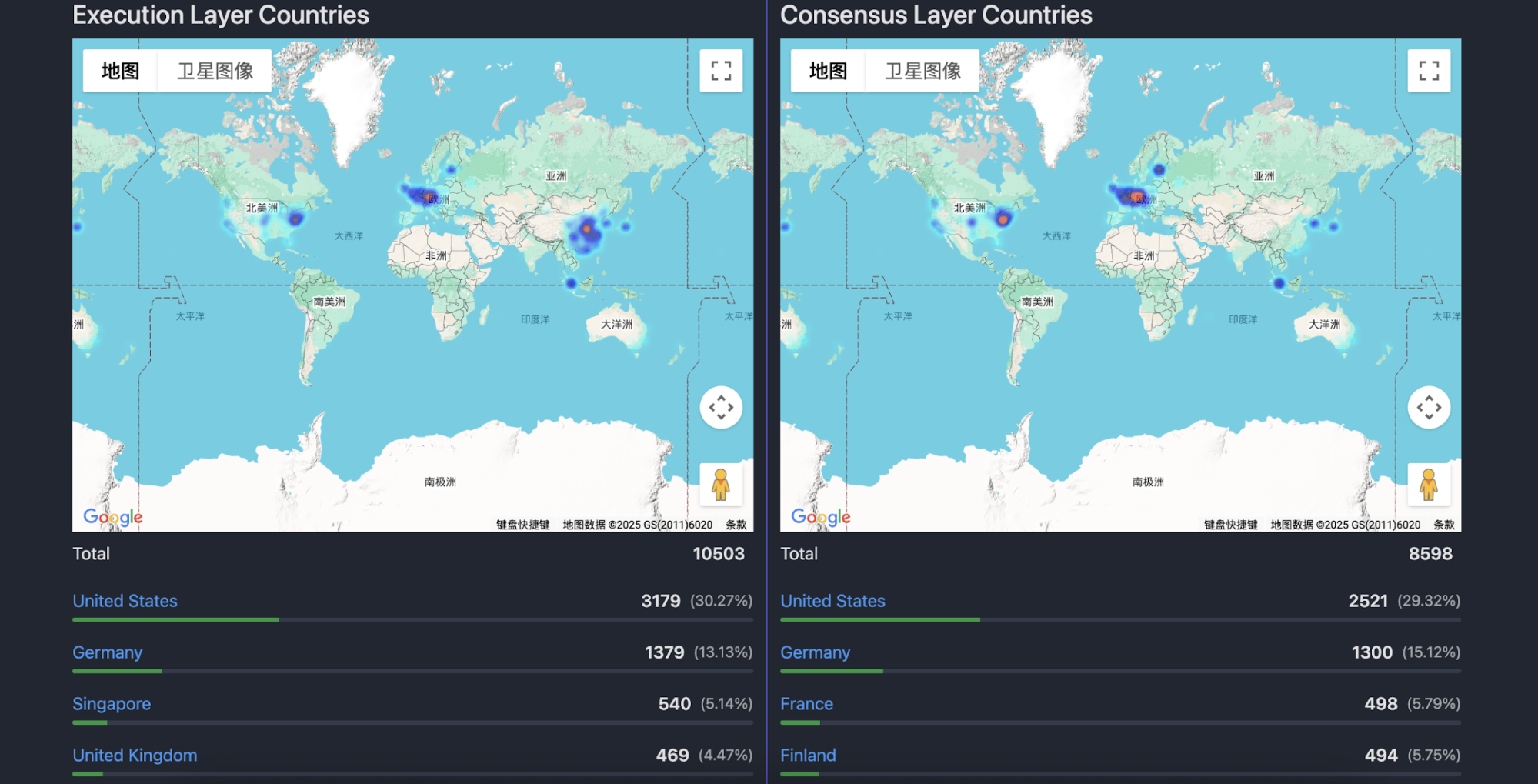

Determinar a localização física precisa dos nós Ethereum é complexo; a maioria dos sites baseia-se na análise de IP, que pode ser imprecisa. Mesmo assim, os dados permitem uma visão geral da distribuição dos nós.

Mais de 30% dos nós da camada de execução têm IPs localizados nos Estados Unidos, concentrando-se sobretudo nas imediações de Washington, D.C. Existem também agrupamentos em São Francisco, Los Angeles e Nova Iorque, bem como nós dispersos por Kansas, Iowa, Texas, Flórida, Massachusetts e outros estados.

Na Europa, os nós concentram-se maioritariamente na Alemanha (13,13%), Reino Unido (4,47%), França (4,28%) e Finlândia (3,78%). O mapa mostra agrupamentos em cidades como Dublin, Paris, Frankfurt e Helsínquia.

Os nós com IP na China representam menos de 4%, mas estão espalhados por todo o país—de Changchun (Jilin) a norte, Hainan a sul, Xining (Qinghai) a oeste, e a costa de Xangai e Taiwan a este. Segundo dados de IP, há 103 nós em Hong Kong, 97 em Taiwan, e apenas 204 no resto da China. A maior concentração verifica-se em Zhengzhou, Henan, como mostra a mancha mais escura no mapa abaixo.

Os nós clientes da camada de consenso na América do Norte e Europa apresentam padrões semelhantes aos da execução. Na China, apesar de existirem dezenas de nós de consenso contabilizados, a sua presença não está claramente representada no mapa. Globalmente, EUA e Alemanha ocupam os dois primeiros lugares tanto em nós de execução como de consenso, mas encontramos nós Ethereum em todo o mundo—da Guatemala ao Kuwait, Montenegro e Islândia, no extremo norte.

Que Serviços de Cloud Utilizam os Nós?

No setor, é frequente ouvir que “metade dos nós Ethereum corre na AWS”. Embora os nós em cloud tenham sido predominantes, o cenário alterou-se substancialmente.

Dos nós da camada de execução, 49,1% estão alojados em serviços de cloud e 45% são autoalojados em infraestrutura privada. Na camada de consenso, a necessidade de estabilidade (evitar penalizações por slashing) faz com que 58,5% sejam alojados, enquanto 37,5% são autoalojados. A divisão detalhada revela outros dados relevantes.

Entre os nós de execução autoalojados, China Unicom e China Telecom fornecem juntos 51,52% do serviço de internet. Outros operadores incluem China Unicom Industrial Internet Backbone, China Mobile, China Education and Research Network Center, China Unicom (Shenzhen), China Telecom Yunnan IDC1, China Telecom Group e Beijing Baidu Netcom.

Isto indica que mais de 20% dos nós de execução operam na China, possivelmente recorrendo a IPs estrangeiros, enquanto poucos utilizam operadores locais. Como gerir nós de execução não assegura rendimentos estáveis, estes nós servem sobretudo endpoints RPC, desenvolvimento, trading de alta frequência ou estratégias algorítmicas que exigem transmissão rápida de transações—confirmando que a China continua a desempenhar papel relevante no mercado on-chain.

A distribuição dos serviços de cloud dos nós alojados acompanha de perto os padrões geográficos.

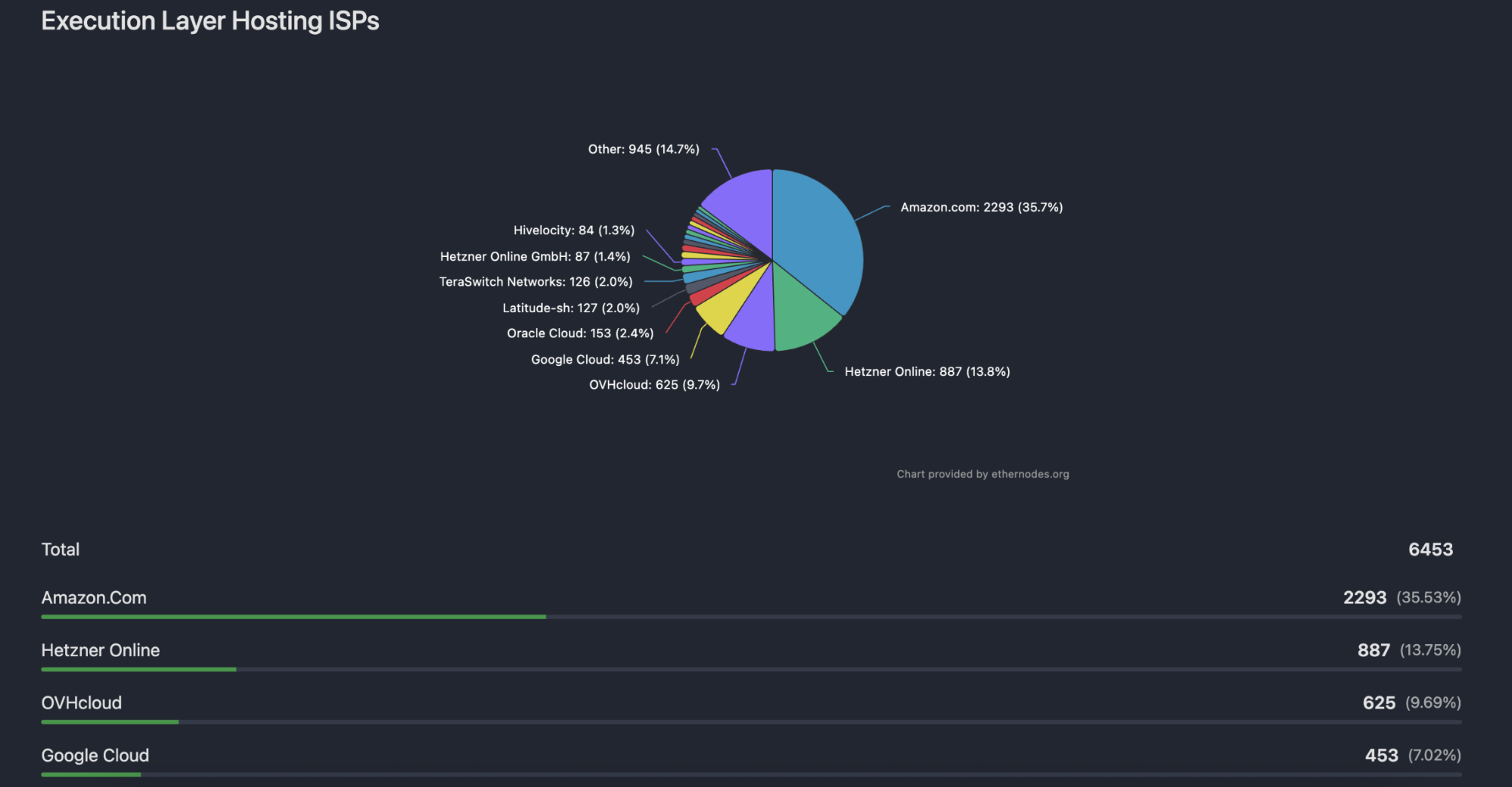

Dos nós de execução alojados, 35,53% estão na AWS, 13,75% na Hetzner Online (Alemanha) e 9,69% na OVHcloud (França). A Google Cloud (7,02%) e a Oracle Cloud (2,37%) completam o top cinco, refletindo a concentração geográfica dos nós nos EUA e Europa. Os nós da camada de consenso apresentam rankings semelhantes, com Alibaba Cloud, Tencent Cloud e Huawei Cloud presentes, mas com quotas muito reduzidas.

No total, a AWS aloja cerca de 20% de todos os nós Ethereum—uma percentagem considerada adequada no setor.

Em resumo, entre mais de 10 000 nós de execução e quase 9 000 de consenso, não há rede ou fornecedor de cloud dominante quanto à localização ou infraestrutura. Só a escolha do cliente implica risco concentrado, mas esse risco está também a diminuir à medida que a Ethereum Foundation impulsiona a descentralização e o objetivo de um ‘computador mundial’ descentralizado.

Declaração:

- Este artigo foi republicado de [Foresight News]. Os direitos de autor pertencem ao autor original [Eric, Foresight News]. Para objeções à republicação, contacte a equipa Gate Learn, que responderá prontamente de acordo com os procedimentos estabelecidos.

- Declaração de exoneração de responsabilidade: As opiniões e posições expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Salvo atribuição explícita à Gate, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados.