Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

Aumento de património premium

Gestão de património privado

Alocação de ativos premium

Fundo Quant

Estratégias quant de topo

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Alavancagem sem liquidação

Cunhagem de GUSD

Cunhe GUSD para retornos RWA

Mais

Como entender o início do ano nos mercados globais? A "acessibilidade" é a narrativa principal para 2026: a "rua principal" precisa vencer uma vez, uma grande mudança na narrativa de IA, o iene é a "chave"

O mercado global de 2026 está a passar por uma mudança de paradigma no início do ano.

Segundo fontes do painel de negociação de tendências, a 12 de fevereiro, a equipe de investigação do da Bank of America Securities publicou um relatório indicando que o dinheiro está a sair dos ativos estrela dos últimos anos.

da Bank of America Securities publicou um relatório indicando que o dinheiro está a sair dos ativos estrela dos últimos anos.

Desde o início do ano, o ouro subiu 13,4%, o petróleo 9,5%, as ações internacionais 8,7%. As ações americanas caíram 0,2%, e o Bitcoin despencou 25%.

O núcleo desta mudança reside na política de “acessibilidade”. O governo Trump está a adotar uma orientação mais agressiva para agradar o “main street” (público geral) em vez do “Wall Street” (elites). A Bank of America destaca que isto significa três mudanças-chave:

Na política de “acessibilidade”, os ativos do “main street” estão a emergir

A chave do mercado atual é a resposta política à questão da “acessibilidade”.

O relatório indica que, sob a pressão das eleições intercalares, as políticas de Trump mudaram para abordar o peso da vida pública, desencadeando uma grande rotação de ativos de “Wall Street” para “main street”.

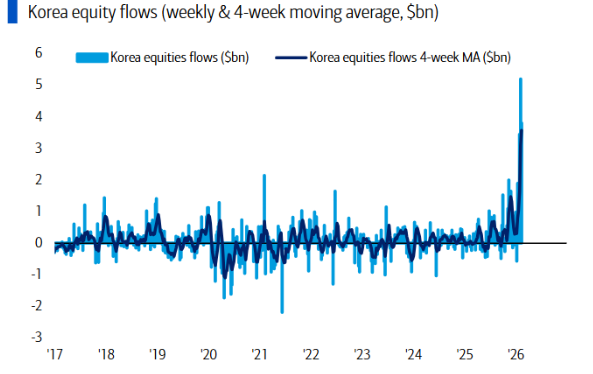

Os vencedores são os ativos de inflação e prosperidade do “main street”. Desde o final de outubro do ano passado, ativos beneficiados pela recuperação da manufatura global e pela lógica inflacionária têm apresentado um desempenho destacado. Prata (+56%), o índice KOSPI da Coreia do Sul (+34%), o mercado brasileiro (+30%), materiais (+25%), energia (+20%), bancos regionais dos EUA (+19%).

Os perdedores são os ativos de bolha de riqueza de “Wall Street”. Em contrapartida, as gigantes tecnológicas e ativos especulativos, outrora muito procurados, enfrentam vendas. Ações das “sete grandes” (-8%), Bitcoin (-41%), e setores de software impactados pela IA (-30%).

A essência desta rotação é que o mercado está a precificar uma mudança de foco político de serviços financeiros para manufatura real, de ganhos de capital para custos de vida.

O relatório acredita que só uma grande mudança política ou de lucros — como uma crise bancária que cause um aumento nos spreads de crédito, cortes de capital por gigantes da IA, alterações tarifárias — poderá inverter esta tendência.

A mudança na narrativa de IA, de “admirar” para “empobrecer”

A atitude do mercado face à inteligência artificial está a evoluir, de uma admiração cega (AI-awe) para uma análise dos seus custos e destruição (AI-poor).

Dados do relatório mostram que a corrida armamentista de IA tem custos elevados. Nos últimos cinco meses, as emissões de dívida de grandes empresas de IA atingiram 170 mil milhões de dólares, enquanto a média anual de 2020-2024 foi de apenas 30 mil milhões. Os spreads das obrigações corporativas também aumentaram, indicando um aperto no ambiente de financiamento.

No primeiro trimestre de 2025, o setor de tecnologia da Índia (Infosys, TCS) foi o primeiro a ser impactado pela IA, sem recuperação até agora. Esta semana, a influência da IA estendeu-se a setores como corretoras de seguros, consultores financeiros, serviços imobiliários e logística.

O relatório sugere que, na narrativa atual de “IA a empobrecer”, só eventos de lucros ou políticas significativas — como uma grande empresa de IA anunciar cortes de capital — poderão reverter o sentimento do mercado e o fluxo de fundos.

A curto prazo, isto pode intensificar preocupações sobre a desaceleração dos investimentos na cadeia de valor da IA e a revisão para baixo das expectativas de crescimento, levando a vendas mais agressivas em ações relacionadas (especialmente hardware, semicondutores, software).

No entanto, do ponto de vista do ciclo de mercado, estes eventos marcantes costumam ocorrer no auge ou no consenso de uma tendência. Quando os investidores mais radicais começam a reduzir os investimentos, pode estar a iniciar-se uma fase de transição de uma “corrida armamentista” de investimentos ilimitados para uma nova fase de “foco na rentabilidade e eficiência”.

O iene é uma variável-chave na liquidez global

A evolução do iene tornou-se uma variável fundamental na determinação do preço dos ativos globais.

A Bank of America destaca que a correlação entre o iene e o índice Nikkei tornou-se positiva pela primeira vez desde 2005, um sinal técnico de grande importância.

A experiência histórica mostra que, quando a moeda e o mercado de ações de um país sobem simultaneamente, geralmente indica o início de um mercado de alta de longo prazo, como no Japão (1982-1990), Alemanha (1985-1995), China (2000-2008).

Porém, o relatório acrescenta que uma rápida valorização do iene a curto prazo pode aumentar a pressão de venda sobre criptomoedas, prata, private equity, software e energia.

Mais importante, o relatório alerta que não se deve permitir uma valorização descontrolada do iene (por exemplo, o dólar/iene a cair abaixo de 145). Pois a rápida apreciação do iene costuma estar sincronizada com processos globais de desalavancagem, podendo impactar a liquidez dos mercados financeiros mundiais.

Por isso, é improvável que o governo dos EUA permita que o rendimento dos títulos a 30 anos ultrapasse os 5%, o que explica por que os títulos do Tesouro de longo prazo continuam a ser a melhor proteção de risco em 2026.

A era da grande rotação está a chegar

Atualmente, o “índice de touro e urso” da da Bank of America está em 9,4, ainda numa zona de alerta para um sinal de venda (limite >8). Este índice é um indicador de sentimento inverso, quanto maior, mais entusiasta e sobrecarregado está o mercado, maior o risco de uma correção a curto prazo.

da Bank of America está em 9,4, ainda numa zona de alerta para um sinal de venda (limite >8). Este índice é um indicador de sentimento inverso, quanto maior, mais entusiasta e sobrecarregado está o mercado, maior o risco de uma correção a curto prazo.

Os investidores devem acompanhar de perto os dados do inquérito aos gestores de fundos, a publicar a 17 de fevereiro: o nível de caixa subiu de um mínimo histórico de 3,2% para mais de 3,8%, a alocação em obrigações recuperou de uma posição líquida de subalocação de 35%, as ações de tecnologia passaram de uma sobrealocação líquida de 17% para uma posição neutra, e os bens de consumo essenciais reduziram a subalocação líquida de 30%.

O relatório revisitou as cinco maiores “grandes rotações” dos últimos 50 anos, todas desencadeadas por eventos políticos, geopolíticos ou financeiros de grande impacto.

Como a dissolução do sistema de Bretton Woods em 1971, a luta de Volcker contra a inflação em 1980, e o QE após a crise financeira global de 2009, cada uma mudou radicalmente o padrão de liderança dos ativos.

O relatório acredita que estamos no início de uma nova grande rotação, com os próximos líderes a serem mercados emergentes e ações de pequena capitalização: