Коротко

- Тиск на ліквідність посилюється, долар зміцнюється, а ФРС оголосила про припинення QT і можливе поновлення розширення балансу наступного року.

- Цього тижня очікується: інфляція у США, первинні заявки на допомогу з безробіття, щомісячний бюджетний звіт, ІСЦ, роздрібні продажі та запаси бізнесу.

- BTC і ETH втратили 5,26% і 8,29% відповідно, обидва показали треті за величиною відпливи з ETF за всю історію ($1,22 млрд та $507,83 млн). Співвідношення ETH/BTC впало до 0,0342, індекс страху та жадібності BTC — до 29 (Fear).

- Загальна ринкова капіталізація знизилась на 5,26%, при цьому альткоїни залишились більш стійкими — лише мінус 1,05% поза топ-10. Лідерами зростання виступили монети конфіденційності: обсяг торгів ZEC перевищив BTC та ETH, а NEAR Intent набирає обертів як мультичейновий протокол.

- ICP зріс на 80,9% і очолив топ-30, слідом ZEC (+68,7%) і XMR, підтримані сильними фундаментальними показниками та зростаючим попитом на приватність.

- 0xIntuition запустив токен за підтримки ConsenSys і Polygon Ventures, лістинг на провідних біржах, максимум $0,58, зараз біля $0,20.

- Перший ончейн-індекс S&P Digital Markets 50 дебютує через Chainlink і Dinari.

- Marathon Digital фіксує рекордний прибуток $123 млн, переорієнтовуючись із майнінгу біткоїнів на AI й енергетику.

- Черга на стейкінг Ethereum зросла до 1,5 млн ETH на тлі зростання інституційної довіри.

Макроогляд

Тиск на ліквідність посилюється, долар зміцнюється, а ФРС оголосила про припинення QT і можливе поновлення розширення балансу наступного року.

З жовтня фінансові установи США стикаються із зростаючим тиском на фінансування, ліквідність долара скоротилась, долар демонструє циклічне відновлення. На засіданні FOMC 29 жовтня ФРС повідомила, що планує завершити кількісне скорочення (QT) 1 грудня. Це рішення нагадує ситуацію 2019 року: припинення зменшення казначейських облігацій, продовження скорочення MBS з лімітом $35 млрд на місяць та реінвестування погашених MBS у казначейські векселі. З червня 2022 ФРС скоротила баланс майже на $2,3 трлн, що перевищує 25% загального балансу; казначейські облігації та MBS зменшено відповідно на $1,6 трлн та $600 млрд. З липня зросли обсяги позик через дисконтне вікно, а після криз у регіональних банках тиск на ліквідність посилився; позики через Standing Repo Facility ФРС перевищили $5 млрд і досягли $10 млрд 29 жовтня.

Такий крок не лише підтримує загальну ліквідність долара, а й спрямовано додає ліквідність на ринок казначейських облігацій, щоб знизити напруження на короткострокових фінансових ринках і уникнути системних ризиків ліквідності. Це також сигналізує про розмивання меж між монетарною та фіскальною політикою. Імовірно, ФРС може поновити розширення балансу вже у І кварталі, але не пізніше ІІІ кварталу наступного року. Якщо спреди на ринку забезпеченого овернайт-фінансування, такі як SOFR-ONRRP чи SOFR-IORB, залишаться на післяпандемічних максимумах, ФРС може навіть поновити розширення балансу ще цьогоріч.

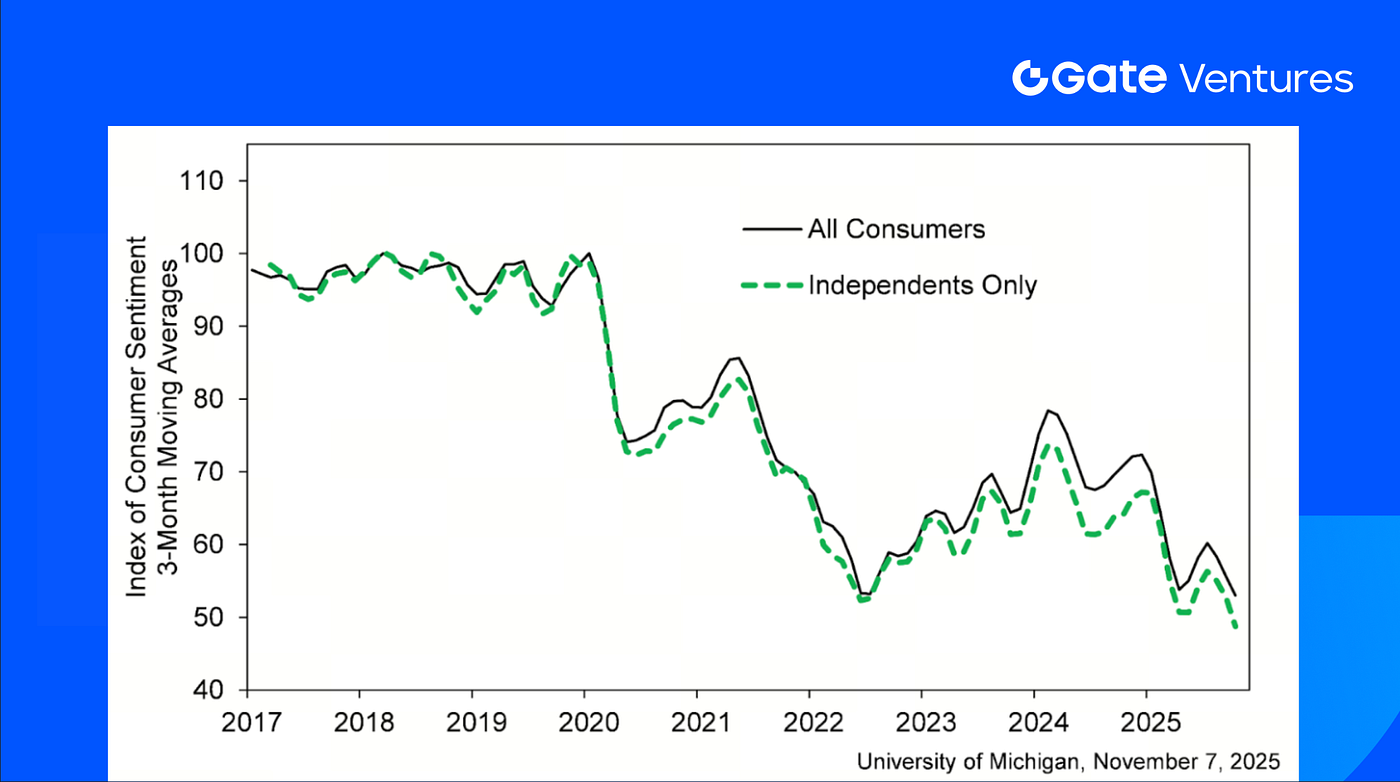

Цього тижня очікується інфляція у США, первинні заявки на допомогу з безробіття, щомісячний бюджетний звіт, ІСЦ, роздрібні продажі та бізнес-запаси. Попри триваючий урядовий шатдаун і можливе відтермінування офіційної статистики, приватний сектор відображає наростання ринкової тривоги щодо економічних перспектив. Минулого тижня опитування Університету Мічигану показало найнижчі споживчі настрої за понад три роки, майбутні очікування також суттєво знизились. (1, 2)

Університет Мічигану: Національні настрої у США

DXY

Долар США минулого тижня трохи ослаб, опустившись із понад $100 до $99,654, оскільки основні валюти зросли, а інвестори балансували між агресивною політикою ФРС і невизначеністю щодо економіки США. (3)

Дохідність 10-річних та 30-річних облігацій США

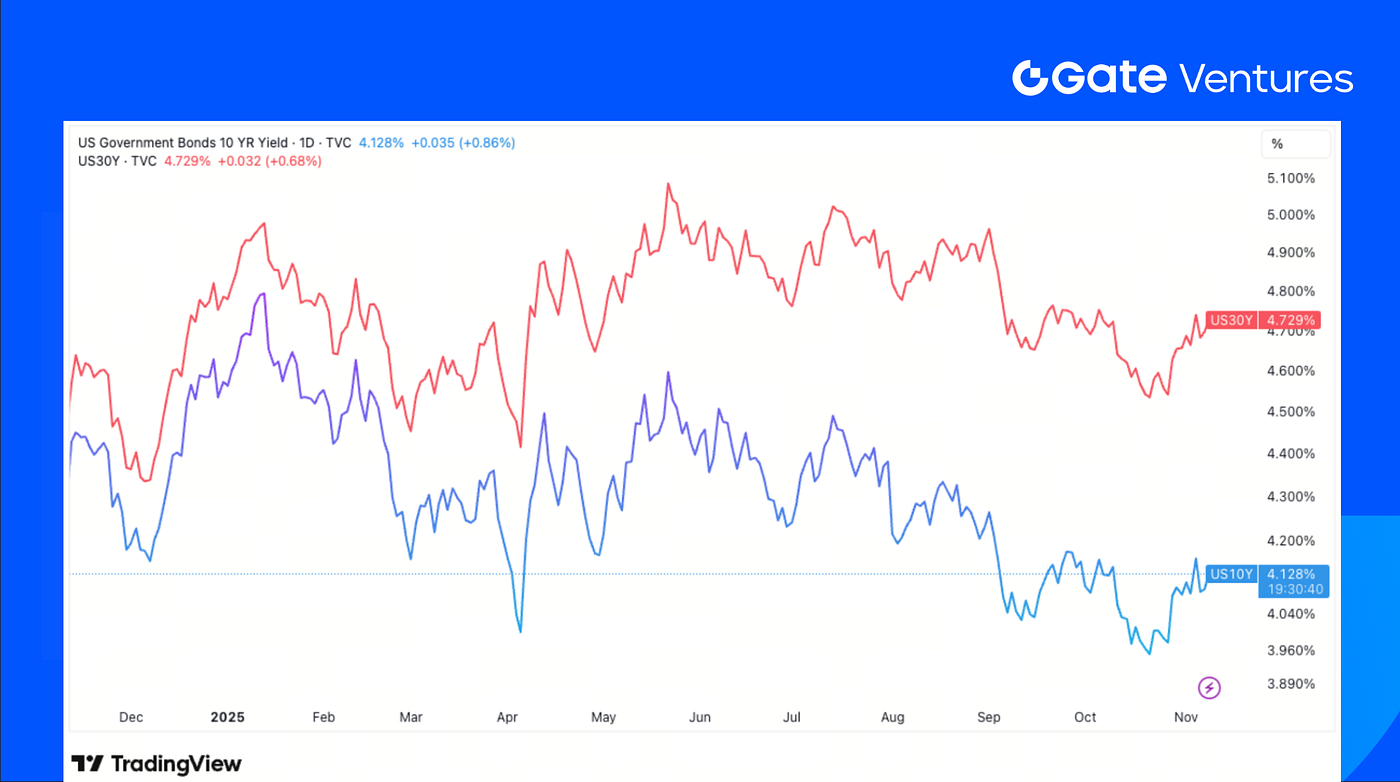

Дохідність коротко- й довгострокових облігацій США зросла минулого тижня через “блек-аут” економічних даних і триваючий урядовий шатдаун. Інвестори сподіваються на його швидке завершення після нової ініціативи лідера меншості Сенату. (4)

Золото

Ціни на золото зросли на тлі ослаблення долара, а невизначеність через шатдаун сприяла попиту на захисні активи й зниженню фондового ринку за підсумками тижня. (5)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC знизився на 5,26% минулого тижня, ETH — на 8,29%. ETF на Bitcoin зафіксували чистий відплив $1,22 млрд — третій найбільший в історії. Ethereum ETF також відзначили $507,83 млн відпливу, третій рекорд. (6)

Співвідношення ETH/BTC просіло ще на 3,17% до 0,0342, продовжуючи спадний тренд. Індекс страху та жадібності BTC упав до 29, повернувшись у зону страху. (7)

2. Загальна ринкова капіталізація

Загальна ринкова капіталізація крипторинку

Капіталізація ринку без BTC та ETH

Капіталізація ринку без домінування топ-10

Загальна капіталізація крипторинку просіла на 5,26% минулого тижня, ринок без BTC і ETH — на 3,88%. Лідерами падіння виступили BTC та ETH, тоді як ширший сектор альткоїнів (без топ-10) знизився лише на 1,05%.

Сектор монет конфіденційності демонструє стабільний приріст, лідером став Zcash (ZEC) — кількість захищених транзакцій досягла історичного максимуму за короткий період. Ще один помітний гравець — NEAR Intent, мультичейновий протокол, що вже інтегрував DEX, такі як SwapKit, Zashi та KyberSwap. Протокольні збори також досягли рекордних $300 тис. на день.

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap і Gate Ventures, станом на 10 листопада 2025 року

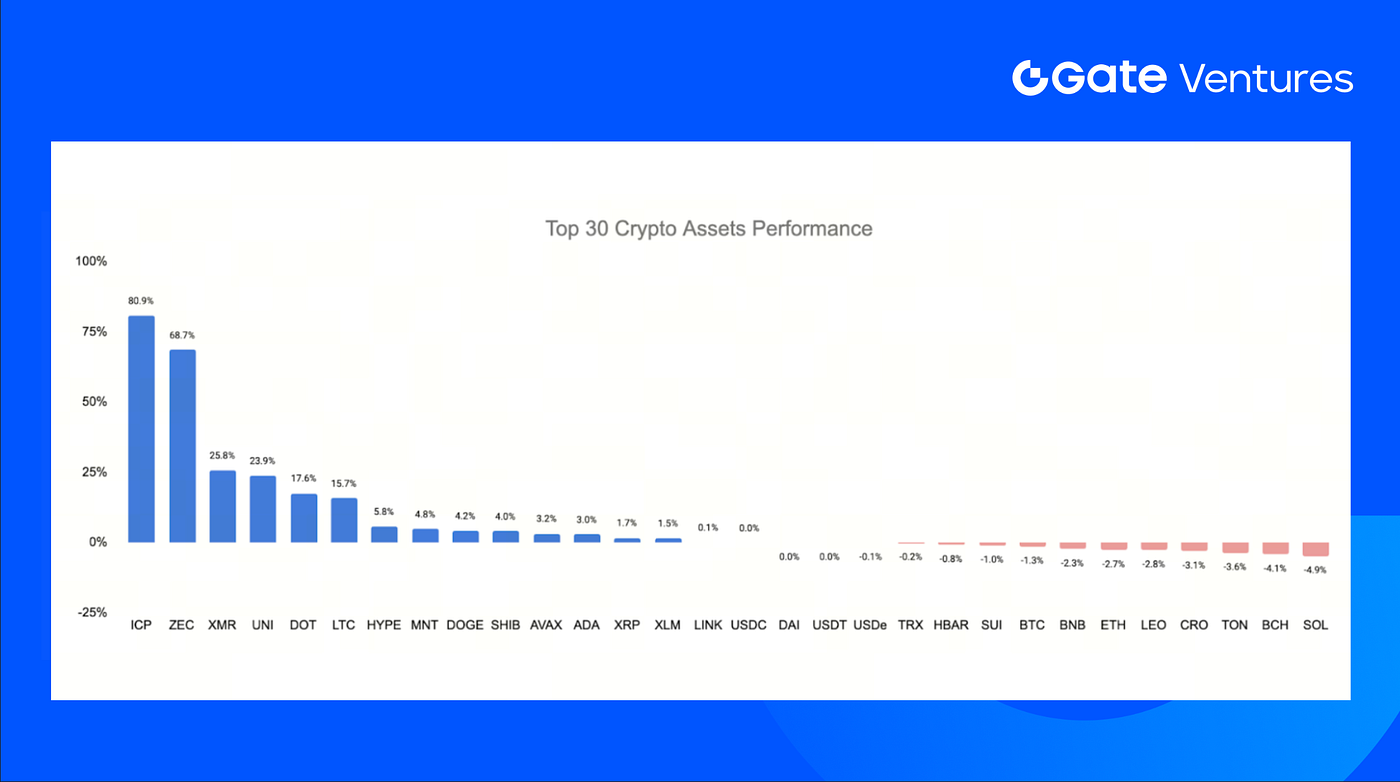

Альткоїн-ринок зберігає потужний імпульс — лідери ICP (Internet Computer), ZEC (Zcash) і XMR (Monero). ICP продемонстрував найбільший приріст — 80,9%. Фундаментально ICP володіє найбільшою реальною пропускною здатністю серед ринку — 1 145 транзакцій/с, що випереджає навіть Solana (819 тх/с). (8)

ZEC додав 68,7% ціни й продовжує сильний тренд. Кількість транзакцій за тиждень досягла максимального показника за рік — 190 тис., обсяг захищених активів — 4,8 млн ZEC (~26% загальної пропозиції). Частка захищених транзакцій піднялась до 22% (+46,7% проти 15% торік), що відображає зростання інтересу до анонімних операцій. (9)

4. Новий токен

Intuition розробляє інфраструктуру наступного покоління для “семантичного вебу” Web3 — системи, де репутація, довіра, ідентичність та людиноцентричні знання стають ончейн-активами, що монетизуються та використовуються застосунками. Проєкт підтримують ключові партнери, включно з ConsenSys і Polygon Ventures, і має на меті поєднати AI, права на дані та децентралізовані знання.

Після запуску токена 0xIntuition його лістингували на основних біржах — Gate, Upbit, Bithumb, Coinbase. У перший день торгів токен досяг $0,58, нині торгується біля $0,20.

Ключові події крипторинку

Chainlink і Dinari запускають ончейн-індекс S&P Digital Markets 50, що відстежує 35 американських компаній із блокчейн-інтеграцією та 15 основних цифрових активів. Індекс розроблений із S&P Dow Jones Indices та використовує оракули Chainlink для прозорої реальної ціни між TradFi і крипто. Партнерство розширює співпрацю Chainlink із FTSE Russell і підтверджує роль Dinari у токенізації акцій через dShares, що вже дає доступ до 200+ токенізованих активів США. (10)

2. Marathon Digital фіксує рекордний прибуток $123 млн, переорієнтовуючись із майнінгу біткоїнів на AI й енергетику

MARA Holdings (NASDAQ: MARA) показала рекордний квартальний прибуток $123 млн, зростання на 92% рік до року — до $252 млн доходу, завдяки вищій ціні BTC, ефективності й збільшенню хешрейту на 64%. Компанія володіє 53 250 BTC (~$5,6 млрд) й запускає проєкт газової електростанції та дата-центру потужністю 1,5 ГВт у Техасі разом із MPLX LP, розширюючи напрямок AI та енергетики. Грошові кошти та BTC — $6,8 млрд, MARA націлена на 75 EH/s хешрейту до кінця року, попри слабке зростання акцій. (11)

3. Черга на стейкінг Ethereum зросла до 1,5 млн ETH на тлі інституційної впевненості

Черга на вхід валідаторів Ethereum досягла 1,5 млн ETH, на вихід очікують 2,45 млн ETH — це свідчить про зростання участі в мережі. Механізм обмеження черги стабілізує активації та виведення валідаторів, запобігаючи волатильності. Зростання черги — маркер інституційної довіри й переходу до нативного стейкінгу: довгострокові учасники обирають прямий контроль і стабільну дохідність замість ліквідності. Попри поріг 32 ETH і затримки виходу, стейкінг розвивається — Ethereum утверджується як ключовий шар розрахунків для глобального DeFi й стейблкоїнів. (12)

Ключові венчурні угоди

1. BH Digital (Brevan Howard) і Galaxy Digital підтримують Canaan через угоду на $72 млн для розвитку майнінгової інфраструктури

Canaan Inc., публічна майнінгова компанія (Nasdaq), залучила $72 млн через випуск акцій за участі BH Digital, Galaxy Digital і Weiss Asset Management. Раунд передбачає емісію 63,7 млн ADSs по $1,131 за штуку, без варрантів чи деривативів. Кошти підуть на зміцнення балансу, фінансування енергетичної інфраструктури й зменшення залежності від майбутніх залучень. Угода підтверджує нову інституційну довіру до технологій Canaan і стратегічний перехід до utility-grade обчислювальних проєктів. (13)

2. Harmonic залучає $6 млн у Seed-раунді для оптимізації продуктивності Solana

Harmonic, інфраструктурний стартап Solana, залучив $6 млн у seed-раунді під керівництвом Paradigm і підтримкою ключових ангелів екосистеми Solana. Компанія створює першу відкриту систему побудови блоків, дозволяючи валідаторам отримувати блоки від кількох конкуруючих будівників у реальному часі — це усуває монополію одного лідера та підвищує продуктивність. Відкрита агрегаційна модель Harmonic забезпечує “біржовий” рівень виконання для Solana, наближаючи її до надійності й пропускної здатності Nasdaq у ході подальших оновлень мережі. (14)

3. Liquid залучає $7,6 млн у Seed-раунді для запуску інституційної інфраструктури ончейн-перпетуалів

Liquid, децентралізований агрегатор перпетуалів із торгівлею, доходом і ризик-менеджментом у одному застосунку, залучив $7,6 млн у seed-раунді під керівництвом Paradigm за участі General Catalyst та ангелів, серед яких Ashwin Ramachandran (Nova Fund | BH Digital), Eric Wu (Opendoor) і Vlad Novakovski (Lighter). Платформа об’єднує майданчики Hyperliquid, Lighter та Ostium, пропонуючи уніфікований доступ і аналітику. Liquid вже обробив понад $500 млн обсягу, орієнтуючись на інституційну якість для роздрібних трейдерів. (15)

Венчурні ринкові метрики

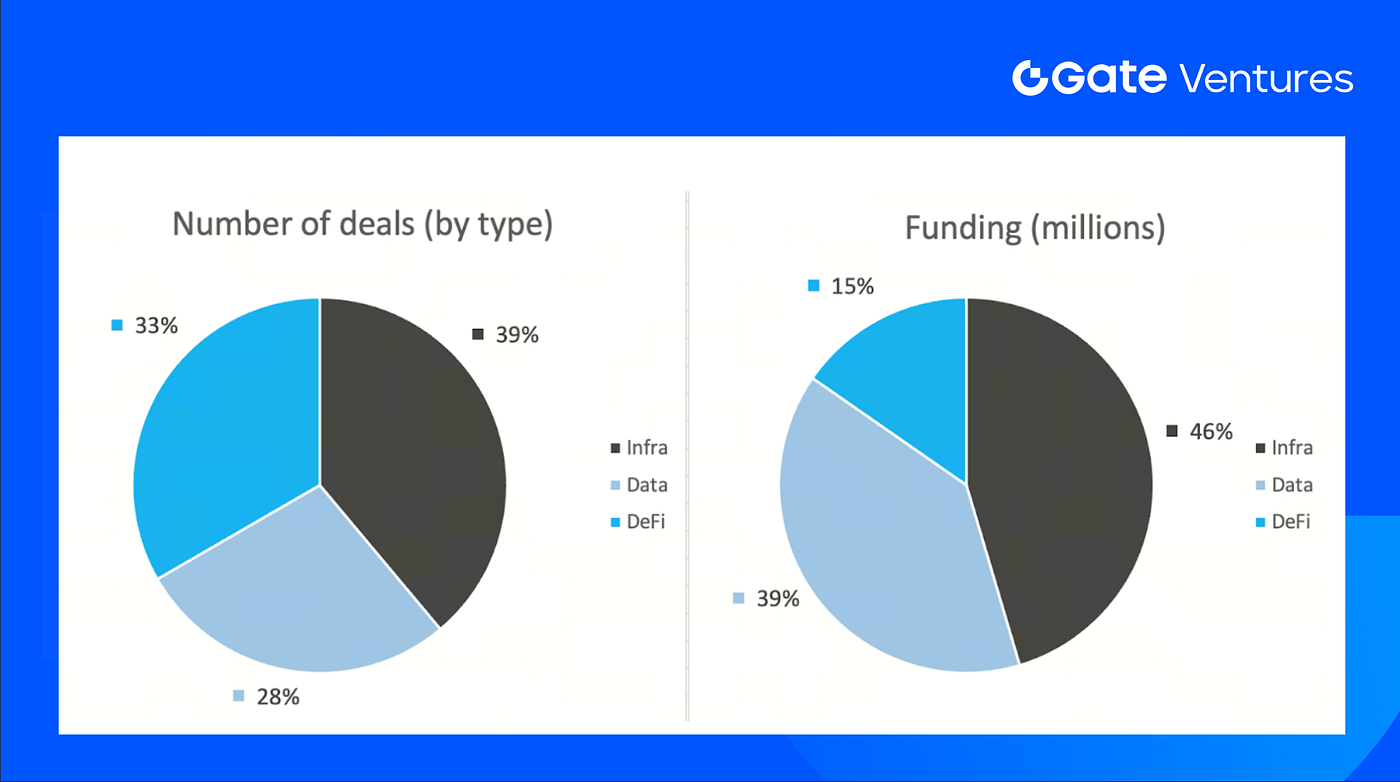

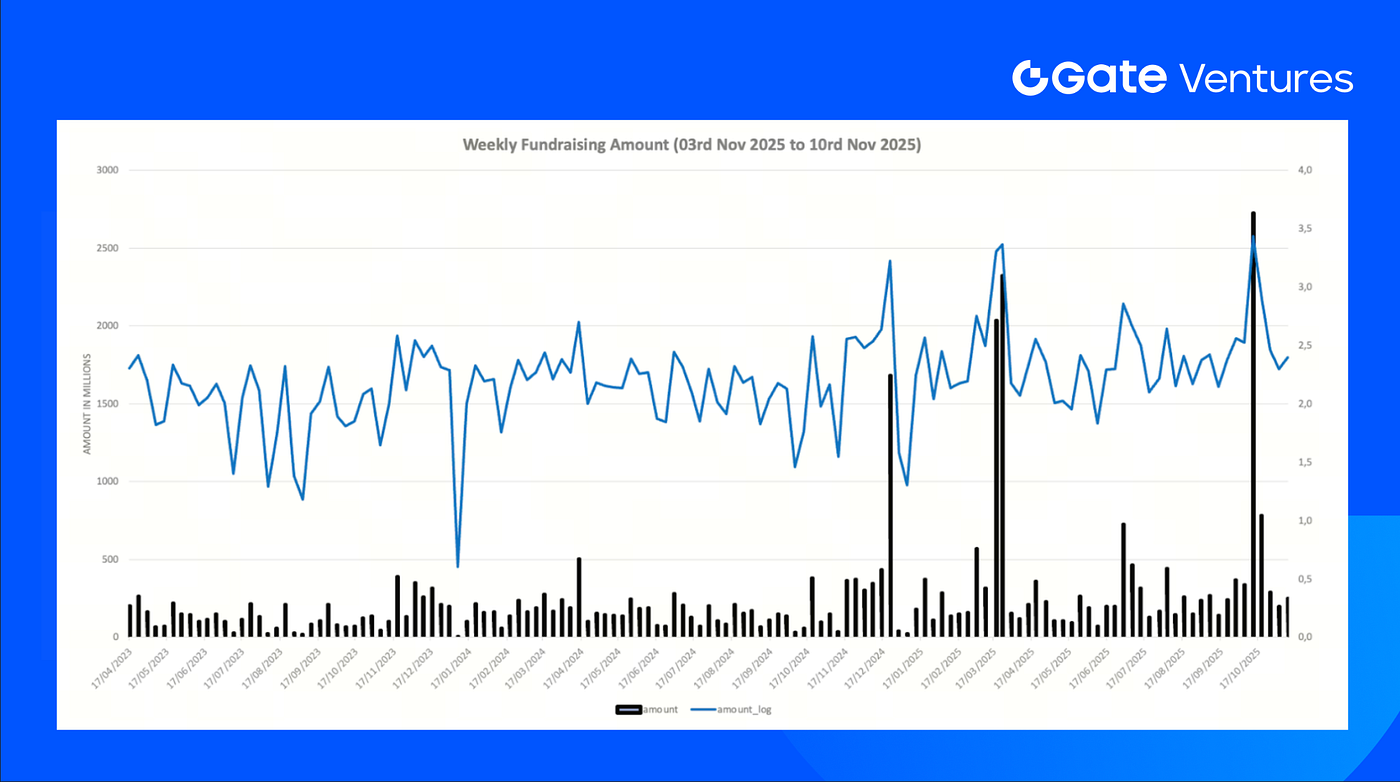

Минулого тижня закрили 18 угод, з них Infra — 7 (39% від загальної кількості). Data — 5 (28%), DeFi — 6 (33%).

Огляд венчурних угод за тиждень, Джерело: Cryptorank і Gate Ventures, станом на 10 листопада 2025 року

Загальна розкрита сума фінансування — $250 млн, 11% угод (2/18) не оприлюднили суму. Лідер — Infra ($137 млн). Найбільші угоди: Canaan — $72 млн, Future — $35 млн.

Огляд венчурних угод за тиждень, Джерело: Cryptorank і Gate Ventures, станом на 10 листопада 2025 року

Тижневий обсяг фінансування виріс до $250 млн у перший тиждень листопада 2025 року, приріст +26% до попереднього тижня. Показник за тиждень зріс на +616% рік до року.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, фокусований на інвестиціях у децентралізовану інфраструктуру, middleware та застосунки, що змінюють світ у епоху Web 3.0. Працюючи з лідерами індустрії, Gate Ventures підтримує талановиті команди та стартапи, які здатні переосмислити соціальні й фінансові взаємодії.

Вебсайт | Twitter | Medium | LinkedIn

Матеріал не є офертою, запрошенням чи рекомендацією. Перед будь-яким інвестуванням звертайтеся за незалежною професійною консультацією. Gate Ventures може обмежувати або забороняти використання сервісів у певних регіонах. Деталі — у чинній угоді користувача.

Джерела:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-10-november-2025.html

- University of Michigan: Consumer Sentiment, https://www.sca.isr.umich.edu/

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- ICP real-time tps, https://chainspect.app/dashboard

- ZCash performance, https://zechub.wiki/dashboard

- S&P’s first onchain Digital Markets 50 Index to debut via Chainlink and Dinari,https://www.theblock.co/post/377812/chainlink-and-dinari-bringing-sp-crypto-stock-index-onchain

- Marathon Digital reports record $123M profit as it pivots from bitcoin mining to AI and energy,https://cointelegraph.com/news/mara-hut-8-profits-q3-bitcoin-reserves-grow

- Ethereum staking queue surges with 1.5M ETH awaiting activation amid growing institutional confidence,https://www.theblock.co/post/377317/ethereum-validator-queue-grows-with-1-5-million-eth-waiting-to-start-staking

- Brevan Howard’s BH Digital and Galaxy Digital back Canaan with $72M equity deal to boost mining infrastructure,https://investor.canaan-creative.com/news-releases/news-release-details/canaan-inc-announces-strategic-investment-brevan-howard-galaxy

- Harmonic raises $6M in Seed round to to optimize Solana performance,https://www.theblock.co/post/377791/paradigm-harmonic-funding-solana-nasdaq-speed

- Liquid raises $7.6M Seed to to bring institutional-grade infrastructure to on-chain perps,https://www.theblock.co/post/377341/paradigm-leads-funding-perp-dex-aggregator-liquid