Щотижневий звіт з опціонів – 3 листопада: Імпліцитна волатильність знижується, а ринкові стратегії набувають конкретних форм наприкінці року

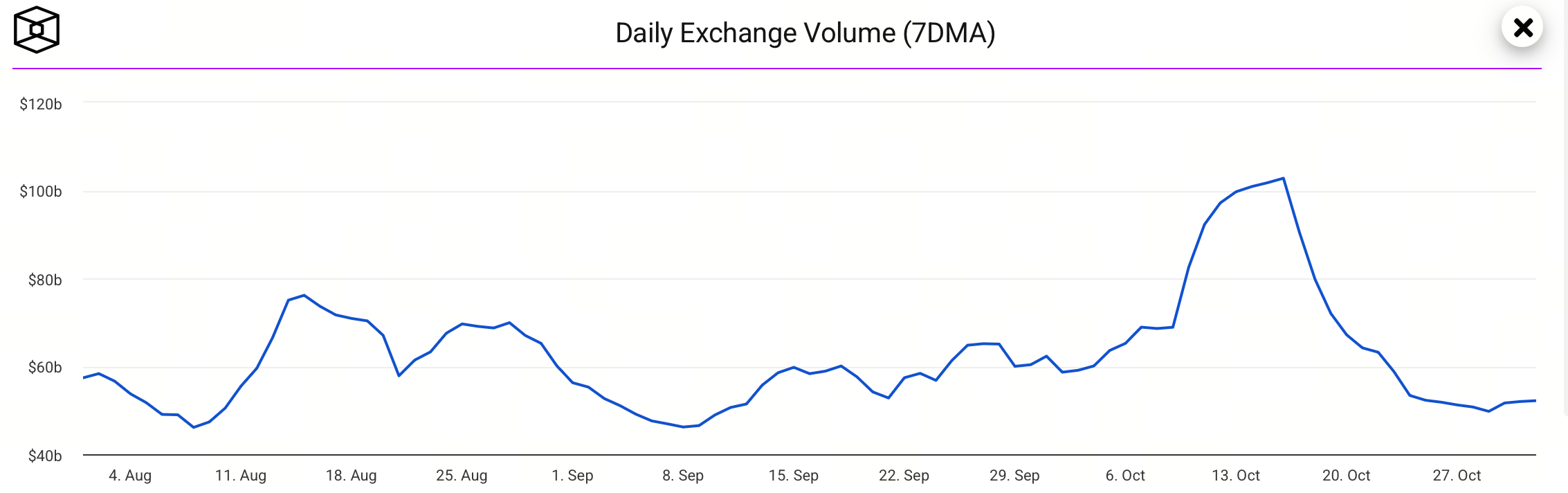

Після двох тижнів стрімкого падіння 7-денний середній обсяг спотової торгівлі на ринку стабілізувався на низьких позначках.

На кінець жовтня ринок залишався відносно стабільним, однак відсутній чіткий тренд. Інвестори спостерігають за ринком після двох ключових подій: оголошення про зниження ставки наприкінці жовтня та сигналів про послаблення торговельної напруги після саміту між двома найбільшими економіками світу. Обидва фактори суттєво вплинули на короткостроковий ризиковий апетит.

Протягом тижня (27 жовтня–3 листопада) тривалий шатдаун уряду призвів до відсутності основних економічних даних і зниження прозорості політики. Через це ринок став обережнішим щодо ймовірного зниження ставки в грудні: ймовірність зниження на 25 базисних пунктів впала з близько 90% до приблизно 67,3%.

Попри ці невизначеності, у жовтні обсяги торгів зросли: ринкова активність зберігається.

Щодо капітальних потоків, нинішні припливи характеризуються більшою дисципліною, їх формують здебільшого інституційні гравці — наприклад, чисті припливи з початку року в спотові Bitcoin ETF, які підтримують цінові основи, але водночас засвідчують залежність від провідних продуктів (зокрема BlackRock). Короткострокові чисті відпливи у певні сесії показують вразливість і концентраційні ризики. Якщо в майбутньому припливи диверсифікуються між ширшим спектром продуктів і керуючих, це підвищить стійкість ринку.

Торговельні стратегії мають залишатися подієвими: ретельно керуйте позиціями у періоди невизначеності, надавайте перевагу опціонним підходам (купівля волатильності, захисні пути) або формуйте позиції поступово невеликими обсягами для балансування ліквідності та напрямкових ризиків.

Bitcoin (BTC) Огляд опціонного ринку

Динаміка спотового ринку BTC: Минулого тижня Bitcoin торгувався у низхідному каналі в діапазоні $108 000–$115 000, демонструючи консолідацію на високих рівнях і короткострокові спроби пробою вниз. Кілька перевірок підтримки біля $108 000 у середині тижня супроводжувалися короткостроковим попитом, що підтверджує здорову короткострокову абсорбцію. Сильний опір зберігається у зоні $115 000–$120 000; для пробиття необхідний значніший приплив капіталу чи сприятливі макрочинники.

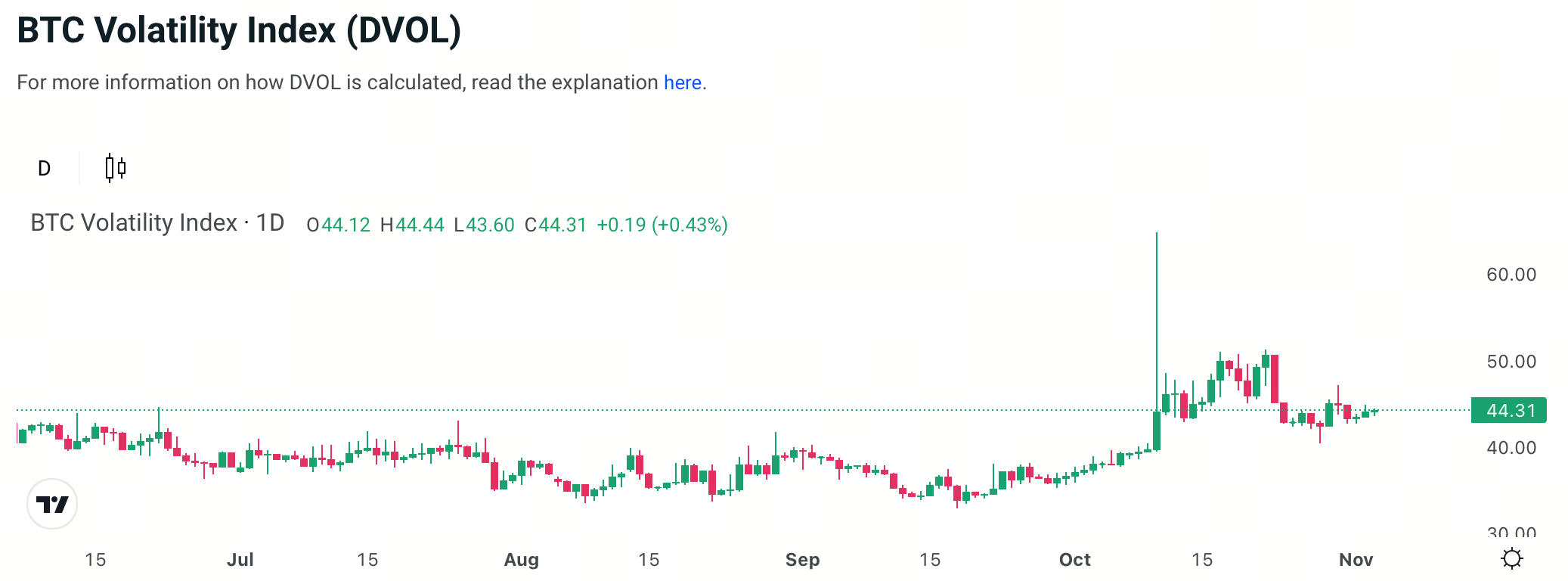

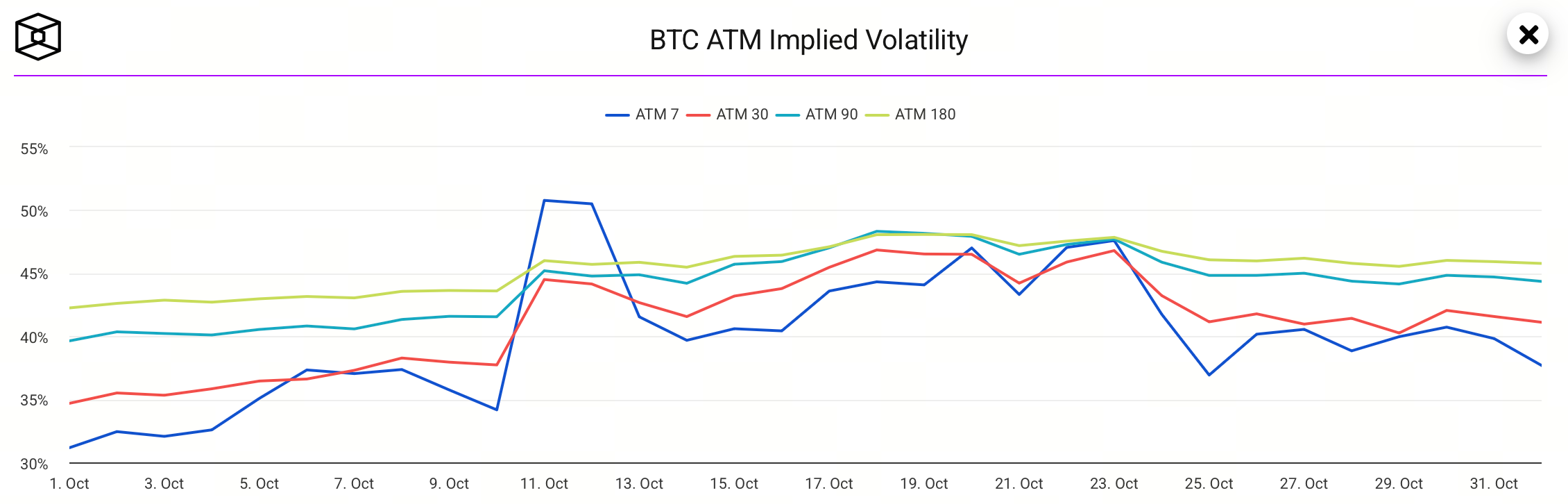

Опціонний ринок: За останніми відкритими даними імпліцитна волатильність BTC (IV) становить 44,3%, стабілізувалася після зниження з максимумів, що означає ймовірну конвергенцію майбутньої волатильності.

Спред між коротко- і довгостроковою IV нормалізувався, що вказує на більш раціональний підхід до короткострокової волатильності.

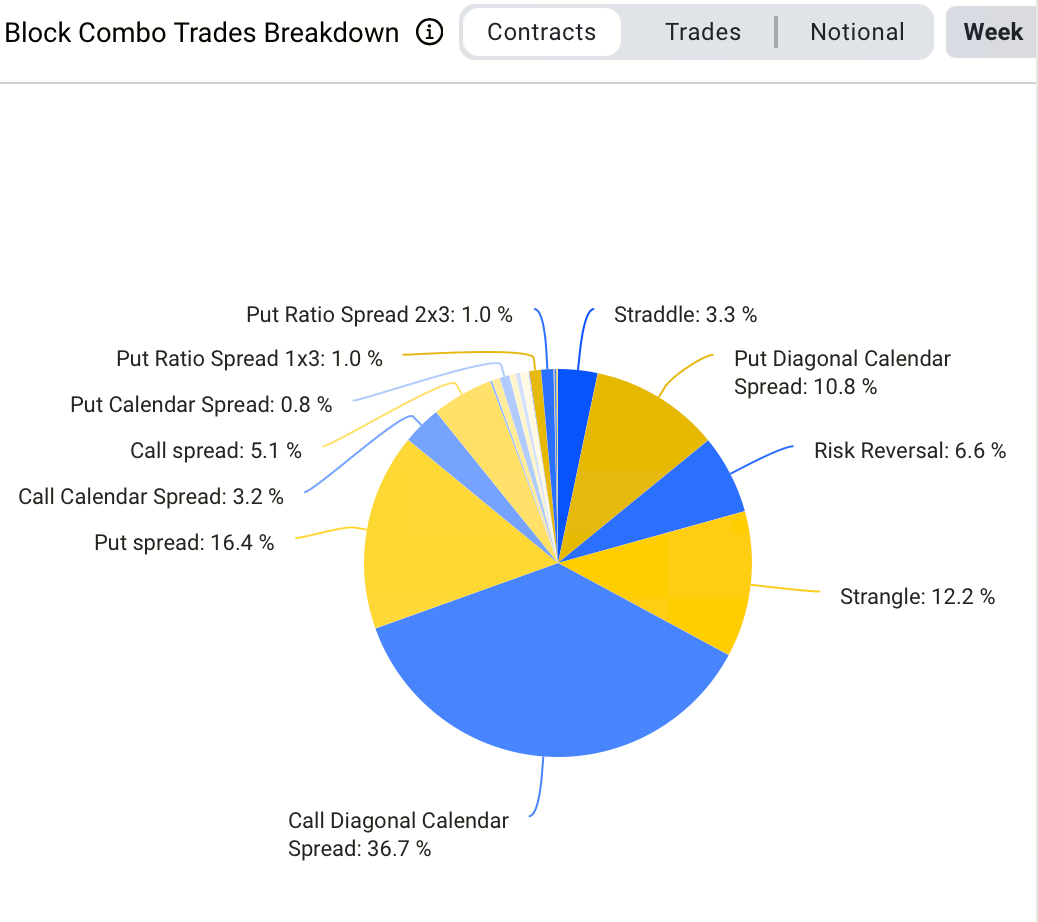

Серед блокових угод цього тижня найпоширенішою стратегією — 36,7% торгів — був бичачий календарний спред. Найбільша блокова угода охопила 1 300 BTC: купівля BTC-281125-114000-C і продаж BTC-261225-124000-C у реверсивному бичачому календарному спреді з премією $9,2 млн. Це є тактичною ставкою на короткострокове зростання при одночасному шорті волатильності.

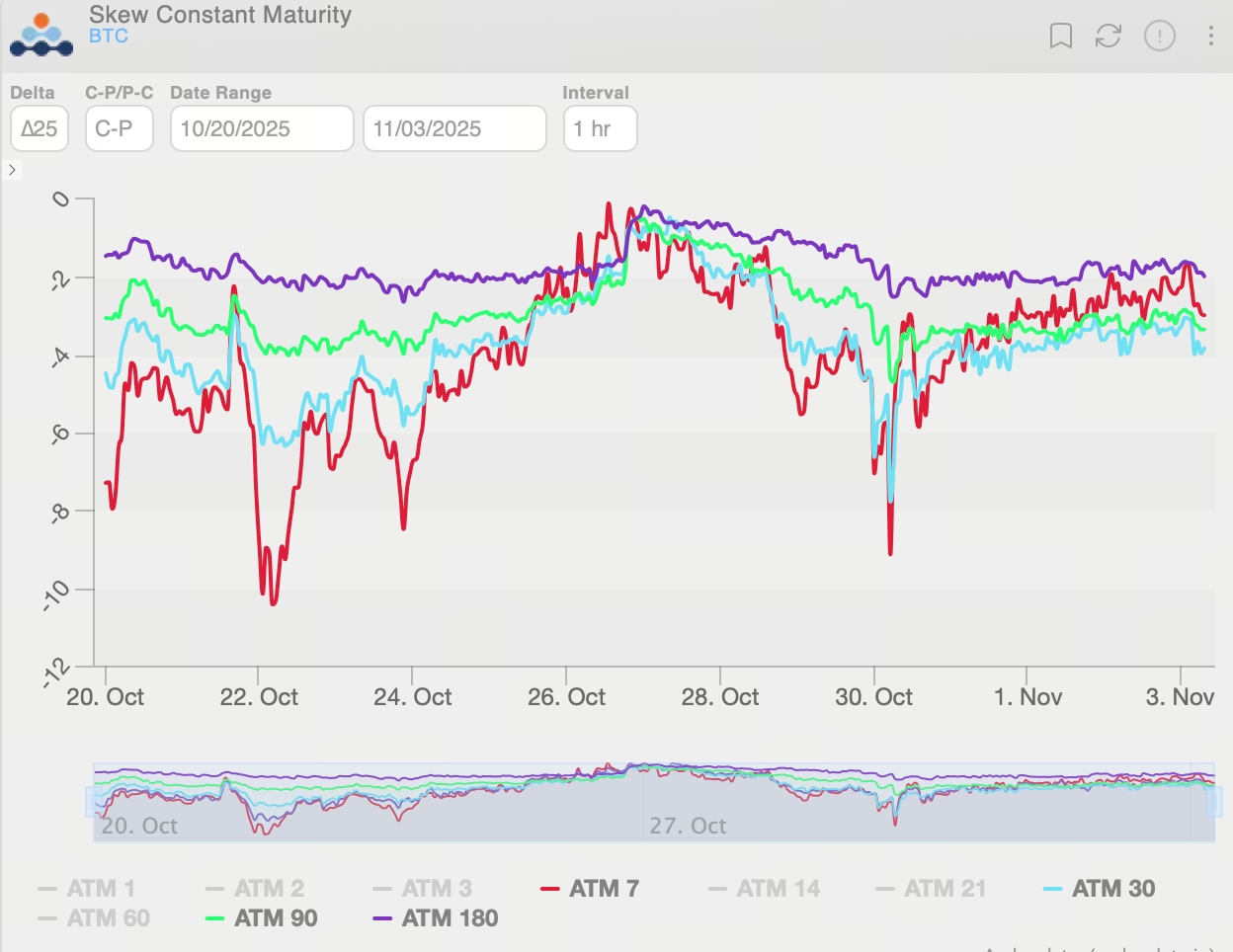

BTC options 25-Delta Skew залишався негативним протягом усього тижня, що свідчить про постійне захеджування ризиків зниження. Структура кривої скосу вирівнялася, що відображає зростання попиту на короткострокові ведмежі хеджі.

Підсумовуючи, довгострокові BTC-опціони залишаються ведмежими: інституційні інвестори фокусуються на хеджуванні ризиків, а не агресивному лонгу. Середньо- й довгострокова перспектива ринку — обережна.

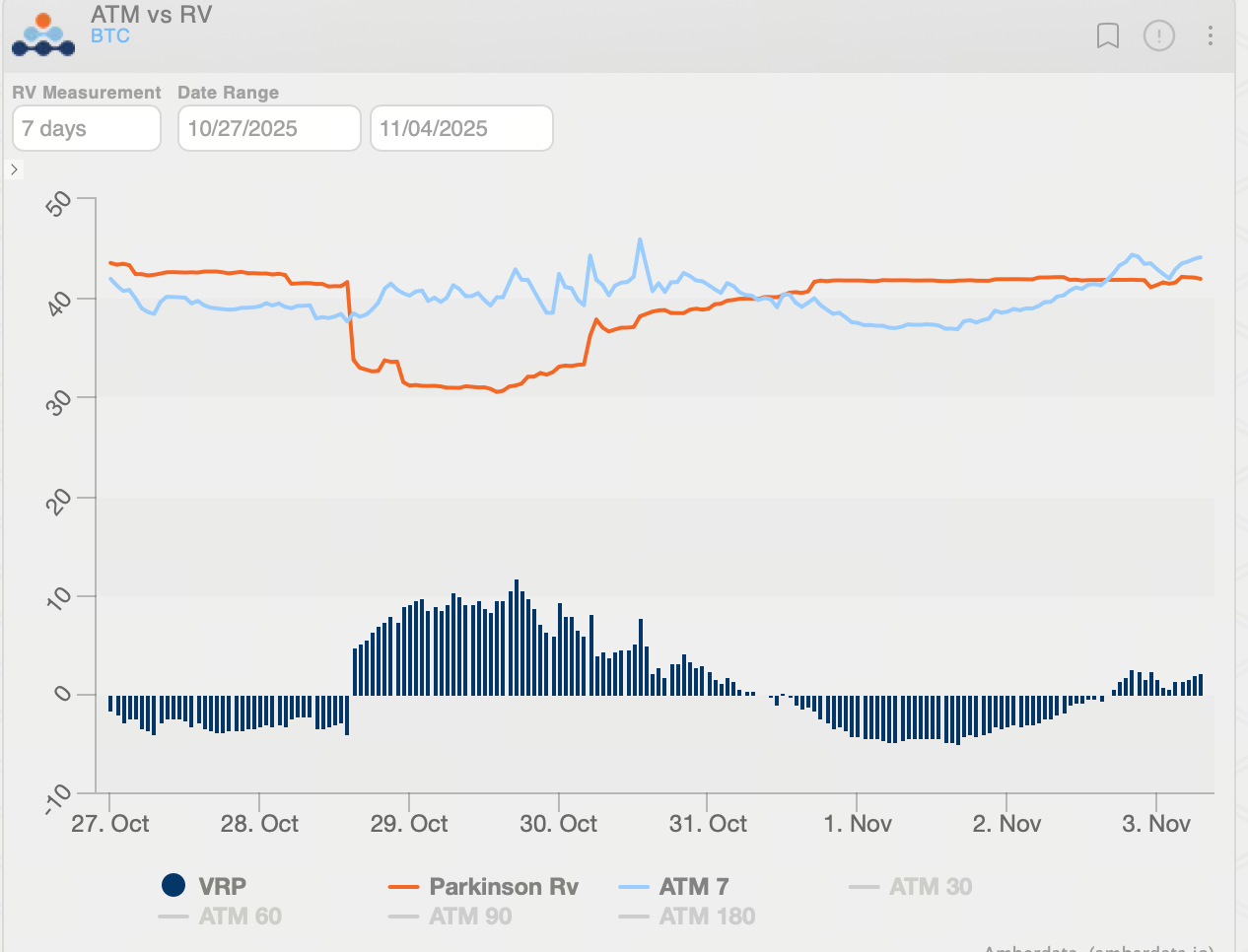

Реалізована волатильність Bitcoin (BTC) відновилася до близько 40, а VRP (IV−RV) скоротився до 2,18 vol, істотно вирівнявшись із -7,38 vol під час минулотижневої паніки. Зараз імпліцитна волатильність (IV) перевищує реалізовану (RV), що формує позитивний VRP. У таких умовах ринок закладає вищу майбутню волатильність, тому шорт-волатильні стратегії — Short Straddle, Short Calendar Spread та інші конструкції з короткою Vega — мають потенційну перевагу.

Ethereum (ETH) Огляд опціонного ринку

У цьому циклі (27 жовтня–3 листопада) ETH консолідувався в діапазоні $3 700–$4 250. На початку тижня ціна підійшла до опору $4 250 і зазнала тиску продажу. Посеред тижня відбувся відкат до підтримки біля $3 700, а до вихідних імпульс відновлення згас, сформувавши патерн “консолідація у діапазоні та спроба відновлення”. Короткостроковим трейдерам варто пильно стежити, чи втримається підтримка $3 700 і чи буде пробито опір $4 250–$4 300 для визначення подальшого вектора.

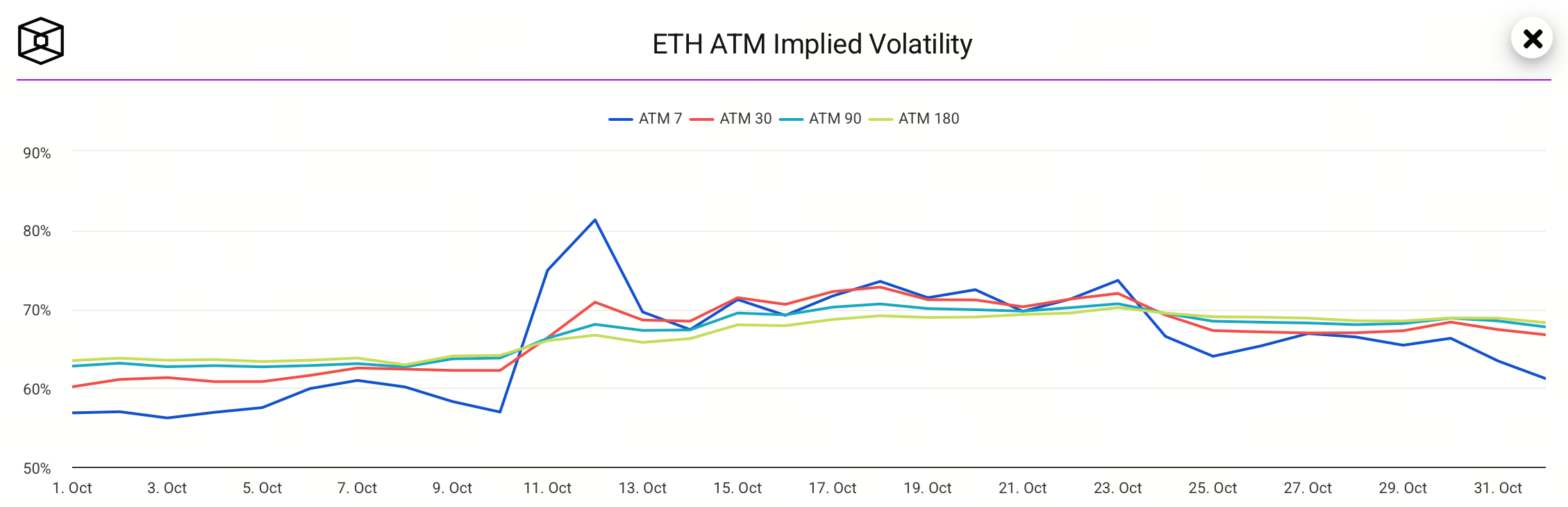

Опціонний ринок: Останні відкриті дані демонструють, що імпліцитна волатильність ETH (IV) складає близько 69% і наразі стабільна після зниження з пікових рівнів, що свідчить про спокійніші ринкові настрої та зменшення очікувань різких рухів цін.

Різниця між коротко- та довгостроковою IV нормалізувалася, що вказує на більш раціональне сприйняття короткострокової волатильності серед учасників ринку.

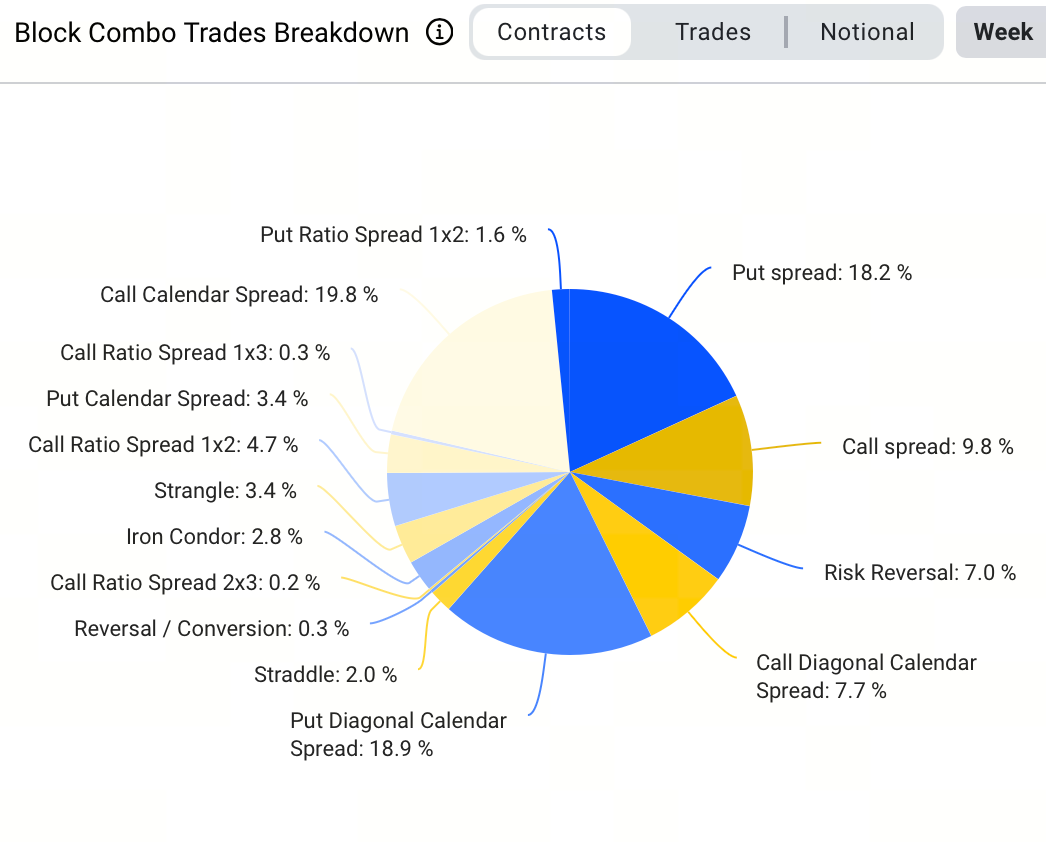

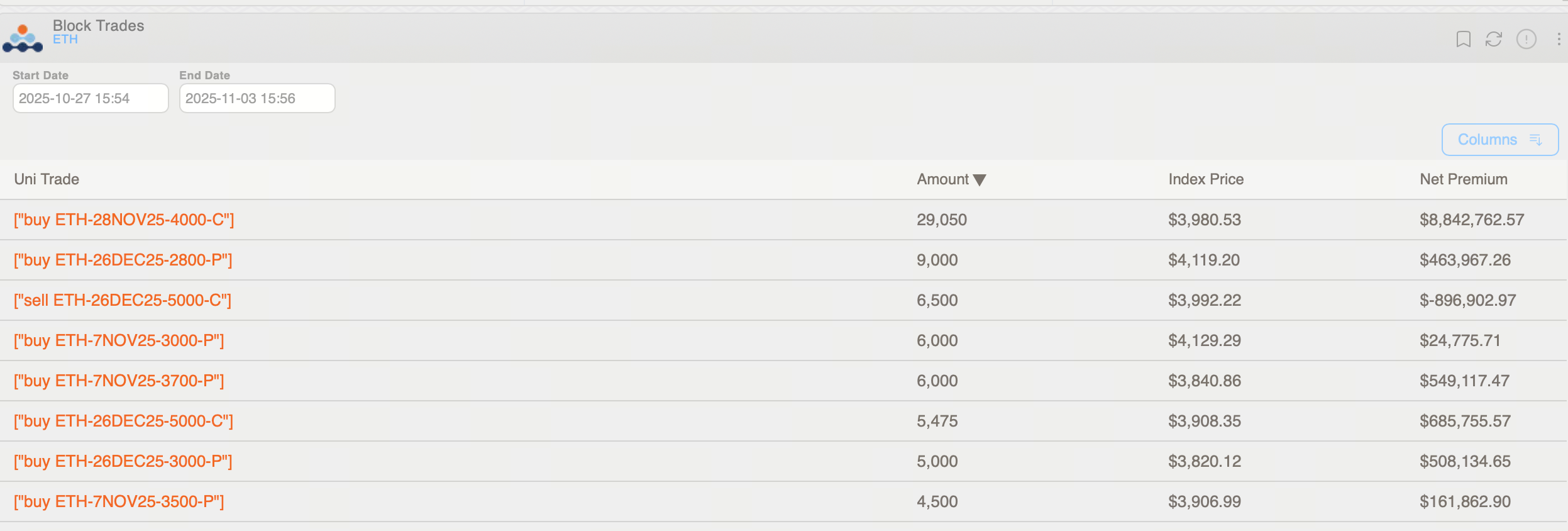

Серед блокових угод цього тижня найбільш затребуваною стратегією (18,9% торгів) став календарний пут-спред — це свідчить про схильність інвесторів до довгострокових ведмежих позицій із мінімальними витратами. Найбільша угода: продаж 3 000 ETH за контрактом ETH-071125-3700-P і купівля ETH-261225-3700-P. Водночас зафіксовано й короткострокову бичачу позицію: куплено 29 000 ETH контрактів ETH-281125-4000-C із загальною премією $8,84 млн.

Цього тижня ETH options 25-Delta Skew різко збільшився в короткостроковій перспективі, що відображає зростання попиту на хеджування від зниження. До вихідних структура кривої вирівнялася, оскільки ведмежі настрої частково ослабли, однак короткострокові пут-опціони зберігають значну премію. Протягом тижня імпліцитна волатильність путів перевищувала колли приблизно на 7 vol, згодом спред звузився до 5 vol, що ілюструє стійкі, але поступово пом’якшені ведмежі очікування.

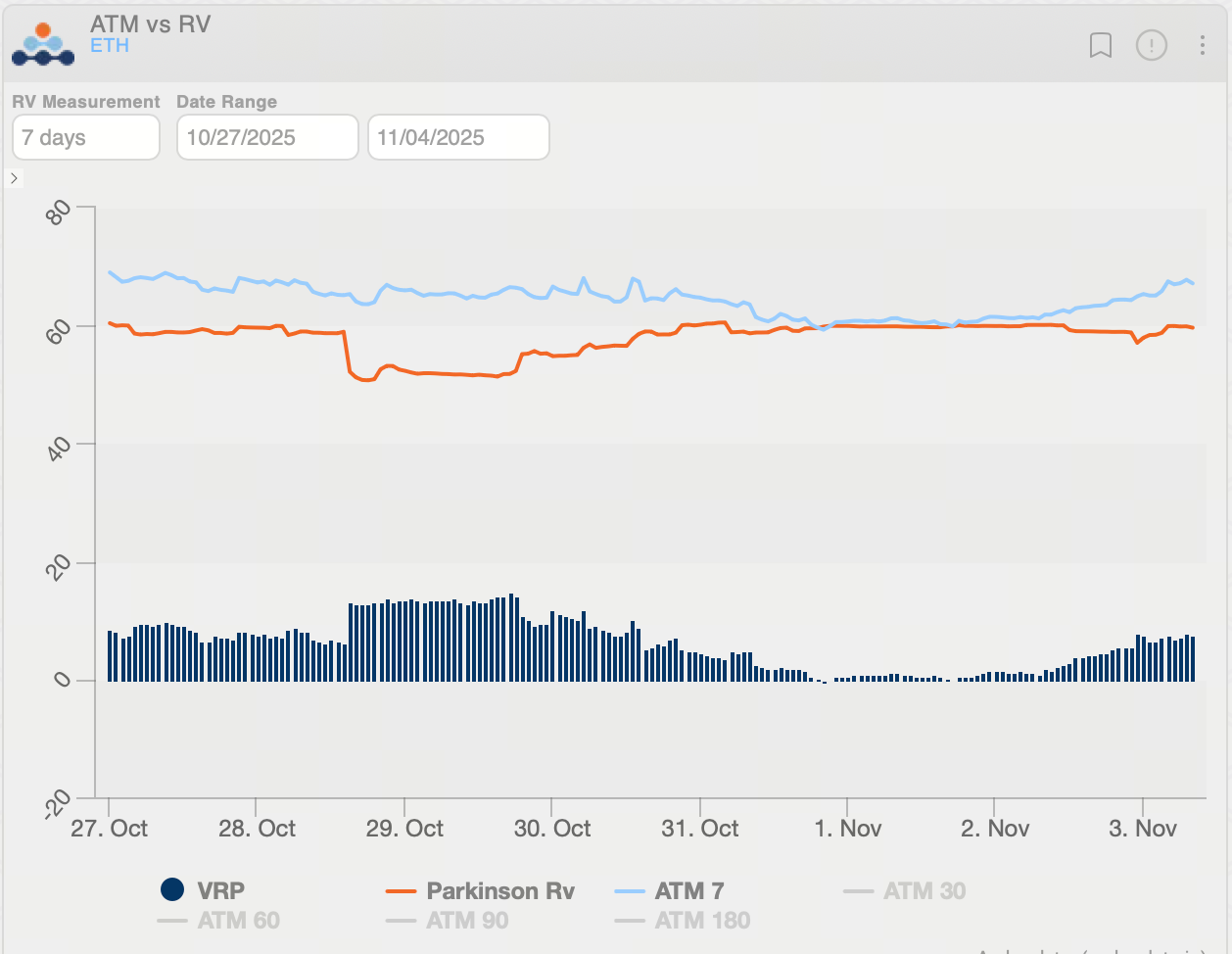

Реалізована волатильність Ethereum (ETH) знизилася до близько 60, а VRP (IV−RV) зріс до 7,52 vol. Це свідчить, що на тлі підвищення апетиту до ризику короткострокова імпліцитна волатильність зросла. Оскільки IV перевищує RV, ринок закладає премію за майбутню волатильність. У таких умовах стратегії продажу волатильності — Theta-доходи від продажу опціонних конструкцій чи формування коротких Vega-позицій — мають відносну перевагу.

Огляд політичних подій і впливу на ринок

1. Зростання ризику шатдауну уряду США. Станом на 3 листопада шатдаун федерального уряду триває майже 35 днів і, ймовірно, тиснутиме на ВВП IV кварталу. Відсутність своєчасних звітів (зокрема щодо зайнятості й інфляції) додає ринку невизначеності щодо ліквідності та політичних орієнтирів.

2. Відкладені очікування на зниження ставки Федеральною резервною системою в грудні. Наприкінці жовтня ФРС знизила федеральну ставку на 25 базисних пунктів до 3,75–4,00% і наголосила, що подальше зниження ставки в грудні “не визначене наперед”. Ймовірність такого рішення знизилася з понад 90% до близько 70%. Це звужує “вікно можливостей” для покращення ліквідності й створює тиск на ризикові активи, включно з криптовалютами.

3. Обмежений, але помітний прогрес у зниженні торгової напруги. Після переговорів у Пусані США і Китай перейшли до етапу деескалації: США зменшили частину тарифів, Китай відновив імпорт сільськогосподарської продукції та тимчасово призупинив обмеження на експорт рідкоземельних металів — це дало короткострокову підтримку ринковим настроям. Однак структурні розбіжності залишаються, і відносини лишаються на стадії “тактичного пом’якшення, а не фундаментального вирішення”.

4. Потоки капіталу на крипторинку демонструють обережний настрій. На тлі зниження очікувань на зниження ставки та відсутності покращення ліквідності, Bitcoin і пов’язані ETF нещодавно зазнали значних чистих відпливів (близько $800 млн за тиждень), що сигналізує про обережне коригування капітальних потоків на крипторинку й підвищену чутливість цін до динаміки капіталу.

Поділіться

Контент

Пов’язані статті

Ціна SOL сьогодні консолідується на тлі волатильності ринку

Нескінченні Опціони: Торгівельні Опціони До Нескінченності І Далі

Що таке Typus?

Аналіз ціни ADA: Нещодавня підтримка та потенційна корекція

Прогноз ціни XRP (XRP): Тенденції цін та фактори впливу