Vì sao Bitcoin chỉ tăng giá khi chính phủ Mỹ mở cửa trở lại?

Chính phủ Hoa Kỳ đã bước sang ngày thứ 36 của đợt đóng cửa kỷ lục.

Trong hai ngày qua, thị trường tài chính toàn cầu đồng loạt lao dốc. Nasdaq, Bitcoin, cổ phiếu công nghệ, chỉ số Nikkei—thậm chí cả các tài sản trú ẩn an toàn như trái phiếu chính phủ Hoa Kỳ và vàng—đều bị ảnh hưởng nghiêm trọng.

Tâm lý hoảng loạn đang lan rộng khi các chính trị gia tại Washington tiếp tục bế tắc trong tranh chấp ngân sách. Liệu việc chính phủ đóng cửa có liên quan đến đà lao dốc của thị trường toàn cầu? Câu trả lời đang dần được hé lộ.

Đây không phải là cú điều chỉnh thông thường; đó là khủng hoảng thanh khoản do việc đóng cửa gây ra. Khi chi ngân sách bị đóng băng và hàng trăm tỷ USD mắc kẹt trong tài khoản Kho bạc, không thể lưu thông vào thị trường, huyết mạch hệ thống tài chính bị cắt đứt.

Hố Đen Tài Chính Của Kho Bạc Hoa Kỳ

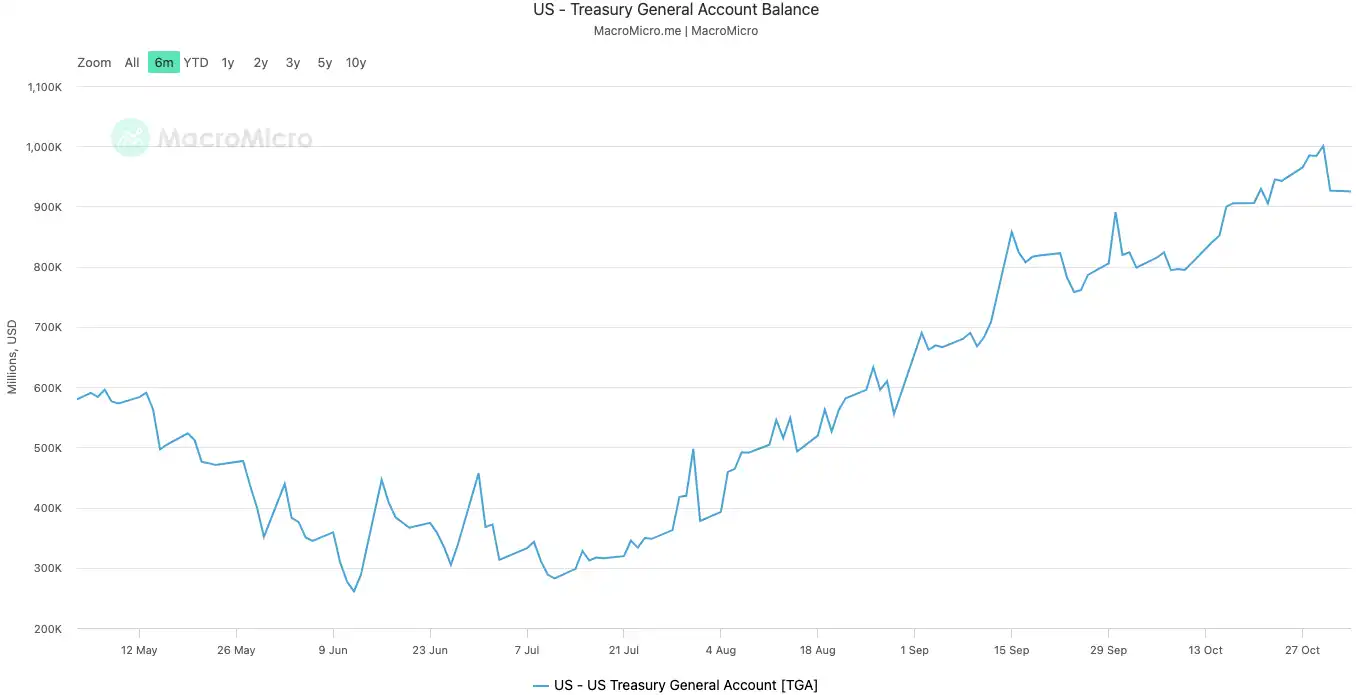

Tài khoản Tổng Kho bạc (TGA) là tài khoản thanh toán trung tâm do chính phủ Hoa Kỳ kiểm soát tại Cục Dự trữ Liên bang. Tất cả các nguồn thu liên bang, từ thuế đến phát hành trái phiếu, đều chảy về tài khoản này.

Mọi khoản chi của nhà nước, từ lương liên bang đến chi tiêu quốc phòng, đều xuất phát từ TGA.

Bình thường, TGA là điểm trung chuyển, duy trì dòng tiền linh hoạt. Kho bạc thu và chi nhanh, đưa vốn vào hệ thống tài chính tư nhân, tăng dự trữ ngân hàng và bổ sung thanh khoản thị trường.

Việc đóng cửa phá vỡ dòng chảy này. Kho bạc vẫn thu tiền qua thuế và trái phiếu, số dư TGA liên tục tăng. Tuy nhiên, không có ngân sách được Quốc hội thông qua, phần lớn các cơ quan bị đóng cửa, Kho bạc không thể chi tiêu như kế hoạch. TGA trở thành một “hố đen” tài chính—tiền vào mà không ra.

Kể từ khi đóng cửa vào ngày 10 tháng 10 năm 2025, số dư TGA đã tăng từ 800 tỷ USD lên hơn 1 nghìn tỷ USD tính đến ngày 30 tháng 10. Chỉ trong 20 ngày, hơn 200 tỷ USD bị rút khỏi thị trường và bị phong tỏa tại Fed.

Số dư TGA | Nguồn: MicroMacro

Các chuyên gia phân tích nhận định gần 700 tỷ USD thanh khoản thị trường đã bị rút ra chỉ trong một tháng—tác động tương đương với nhiều lần Fed tăng lãi suất hoặc đẩy nhanh thắt chặt định lượng.

Khi TGA hút dự trữ ngân hàng, khả năng và sẵn sàng cho vay của các ngân hàng giảm mạnh, chi phí vay tăng vọt.

Những tài sản nhạy cảm nhất với thanh khoản luôn bị ảnh hưởng trước tiên. Ngày 11 tháng 10, ngày thứ hai của đợt đóng cửa, thị trường tiền mã hóa sụp đổ với gần 20 tỷ USD bị thanh lý. Tuần này, cổ phiếu công nghệ lao dốc—Nasdaq giảm 1,7% vào thứ Ba, Meta và Microsoft đồng loạt giảm sau báo cáo kết quả kinh doanh.

Đợt bán tháo trên thị trường tài chính toàn cầu là dấu hiệu rõ ràng nhất của quá trình thắt chặt âm thầm này.

Hệ Thống Đang “Sốt”

TGA là nguyên nhân khiến khủng hoảng thanh khoản bùng phát, còn lãi suất vay qua đêm tăng vọt là triệu chứng “sốt” rõ nhất của hệ thống tài chính.

Thị trường vay qua đêm—nơi các ngân hàng giao dịch vốn ngắn hạn—là mạng lưới mao mạch của hệ thống. Lãi suất tại đây phản ánh chính xác mức độ “khô hạn” giữa các ngân hàng. Khi thanh khoản dồi dào thì vay mượn dễ dàng, lãi suất ổn định. Nếu nguồn tiền hạn chế, các ngân hàng tranh nhau tìm vốn và phải trả giá cao hơn để vay qua đêm.

Ngân Hàng Thiếu Vốn

Có hai chỉ báo then chốt phản ánh mức độ nghiêm trọng:

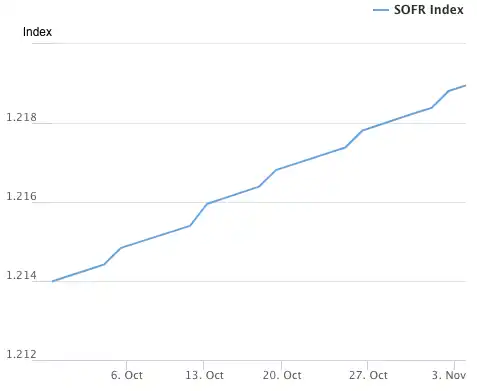

Đầu tiên là SOFR (lãi suất tài trợ qua đêm có bảo đảm). Đến ngày 31 tháng 10, SOFR tăng vọt lên 4,22%, mức tăng trong một ngày lớn nhất trong năm qua.

Mức này vượt ngưỡng tối đa 4,00% của Fed với lãi suất quỹ liên bang và cao hơn 32 điểm cơ bản so với lãi suất thực tế—cao nhất kể từ khủng hoảng tháng 3/2020. Chi phí vay thực tế giữa các ngân hàng đã vượt xa lãi suất điều hành của Fed.

Chỉ số SOFR | Nguồn: Federal Reserve Bank of New York

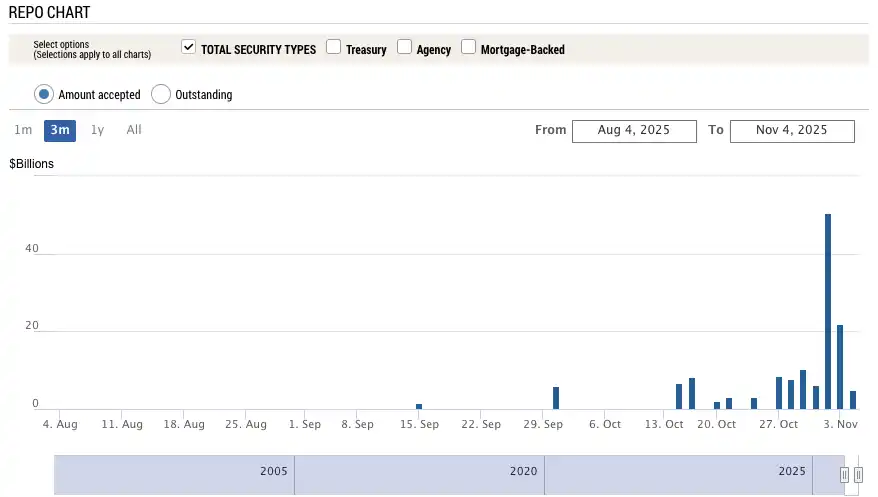

Chỉ báo thứ hai, nổi bật hơn, là mức sử dụng SRF (cơ sở repo thường trực) của Fed. SRF là cửa sổ thanh khoản khẩn cấp của Fed—các ngân hàng có thể thế chấp trái phiếu chất lượng cao để lấy vốn khi thị trường khô hạn.

Ngày 31 tháng 10, mức sử dụng SRF tăng vọt lên 50,35 tỷ USD, kỷ lục kể từ đại dịch tháng 3/2020. Hệ thống ngân hàng đang thiếu hụt USD nghiêm trọng, buộc phải tìm đến cứu trợ cuối cùng từ Fed.

Mức sử dụng SRF | Nguồn: Federal Reserve Bank of New York

Gia Tăng Vỡ Nợ

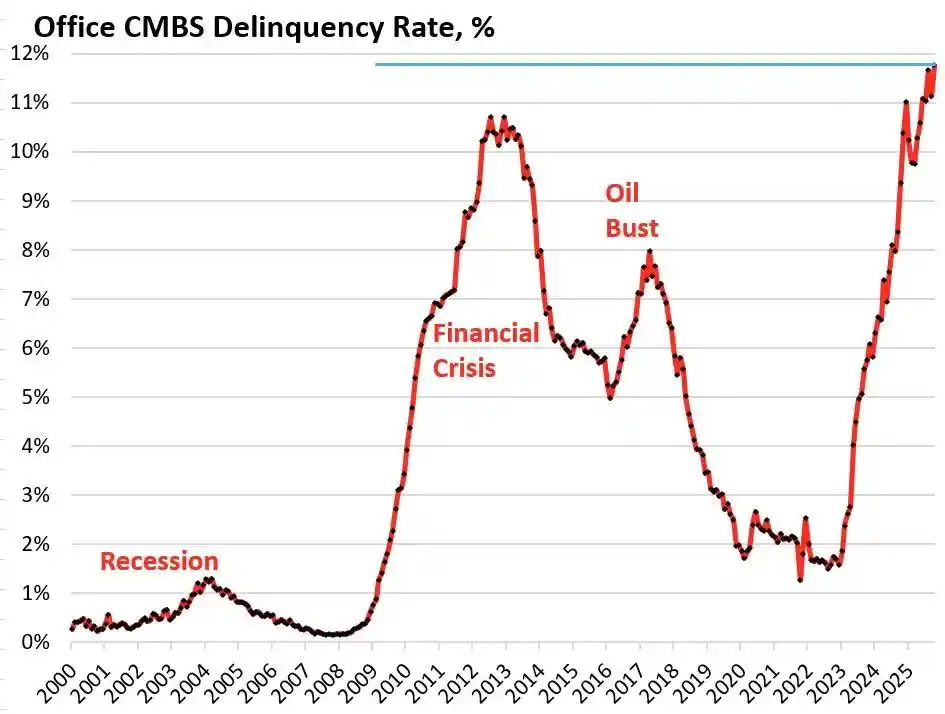

Cơn sốt của hệ thống tài chính đang truyền áp lực sang các mắt xích yếu nhất của nền kinh tế thực, kích hoạt các “quả bom nợ” tiềm ẩn lâu nay. Hiện tại, bất động sản thương mại và các khoản vay mua ô tô là những lĩnh vực dễ tổn thương nhất.

Theo Trepp, tỷ lệ vỡ nợ chứng khoán bảo đảm bằng thế chấp văn phòng (CMBS) tại Hoa Kỳ đã lên tới 11,8% trong tháng 10 năm 2025—mức cao kỷ lục, vượt đỉnh 10,3% của khủng hoảng 2008. Chỉ trong ba năm, tỷ lệ này tăng từ 1,8%—gần gấp mười lần.

Tỷ lệ vỡ nợ CMBS văn phòng Hoa Kỳ | Nguồn: Wolf Street

Bravern Office Commons tại Bellevue, WA là minh chứng tiêu biểu. Tòa nhà từng được Microsoft thuê toàn bộ, giá trị 605 triệu USD năm 2020, nay giảm 56% xuống 268 triệu USD sau khi Microsoft rút, hiện đã vỡ nợ.

Cuộc khủng hoảng bất động sản thương mại nghiêm trọng nhất kể từ năm 2008 đang lan truyền rủi ro hệ thống qua các ngân hàng khu vực, quỹ đầu tư bất động sản (REITs) và quỹ hưu trí.

Ở phía người tiêu dùng, tỷ lệ vỡ nợ vay mua ô tô đang báo động. Giá ô tô mới trung bình đã vượt 50.000 USD, người vay subprime phải chịu lãi suất 18–20%, tỷ lệ vỡ nợ tăng mạnh. Đến tháng 9 năm 2025, tỷ lệ vỡ nợ vay mua ô tô subprime gần 10%, tổng tỷ lệ nợ quá hạn tăng hơn 50% trong 15 năm.

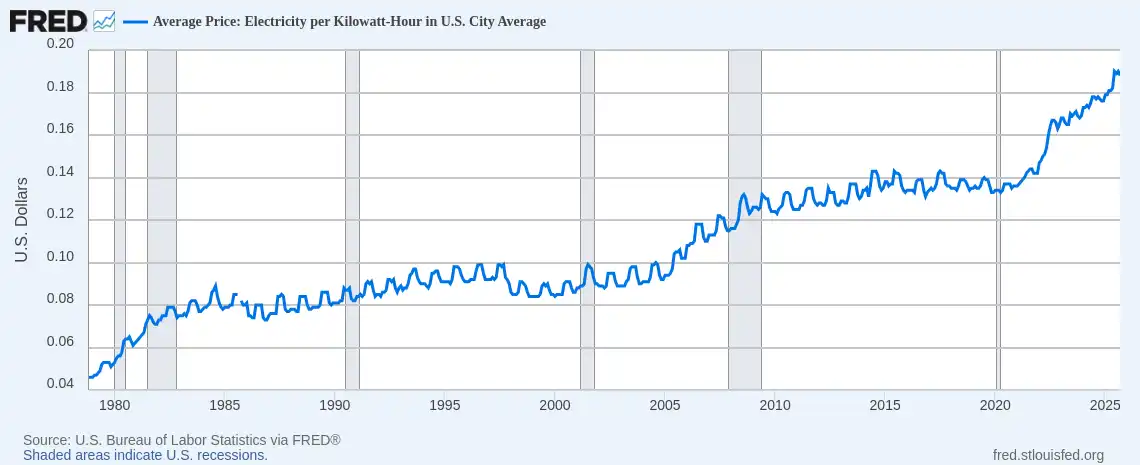

Hóa Đơn Điện Tăng Vọt

Cùng lúc đó, giá năng lượng tăng cao đang gây áp lực lên nhiều hộ gia đình. Trong bối cảnh lạm phát, hóa đơn điện ngày càng trở thành gánh nặng. Từ đầu năm 2025, hóa đơn điện trung bình của hộ gia đình Hoa Kỳ đã tăng hơn 11%.

Giá điện trung bình Hoa Kỳ (USD/kWh) | Nguồn: Federal Reserve Bank of St. Louis (FRED)

Tại Florida, ông Al Salvi, 63 tuổi, phải dùng xe lăn, đang đối mặt với hóa đơn điện mỗi tháng gần 500 USD. “Chúng tôi phải lựa chọn giữa trả tiền điện và mua thuốc,” ông nói với NPR tháng 10.

Khủng hoảng năng lượng này—do lưới điện cũ kỹ và nhu cầu điện cho AI tăng mạnh—đang cộng hưởng với vấn đề lãi suất và nợ, khiến gánh nặng tài chính hộ gia đình ngày càng lớn.

Từ sự thắt chặt âm thầm của TGA, căng thẳng lãi suất toàn hệ thống, đến tình trạng hỗn loạn bất động sản thương mại, vay mua ô tô và hóa đơn năng lượng hộ gia đình, một chuỗi truyền dẫn khủng hoảng rõ nét đang hình thành.

Bế tắc chính trị tại Washington đã phơi bày những điểm yếu cấu trúc nghiêm trọng của nền kinh tế Hoa Kỳ.

Thị Trường Lao Động Suy Yếu

Khủng hoảng sâu hơn đang âm ỉ ở thị trường việc làm. Việc đóng cửa không chỉ hút cạn thanh khoản thị trường—mà còn tước đi công cụ chỉ báo quan trọng nhất của Fed: dữ liệu kinh tế.

Cho tới khi bế tắc được giải quyết, các chỉ số chính thức then chốt, bao gồm dữ liệu việc làm hàng tháng và chỉ số giá tiêu dùng (CPI), đều bị tạm dừng. Điều này đồng nghĩa, vào thời khắc quyết định, Fed phải “bay mù”, thiếu vắng chỉ báo uy tín nhất.

Trong khoảng trống dữ liệu này, thị trường buộc phải dựa vào các chỉ báo thay thế từ khu vực tư nhân. Báo cáo việc làm ADP tháng 9 (“bảng lương phi nông nghiệp thu nhỏ”) công bố ngày 1 tháng 10 cho thấy việc làm tư nhân Hoa Kỳ giảm 32.000 lao động—lần đầu tiên sụt giảm liên tiếp kể từ đại dịch.

Việc làm phi nông nghiệp ADP Hoa Kỳ, Tháng 10/2023–Tháng 9/2025 | Nguồn: MicroMacro

Báo cáo việc làm chính thức cuối cùng trước khi đóng cửa cho thấy chỉ có 22.000 việc làm mới được tạo ra trong tháng 8, dữ liệu lịch sử bị điều chỉnh giảm tới 911.000 việc làm.

Sau đại dịch, tăng trưởng việc làm hàng tháng của Hoa Kỳ thường dao động từ 200.000 đến 300.000 việc làm. Nay chỉ còn khoảng 20.000 hoặc âm—báo hiệu trì trệ hoặc suy thoái. Việc điều chỉnh giảm mạnh cho thấy thị trường lao động yếu hơn rất nhiều so với báo cáo chính thức.

Tại cuộc họp ngày 31 tháng 10, Fed giảm lãi suất 25 điểm cơ bản như dự kiến, đồng thời chuyển nhận định từ “thị trường lao động mạnh mẽ” sang “rủi ro việc làm đang gia tăng.” Chủ tịch Fed Atlanta, ông Bostic, cảnh báo sau họp rằng rủi ro việc làm đã tăng lên kể từ tháng 8.

Những phát biểu này cho thấy Fed ngày càng lo ngại—và thực tế chứng minh điều đó. Amazon tuyên bố cắt giảm hàng nghìn việc làm, UPS giảm nhân sự quản lý, thị trường lao động từng ổn định nay xuất hiện làn sóng sa thải. Sau đợt sa thải lớn ngành công nghệ năm 2023–2024, tuyển dụng năm 2025 gần như đóng băng. Lĩnh vực bán lẻ, hậu cần và dịch vụ tài chính cũng đang cắt giảm nhân viên.

Lịch sử cho thấy thất nghiệp tăng là dấu hiệu cảnh báo suy thoái kinh điển. Khi thị trường lao động chuyển từ hưng thịnh sang suy yếu, sa thải lan rộng, niềm tin tiêu dùng suy giảm, suy thoái thường nối tiếp. Nếu thị trường lao động tiếp tục xấu đi, Hoa Kỳ có thể đối mặt với rủi ro hệ thống nghiêm trọng hơn khủng hoảng thanh khoản—một cuộc suy thoái toàn diện.

Nhà Đầu Tư Đang “Đặt Cửa” Ra Sao?

Khủng hoảng thanh khoản sẽ kéo dài bao lâu? Các nhà giao dịch chia thành nhiều luồng quan điểm. Đa số công nhận tình trạng thắt chặt, nhưng dự báo vĩ mô 6 tháng tới lại khác nhau.

Nhóm bi quan, như Mott Capital Management, cảnh báo về cú sốc tương tự cuối năm 2018. Dự trữ ngân hàng đang ở mức nguy hiểm, gợi lại việc Fed thu hẹp bảng cân đối năm 2018. Nếu đóng cửa kéo dài và TGA tiếp tục hút thanh khoản, khó khăn sẽ chưa chấm dứt. Hy vọng duy nhất: thông báo hoàn trả hàng quý của Kho bạc (QRA) ngày 2 tháng 11. Nếu Kho bạc cắt giảm mục tiêu TGA, hơn 150 tỷ USD thanh khoản có thể tràn vào thị trường. Nếu không, mùa đông sẽ kéo dài.

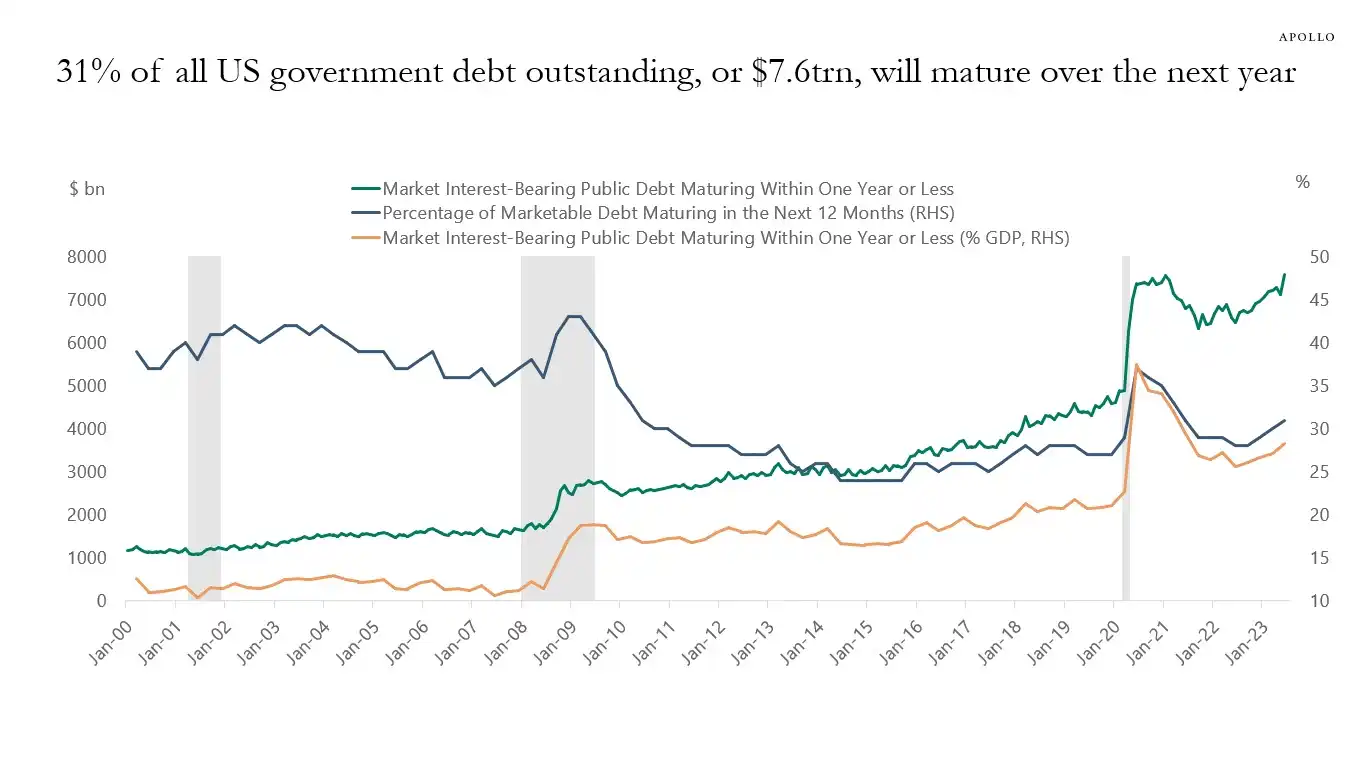

Nhóm lạc quan, dẫn đầu bởi chuyên gia vĩ mô Raoul Pal, đưa ra giả thuyết thắt chặt thanh khoản ngắn hạn. Ông coi khó khăn hiện tại là đợt “dạo đầu” cho làn sóng thanh khoản mới. Trong 12 tháng tới, Hoa Kỳ phải đáo hạn tới 10 nghìn tỷ USD nợ, buộc phải áp dụng các biện pháp ổn định và tăng thanh khoản.

31% nợ chính phủ Hoa Kỳ (khoảng 7 nghìn tỷ USD) đến hạn trong năm tới—cộng thêm phát hành mới, tổng có thể đạt 10 nghìn tỷ USD | Nguồn: Apollo Academy

Khi đóng cửa kết thúc, chi tiêu ngân sách bị dồn nén sẽ tràn vào thị trường, Fed sẽ kết thúc thắt chặt định lượng (QT)—thậm chí đảo chiều.

Chuẩn bị cho bầu cử giữa kỳ 2026, chính phủ sẽ tung mọi biện pháp—giảm lãi suất, nới lỏng quy định ngân hàng, luật hóa tiền mã hóa và nhiều chính sách khác. Trung Quốc, Nhật Bản cũng tăng thanh khoản, tạo làn sóng nới lỏng toàn cầu mới. Đợt điều chỉnh hiện tại chỉ là nhịp điều chỉnh thị trường; chiến lược thực tế là mua vào khi thị trường giảm.

Các tổ chức lớn như Goldman Sachs và Citi có quan điểm trung lập hơn. Đa số dự báo đóng cửa sẽ kết thúc trong một hoặc hai tuần. Khi đó, tiền mặt bị khóa trong TGA sẽ được giải phóng nhanh, giảm áp lực thanh khoản. Tuy nhiên, hướng đi dài hạn phụ thuộc vào QRA của Kho bạc và chính sách Fed.

Lịch sử chỉ ra, dù là cú sốc bảng cân đối năm 2018 hay khủng hoảng repo tháng 9/2019, cả hai đều kết thúc bằng việc Fed bơm thêm thanh khoản. Hiện tại, giữa bế tắc chính trị và rủi ro kinh tế, các nhà hoạch định chính sách lại đứng trước ngã ba quen thuộc.

Ngắn hạn, vận mệnh thị trường phụ thuộc vào Washington. Dài hạn, kinh tế toàn cầu dường như mắc kẹt trong vòng luẩn quẩn nợ, kích thích và bong bóng.

Khủng hoảng do đóng cửa gây ra có thể là dấu hiệu cho một sự kiện thanh khoản lớn hơn sắp tới.

Công Bố Thông Tin:

- Bài viết này được đăng lại từ [BlockBeats], bản quyền thuộc về tác giả gốc [EeeVee]. Nếu có vấn đề về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Lưu ý: Quan điểm và ý kiến trong bài viết là của riêng tác giả, không phải là lời khuyên đầu tư.

- Các bản dịch sang ngôn ngữ khác của bài viết này do đội ngũ Gate Learn thực hiện. Nghiêm cấm sao chép, phân phối hoặc đạo văn các bản dịch nếu không ghi rõ nguồn Gate.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Vấn đề tướng Byzantine là gì

Bitcoin ETF giao ngay: Cổng đầu tư tiền điện tử dành cho doanh nhân

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Bitcoin là gì?

Khai thác BTC là gì?