Gate Ventures研究洞察:長尾資產的崛起以及鏈上流動性如何顛覆中心化交易所(CEX)

TL;DR

在本文中,我們探討了由技術創新驅動的鏈上流動性是如何逐漸重塑去中心化交易所(DEX)和中心化交易所(CEX)之間的競爭格局。從AMM的演變到vAMM、Peer-to-Pool,最後到鏈上訂單簿,這些機制解決了滑點、無常損失和價格發現等核心挑戰,同時爲用戶提供了更好的交易體驗。

我們強調,深度流動性是決定中心化交易所(CEX)是否能夠在去中心化交易所(DEX)中保持競爭力的關鍵因素。$Trump的成功再次證明了鏈上流動性的日益豐富,這得益於流動性提供者的多樣性不斷增長。我們分析了流動性提供者(LP)金庫中的模塊化和專業化趨勢,這一創新正在增強對長尾資產和主流資產的流動性支持。通過研究Hyperliquid和Elixir等成功案例,我們展示了鏈上流動性如何成爲DeFi增長的關鍵驅動力,並最終可能顛覆CEX在交易市場的主導地位。

介紹

交易所長期以來一直是資本市場的基石,但中心化交易所(CEX)始終面臨着嚴厲的批評。首先,它們的運作與區塊鏈去中心化和透明度的核心價值觀相悖。其次,過高的上市費用、項目通過代幣拋售被利用以及用戶資產被挪用等問題屢見不鮮。在過去,由於鏈上基礎設施不發達,用戶需要一個高效、便利且低成本的交易平台——這使得中心化交易所(CEX)成爲主要選擇。然而,隨着鏈上基礎設施的成熟——關鍵組件如自動化市場制造商(AMM)、預言機、高性能區塊鏈、跨鏈橋和安全審計的改善——CEX上的交易活動將逐漸回歸鏈上。

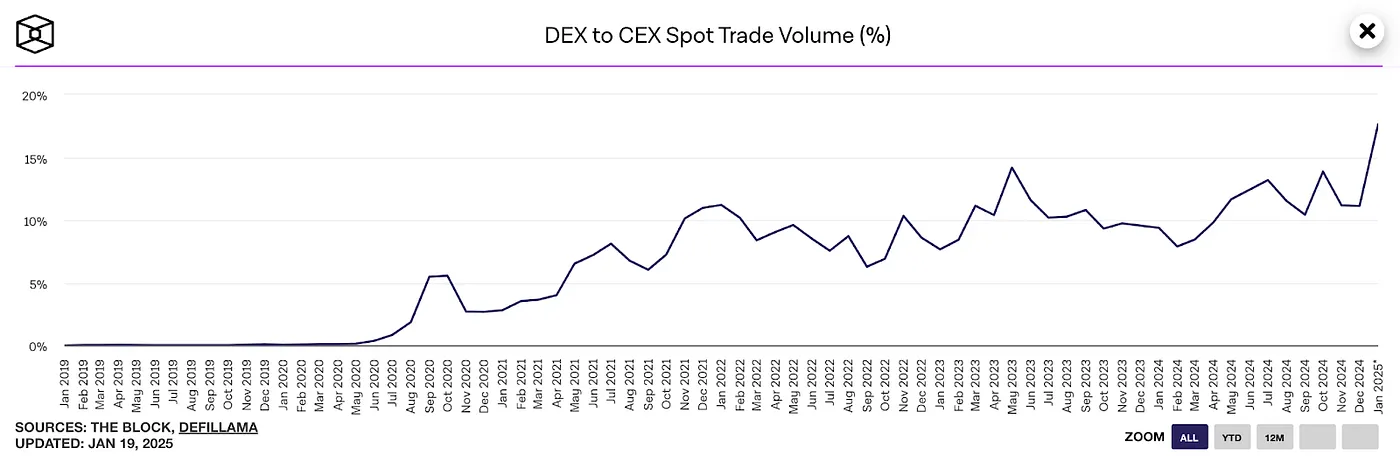

DEX到CEX現貨交易量,來源:The block

如上圖所示,2025年1月DEX與CEX的現貨交易量比率達到了20%的歷史高點。

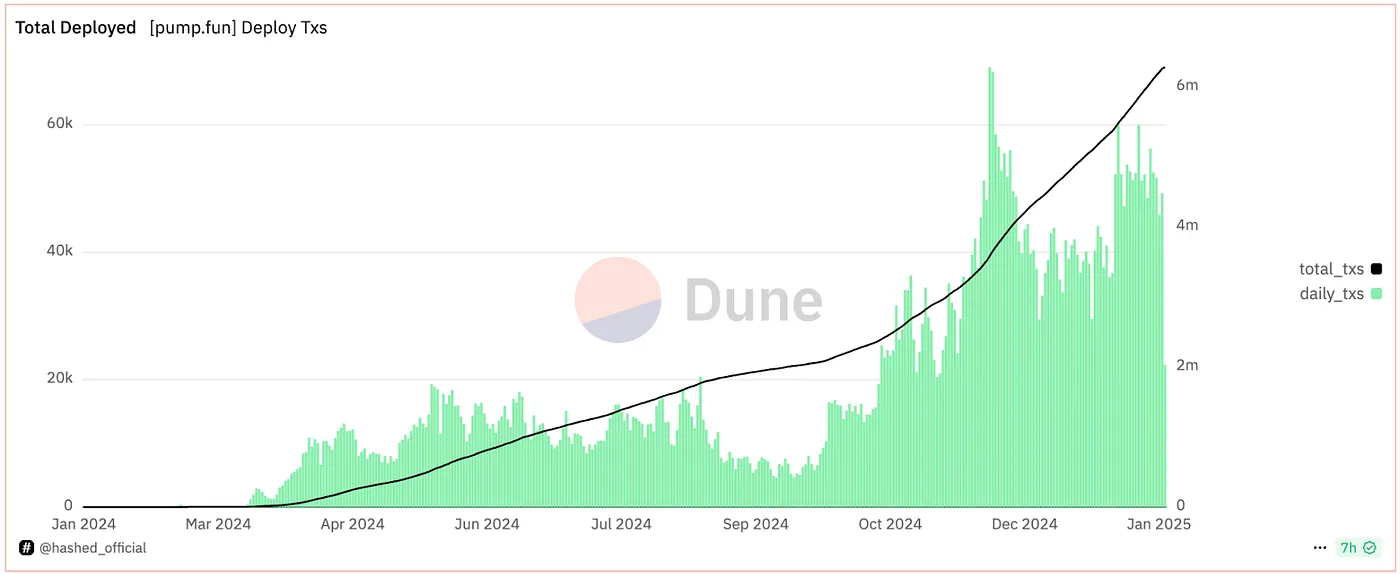

Pump.fun代幣發行統計,來源:Hashed

以Pump.fun爲例,其鏈上發射臺每天的代幣發行數量屢創新高。如果Hyperliquid通過鏈上發行達到100億美元的FDV可以視爲一次成功的試驗,那麼更具標志性事件則是川普代幣的成功鏈上發行。在24小時內,川普達到了700億美元的FDV,鏈上流動性超過7億美元——這一切都完全發生在鏈上。更重要的是,其代幣價格受中心化交易所的影響遠遠較小,後者無法通過獲取免費代幣來操縱價格。

對此,Bybit的創始人表示:

“Web3和去中心化交易的未來已經到來。到2025年,我們將專注於構建一個Bybit的鏈上版本,提高Bybit Web3自托管錢包的用戶體驗,並進一步加強我們的鏈上基礎設施。”

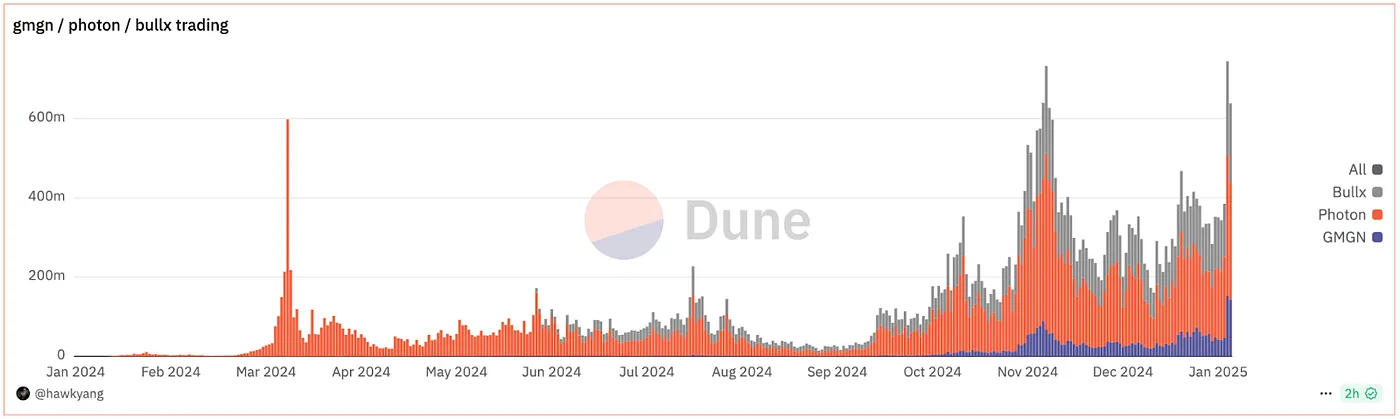

鏈上交易機器人統計

與此同時,鏈上交易工具迅速增長。像DEXX、GMGN、Photon和BullX這樣的平台——都是鏈上、跨平台的交易工具——憑藉一鍵交易和全面的鏈上分析等功能,贏得了顯著的市場份額。在$Trump交易熱潮期間,這些工具吸收了一部分交易流量,交易量創下了歷史新高。受益於這一激增的包括GMGN,迅速擴大了其市場份額,而Moonshot甚至攀升至美國App Store下載榜的頂端,在一天內吸引了20萬新用戶。

本質上,這些工具是前端應用程序,構建用戶友好的流動性聚合界面,同時提供反MEV保護和鏈上分析—這些功能並不是中心化交易所的重點。這正是去中心化交易所能夠捕獲大多數交易流的原因。在鏈上資產發行日益流行的時代,這些工具簡化了復雜的鏈上交易流程,直接解決了用戶的痛點。誰控制了流量網關,誰就將在鏈上成爲下一個“Binance”。

LP Vault機制:DEX流動性的核心

這些前端工具背後隱藏着巨大的流動性供應。$Trump的成功進一步突顯了流動性在鏈上生態系統中的核心作用。如果您正在構建一個鏈上DEX,首要任務之一是構建您自己的LP池,同時利用現有的鏈上流動性。總之,流動性的深度直接決定了DEX能否與中心化交易所(CEX)競爭。如果鏈上沒有足夠支持的流動性環境,$Trump的成功是不可能的。作爲鏈上主要流動性解決方案,LP池本身經歷了多個改進和創新階段。

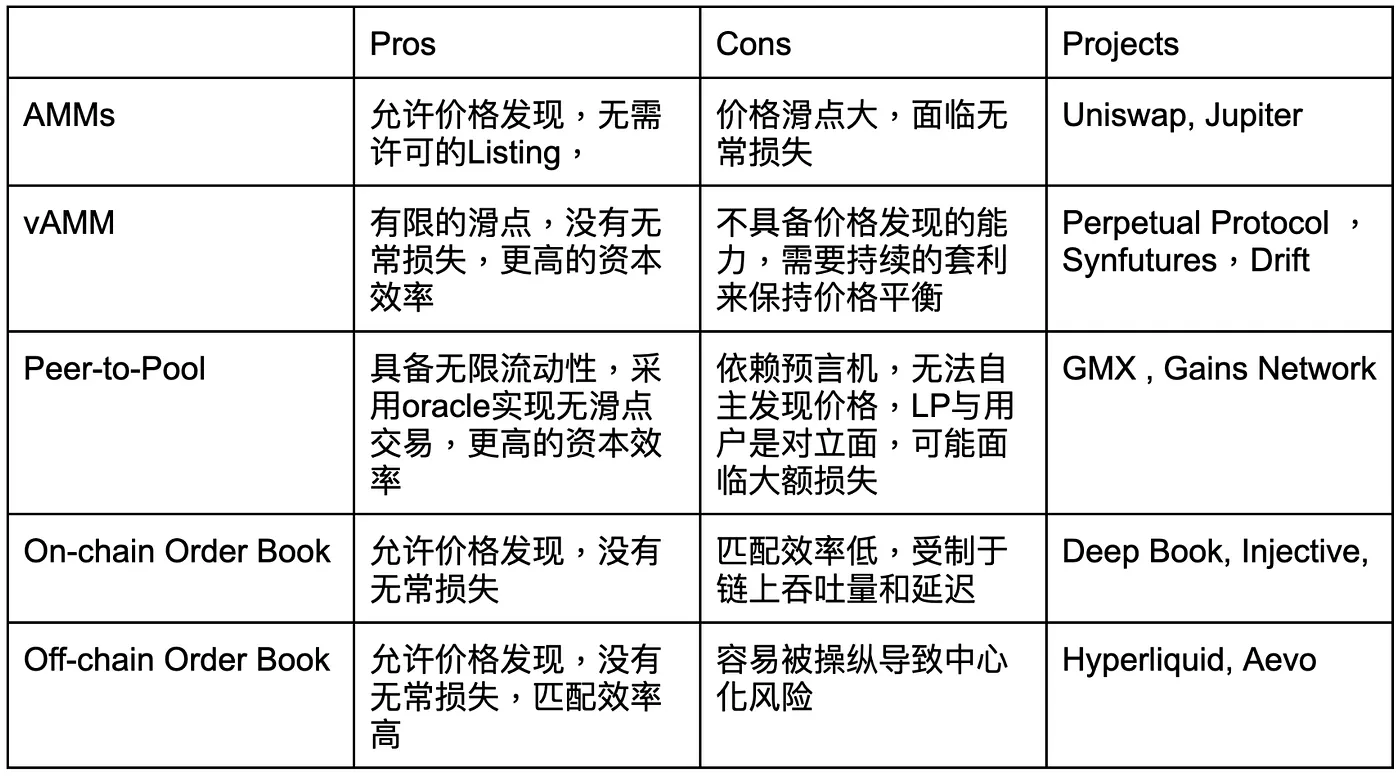

鏈上流動性解決方案——從啓動偉大DeFi時代的AMM模型,到vAMM、點對池交易、鏈上訂單簿,甚至離鏈訂單簿產品——都集中在優化流動性。這些方法不斷尋求流動性深度、用戶體驗(便利性和安全性)以及成本效率之間的最佳平衡。

在AMM時代,資產價格是通過公式x * y = k來確定的。隨着Uniswap V3引入集中流動性範圍,流動性提供者能夠微調其資本活躍的價格區間。這大大提高了資本效率,在某些情況下提高了多達1,000倍。然而,這一模型也帶來了新的挑戰,例如較大的價格滑點和暫時性損失超過流動性提供者的手續費收入。

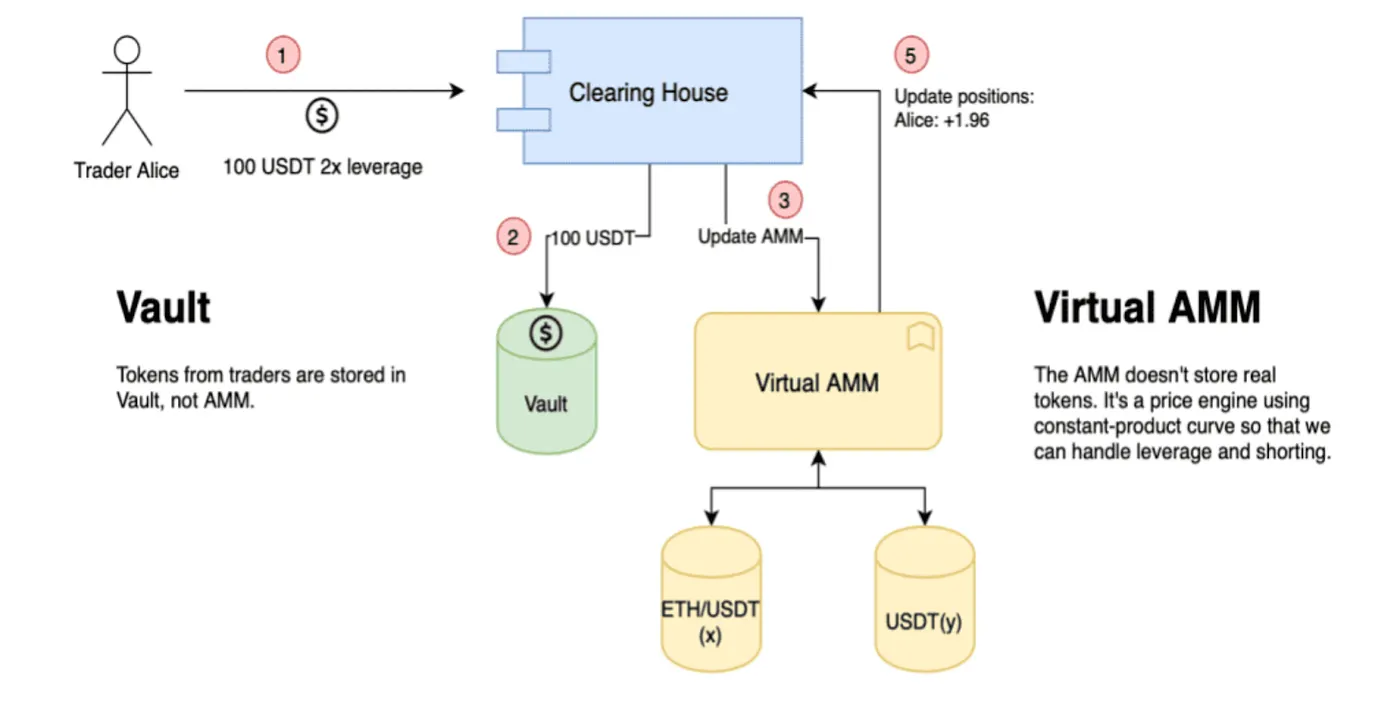

vAMM機制

在2019年,Perpetual Protocol推出了一種全新的流動性解決方案——vAMM(虛擬自動化做市商)。該機制通過使用虛擬流動性池來模擬市場深度。用戶將USDT等穩定幣存入一個保管池,而AMM則基於經典的x * y = k定價曲線以虛擬資產進行操作。在該系統下,一個用戶的利潤直接對應另一個用戶的損失,有效地解決了傳統AMM固有的無常損失問題。

然而,由於vAMM並不涉及實際資產交易,因此其定價在很大程度上依賴於預言機更新,缺乏進行真實資產價格發現的能力。這意味着vAMM只能跟隨市場價格,而不能獨立生成價格,這已成爲限制其可擴展性的關鍵因素。從專業做市商的角度來看,對價格發現的控制是決定一個機制是否能夠實現廣泛採用的最關鍵因素之一。這一能力的缺失已成爲vAMM發展的主要瓶頸。

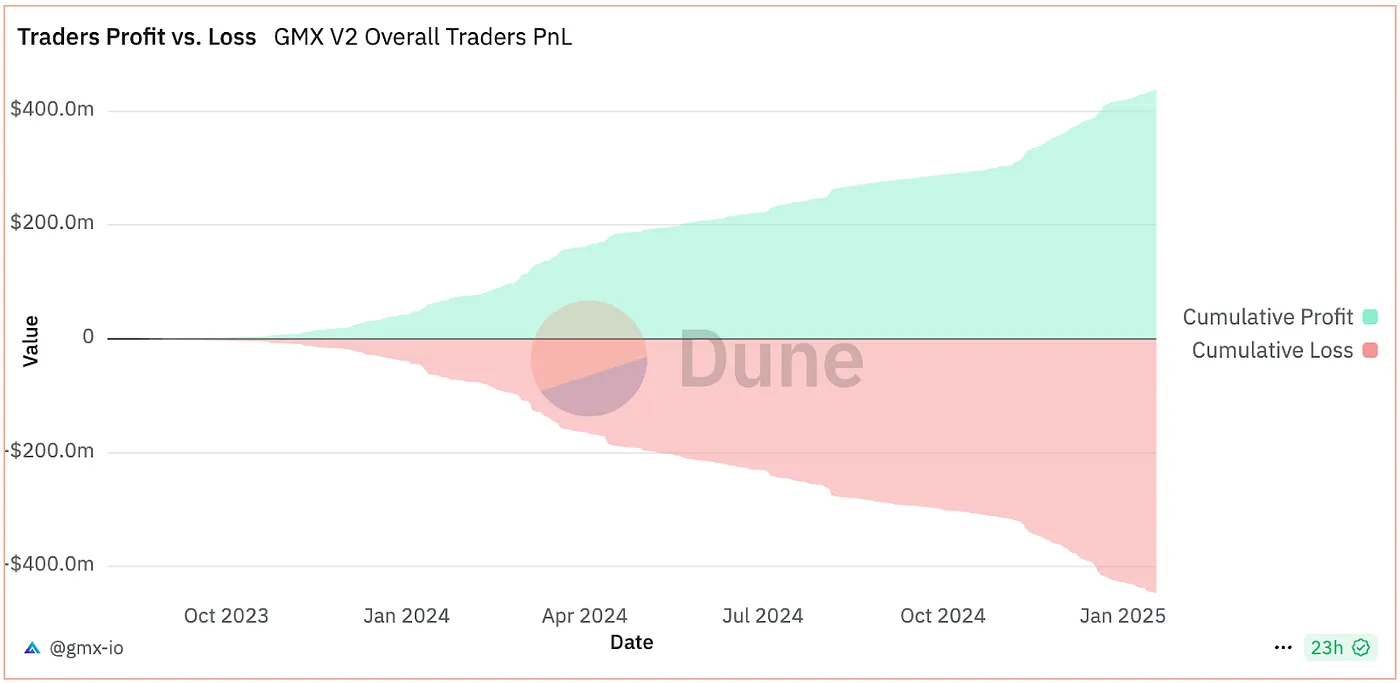

GMX LP Vault 利潤

vAMM的設計在某種程度上類似於P2P模型。後來,GMX創新性地引入了Peer-to-Pool流動性機制,將交易風險轉移給集體的LP持有者。在這個模型中,由於交易者(平均而言)往往虧損多於盈利,GMX LP金庫——作爲所有交易者的對手方——仍然可以產生收益。然而,盡管它在理論上具有無限流動性和零滑點交易的優勢,但其最大的限制,和vAMM類似,是無法進行獨立的價格發現。這個缺陷已成爲其增長的天花板,限制了進一步的可擴展性。

總之,上述三種模型(AMM、vAMM 和 P2P)以金庫池的形式運行。AMM 能夠獨立發現價格,而 vAMM 和 P2P 模型在解決滑點和無常損失問題時,只能跟蹤價格指數,而沒有自主定價的能力。這顯著限制了它們的擴展潛力。

另一方面,訂單簿模型有兩種變體:鏈上和鏈下。主要的權衡在於中心化風險和效率。例如,完全鏈上的協議Injective從多個協議協調流動性,以提供最佳的兌換體驗。同時,Hyperliquid依賴鏈下做市商爲其訂單簿提供流動性,類似於傳統中心化交易所(CEX)的做市模型。雖然鏈下方法確保了高流動性效率,但它也繼承了一些中心化特徵。

Gate Ventures

LP Vault多樣化和專業化的趨勢

流動性是決定去中心化交易所(DEX)能否成功與中心化交易所(CEX)競爭的關鍵因素之一。從AMM到鏈下訂單簿,不同的機制在流動性提供上引入了獨特的創新。例如,AMM通過代幣對池提供流動性;vAMM引入了單資產池(例如USDC);在Peer-to-Pool模型中,LP保險庫充當所有交易者的對手方;鏈上訂單簿聚合多個代幣對的流動性,而鏈下訂單簿則依賴高頻量化做市商作爲流動性提供者。

流動性提供者的組成也在悄然變化。根據國際清算銀行(BIS)的研究,盡管流動性池機制以民主化的方式運作,但多樣化流動性池格式的出現——例如可調範圍的自動做市商(AMM)和特定功能的流動性池保險庫——已推動流動性提供向專業化發展。數據顯示,目前大部分流動性由一小部分具有專業知識和資本優勢的“成熟”流動性提供者提供,佔市場份額的65%-85%。相比之下,零售流動性提供者的參與水平要低得多,他們的收益也顯著低於專業流動性提供者。

Hyperliquid中的LP Vault,來源:Hyperliquid

如上圖所示,官方LP庫的年化平均收益率爲25.81%,但專業HF庫(高頻交易庫)具有更大的潛力和更廣闊的增長空間。目前,鏈上流動性創新正在取得顯著進展,DEX正處於這一進展的核心。

除了Hyperliquid,它將場外做市商(MMs)引入鏈上,並利用高吞吐量的Layer-1區塊鏈大幅改善交易體驗,基於流動性提供者(LP)機制的許多其他創新也在穩步湧現。這些進展不僅增強了流動性的深度和效率,還爲用戶提供了更豐富的功能和更優質的體驗,進一步加速了DEX生態系統的增長。

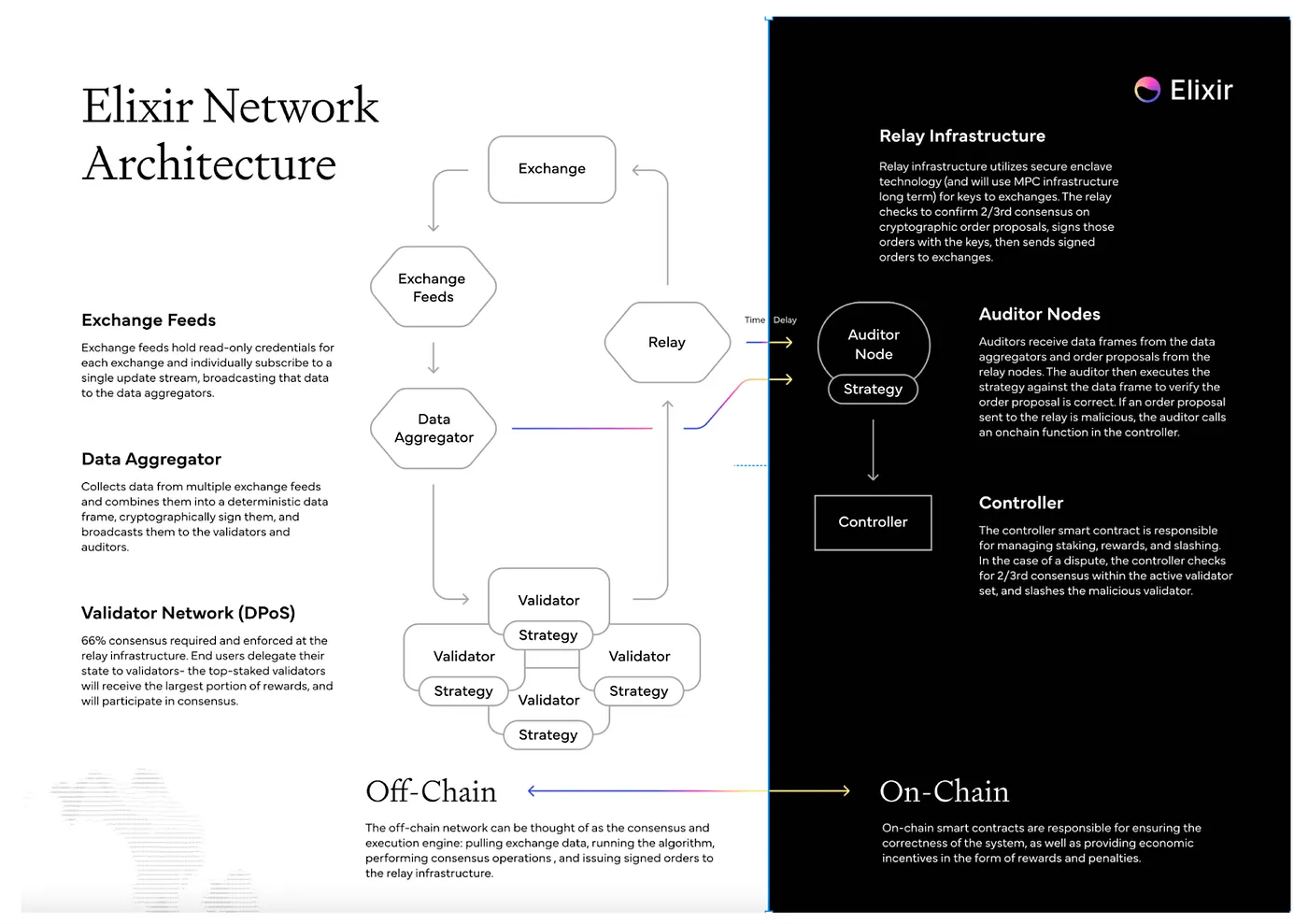

Elixir工作流,來源:Elixir

我們觀察到,Elixir 正在通過其模塊化流動性提供者機制推動創新。Elixir 採用了 Avellaneda-Stoikov 算法的定制變體,在去中心化交易所的訂單簿中部署流動性。通過這些中立策略,Elixir 能夠爲整個鏈上的長尾資產提供流動性。用戶可以利用這個算法平台作爲更專業的流動性提供者,而不局限於單一的中心化交易所(CEX)。目前,Injective、dYdX 和 Bluefin 等項目已經集成到其生態系統中。

在Elixir的鏈外組件中,系統首先從交易所獲取訂單數據。在數據聚合器驗證其有效性後,這些數據被發送到驗證節點。驗證節點運行算法生成訂單,而鏈上審計驗證節點負責審計這些訂單的籤名。最後,訂單被發送到相應的交易所執行。

與Hyperliquid相比,Elixir由於有鏈上審計驗證者的存在,提供了更透明的做市(MM)模型。然而,這種透明度也帶來了效率上的權衡,這仍然是它的主要挑戰之一。相比之下,Hyperliquid的流動性提供者(LP)金庫效率極高,但缺乏可擴展性。而Elixir的模塊化LP設計則能夠在所有訂單簿上提供流動性,展現出更強的適應性。

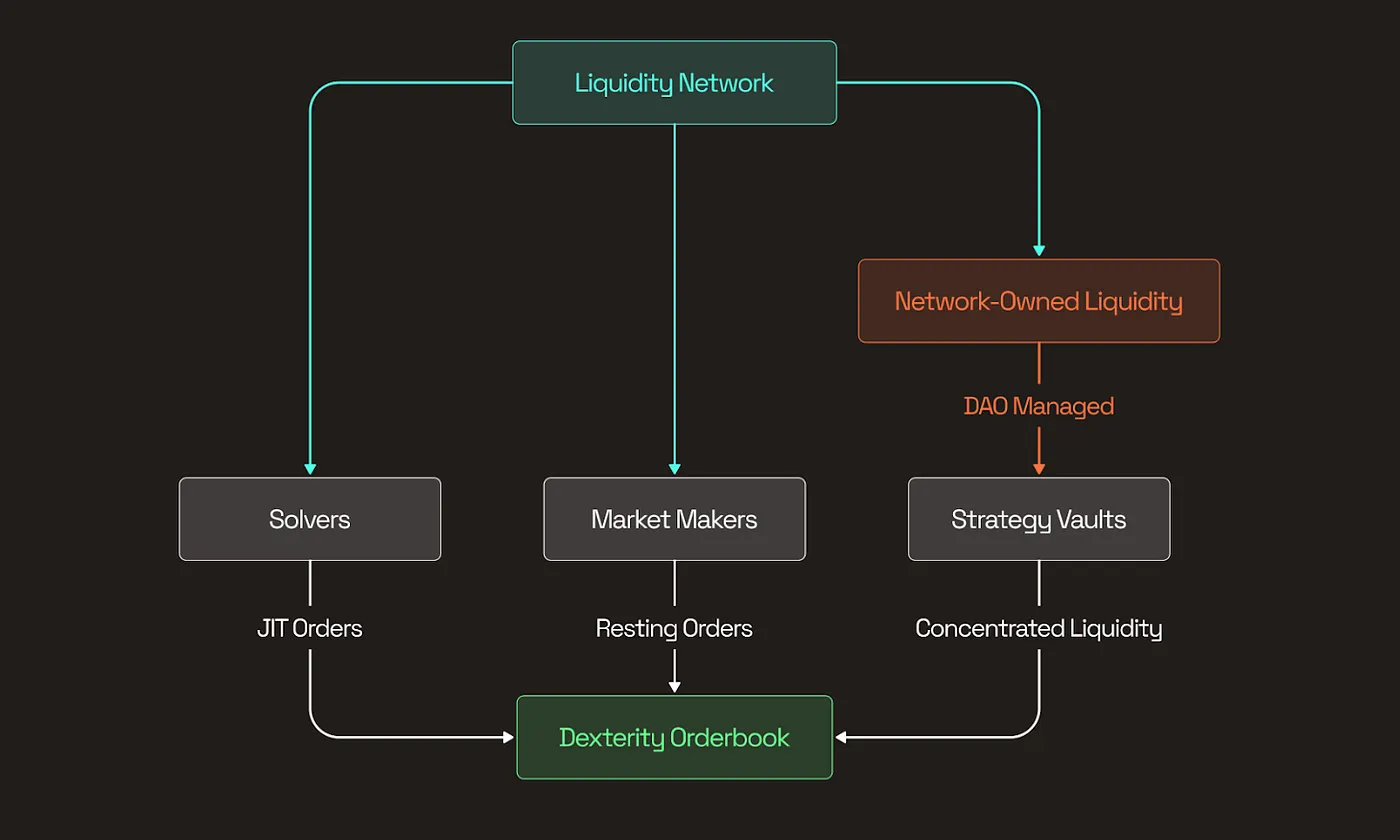

Spicenet 結構,來源:Spicenet 文檔

Elixir是一個高度創新的項目,自2021年以來一直在開發,旨在爲鏈上訂單簿提供一種新穎和通用的解決方案。目前,許多項目在流動性架構上實現了原子級的創新。例如,Spicenet和Liquorice已經集成了解決器、做市商(MMs)和流動性網路(NOL)池,以爲訂單簿提供低滑點的全球流動性。

NOL(流動性網路)本質上作爲用戶的流動性提供者(LP)保險庫。用戶和流動性提供者可以根據自己的風險偏好和回報目標將資金分配到不同的策略保險庫。這些保險庫專注於特定領域,如現貨交易、期貨交易或跨訂單簿流動性。通過這種方式,當做市激勵不足時,它們可以減輕流動性波動風險(LVR),確保流動性的更大穩定性和效率。

流動性發展趨勢

LP金庫是鏈上流動性中最基本和原子化的組成部分之一,目前正經歷一波模塊化創新。通過在多個前端去中心化交易所(DEX)之間進行整合,LP金庫使得交易體驗更加順暢,滑點更低。雖然傳統的自動做市商(AMM)模型因其簡單性和啓動的便利性,在初始流動性提供方面表現良好——尤其是對於meme和其他長尾資產,但在今天的去中心化金融(DeFi)時代,它已無法滿足主流資產所需的更高流動性標準。隨着交易從中心化交易所(CEX)遷移到去中心化交易所(DEX),用戶對滑點的敏感性和對主流資產交易高質量執行的需求只增不減。LP金庫的創新正成爲解決這一痛點的關鍵方案,流動性深度直接決定了中心化交易所(CEX)和去中心化交易所(DEX)之間競爭的結果。

當前鏈上流動性的趨勢顯示,長尾資產通常依賴於AMM LPs獲取初始流動性,但隨着其市值的增長,它們逐漸轉向基於訂單簿的交易。對於訂單簿去中心化交易所,流動性組成變得更加多樣化,不僅包括AMM LPs,還包括爲鏈下算法做市商(如Hyperliquid)提供支持的LP金庫或創新的鏈上做市商(如Elixir)。此外,這些去中心化交易所通過開放API集成第三方傳統做市商,以進一步提高流動性效率。

LP 資產池正朝着專業化和模塊化發展。這些專業化的 LP 資產池不僅顯著增強鏈上流動性深度,還主導鏈上流動性提供的份額。它們的創新爲用戶提供了更高質量的交易體驗,並爲 DEX 的持續增長提供了必要支持。總體而言,這些進步正在推動鏈上生態系統的繁榮,並縮小 DEX 和中心化交易所(CEX) 之間的差距。

免責聲明

本內容不構成要約、招攬或推薦。在做出任何投資決策之前,您應始終尋求獨立的專業建議。請注意,Gate和/或Gate Ventures可能會限制或禁止來自受限地區的用戶使用某些或全部服務。有關更多詳細信息,請閱讀適用的用戶協議。

關於Gate Ventures

Gate Ventures是Gate的風險投資部門,專注於投資去中心化基礎設施、生態系統和將在Web3時代重塑世界的應用程序。Gate Ventures與全球行業領袖合作,賦能團隊和初創公司,提供創新的願景和能力,重新定義社會與金融的互動。

官方網站:https://www.gate.com/ventures

感謝您的關注。