Vorschlag für das Design des BASE-Tokens

Diese BASE-Token-Ankündigung bietet eine seltene Gelegenheit, die Layer-2-Ökonomie von Grund auf neu zu denken.

BASE-Token-Diskussion: L2 Token-Ökonomie neu gestalten

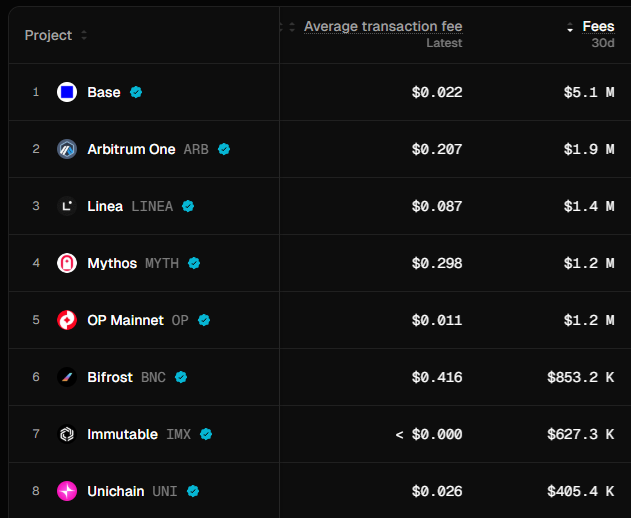

Layer-2-Netzwerke stehen vor einem zentralen ökonomischen Problem: Der Wettbewerbsdruck, die Transaktionskosten niedrig zu halten, schmälert die Einnahmen und führt zu einem ruinösen Preiswettbewerb. Mit $4,95 Mrd. TVL, 1 Mio. täglichen Nutzern und $5,1 Mio. Gebühren in 30 Tagen ist Base aktuell der führende L2. Entscheidend sind die enge Anbindung an Coinbase, die niedrigen, wettbewerbsfähigen Gebühren von durchschnittlich $0,02 pro Transaktion sowie die tiefe Integration in das EVM-Ökosystem.

https://tokenterminal.com/explorer/projects?v=NjRlNjYwYWNjOTk1YTQ3N2JhNDNiOGQ5

Dieser Vorschlag skizziert, wie das Token-Design für das erfolgreichste L2 aussehen könnte. Es geht darum, die Spitzenposition nicht nur zu sichern, sondern weiter auszubauen. Zentrale Empfehlung: Die Abhängigkeit von Gebühren als Haupteinnahmequelle deutlich reduzieren. Die Kombination von Quote-Currency-Mechanismen mit bewährten Bribing-Strategien und adaptiven ökonomischen Modellen schafft nachhaltige Wertschöpfung für Coinbase, Base und den BASE-Token.

BASE-Token-Chance

Traditionelle L2s fokussieren sich auf Transaktionsgebühren und übersehen damit den wichtigsten Werttreiber erfolgreicher Krypto-Assets. Wie @mosayeri beobachtete: „Die Kryptoszene hat die Wertzuwachs-Story von L1-Assets falsch gedeutet, indem sie bloß die Gebühren als Haupttreiber sieht.“ ETH und SOL schöpfen ihren Wert primär daraus, in AMM-Pools als Quote-Currency gebunden zu sein – nicht aus den Gas-Gebühren.

Das eröffnet BASE die Chance, sich als Haupt-Quote-Currency auf whitelisten DEXs im Base-Ökosystem zu etablieren. Statt im Verdrängungswettbewerb um sinkende Gebührenerlöse zu stehen, würde BASE durch echte Liquiditätsnachfrage über Handelspaare systematisch gebraucht.

Mechanismen der Wertschöpfung als Quote-Currency

Nutzer locken BASE-Token, um veBASE (vote-escrowed BASE) zu erhalten und damit Governance-Rechte bei der Gebührenverteilung zu erwerben. VeBASE-Inhaber lenken Rewards gezielt in AMM-Pools mit BASE als Quote-Currency; die Verteilung passt sich automatisch den Netzwerk-Gesundheitsmetriken an. Dadurch steigt mit Wachstum des Ökosystems die Nachfrage nach gesperrten BASE-Tokens, weil sie direkt mit Liquiditätsanreizen verknüpft sind.

Das System baut auf etablierten Quote-Currency-Konzepten wie Virtuals auf und ergänzt sie um einen vote-escrowed Voting-Mechanismus wie bei @aerodromefi/aerodrome-launch-tokenomics-30b546654a91">Aerodrome – allerdings ohne Rückverteilung der Gebühren aus Pools an die Wähler. Ein Teil der Sequencer-Einnahmen wird für Anreize in BASE-gepreisten Pools verwendet, auch über die Bootstrap-Phase hinaus. Im Unterschied zu statischen Modellen reagiert die dynamische Gebührendistribution durch ML-Algorithmen in Echtzeit auf Netzwerkaktivität, DEX-Volumen und Ökosystemwachstum, um Anreize optimal zu steuern.

Der Mechanismus fördert einen Wettbewerb ähnlich den Curve Wars: Protokolle akkumulieren BASE-Governance-Tokens, um Liquiditätsanreize zu sichern. Je größer das Base-Ökosystem, desto mehr Protokolle benötigen BASE-Liquidität, wodurch das Umlaufangebot sinkt und Nachfragedruck entsteht. Gleichzeitig ermöglicht der Ansatz umfangreiche Token-Swaps mit marktführenden Base-Protokollen, was die dezentralisierte Eigentümerstruktur stärkt. Base kann fremde Tokens als Seed für eigene BASE-Quote-Pools einsetzen, und die daraus entstehenden Handelsgebühren aus Protocol Owned Liquidity (POL) bieten eine nachhaltige, langfristige Einnahmequelle.

Das adaptive ökonomische System

Bisherige L2-Token-Modelle arbeiten mit festen Verteilungsplänen, die auf Marktveränderungen nicht reagieren. BASE setzt ein fortschrittliches, adaptives System ein, das über die Gebühranpassungen von Ethereums EIP-1559 hinausgeht.

Basierend auf adoptionsbasierten Vesting-Prinzipien implementiert BASE eine dynamische Emissionssteuerung, die auf Ökosystem-Nachfragesignale reagiert und zwei strategische Buckets nutzt:

Verteilungs-Bucket (Coinbase-Reserve, Protokoll-Treasury, Community & Nutzer): Erhält erhöhte Emissionen bei starken KPIs, um Wertverteilung bei hoher Adoption zu optimieren.

Wachstums- & Entwicklungs-Bucket (Ecosystem Fund, Builder, Validatoren & Infrastruktur): Erhält mehr Anreize bei schwachen KPIs, fördert Entwicklung und Netzwerksicherheit in kritischen Phasen.

Der Wachstums-Bucket umfasst alle Quote-Currency-Pool-Incentives, die über den Ecosystem Fund an Protokolle mit BASE als Hauptpaar ausgeschüttet werden. Damit ist das adaptive Emissionssystem direkt mit der Wertschöpfung über Quote-Currency verknüpft.

Die Emissionen fallen während der Vesting-Phase nie auf null – das System passt die Gewichtung dynamisch an Markt und Ökosystemgesundheit an. Machine-Learning-Modelle analysieren diverse Faktoren, um Governance-Engpässe zu verhindern und optimale Stakeholder-Ausrichtung über die Marktzyklen zu sichern.

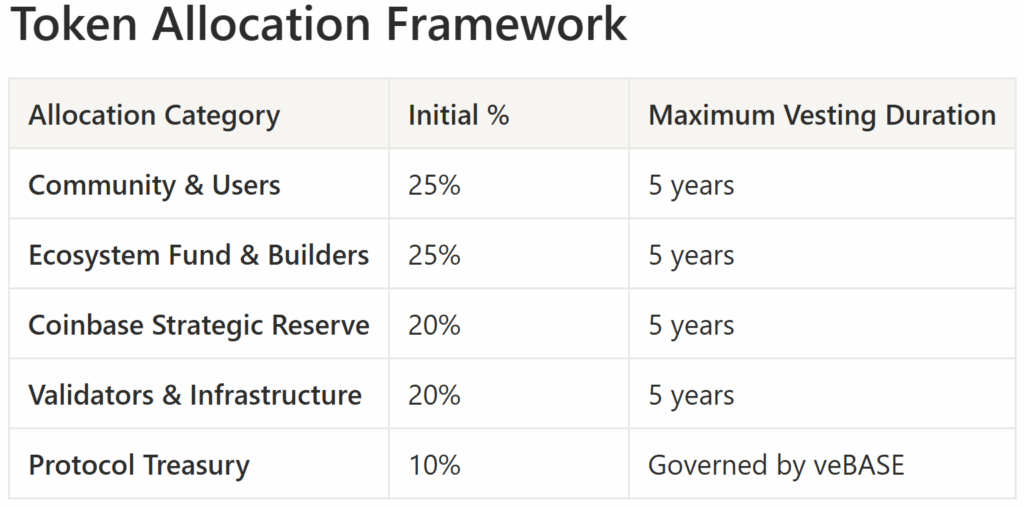

BASE-Token-Allokationsrahmen

Die Grafik zeigt beispielhafte BASE-Token-Allokationen und maximale Vesting-Zeiträume. Die finalen Vesting-Dauern können je nach Parametrisierung des adaptiven Emissionssystems variieren.

Wichtige Merkmale:

- Adaptives Emissionssystem: Alle Allokationen nutzen dynamische Pläne. Verteilungs-Buckets erhalten höhere Emissionen bei starker Adoption, Wachstums-Buckets mehr Incentives in schwachen Phasen

- COIN-Investoren-Alignment: Die 20-%-Reserve von Coinbase sorgt für direkten Wertbezug ohne regulatorische Hürden

- Fortschreitende Dezentralisierung: Validator-Incentives (20 %) sichern die Netzwerksicherheit beim Bootstrap, Community-Allokationen fördern die nachhaltige, dezentrale Eigentümerschaft

- Ausgewogene Entwicklung: Gleichgewicht zwischen Community-Rewards und Ökosystemförderung sichert Adoption und Entwicklerbindung

Die endgültige Allokation bedarf umfassender tokenökonomischer Analyse, juristischer Bewertung und Community-Feedback für nachhaltige Ökonomie, regulatorische Konformität und Nutzerinteressen.

Strategischer Wert und Auswirkungen für Coinbase

Die Tokenisierung von Base bedeutet mehr als Umsatzdiversifikation. Während aktuell moderate Sequencer-Gebühren generiert werden (bewusst niedrig gehalten), kann die Tokenisierung mit der strategischen Reserve sofort über $4 Mrd. Wert schaffen.

Das bestehende Modell stößt an Grenzen. Brian Armstrong betonte den Fokus auf niedrige Gebühren, da höhere Gebühren Nutzer zu Konkurrenzprojekten mit Token-Incentives treiben. Dies erzeugt das Dilemma zwischen Umsatz und Wachstum.

Die Tokenisierung löst dieses Dilemma, indem Anreize von der Gebührenabschöpfung auf Ökosystemwachstum und Wertakquise umgestellt werden. Die strategische Reserve von 20 % bringt Coinbases Interessen in Einklang mit dem langfristigen Erfolg von Base und nimmt den Druck, Gebühren maximieren zu müssen. Token-Emissionen finanzieren Wachstum ohne Bilanzbelastung und ermöglichen wettbewerbsfähige Rewards wie andere L2s.

Strategische Vorteile gehen über kurzfristige Gewinne hinaus. Coinbase kann institutionelle Verwahrungsdienste für BASE anbieten, generiert wiederkehrende Gebühren und positioniert sich als führendes Gateway für BASE. Die Integration von Coinbase One senkt die Akquisekosten durch BASE-Belohnungen, Rabatte und Plattform-Vorteile, was die Kundenbindung und den Lifetime-Value steigert.

Distributionsstrategie

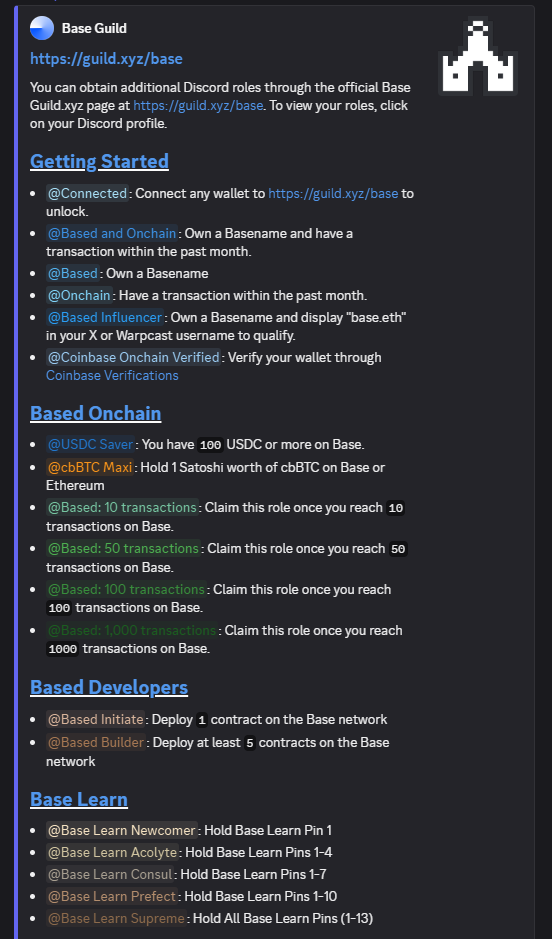

Die Verteilungsstrategie muss Coinbases Nutzerbasis mit Base-Ökosystem-Teilnehmern ausbalancieren. Während @Architect9000 „Airdrop nur für Coinbase-One-Mitglieder“ als Anti-Sybil-Maßnahme empfiehlt, ist faire Verteilung nur mit aktiven Onchain-Nutzern und verifizierten Discord-Buildern möglich.

Erworbene Rollen im Base-Community-Discord dienen als Indikator für Nutzerbindung und können mit individuellen BASE-Airdrop-Allokationen verknüpft werden.

Der doppelte Ansatz fördert sowohl die Bindung von CEX-Nutzern als auch echte L2-Ökosystem-Partizipation.

Die Tokenisierung macht BASE zum institutionellen Collateral und schlägt die Brücke zwischen TradFi und DeFi. Wie @YTJiaFF festhält: „Mit COIN als Rückhalt wird der BASE-Token zur sicheren Brücke, die börsennotierte Unternehmen mit Krypto-Assets verbindet.“ Institutionen können BASE bei Coinbase verwahren und als Onchain-Collateral in DeFi-Protokollen sowie als Offchain-Collateral in traditionellen Kreditmärkten nutzen. Diese Dualität schafft den ersten Krypto-Token, der speziell für Unternehmenskreditmärkte konzipiert ist und traditionellen Finanzinstituten den Zugang zu Krypto-Liquidität bei regulatorischer Konformität ermöglicht.

Der Weg zur progressiven Dezentralisierung

Die Umstellung erfolgt in drei Phasen, wobei Innovation und Stabilität ausbalanciert werden. Base hat Stufe 1 von 3 erreicht. Mit Stufe 2 müssen Sequencer von Drittanbietern bezahlt werden, was die Tokenisierung unabdingbar macht.

Phase 1: Coinbase kontrolliert den Sequencer und startet Token-Incentives sowie Community-Governance für die Gebührenverteilung. Das Quote-Currency-Modell wird unter KPI-gesteuerten Anreizen erprobt.

Phase 2: Hybridmodell mit dezentralen Validatoren, die BASE staken, während Coinbase drei Slots als Übergang behält. Prediction-Market-Governance (@sekarl/eli5-what-is-futarchy-ba2978d5d91b">Futarchy) kommt zum Einsatz: veBASE-Inhaber setzen auf Implementierungserfolg, marktbewährte Vorschläge werden bevorzugt genehmigt.

Phase 3: Vollständige Dezentralisierung mit offenen Validatoren und kompletter Community-Kontrolle. Coinbase wird regulärer Teilnehmer, hält strategische Token-Bestände. Fortschrittliche MEV-Koordination auf mehreren Chains und institutionelle Kreditmärkte erweitern sich in die klassische Finanzwelt.

Marktpositionierung und Wettbewerbsvorteil

BASE betritt einen Markt, in dem bestehende L2-Tokens Schwierigkeiten haben, Netzwerkwert zu realisieren. ARB, OP und MATIC unterperformen trotz Ökosystemwachstum gegenüber ETH – ein Indiz für strukturelle Probleme herkömmlicher L2-Token-Modelle. Die Protokolle leiden unter Verkaufsdruck durch Token-Freischaltungen ohne entsprechende Nachfrage.

BASEs Quote-Currency-Modell löst diese Probleme durch echte Nutzung: AMM-Quote-Liquiditäts-Einlagen erzeugen organischen Kaufdruck, der mit dem Ökosystemwachstum skaliert – weg von spekulativer hin zur unverzichtbaren Infrastruktur.

Die Differenzierung reicht über das Token-Design hinaus: Regulatorische Klarheit, institutioneller Zugang und Compliance auf Unternehmensebene sind entscheidend. Coinbase bietet regulatorisches Know-how, das dezentrale Wettbewerber nicht bieten können. Das Quote-Currency-Modell schafft eindeutig nutzbare Funktionen und minimiert das Risiko einer Wertpapierklassifizierung.

Fazit: Entscheidung zwischen Gebührenabschöpfung und exponentiellem Wert

Die entscheidende Frage ist nicht, ob Coinbase einen Token launcht, sondern ob sie auf begrenzte Gebührenerlöse setzen oder exponentiellen Wert durch Tokenisierung schaffen.

Das aktuelle Einnahmemodell bringt $180 Mio. ($5 Mio./Monat × 12 × 3 Jahre) in drei Jahren. Eine strategische BASE-Tokenisierung könnte hingegen ca. $4 Mrd. kombinierte Wertschöpfung generieren – durch Token-Allokation ($10 Mrd. initiale FDV × 0,2 = $2 Mrd.) und Wertsteigerung via

- Quote-Currency-Nachfrage

- adaptive, smarte Incentive-Emission

- POL – Einnahmen vergleichbar mit Sequencer-Gebühren

- Ökosystem-Beschleunigung

im Wert von weiteren $2 Mrd.

Diese Zahlen sind konservativ – sie setzen Parität mit anderen L2s und aktuelle Gebühr-/TVL-Werte voraus; ein Coinbase-Premium ist nicht enthalten.

Das ist eine große Wertschöpfungschance für Coinbase. Das Quote-Currency-Modell löst das Dilemma zwischen Wachstum und Umsatz und positioniert BASE als zentrale Infrastruktur für das wachsende Base-Ökosystem. Frühe Dominanz durch dieses L2-Design schafft Wettbewerbsvorteile, die die Marktführerschaft von Base weiter stärken könnten.

Für die Kryptoindustrie insgesamt könnte die BASE-Tokenisierung die Reife der L2-Ökonomie signalisieren – weg von Gebührenabhängigkeit hin zu echter, nutzungsgetriebener Wertschöpfung. Wie @jack_anorak sagt: „Der BASE-Token ist eine Produktentscheidung. Base will Token-Stimulus und muss neutralen Blockspace bieten.“

Coinbases Entscheidung zwischen begrenzter Gebührenabschöpfung und exponentiellem Tokenisierungswert ist ein Wendepunkt für BASEs Kurs und Coinbases Rolle im Kryptomarkt.

Der konsolidierte Token-Design-Vorschlag beruht auf Community-Diskussionen und den Impulsen von Dr. Achim Struve in Zusammenarbeit mit Outlier Ventures’ Token-Design-AI-Agent. Besonderer Dank an @0xRak für das Review und wertvolle Kommentare.

Abonnieren Sie den Newsletter

Möchten Sie wöchentlich Insights von Outlier Ventures direkt ins Postfach erhalten? Melden Sie sich zum Newsletter an, um immer einen Schritt voraus zu sein.

Haftungsausschluss:

- Dieser Artikel wurde von [outlierventures] übernommen. Urheberrechte liegen bei [Dr. Achim Struve]. Bei Einwänden wenden Sie sich bitte an das Gate Learn-Team, das Ihr Anliegen zeitnah bearbeitet.

- Haftungsausschluss: Die in diesem Artikel geäußerten Ansichten und Meinungen spiegeln ausschließlich die Meinung des Autors wider und stellen keine Anlageberatung dar.

- Übersetzungen in andere Sprachen erfolgen durch das Gate Learn-Team. Sofern nicht anders angegeben, ist das Kopieren, Verteilen oder Plagiieren von Übersetzungen untersagt.

Teilen

Inhalt

BASE Token Diskussion: Neugestaltung der L2 Token-Ökonomie

BASE Token Chancen

Mechanismen zur Wertsteigerung der Notierungswährung

Das adaptive Wirtschaftssystem

Token-Allokationsmodell für den BASE Token

Strategischer Wert und Bedeutung für Coinbase

Schrittweise Dezentralisierung: Der Weg dorthin

Marktpositionierung und Wettbewerbsvorteil

Fazit: Die entscheidende Wahl zwischen Gebührenabschöpfung und exponentiellem Wachstum

Aktuelle Entwicklungen werden fortlaufend bereitgestellt

Verwandte Artikel

Was ist das Plume-Netzwerk

Schlacht der öffentlichen Ketten: Analyse der On-Chain-Daten und Investitionslogik von ETH, SOL, SUI, APT, BNB und TON

Ein umfassender Leitfaden zu LayerEdge

Solanas Game-First Layer 2, treibt die Revolution der One-Click-Blockchain-Bereitstellung voran

Astar und Sonys strategisches Upgrade der Kette