DeFi se está jugando el tipo y podría acabar siendo CeFi: Las claves de la tendencia de recompra de tokens

Cuando los administradores de Uniswap presentaron la propuesta “UNIfication” el 10 de noviembre, no parecía una simple actualización de protocolo, sino una auténtica transformación corporativa.

El plan activa las comisiones dormidas del protocolo, las canaliza a través de un nuevo motor de tesorería en la blockchain y emplea esos fondos para comprar y quemar tokens UNI. Este modelo reproduce el esquema de recompra de acciones típico en las finanzas tradicionales.

Al día siguiente, Lido presentó un mecanismo similar. Su DAO propuso un sistema automatizado de recompra que redirige el excedente de ingresos por staking a la adquisición de su token de gobernanza, LDO, siempre que el precio de Ethereum supere los 3 000 $ y los ingresos anualizados superen los 40 millones de dólares.

Este enfoque es deliberadamente anticíclico: se vuelve más agresivo en mercados alcistas y más prudente cuando las condiciones se contraen.

Estas iniciativas marcan una evolución relevante para las finanzas descentralizadas.

Después de años dominados por meme tokens y campañas de liquidez basadas en incentivos, los grandes protocolos DeFi están reposicionándose en torno a los verdaderos fundamentos de mercado: ingresos, captación de comisiones y eficiencia de capital.

Sin embargo, este giro obliga al sector a afrontar incómodos interrogantes sobre el control, la sostenibilidad y si la descentralización está cediendo ante la lógica empresarial.

La nueva lógica financiera de DeFi

Durante buena parte de 2024, el crecimiento de DeFi se sustentó en el impulso cultural, los programas de incentivos y la minería de liquidez. La reciente reactivación de comisiones y la adopción de marcos de recompra revelan un intento de vincular el valor del token directamente al rendimiento del negocio.

En el caso de Uniswap, el plan para retirar hasta 100 millones de UNI transforma el token de simple activo de gobernanza en una participación sobre la economía del protocolo, aunque sin las garantías legales o derechos de flujo de caja propios de la renta variable.

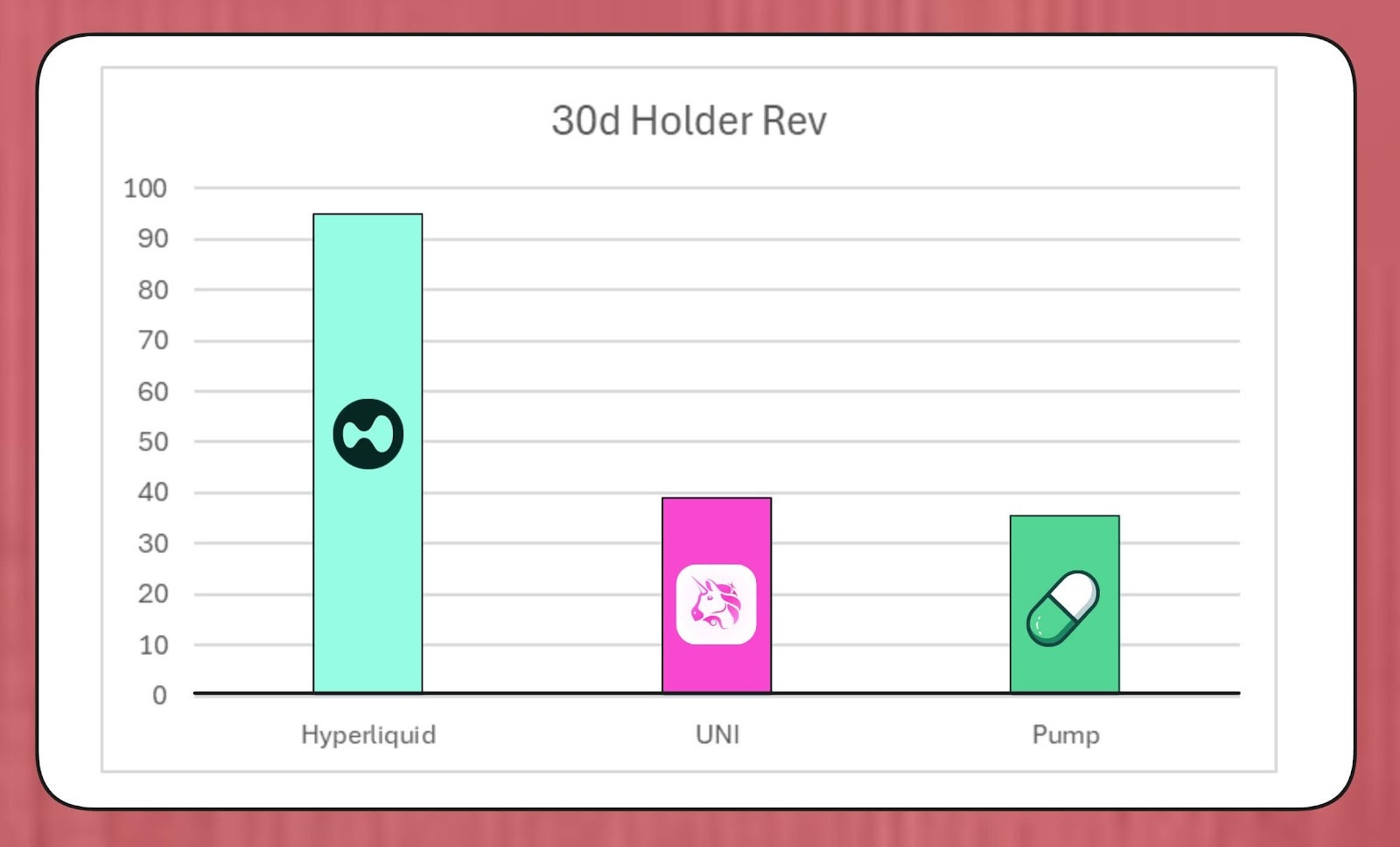

La envergadura de estos programas es considerable. El investigador BREAD de MegaETH Labs estima que Uniswap podría alcanzar una capacidad de recompra de unos 38 millones de dólares mensuales con las comisiones actuales.

Esa cifra superaría la velocidad de recompra de Pump.fun, aunque se quedaría por debajo de los 95 millones estimados para Hyperliquid.

Hyperliquid vs. Uniswap vs. Pump.fun: Recompra de tokens (Fuente: Bread)

El modelo de Lido podría facilitar unas recompras anuales de 10 millones de dólares, con los LDO adquiridos emparejados con wstETH e inyectados en pools de liquidez para aumentar la profundidad de mercado.

Al mismo tiempo, otras iniciativas similares avanzan con rapidez. Jupiter destina el 50 % de sus ingresos operativos a recompras de JUP. dYdX aparta una cuarta parte de las comisiones de red para recompras e incentivos a validadores. Aave proyecta también comprometer hasta 50 millones de dólares anuales en recompras gestionadas por su tesorería.

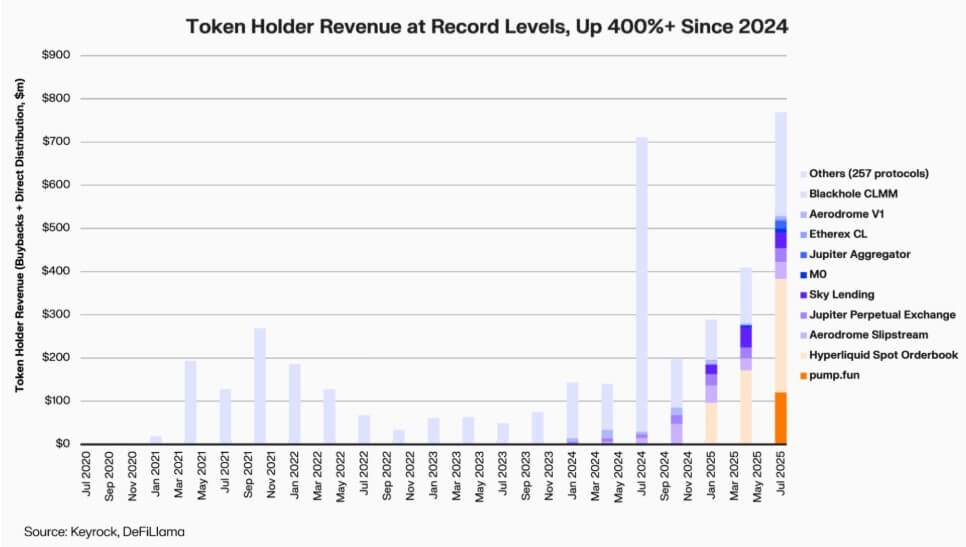

Los datos de Keyrock revelan que los pagos vinculados a ingresos para los holders de tokens se han multiplicado por cinco desde 2024. Solo en julio, los protocolos distribuyeron o gastaron unos 800 millones de dólares en recompras e incentivos.

Ingresos para holders en protocolos DeFi (Fuente: Keyrock)

Actualmente, cerca del 64 % de los ingresos de los principales protocolos se canaliza de vuelta a los holders de tokens, un cambio radical frente a ciclos anteriores donde primaba la reinversión sobre la distribución.

Esta dinámica muestra una convicción creciente: la escasez y los ingresos recurrentes son ahora el centro de la narrativa de valor en DeFi.

La institucionalización de la economía de tokens

La oleada de recompras refleja cómo DeFi se alinea cada vez más con las finanzas institucionales.

Los protocolos DeFi adoptan métricas conocidas como el ratio precio/ventas, umbrales de rentabilidad y tasas netas de distribución para comunicar valor a los inversores que los analizan como empresas en fase de crecimiento.

Esta convergencia aporta a los gestores de fondos un lenguaje de análisis común, pero también exige disciplina y transparencia, retos para los que DeFi no fue concebido.

Keyrock ya advierte que muchos programas dependen, sobre todo, de reservas de tesorería existentes y no de flujos de caja recurrentes y sólidos.

Esta estrategia puede sostener los precios a corto plazo, pero pone en duda la sostenibilidad a largo plazo, sobre todo en mercados donde los ingresos por comisiones son cíclicos y correlacionan con el alza de los precios de los tokens.

Además, analistas como Marc Ajoon, de Blockworks, sostienen que las recompras discrecionales suelen tener un impacto limitado en el mercado y pueden exponer a los protocolos a pérdidas no realizadas si los precios de los tokens bajan.

Por eso, Ajoon defiende sistemas automáticos basados en datos: invertir cuando las valoraciones son bajas, reinvertir si los indicadores de crecimiento flaquean y asegurar que las recompras reflejen el rendimiento real y no la presión especulativa.

Él afirma:

“En su estado actual, las recompras no son una solución mágica... Por la narrativa de recompra, se priorizan ciegamente sobre otras alternativas con mayor ROI.”

El CIO de Arca, Jeff Dorman, adopta una visión más global.

Para él, aunque las recompras corporativas reducen el número de acciones en circulación, los tokens existen en redes donde el suministro no puede ajustarse mediante reestructuraciones o fusiones clásicas.

Así, quemar tokens puede llevar a un sistema totalmente distribuido, mientras que retenerlos permite nuevas emisiones si la demanda o el crecimiento lo requieren. Esa dualidad hace que las decisiones de asignación de capital sean más trascendentes en DeFi que en los mercados de renta variable.

Aparecen nuevos riesgos

La lógica financiera de las recompras es clara, pero su impacto en la gobernanza es mucho menos sencillo.

Por ejemplo, la propuesta UNIfication de Uniswap trasladaría el control operativo de su fundación comunitaria a Uniswap Labs, una empresa privada. Esa centralización preocupa a muchos analistas que ven en ella el riesgo de reproducir las jerarquías que la gobernanza descentralizada buscaba evitar.

En este contexto, el investigador DeFi Ignas advierte:

“La visión original de la descentralización cripto está en apuros.”

Ignas destaca cómo estos movimientos se han acelerado en los últimos años y se evidencian en la reacción de los protocolos DeFi ante incidentes de seguridad, con apagones de emergencia o decisiones rápidas tomadas por los equipos principales.

Para él, el problema es que la concentración de poder, aunque se justifique económicamente, puede minar la transparencia y la participación de los usuarios.

Por el contrario, los defensores argumentan que esta consolidación responde a motivos prácticos, no ideológicos.

Eddy Lazzarin, CTO de A16z, describe UNIfication como un modelo “de circuito cerrado” en el que los ingresos generados por la infraestructura descentralizada llegan directamente a los holders de tokens.

Asegura que la DAO seguiría teniendo potestad para emitir nuevos tokens en futuros desarrollos, combinando flexibilidad con disciplina financiera.

La tensión entre gobernanza distribuida y ejecución ejecutiva no es nueva, pero sus consecuencias financieras son cada vez mayores.

Los grandes protocolos gestionan tesorerías de cientos de millones de dólares y sus decisiones estratégicas afectan a ecosistemas completos de liquidez. Así, a medida que la economía DeFi madura, el debate sobre gobernanza pasa de lo filosófico al balance de resultados.

El examen de madurez de DeFi

La aceleración de las recompras de tokens evidencia que las finanzas descentralizadas evolucionan hacia un sector más estructurado y orientado a métricas. La transparencia de flujos, la responsabilidad por resultados y la alineación con los inversores sustituyen la experimentación libre que definía el espacio.

Pero esa madurez conlleva nuevos riesgos: la gobernanza puede inclinarse hacia el control central, los reguladores quizá consideren las recompras como dividendos de facto y los equipos pueden desviar recursos de la innovación hacia la ingeniería financiera.

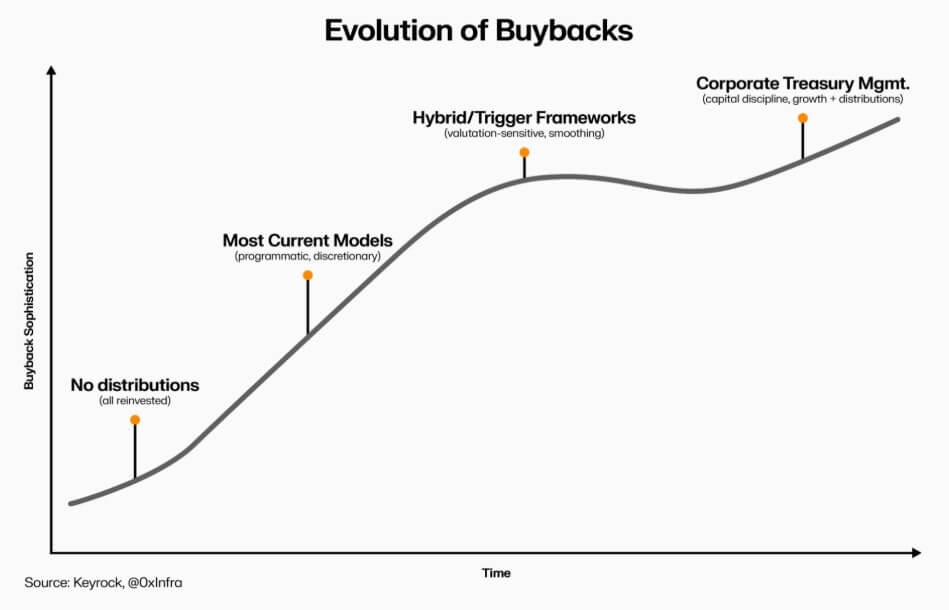

La solidez de esta transición dependerá de su ejecución. Los modelos programáticos pueden garantizar transparencia y preservar la descentralización mediante la automatización en blockchain. Los sistemas de recompra discrecional, aunque más ágiles, pueden poner en peligro la credibilidad y la seguridad jurídica.

Evolución de las recompras de tokens DeFi (Fuente: Keyrock)

Por otro lado, los sistemas híbridos que vinculan las recompras a métricas de red objetivas podrían ser una solución intermedia, aunque pocos han demostrado solidez en mercados activos.

Lo que sí es evidente es que la relación de DeFi con las finanzas tradicionales va más allá de la imitación. El sector integra prácticas corporativas como la gestión de tesorería, la asignación de capital y la disciplina de balance, sin renunciar a su base open-source.

Las recompras de tokens simbolizan esta convergencia, fusionando lógica de mercado y disciplina económica, y transformando los protocolos en organizaciones autofinanciadas y orientadas a ingresos, responsables ante sus comunidades y evaluadas por su ejecución, no por su ideología.

Aviso legal:

- Este artículo es una reimpresión de [CryptoSlate]. Todos los derechos de autor pertenecen al autor original [Oluwapelumi Adejumo]. Si tienes alguna objeción sobre esta reimpresión, ponte en contacto con el equipo de Gate Learn, que la gestionará sin demora.

- Exención de responsabilidad: Las opiniones y puntos de vista expresados en este artículo corresponden exclusivamente al autor y no constituyen ningún tipo de asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain