Agujero negro financiero: las stablecoins están devorando a los bancos

Nota editorial: En el proceso de digitalización del sistema financiero global, las stablecoins se han convertido en una fuerza imparable. Operan fuera de los bancos tradicionales, los fondos del mercado monetario y los sistemas de pago, pero están transformando activamente los flujos de dólares, desafiando los mecanismos de transmisión de la política monetaria y generando debates profundos sobre la naturaleza esencial del orden financiero.

Este artículo examina las stablecoins desde la perspectiva histórica del “narrow banking”, analizando cómo replican este modelo en la cadena y cómo afectan a los mercados de bonos del Tesoro estadounidense y a la liquidez financiera global mediante el “efecto agujero negro de liquidez”. Ante la evolución de los marcos regulatorios, la expansión no cíclica de las stablecoins y sus riesgos sistémicos se han convertido en cuestiones centrales en los círculos financieros.

Sigue el artículo original:

Las stablecoins resucitan el “narrow banking”

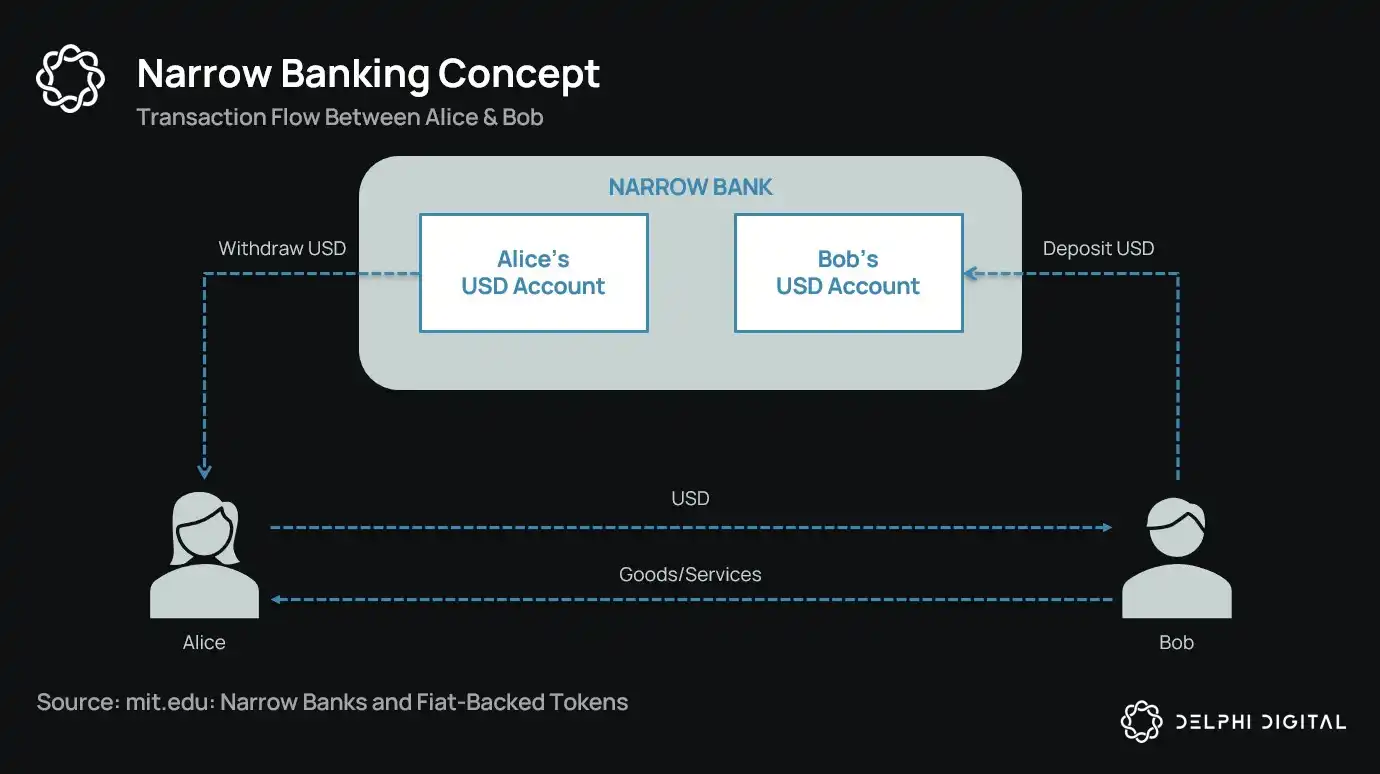

Durante más de un siglo, los reformadores monetarios han propuesto versiones diversas del “narrow banking”: instituciones financieras que emiten moneda pero no conceden crédito. Desde el Chicago Plan de los años treinta hasta la propuesta actual de The Narrow Bank (TNB), la idea principal es evitar crisis bancarias y riesgos sistémicos exigiendo a los emisores de moneda que mantengan únicamente activos seguros y líquidos, como bonos públicos.

Sin embargo, los reguladores han rechazado de manera consistente la adopción del narrow banking.

¿Por qué? Porque, aunque sean teóricamente seguros, los narrow banks alterarían el núcleo del sistema bancario moderno: el mecanismo de creación de crédito. Vaciarían los depósitos de los bancos comerciales, acapararían colateral sin riesgo y romperían el vínculo entre los pasivos a corto plazo y la concesión de crédito productivo.

Irónicamente, el sector cripto ha “resucitado” el modelo narrow banking en forma de stablecoins respaldadas por dinero fiat. Las stablecoins funcionan prácticamente igual que los pasivos de un narrow bank: están totalmente garantizadas, pueden canjearse de inmediato y están respaldadas sobre todo por bonos del Tesoro estadounidense.

Tras las sucesivas quiebras bancarias en la Gran Depresión, los economistas de la Escuela de Chicago propusieron una idea: separar por completo la creación de dinero del riesgo de crédito. Según el “Chicago Plan” de 1933, los bancos debían mantener reservas al 100 % frente a los depósitos a la vista, y los préstamos solo podían provenir de depósitos a plazo o capital, nunca de los depósitos usados para pagos.

La intención era eliminar las quiebras bancarias y reducir la inestabilidad financiera. Porque si los bancos no pudieran utilizar los depósitos para prestar, no quebrarían por falta de liquidez.

En los últimos años, la idea ha regresado como “narrow banking”. Los narrow banks aceptan depósitos pero solo invierten en valores públicos seguros y a corto plazo, como letras del Tesoro o reservas de la Fed. Un caso reciente es The Narrow Bank (TNB), que en 2018 solicitó acceso a los intereses sobre reservas excedentarias de la Fed (IOER), pero fue rechazada. La Fed temía que TNB se convirtiera en una alternativa de depósito sin riesgo y con alta rentabilidad que “debilitaría el mecanismo de transmisión de la política monetaria”.

Lo que realmente preocupa a los reguladores es: si los narrow banks triunfan, pueden desestabilizar el sistema de banca comercial, vaciar depósitos de los bancos tradicionales y acaparar activos seguros. En esencia, los narrow banks crean instrumentos similares al dinero sin respaldar la función de intermediación crediticia.

Mi opinión personal de “teoría de la conspiración” es que el sistema bancario actual es, en el fondo, una ilusión apalancada que funciona mientras nadie intenta “salir”. Y los narrow banks amenazan directamente ese modelo. Pero si lo piensas bien, no es una conspiración, sino una muestra de la fragilidad del sistema vigente.

Los bancos centrales no imprimen dinero directamente; lo controlan indirectamente a través de los bancos comerciales: fomentan o restringen el crédito, apoyan en crisis y mantienen la liquidez de la deuda pública mediante la inyección de reservas. A cambio, los bancos comerciales obtienen liquidez gratuita, tolerancia regulatoria y promesas implícitas de rescate en situaciones de crisis. En este esquema, los bancos comerciales no son actores neutrales del mercado, sino instrumentos de intervención estatal en la economía.

Imagina ahora un banco que dijera: “No queremos apalancamiento; solo queremos ofrecer dinero seguro respaldado 1:1 por bonos del Tesoro o reservas de la Fed”. Esto haría obsoleto el modelo de reserva fraccionaria, amenazando el sistema actual.

El rechazo de la Fed a la cuenta principal de TNB ejemplifica la amenaza. El problema no es que TNB pudiera fracasar, sino que podría tener éxito. Si cualquier persona tuviera acceso a una moneda siempre líquida, sin riesgo de crédito y con intereses, ¿para qué dejar el dinero en bancos tradicionales?

Aquí es donde entran las stablecoins.

Las stablecoins respaldadas por dinero fiat han replicado el modelo narrow banking: emiten pasivos digitales canjeables por dólares y los respaldan 1:1 con reservas seguras y líquidas fuera de la cadena. Igual que los narrow banks, los emisores de stablecoins no emplean sus reservas para prestar. Aunque emisores como Tether no paguen intereses a los usuarios, ese aspecto queda fuera de este artículo. Nos centramos en la función de las stablecoins en la estructura monetaria moderna.

Los activos son libres de riesgo, los pasivos pueden canjearse al instante, tienen las propiedades de una moneda a valor nominal; no hay creación de crédito, ni desajuste de vencimientos, ni apalancamiento.

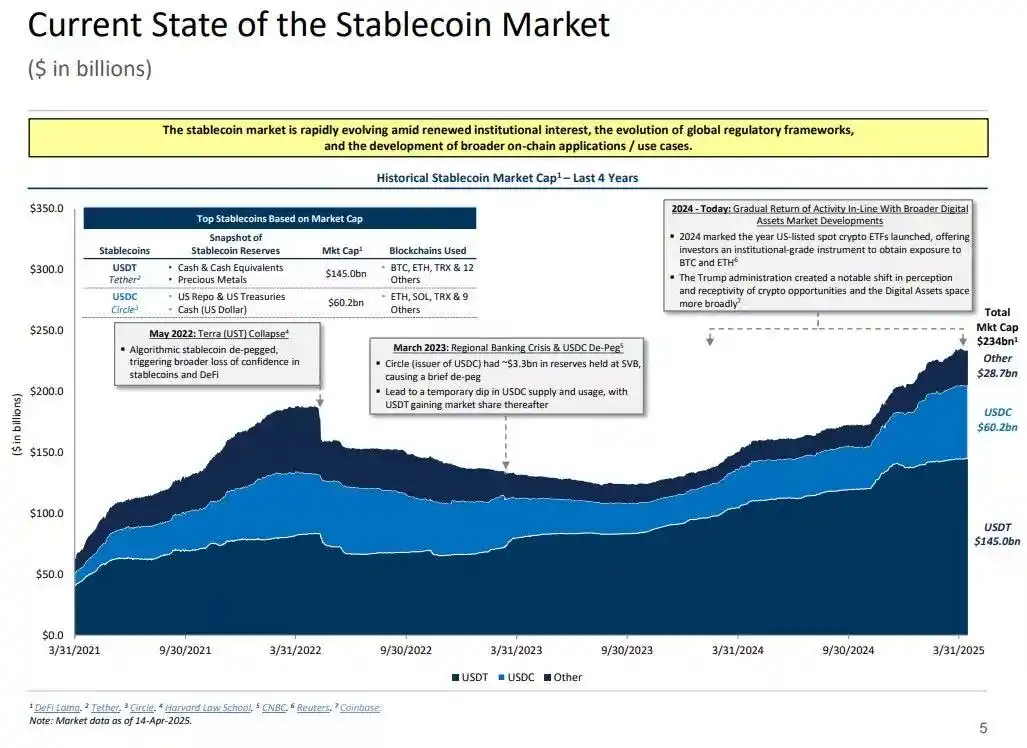

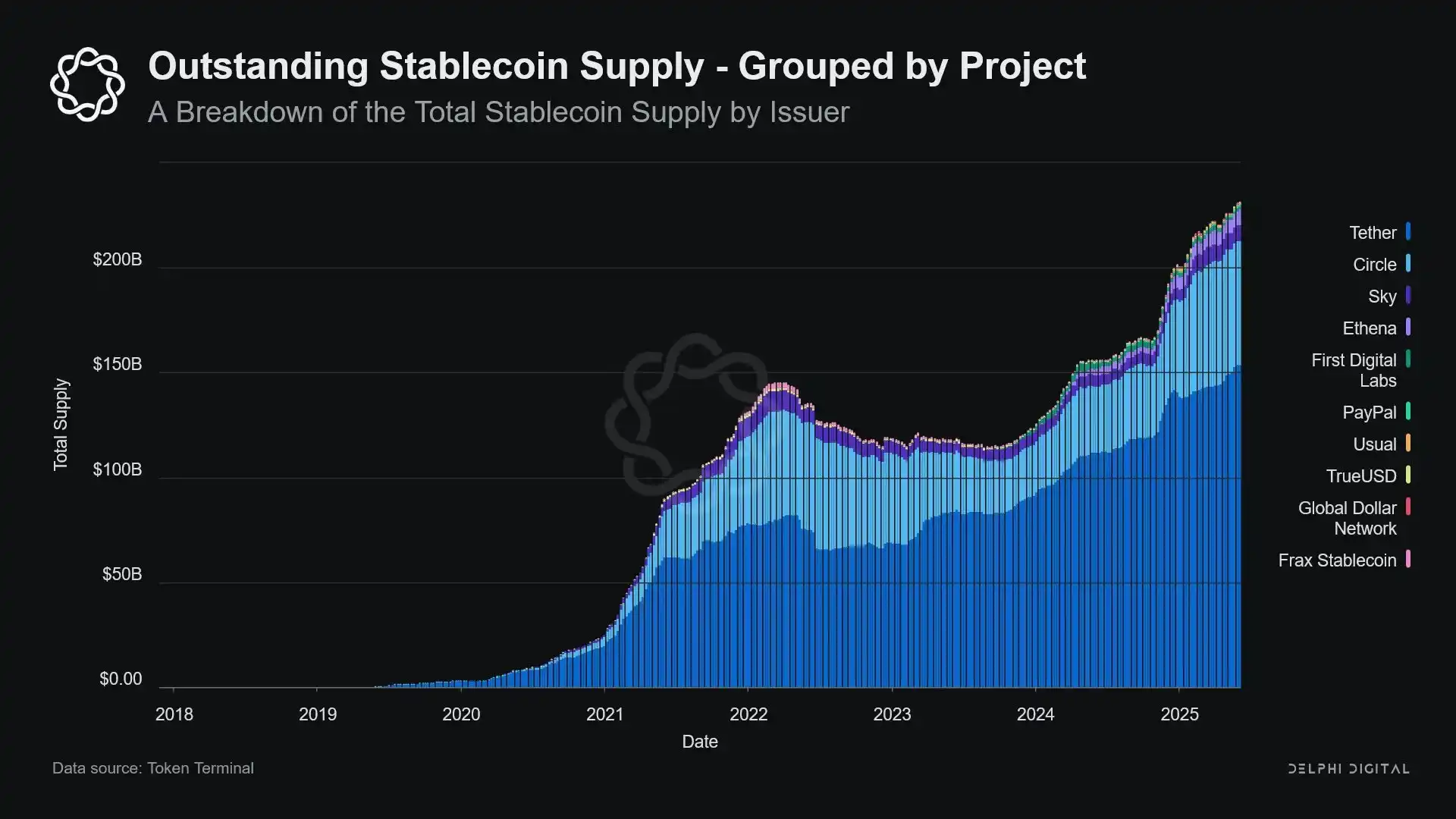

Y aunque los narrow banks fueron “estrangulados” por los reguladores desde su inicio, las stablecoins no han sufrido restricciones similares. Muchos emisores de stablecoins operan fuera del sistema bancario tradicional y su demanda aumenta, especialmente en países con alta inflación y mercados emergentes—zonas que suelen tener dificultad para acceder a servicios bancarios en dólares.

Desde esta perspectiva, las stablecoins se han convertido en una especie de “eurodólar digital nativo” que circula fuera del sistema bancario estadounidense.

Pero surge la pregunta clave: ¿qué ocurre con la liquidez sistémica cuando las stablecoins absorben suficientes bonos del Tesoro estadounidense?

La tesis del agujero negro de liquidez

A medida que las stablecoins crecen, se parecen cada vez más a “islas” de liquidez mundial: absorben flujos de dólares y bloquean colateral seguro en un circuito cerrado que no vuelve a la circulación financiera tradicional.

Esto puede provocar un “agujero negro de liquidez” en el mercado de bonos del Tesoro estadounidense—grandes cantidades de bonos son absorbidas por el sistema de stablecoins y no pueden circular en los mercados interbancarios tradicionales, afectando el suministro de liquidez del sistema financiero global.

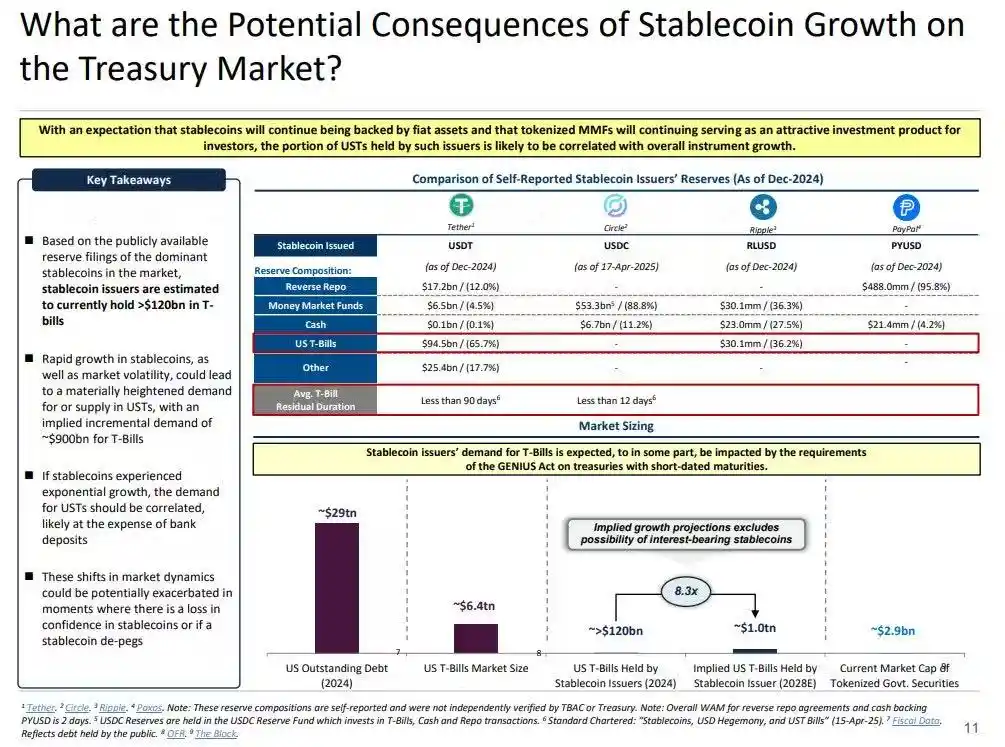

Los emisores de stablecoins son compradores netos de deuda pública estadounidense a corto plazo. Cada dólar emitido debe estar respaldado por un valor equivalente en el balance, normalmente letras del Tesoro o posiciones de repo inverso. A diferencia de los bancos tradicionales, los emisores de stablecoins no venden esos bonos para prestar ni para asumir más riesgo.

Mientras las stablecoins sigan en circulación, sus reservas deben mantenerse. Los reembolsos solo ocurren cuando los usuarios abandonan el sistema, algo poco habitual porque los usuarios en cadena suelen cambiar entre distintos tokens o mantener stablecoins como efectivo a largo plazo.

Esto convierte a los emisores de stablecoins en “agujeros negros” de liquidez unidireccionales: absorben bonos del Tesoro pero rara vez los liberan. Cuando estos bonos quedan bloqueados en cuentas de reserva en custodia, salen del ciclo colateral tradicional—no pueden rehipotecarse ni usarse en mercados repo, quedando fuera del sistema monetario.

Surge así un “efecto de esterilización monetaria”. Igual que el quantitative tightening (QT) de la Fed reduce la liquidez retirando activos de alta calidad, las stablecoins logran lo mismo, pero sin coordinación política ni objetivos macroeconómicos.

Más disruptivo aún es el concepto de “Shadow QT” con bucles de retroalimentación continuos. Es no cíclico, no responde a las condiciones macroeconómicas, sino que se expande conforme aumenta la demanda de stablecoins. Y como muchas reservas de stablecoins están en jurisdicciones offshore y fuera de EE. UU., la transparencia y la coordinación regulatoria se dificultan.

Incluso puede volverse procíclico en ciertos momentos. Cuando crece la aversión al riesgo en los mercados, la demanda de dólares en cadena sube, lo que impulsa la emisión de más stablecoins y la retirada de más bonos del Tesoro—justo cuando el mercado necesita liquidez, el efecto agujero negro se intensifica.

Aunque las stablecoins siguen siendo mucho menores que el QT de la Fed, su mecanismo es muy parecido y su impacto macroeconómico igual: menos bonos del Tesoro en circulación, liquidez más escasa y presión al alza sobre los tipos de interés.

Además, esta tendencia no se ha frenado, sino que ha acelerado notablemente en los últimos años.

Tensiones políticas y riesgo sistémico

Las stablecoins ocupan una posición singular: no son bancos, ni fondos del mercado monetario, ni proveedores de pagos tradicionales. Esta ambigüedad genera tensiones para los responsables políticos: demasiado pequeñas para considerarse riesgos sistémicos regulables; demasiado importantes para prohibirse; demasiado útiles y, a la vez, demasiado arriesgadas para desarrollarse sin control.

Una función fundamental de los bancos tradicionales es trasladar la política monetaria a la economía real. Cuando la Fed sube los tipos, el crédito se ajusta, los depósitos se modifican y cambian las condiciones. Pero los emisores de stablecoins no prestan dinero, por lo que no transmiten los cambios de tipos al resto del mercado crediticio. Absorben bonos del Tesoro de alta rentabilidad, no ofrecen crédito ni inversión, y muchas stablecoins tampoco remuneran a sus tenedores.

La razón de la Fed para negar a The Narrow Bank (TNB) el acceso a una cuenta principal no fue el riesgo de crédito, sino el temor a la desintermediación financiera. Temía que, si un banco sin riesgo ofrecía cuentas con intereses respaldadas por reservas, atraerían grandes flujos desde la banca comercial, desestabilizando el sistema, reduciendo la capacidad de crédito y concentrando el poder monetario en una “caja de liquidez esterilizadora”.

Los riesgos sistémicos de las stablecoins son similares, pero en este caso, ni siquiera necesitan acceso a la Fed.

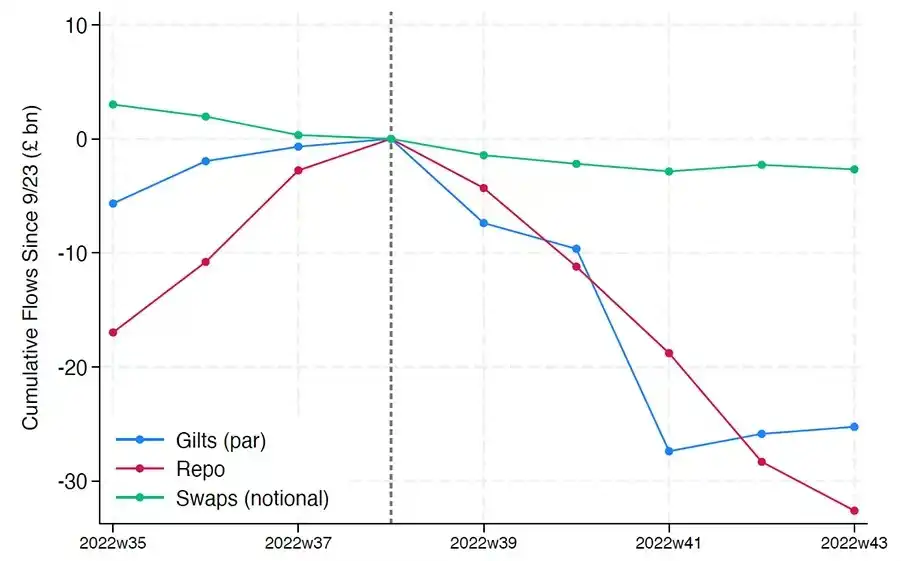

Además, la desintermediación financiera no es el único peligro. Incluso sin ofrecer rendimientos, existe el “riesgo de corrida”: si se pierde la confianza en la calidad de reservas o en la actitud regulatoria, pueden producirse grandes reembolsos. En ese caso, los emisores podrían verse obligados a vender bonos del Tesoro bajo presión, igual que en la crisis de fondos del mercado monetario de 2008 o la crisis LDI del Reino Unido en 2022.

A diferencia de los bancos, los emisores de stablecoins no tienen “prestamista de última instancia”. Su naturaleza de banca en la sombra les permite crecer hasta alcanzar roles sistémicos, pero podrían colapsar igual de rápido.

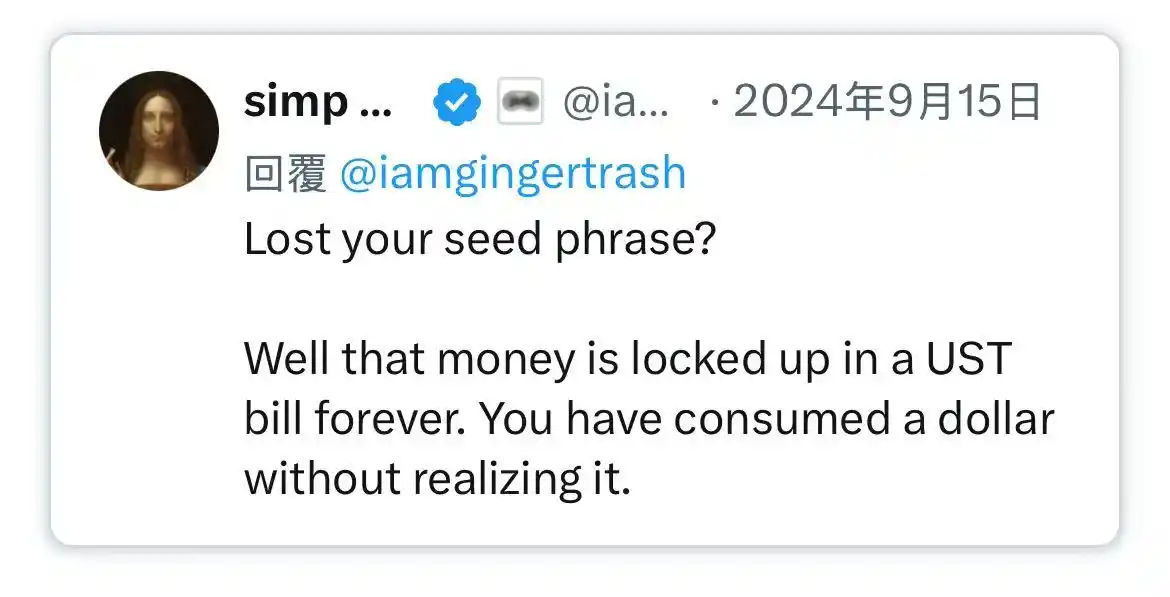

Como sucede con Bitcoin, hay pequeños casos de “pérdida de frase semilla”. En el ámbito de las stablecoins, esto significa que ciertos fondos quedan bloqueados indefinidamente en bonos del Tesoro, sin posibilidad de reembolso, convirtiéndose en un auténtico agujero negro de liquidez.

Las stablecoins, que empezaron como productos financieros marginales en exchanges cripto, son ahora canales principales de liquidez en dólares, presentes en exchanges, protocolos DeFi y extendiéndose a remesas internacionales y pagos comerciales. Ya no son infraestructura marginal; se están convirtiendo en la arquitectura de referencia para transacciones en dólares fuera de la banca.

Su expansión “esteriliza” el colateral, bloqueando activos seguros en reservas en frío. Es una contracción de balance fuera del alcance de los bancos centrales—un “QT ambiental”.

Y mientras los responsables políticos y la banca tradicional intentan mantener el viejo orden, las stablecoins ya han empezado silenciosamente a transformarlo.

Aviso legal:

- Este artículo ha sido republicado desde [BlockBeats], con derechos de autor del autor original [@ 0x_Arcana]. Si tienes objeciones respecto a la reimpresión, contacta con el equipo de Gate Learn, que lo gestionará conforme a los procedimientos pertinentes lo antes posible.

- Aviso legal: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas de este artículo han sido realizadas por el equipo de Gate Learn y no pueden copiarse, distribuirse ni plagiarse sin mención a Gate.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain