Informe mensual de Gate Private Wealth Management — octubre de 2025

Resumen

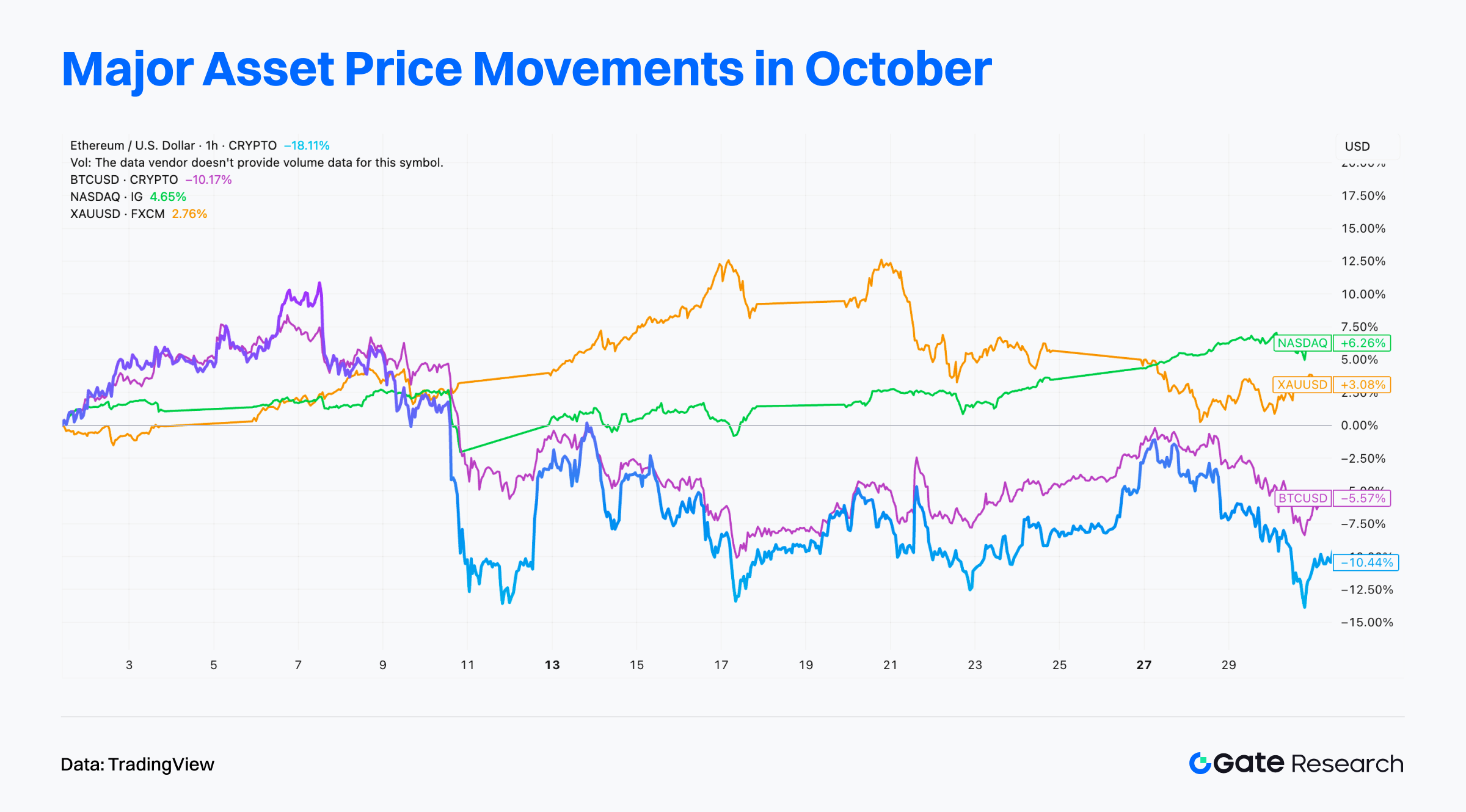

- Después de alcanzar un nuevo máximo de 125 400 USD a comienzos de octubre, Bitcoin no logró superar el nivel de 120 000 USD al cierre de mes, registrando su primera pérdida en octubre desde 2018. En general, el mercado cripto quedó muy por detrás respecto a los activos tradicionales de riesgo.

- El 30 % de las carteras de fondos cuantitativos con mejor rendimiento obtuvo una rentabilidad anualizada de 35,4 %, superando ampliamente a Bitcoin.

- La estrategia Hedged Investment–USDT destacó especialmente, consiguiendo un retorno positivo del 5 % pese a la caída de más del 5,5 % de Bitcoin en el mes. Su rentabilidad anualizada en octubre fue del 59 %, con un retorno a 12 meses del 16,4 %, situándose en primer puesto entre todos los productos cuantitativos.

- Los retrocesos globales de los fondos cuantitativos en octubre fueron mínimos: la caída máxima en estrategias USDT fue del 0,01 % y en BTC del 0,03 %.

- De cara a noviembre, es probable que la evolución de la liquidez macro y las expectativas de política sigan marcando la tendencia, mientras el mercado cripto podría continuar en una fase de alta volatilidad y consolidación con escaso recorrido.

1. Revisión del mercado en octubre

- Análisis de precios del mercado cripto: El esperado “Uptober” no llegó en octubre. Bitcoin marcó un nuevo máximo de 125 400 USD al inicio del mes, pero no consiguió reconquistar el nivel de 120 000 USD al cierre, registrando su primera pérdida en octubre desde 2018 y la mayor caída mensual desde 2014. Ethereum también mostró debilidad, sin consolidar los 4 000 USD y prolongando su canal bajista. Las altcoins se quedaron rezagadas, aunque se produjo rotación de capital hacia Solana y proyectos emergentes de IA+DePIN, que siguieron ganando fuerza en distintas plataformas de incubación. El protocolo x402 captó atención en octubre al permitir que agentes de inteligencia artificial paguen automáticamente servicios API, lo que representa un avance potencial en pagos Web3. Al mismo tiempo, los debates sobre la propuesta de prohibición de monedas de privacidad en la UE para 2027 y los riesgos de privacidad ligados a las CBDC impulsaron subidas en los sectores de masternodes y monedas de privacidad, con DASH y ZEC repuntando contra la tendencia general.

- Análisis de liquidez: Pese al retroceso mensual de Bitcoin, la actividad institucional en trading se mantuvo robusta. El interés abierto en futuros de Bitcoin en CME alcanzó un máximo histórico, reflejando una fuerte liquidez de mercado. Además, los ETFs spot de Bitcoin y Ethereum continuaron recibiendo entradas netas en octubre, sumando 3 500 millones USD y 670 millones USD respectivamente. Los datos on-chain muestran que las reservas de Ethereum en exchanges han caído a mínimos de varios años (15,6 millones ETH), lo que limita la oferta disponible para venta, mientras el staking alcanza los 35,7 millones ETH. Esta combinación de alta participación en staking y baja oferta líquida podría favorecer un rebote en el mercado.

- Análisis del sentimiento de mercado: El índice de miedo y codicia cayó de 74 a 23, entrando en zona de “miedo extremo”. La volatilidad aumentó del 1,2 % al 2,3 %, mientras el ratio largo/corto de Bitcoin mostró predominio de posiciones cortas la mayor parte del mes—indicador de mayor presión vendedora y temor generalizado.

- Fundamentales macro: Los titulares relacionados con aranceles generaron pánico en los activos de riesgo, provocando más de 19 000 millones USD en liquidaciones apalancadas y sacudiendo el mercado de futuros. Aunque el recorte de 25 puntos básicos al cierre de mes dio un alivio momentáneo, el tono restrictivo de la Fed mantiene la incertidumbre sobre una posible bajada de tipos en diciembre. El oro superó a las bolsas mundiales a comienzos de octubre, alcanzando un máximo histórico de 4 356 USD, seguido por un fuerte rebote de las tecnológicas, con resultados mejores de lo previsto que impulsaron al NASDAQ un 6 % en el mes. En conjunto, el mercado cripto tuvo un desempeño inferior frente a los activos tradicionales de riesgo, lastrado por la incertidumbre macro y la menor liquidez.

2. Matriz de productos Gate Private Wealth

Gate Private Wealth ofrece dos grandes categorías de estrategia: puedes elegir entre productos de renta estable que superan la rentabilidad de los bonos del Tesoro de EE. UU., o carteras de fondos cuantitativos de alta rentabilidad orientadas al crecimiento.

2.1 Gate Earn Productos

- Simple Earn: Solución flexible de gestión patrimonial diseñada para que tus fondos generen rentabilidad de forma activa. Puedes suscribirte a más de 800 productos cripto en formato flexible o a plazo fijo para obtener intereses. Además de la tasa base anualizada, los productos USDT ofrecen un rendimiento adicional anualizado del 9 %, y los nuevos usuarios pueden acceder a bonificaciones de hasta el 200 %.

- Dual Investment: Producto estructurado a corto plazo que involucra dos criptomonedas distintas, permitiéndote optar entre vender caro o comprar barato según la visión de mercado. Cuanto mayor el plazo de inversión, mayor el multiplicador potencial de rentabilidad. Actualmente hay 64 tokens disponibles y puedes invertir fácilmente seleccionando token, dirección de mercado y duración. Frente al trading spot, la inversión dual ofrece mayor margen de seguridad y, aunque la operación no se ejecute, sigues obteniendo intereses estables.

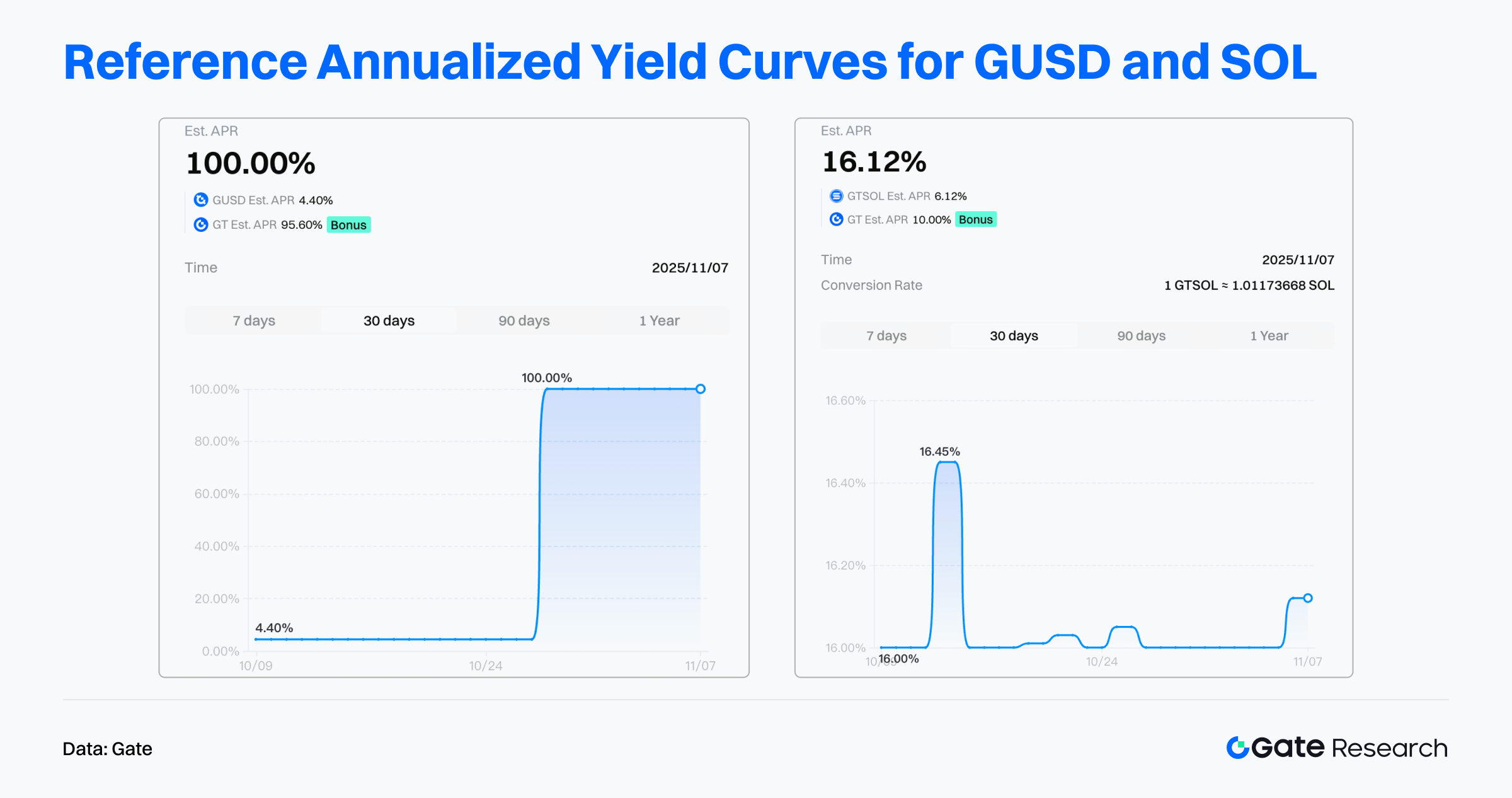

- Staking: Solución de inversión en cadena con protección de principal, que agrupa proyectos Proof-of-Stake (PoS) populares. Puedes hacer staking de tus criptoactivos para obtener rentabilidades atractivas en cadena. Por ejemplo, el staking mediante la emisión de GUSD ofrece un retorno anualizado del 4,4 %, superior al de los bonos del Tesoro de EE. UU., y Gate proporciona recompensas adicionales de hasta el 95,6 % de rendimiento porcentual anual.

2.2 Quant Fund

Concebidos como productos de alta rentabilidad a medio y largo plazo, los fondos cuantitativos de Gate ofrecen retornos superiores a los de productos tradicionales de ahorro o renta fija, gestionados por equipos de primer nivel para diversificar el riesgo y ayudarte a hacer crecer tu patrimonio con una dedicación mínima.

Los fondos cuantitativos de Gate emplean principalmente estrategias de arbitraje neutral al mercado, cubriendo la volatilidad del mercado. Presentan bajo riesgo, alta rentabilidad y total transparencia de reservas (100 % prueba de reservas).

3. Rendimiento de los productos Gate Private Wealth en octubre

3.1 Resumen de rendimiento de Gate Earn en octubre

En octubre, Gate Earn mantuvo retornos estables en conjunto. Los usuarios con USDT, BTC y ETH también recibieron bonificaciones adicionales de Gate. La rentabilidad anualizada para USDT osciló entre 2 % y 5 %, con una bonificación anualizada adicional del 9 % ofrecida por Gate, y los nuevos usuarios pueden acceder a recompensas de hasta el 200 %.

En el programa Dual Investment, la volatilidad y la caída del mercado en octubre favorecieron la estrategia de “compra a precio bajo”. En periodos de alta volatilidad implícita (IV), la venta de opciones genera mayores retornos, haciendo especialmente eficaz este enfoque.

Al establecer un precio objetivo inferior y activar la reinversión automática, puedes operar continuamente un ciclo de compra baja en USDT. Si el precio objetivo no se alcanza, sigues obteniendo intereses en USDT, que se acumulan con la reinversión para aumentar el rendimiento.

Si la orden de compra baja se ejecuta, adquieres el activo a menor precio, lo que reduce el riesgo a la baja y te permite seguir obteniendo intereses durante el periodo de tenencia, equilibrando rentabilidad y riesgo.

Respecto al programa Staking, Gate lanzó varias campañas de incentivos a finales de septiembre.

- Gate activó el programa de bonificación por staking de SOL, que ofrece un retorno adicional de ~10 % sobre el retorno anualizado base del 6 % para GTSOL, mediante colaboraciones con distintos proyectos del ecosistema DeFi de SOL.

- Simultáneamente, Gate lanzó la campaña de recompensas por emisión de GUSD. El retorno anualizado base para GUSD—respaldado por activos reales (RWAs) como bonos del Tesoro tokenizados de EE. UU.—es del 4,4 %, con una recompensa adicional del 95,6 %. GUSD se emite usando USDT o USDC y funciona como certificado de rentabilidad, con retornos procedentes principalmente de ingresos del ecosistema Gate, rentabilidad de bonos de activos del mundo real y activos generadores de ingresos respaldados por stablecoins.

En conjunto, los productos de gestión patrimonial de Gate ofrecen gran flexibilidad en suscripciones y reembolsos, junto con retornos estables, proporcionando un equilibrio óptimo entre liquidez y rentabilidad.

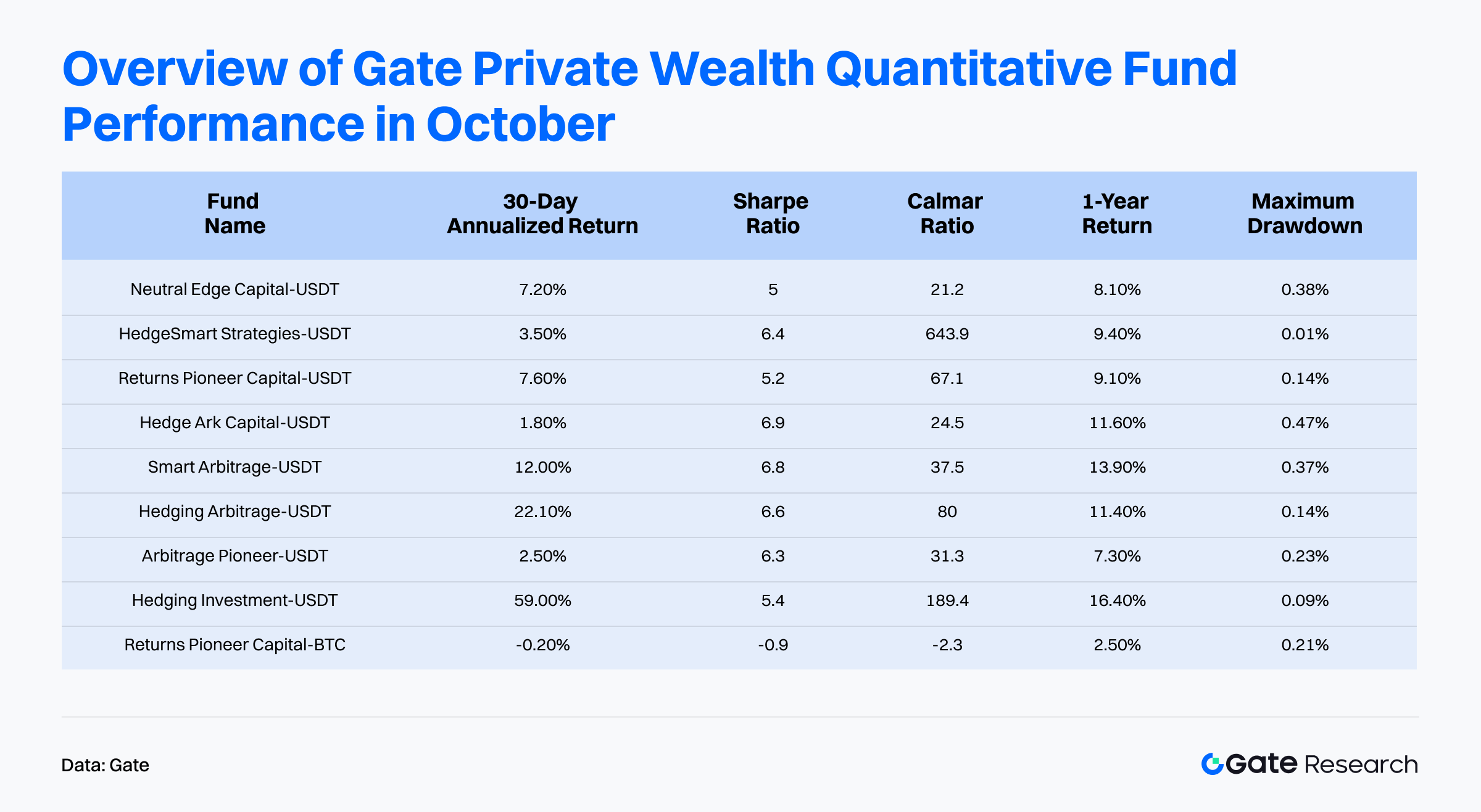

3.2 Resumen de rendimiento de Quant Fund en octubre

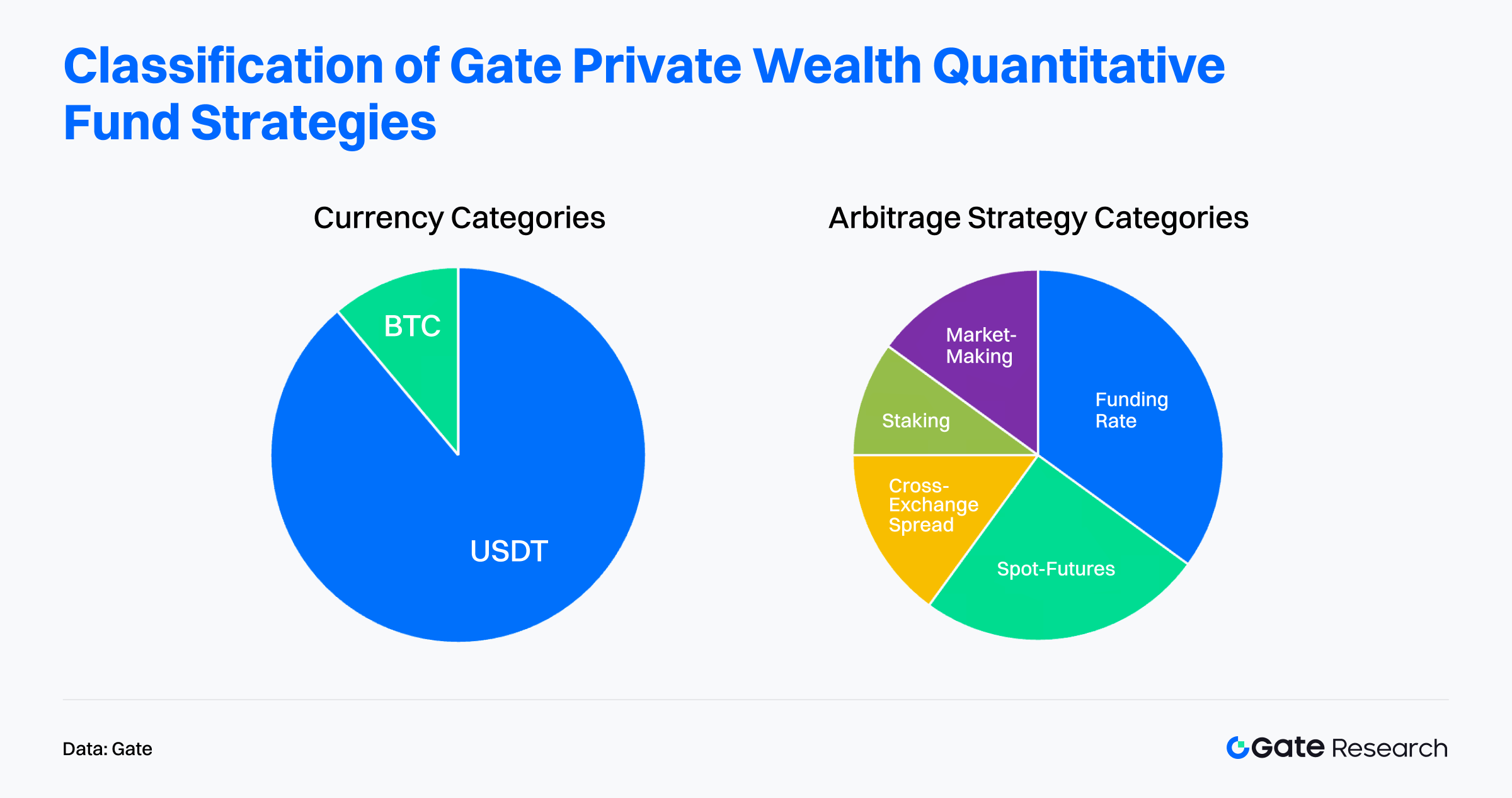

En octubre, los nueve productos de fondos cuantitativos para clientes de Gate Private Wealth ofrecieron rentabilidades estables y consistentes. Los gestores emplearon principalmente USDT como moneda base por su alta liquidez, estabilidad y seguridad, así como mayor flexibilidad para ejecutar estrategias de trading.

En cuanto a la estrategia, estos productos se centran en arbitraje, con equipos que operan varios mecanismos en paralelo para diversificar fuentes de retorno: arbitraje entre spot y futuros, arbitraje de tasas de financiación y arbitraje de diferencial entre exchanges, entre otros.

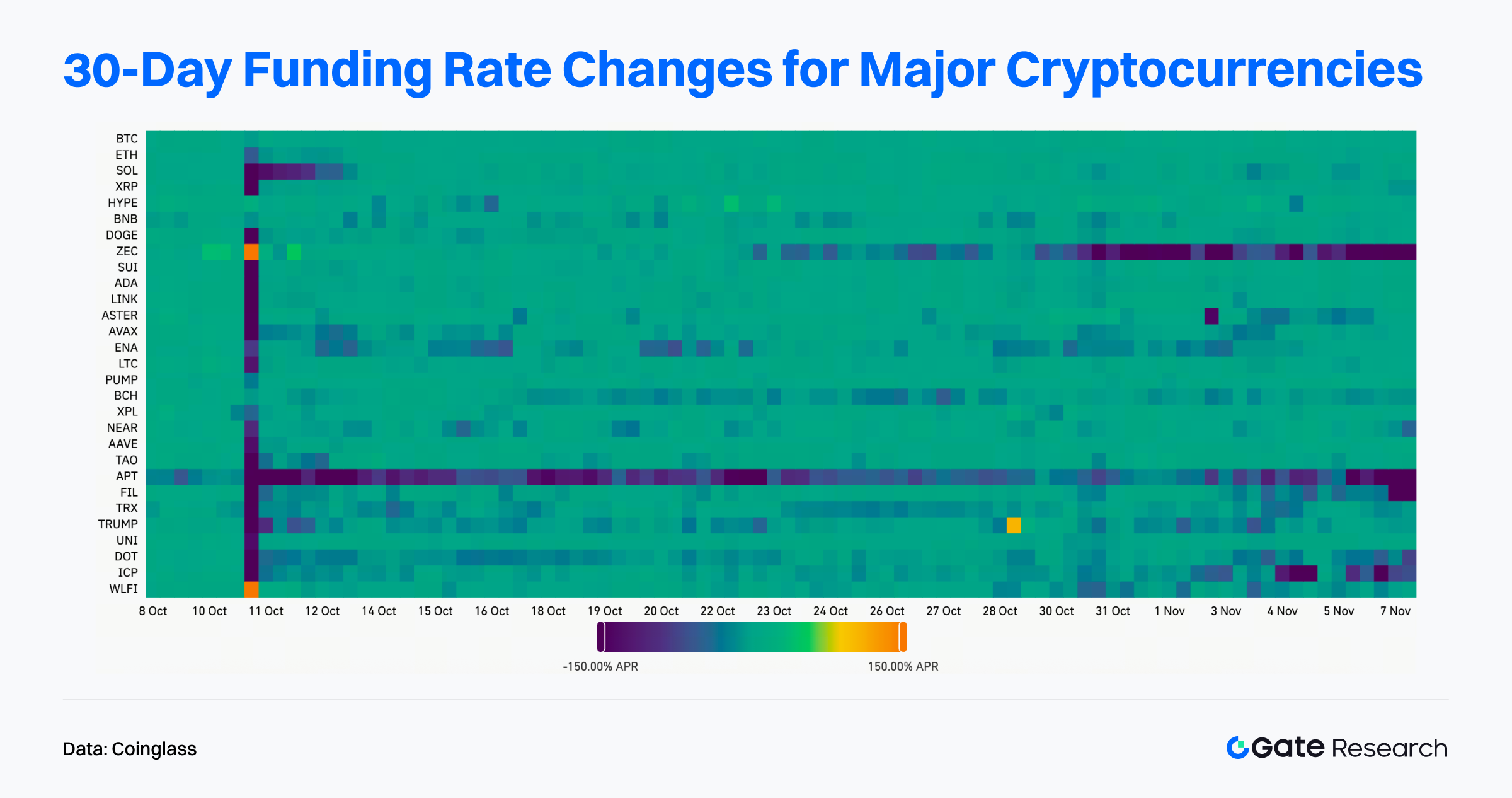

Respecto a los indicadores clave de rentabilidad, las tasas de financiación fueron mayoritariamente positivas en octubre, aunque al inicio del mes varias cripto principales registraron tasas negativas, reflejando posiciones cortas apalancadas y sobreventa temporal. De mediados a finales de octubre, las tasas volvieron gradualmente a niveles neutros, el sentimiento de mercado se estabilizó y las posiciones largas/cortas recuperaron el equilibrio.

Por otro lado, los datos de primas de futuros muestran que, al principio de octubre, la tasa base para contratos a corto plazo alcanzó un máximo anual de 1,3 %, representando un punto de entrada óptimo para arbitraje. Invertir en ese nivel habría permitido asegurar rentabilidades anualizadas de 5,3 %. En conjunto, la estrategia “posición larga en spot + posición corta en futuros perpetuos” permitió captar ingresos por tasas de financiación positivas y rentabilidad adicional por la convergencia entre precios spot y futuros.

En rendimiento, las estrategias USDT y BTC lograron rentabilidades anualizadas de 14,5 % y -0,2 % respectivamente, demostrando la consistencia del enfoque.

Los ratios Sharpe a 180 días estuvieron por encima de 5, reflejando fuerte rentabilidad ajustada al riesgo. Los retrocesos máximos históricos se mantuvieron por debajo del 0,5 %, mientras los ratios Calmar superaron ampliamente los de las estrategias beta del mercado, lo que resalta la capacidad de los fondos para lograr retornos superiores bajo estricto control de riesgos. En conjunto, los fondos exhibieron alta estabilidad y sólida gestión defensiva.

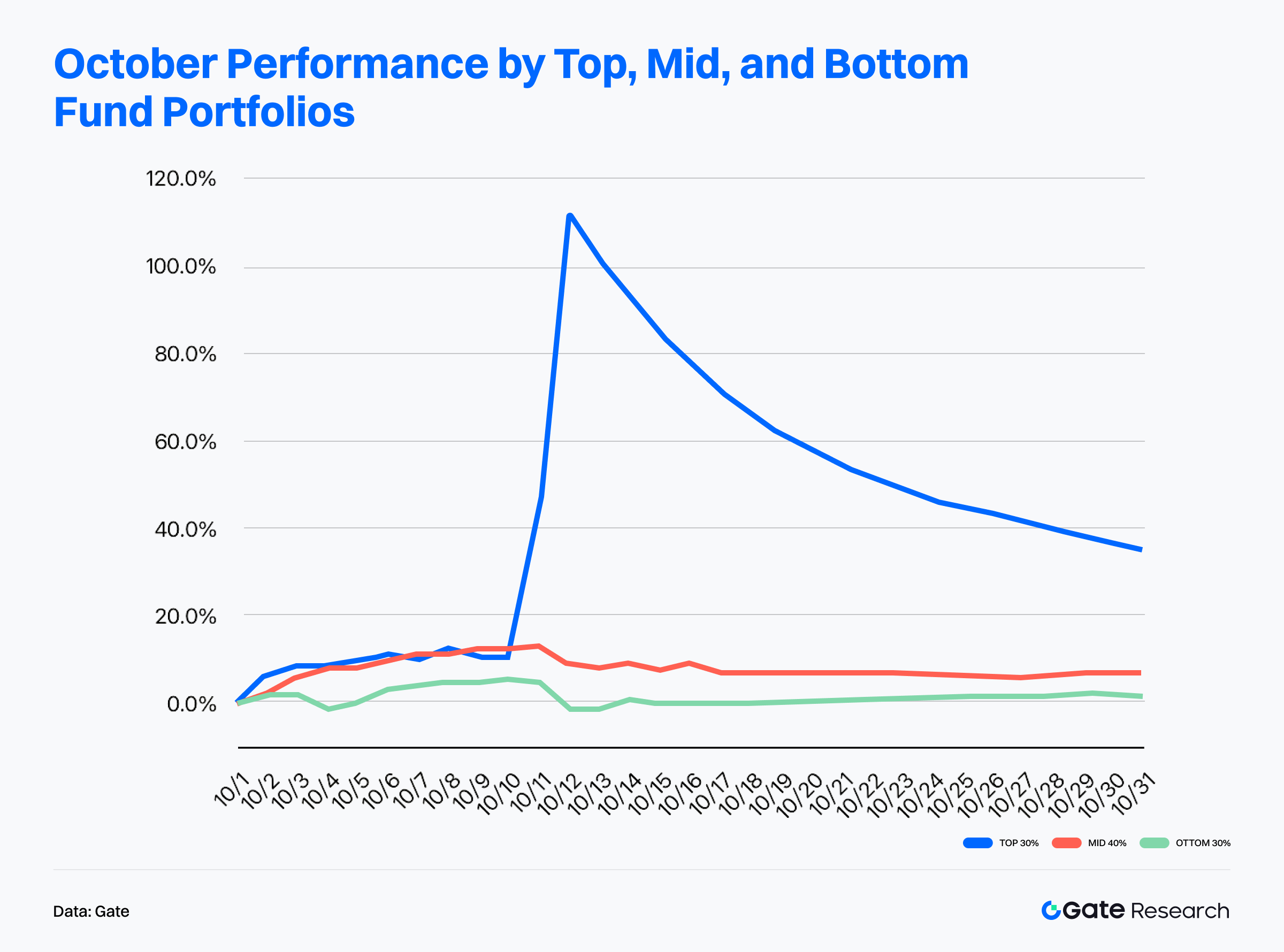

3.2.1 Análisis de rendimiento estratificado

Todos los productos de fondos cuantitativos se clasificaron por rentabilidad mensual en tres grupos: Top 30 % (mejor rendimiento), Mid 40 % (rendimiento moderado) y Bottom 30 % (rendimiento rezagado). Al ajustar las tendencias de valor liquidativo respectivas, los resultados muestran:

Pese a las fluctuaciones bajistas de las principales criptos en octubre, la cartera Top 30 % logró una rentabilidad anualizada de 35,4 %, muy superior a la de Bitcoin. La cartera Mid 40 % obtuvo una rentabilidad anualizada de 6,3 %, superando el rendimiento del bono del Tesoro de EE. UU. a 10 años (4,14 %). Incluso la cartera Bottom 30 % mantuvo una rentabilidad anualizada positiva de 1,6 %, mostrando solidez y resistencia a la volatilidad.

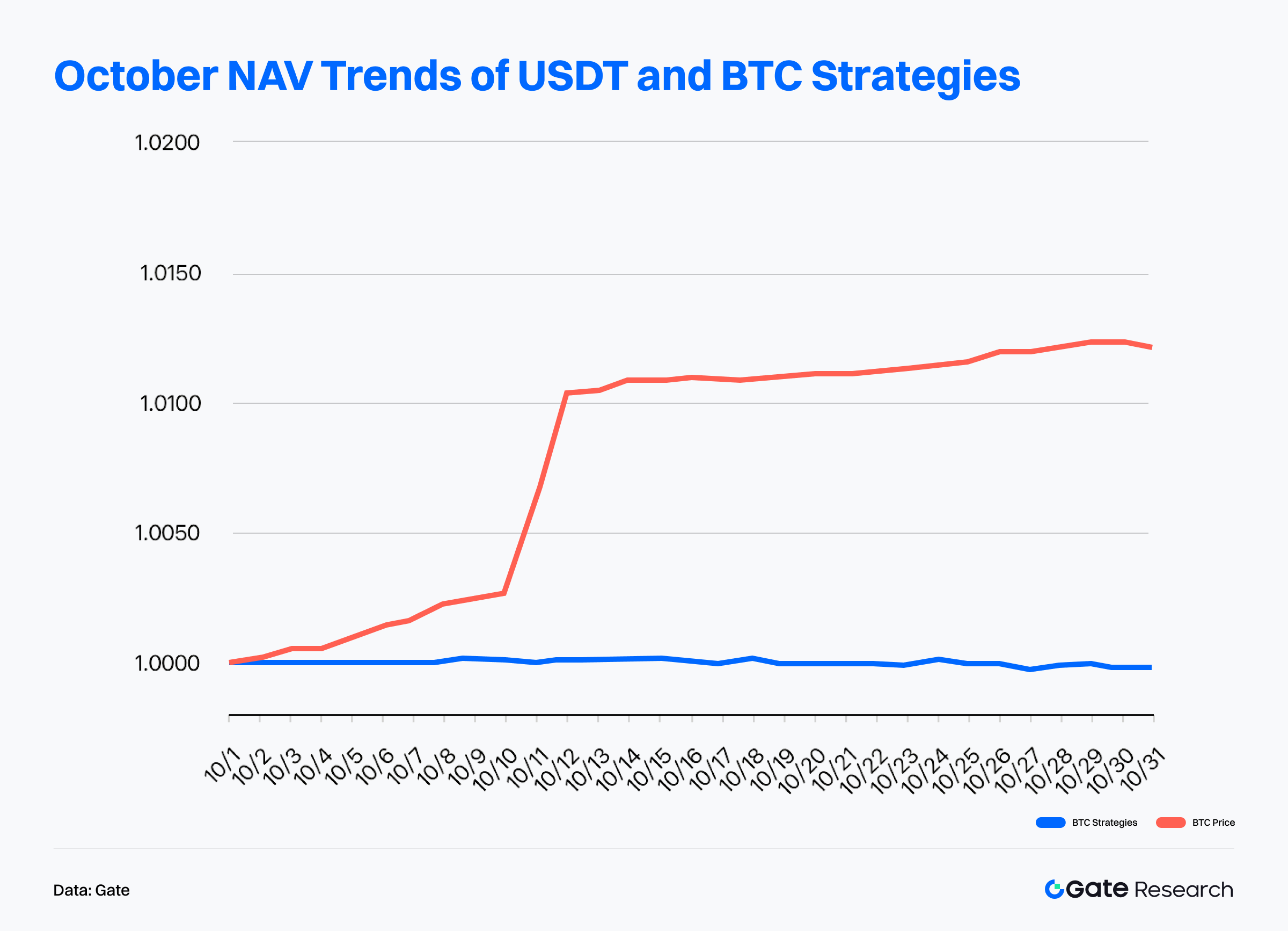

Desde la perspectiva de la moneda base, ajustando todos los valores liquidativos de los fondos bajo estrategias USDT y BTC a dos índices representativos, se observa que las estrategias USDT mantuvieron un crecimiento estable y sostenido en octubre. A mitad de mes, los valores liquidativos subieron y se mantuvieron firmes incluso ante retrocesos de final de mes, sin caídas relevantes. En conjunto, las estrategias USDT superaron a las de BTC, mostrando mayor resistencia y estabilidad en los retornos.

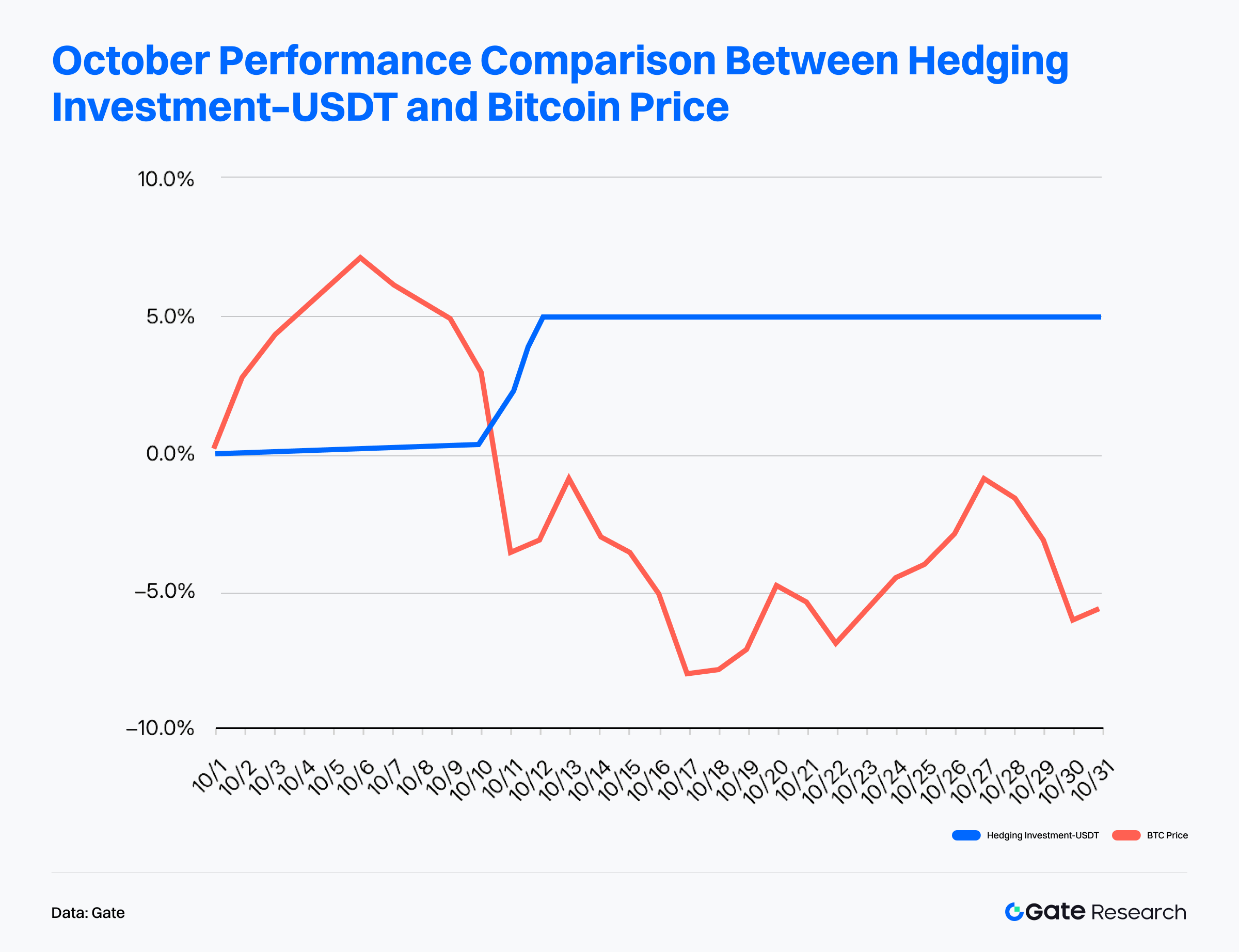

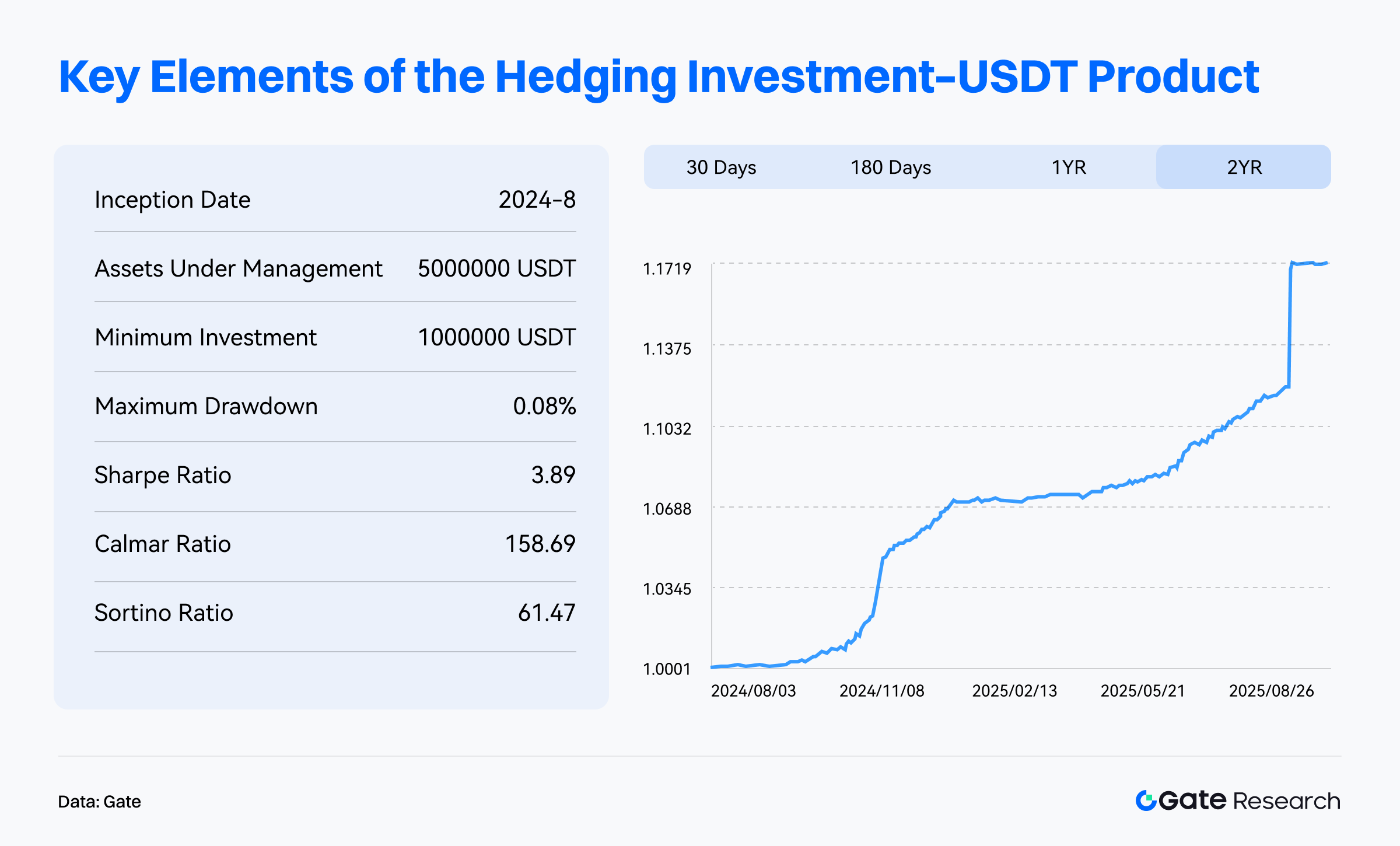

Al comparar el comportamiento con el precio de Bitcoin, las estrategias USDT destacan con una rentabilidad anualizada media del 14,5 % en octubre. Especialmente relevante es la estrategia Hedged Investment–USDT, que logró un retorno positivo del 5 % aunque Bitcoin cayó más de 5,5 % en el mes, demostrando gran resistencia a la volatilidad. El producto obtuvo una rentabilidad anualizada del 59 % en octubre y un retorno a 1 año del 16,4 %, liderando el ranking de productos cuantitativos.

La estrategia Hedged Investment–USDT emplea principalmente arbitraje entre futuros y spot, arbitraje de tasas de financiación y arbitraje de mercado para captar diferenciales de bajo riesgo y ofrecer altos retornos. En los últimos dos años, la estrategia ha mantenido un crecimiento estable, con ratio Sharpe de 3,89 y retroceso máximo histórico de solo 0,08 %. Sus miembros clave son graduados de universidades de primer nivel y han trabajado en instituciones líderes globales, aportando experiencia profunda en investigación cuantitativa y gestión de riesgos—ideal para quienes buscan apreciación constante y diversificación de activos.

3.2.2 Análisis de la curva de retroceso de la estrategia

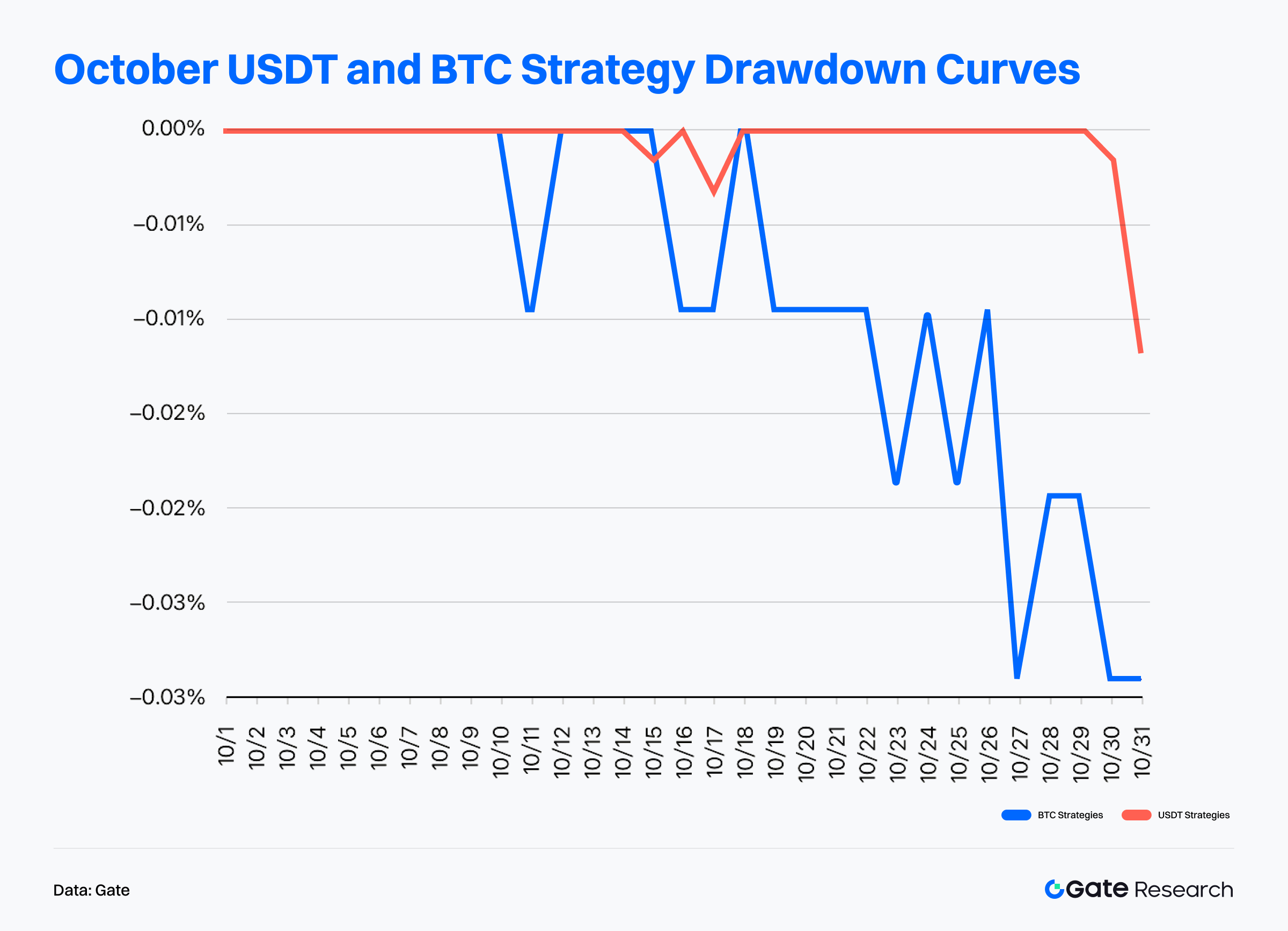

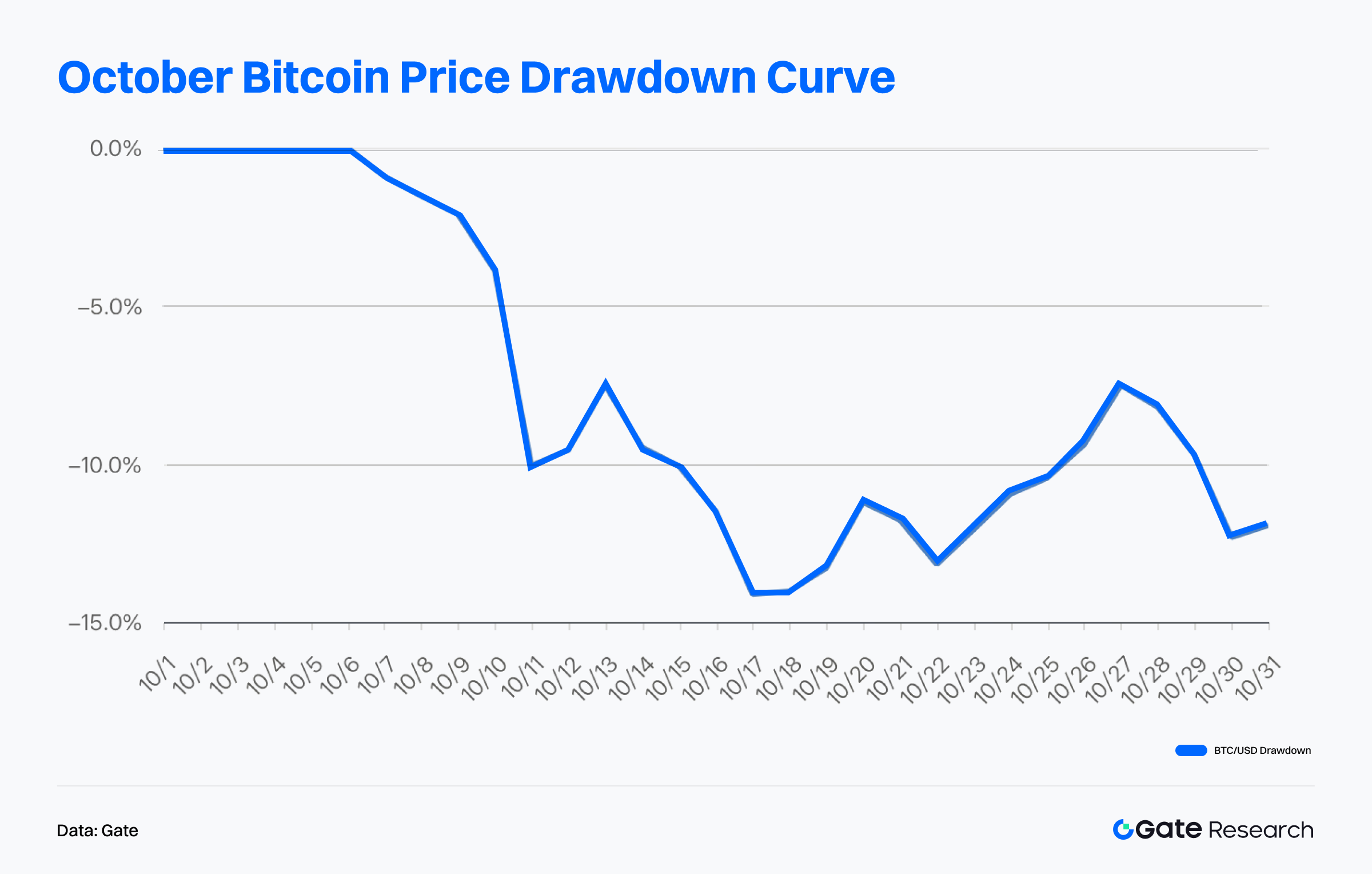

En octubre, el nivel general de retroceso de los fondos cuantitativos de Gate se mantuvo bajo. El retroceso máximo de estrategias USDT fue del 0,01 % y, en BTC, del 0,03 %, mostrando excelente control de riesgo. En contraste, por la incertidumbre macro y eventos geopolíticos, el retroceso mensual máximo de Bitcoin llegó al 14,1 %. Aunque el sentimiento de mercado mejoró temporalmente a finales de octubre, reduciendo las pérdidas de Bitcoin a 7,5 %, el apetito de riesgo se debilitó de nuevo al cierre, dejando el retroceso mensual cerca del 12 %.

En conjunto, en el volátil mercado de octubre, los fondos cuantitativos de Gate consiguieron una combinación poco habitual de crecimiento estable y retrocesos mínimos gracias a sistemas rigurosos de gestión de riesgos y estrategias de arbitraje diversificadas. Analizando distribución de retornos, asignación de activos y control de retroceso, los fondos superaron claramente el desempeño beta del mercado, ofreciendo una opción de cartera que equilibra seguridad y rentabilidad.

4. Perspectiva de mercado

De cara a noviembre, las condiciones de liquidez macro y las expectativas de política continuarán marcando el rumbo del mercado. Por un lado, la caída de las rentabilidades de los bonos del Tesoro de EE. UU. y la debilidad del dólar han dado un respiro temporal al mercado cripto, aunque la volatilidad sigue elevada. Por otro, aunque octubre marca el final de tres años de endurecimiento cuantitativo, las presiones de financiación siguen acumulándose. La tasa de financiación garantizada a un día (SOFR), que mide el coste de financiación respaldada por bonos del Tesoro, ha subido recientemente, lo que sugiere que la tensión creciente en el mercado monetario podría llevar a los bancos centrales a intervenir para sostener la liquidez—y así preparar un posible rebote.

A corto plazo, es probable que el mercado cripto mantenga un patrón de consolidación con “alta volatilidad y bajo recorrido”. Si indicadores como empleo e inflación continúan bajando, podrían resurgir expectativas de recorte de tipos en diciembre, dando un impulso a los activos de riesgo. Además, se espera una mejora adicional en las estructuras de capital en cadena, con entradas netas de stablecoins y acumulación continua por parte de ETFs spot, que podrían ser factores clave de soporte.

También surgen oportunidades estructurales—especialmente en IA, DePIN y sectores de pagos & identidad digital—que pueden atraer flujos de capital focalizado en periodos sin narrativa de mercado definida.

Referencias:

- Gate, https://www.gate.com/private-wealth

- Gate, https://www.gate.com/institution/quant-fund

- Gate, https://www.gate.com/crypto-market-data/market-sentiment/fear-and-greed-index/btc

- TradingView, https://www.tradingview.com/chart/mfJYpxo7/?symbol=CRYPTO%3AETHUSD

- Coinglass, https://www.coinglass.com/Basis

- Coinglass, https://www.coinglass.com/FundingRateHeatMap

- Coinglass, https://www.coinglass.com/today

- CoinMarketCap, https://coinmarketcap.com/etf/

- Brave Newcoin, https://bravenewcoin.com/insights/ethereum-eth-price-prediction-ethereum-set-for-6500-rally-following-technical-bounce-at-3800

Aviso legal

Invertir en el mercado de criptomonedas implica un alto nivel de riesgo. Se recomienda realizar la investigación propia y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de pérdidas o daños derivados de dichas decisiones de inversión.

Compartir

Contenido

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Guía del usuario de Spot Grid Trading (versión básica)

Cómo utilizar las APIs para comenzar el trading cuantitativo

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?