Capturas de pantalla de Prediction Path: una nueva clase de meme

LEER MÁS: a16z co-lidera la Serie D de Kalshi

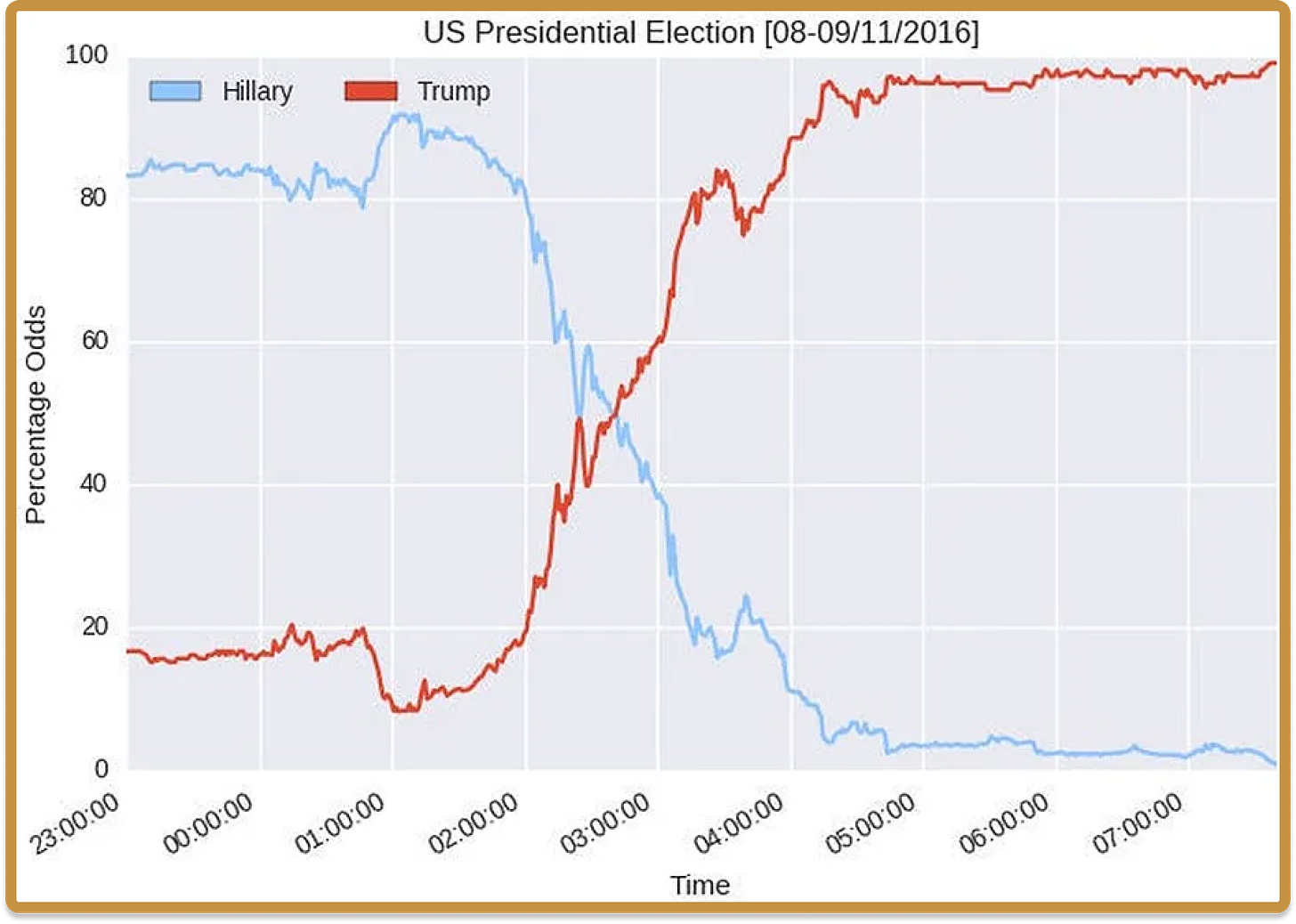

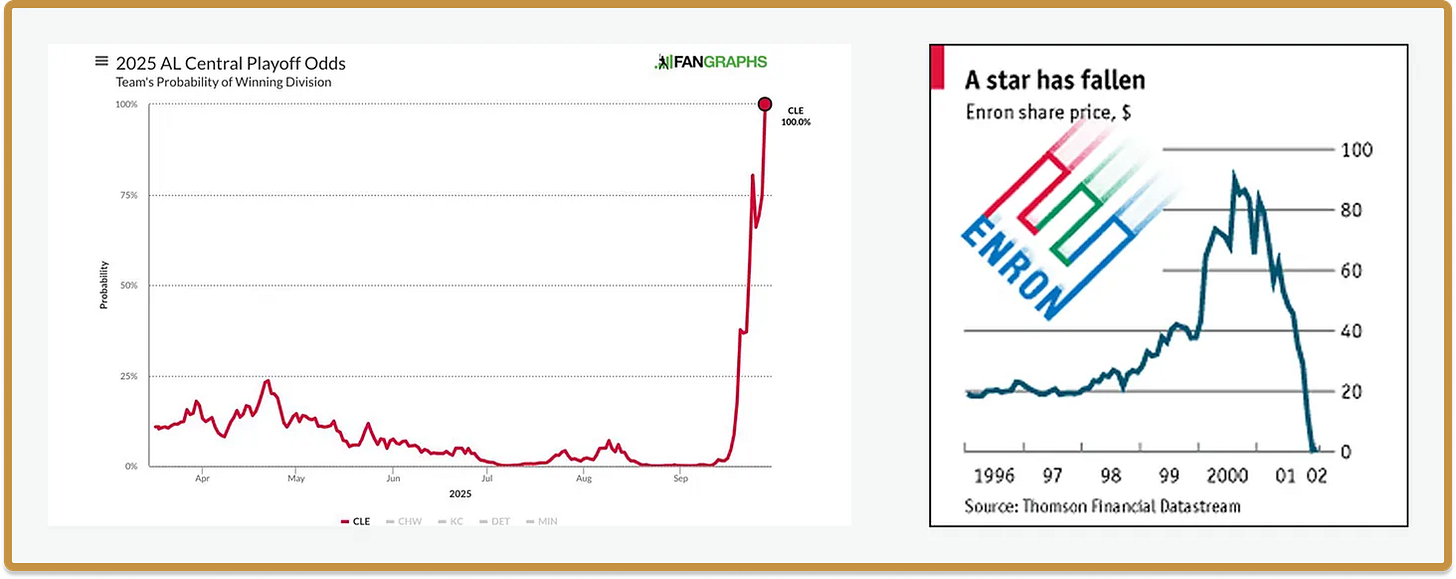

A mediados de la década de 2010, surgió un formato visual novedoso en torno a elecciones, competiciones deportivas y carreras por los playoffs: el gráfico de “probabilidades en evolución”. Estos gráficos ofrecían un formato cautivador porque narraban una historia intrigante: lo que se esperaba que ocurriera y lo que realmente sucedió.

Con estas imágenes puedes construir relatos extraordinarios. Al observar la variación de las probabilidades, puedes contar historias de hundimiento, redención o de cómo un outsider desafía todas las predicciones. (Kurt Vonnegut bautizó célebremente muchas de estas historias: como “el hombre en el hoyo”, “chico conoce chica” y “de mal en peor”, cada una con su propio perfil). Estas imágenes funcionan como memes: condensan gran cantidad de información en poco espacio y transmiten fielmente la esencia de la historia al ser compartidas.

Pese a lo atractivo de estos gráficos, tenían una limitación importante: fuera de la política, los deportes y los mercados financieros apenas existían. El motivo es evidente: para que estos gráficos funcionen, necesitas probabilidades predictivas reconocidas y legales. Las finanzas siempre las han dispuesto; las elecciones cuentan con cifras de sondeos, lo que permite trazar recorridos probabilísticos al estilo Nate Silver. Y las temporadas deportivas (o los partidos individuales) tienen estructuras bien definidas y suficiente histórico como para estimar con fiabilidad las probabilidades de alcanzar los playoffs a mitad de temporada. Fuera de estos ámbitos, el formato de “perfiles de historias” no logró penetrar más profundamente en la cultura popular.

LEER MÁS: Invertir en Kalshi, por Chris Dixon

Los mercados de predicción llegan, lentamente

Los mercados de predicción resuelven este problema de manera bastante directa. Si puedes definir un contrato y sus condiciones de resolución, ahora es posible que los “perfiles de predicción” surjan sobre cualquier historia de actualidad. La predicción popular — ingrediente esencial para este tipo de relatos — pasa de ser escasa a abundante.

En la práctica, estos mercados no aparecieron de repente; al menos, no de inicio. A comienzos de 2024, la revista Works in Progress publicó un artículo titulado “Por qué los mercados de predicción no son populares”. Sostenía que existe “poca demanda natural para los contratos de mercados de predicción”, ya que ninguno de los tres grupos clásicos que configuran el mercado — ahorradores (buscan crear riqueza), apostadores (apuestan por diversión) y expertos (buscan beneficiarse de las distorsiones generadas por los anteriores) — tiene motivos para involucrarse en un mercado de predicción. Los ahorradores, que invertirían en índices para aumentar su patrimonio, no ven sentido en apostar por el resultado de unas presidenciales. Los apostadores pueden estar más interesados, pero existen alternativas más atractivas para especular (trading diario, memecoins, apuestas deportivas...) que predecir el resultado de unas elecciones al Senado estatal. Y como los anteriores apenas participan, los expertos no ven interés en entrar en ese mercado.

Con una implicación tan limitada de estos tres grupos, los mercados de predicción estaban condenados a seguir siendo poco líquidos y de escasa utilidad para anticipar el futuro. El pobre desempeño de los mercados de predicción en la predicción de las elecciones intermedias de 2022 reforzó esta idea.

Sin embargo, desde la publicación de aquel artículo hasta hoy, ha ocurrido algo relevante: los mercados de predicción han alcanzado el gran público. Como cabía esperar por el enorme volumen apostado cada semana en deportes, los mercados más activos son los deportivos. Pero han conseguido hacerse populares — hasta el punto de protagonizar un episodio de South Park — gestionando mercados de todo tipo, desde el resultado de las elecciones al Ayuntamiento de Nueva York, hasta el rumbo de los tipos de interés de la Reserva Federal o el momento en que Taylor Swift se casará.

Leer más: Predicción: el sucesor del posmodernismo

La cuarta pared se rompe

¿Qué ha cambiado realmente en estos dos últimos años? Probablemente no hay una única causa. La elección de 2024 fue decisiva: en Estados Unidos existe una larga tradición de apostar en elecciones y el volumen de los mercados de predicción se multiplicó por 42 entre principios de junio y la semana electoral. Pero el interés no desapareció al terminar la campaña.

El factor clave en este ciclo de retroalimentación fue un nuevo tipo de participante, inexistente hace unos años pero ahora omnipresente. Se parece al promotor de los eventos de apuestas tradicionales, como los combates de Las Vegas. Es el usuario común de redes sociales: y el nuevo formato meme de compartir capturas de pantalla de recorridos de predicción.

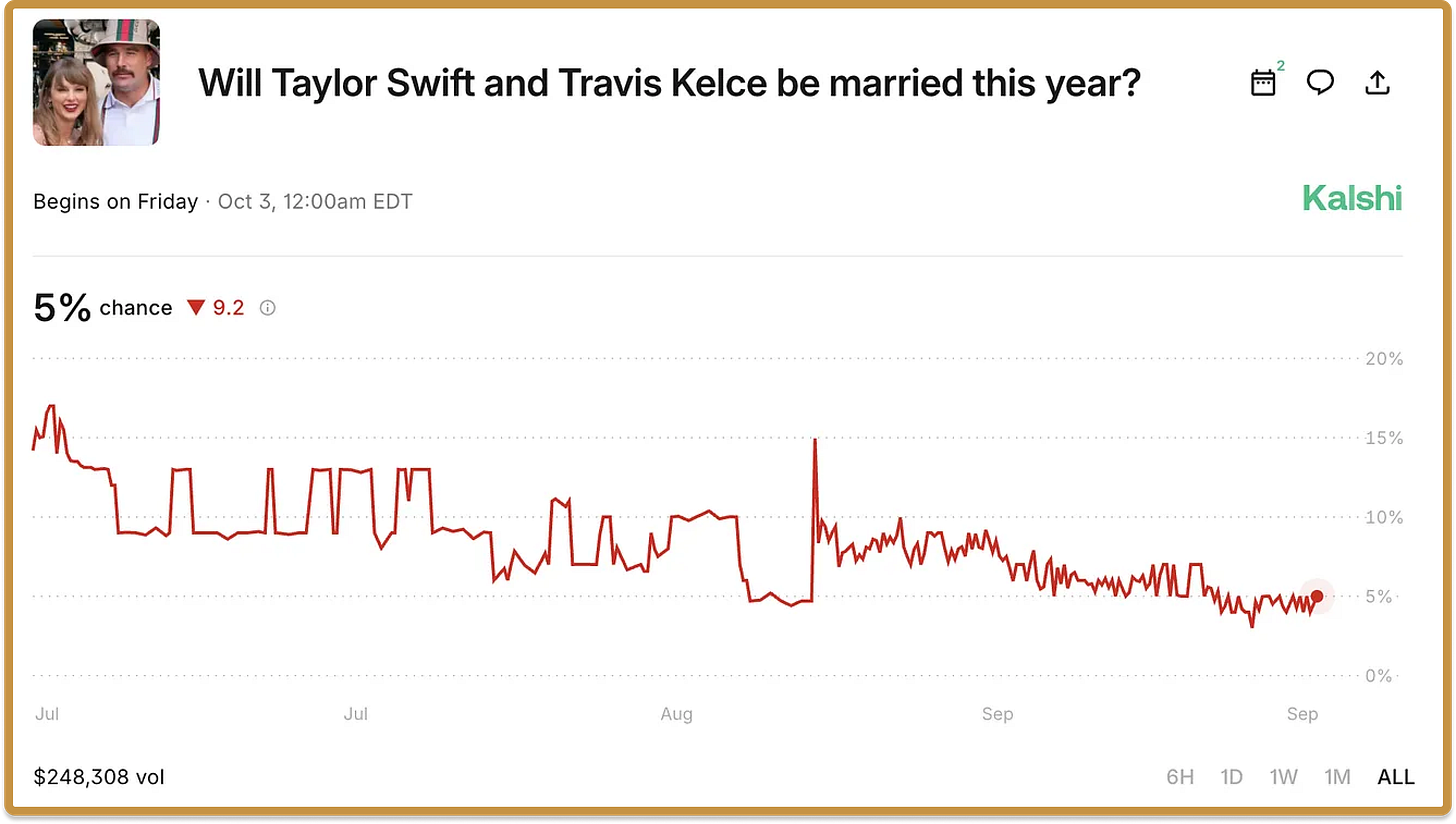

Hoy, los mercados de predicción tienen tanto que ver con la viralidad en redes sociales como con la dinámica clásica del mercado. El mecanismo clave es publicar capturas de pantalla del contrato de predicción en el momento en que el tema es relevante, atrayendo atención y liquidez.

Un gran ejemplo es este contrato de Kalshi sobre la pregunta pop del año: “¿Se casarán Taylor Swift y Travis Kelce en 2025?” Si observas el gráfico, verás dos hechos clave el 26 de agosto, cuando Swift y Kelce anunciaron su compromiso en Instagram. Primero, un repunte de las probabilidades; y segundo, un fuerte aumento del volumen de transacciones al captar la atención del público. Aunque parte de ese impulso habría surgido igualmente, es indudable que las capturas compartidas en momentos críticos generan notoriedad viral sobre el contrato y atraen participantes. Este “rompimiento de la cuarta pared”, donde la audiencia general toma conciencia del meme (o, mejor dicho, de la relevancia del contrato), añade un nuevo elemento meta a las historias futuras.

Un nuevo tipo de protagonista en la línea de tiempo

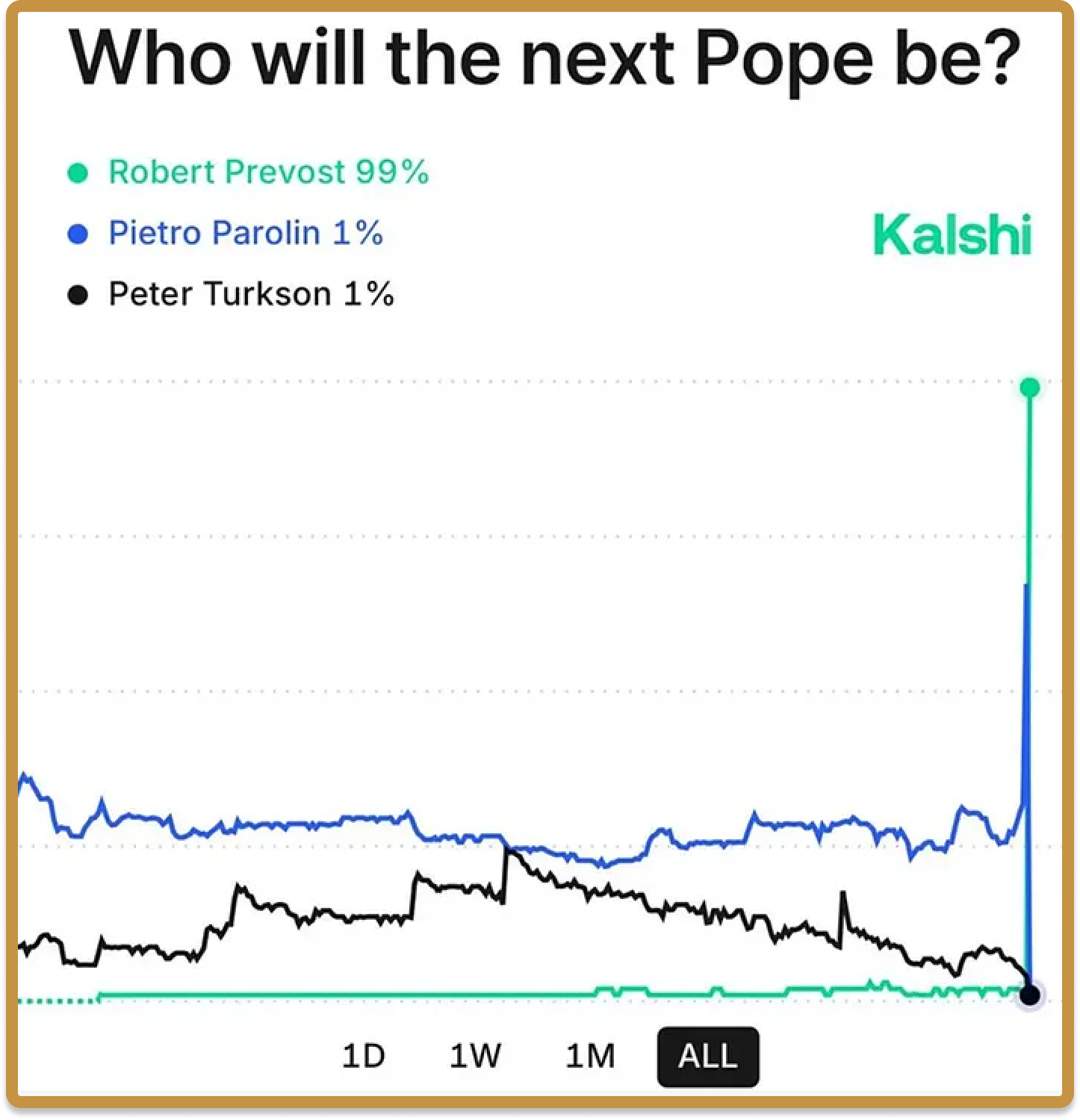

Apostar por el Papa fue, supuestamente, el “primer mercado de predicción”, y en esta ocasión se ha vivido un regreso brillante a esa tradición. Fue un momento histórico para los católicos, con la elección del cardenal Robert Prevost como primer Papa estadounidense, León XIV. Y también para los mercados de predicción, pues pocos lo consideraban una opción: la atención se centraba en los favoritos, Pietro Paolin y Luis Antonio Tagle.

Un día después de la fumata blanca, @ Domahhhh en X compartió una auténtica joya con la línea de tiempo: el desglose detallado de su razonamiento y gestión de posiciones, tanto en los días previos al cónclave como en los minutos entre la decisión y el anuncio.

Según sus propias palabras: “Como apuesta direccional, decidí apostar fuertemente a que el próximo Papa sería alguien distinto a [Parolin y Tagle, los favoritos].

La fumata blanca apareció tras la cuarta votación. Es bastante rápido. Y la conclusión lógica (la que adopté inmediatamente) es que un candidato fuerte desde la primera ronda consolidó el voto y se convirtió en Papa. Parolin llegó a ~65 %. Tagle se mantuvo cerca de ~20 %. Estos dos sumaban 85 % de probabilidades, y aunque ese precio era evidentemente erróneo en retrospectiva, es difícil verlo así en el momento. Yo estaba convencido de que había perdido bastante dinero. Decidí no seguir apostando en contra de Tagle/Parolin. Aceptaría la pérdida como buen chico.

Pero lo que SÍ hice fue revisar el resto de opciones. Cuando tienes a dos candidatos cotizando por encima de 85 %, los demás están en liquidación. Así que rebusqué en las gangas y encontré a Turkson a 100-1 y a Prevost a 200-1. En retrospectiva, también debí comprar a Grech, al precio que fuese.

Sabía una cosa: hubo cuatro votaciones. Es demasiado rápido para un tapado. Tira los boletos improbables a la basura. Hace falta alguien con peso, capaz de alcanzar dos tercios en poco tiempo. Esos dos fueron mi elección. Compré miles de posiciones de ambos mientras otros participantes seguían centrados en Tagle/Parolin.

Pocos minutos después, me quedé boquiabierto cuando Prevost — el tipo por el que acababa de comprar posiciones a 200-1 apenas veinte minutos antes — salió al balcón como Papa.”

Solía decirse en broma: “Cada día hay un protagonista en la línea de tiempo, y el objetivo es no serlo nunca”. Este “ganador de predicción viral” es un nuevo tipo de protagonista que se convierte momentáneamente en héroe certificado.

Skin in the Game

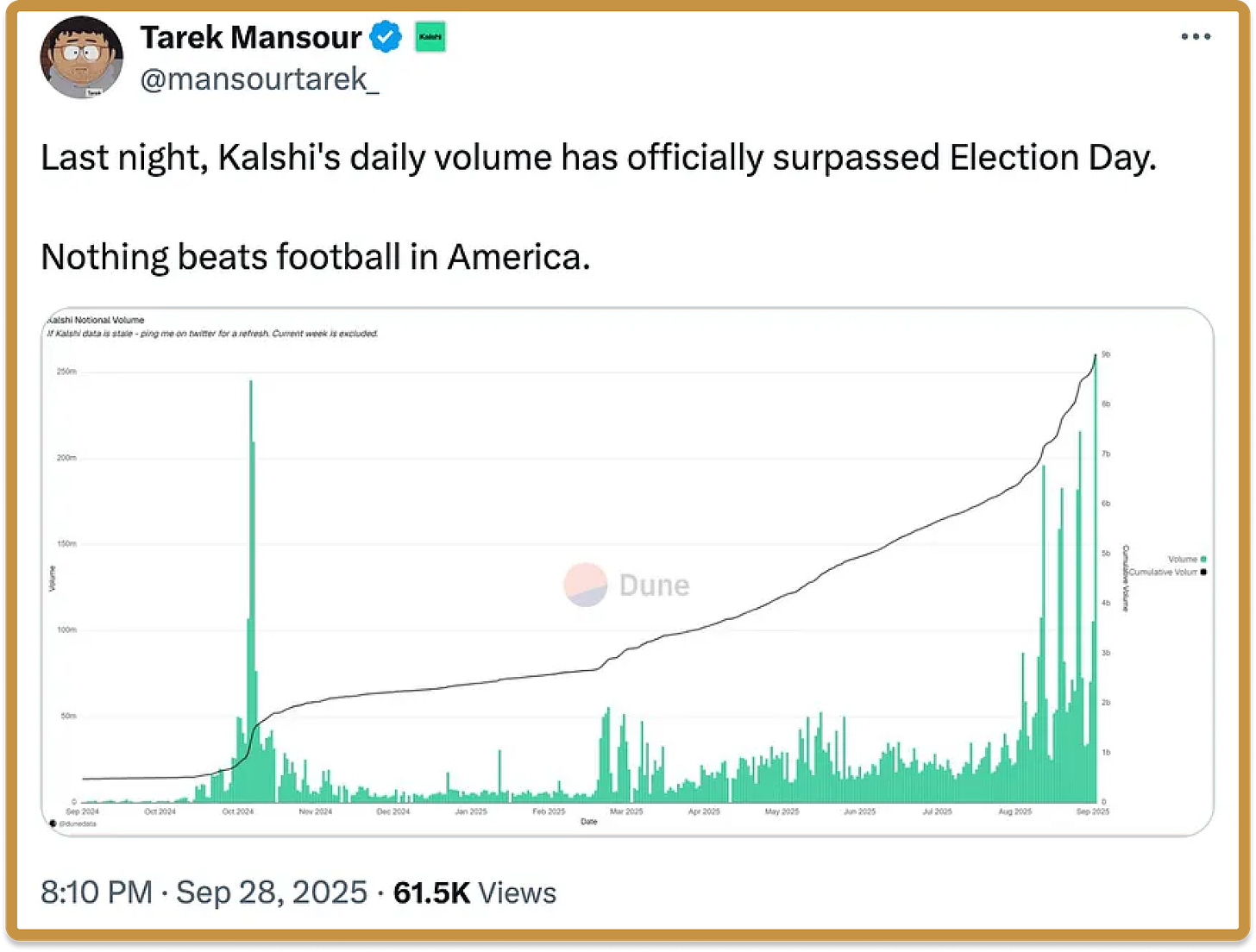

La elección presidencial de 2024 otorgó a los mercados de predicción una merecida historia de redención. Comenzó con la larga saga que terminó con la retirada de Biden, en la que los mercados de predicción permitieron cuantificar cómo los distintos acontecimientos influían en las probabilidades de que el presidente abandonara la carrera. Desde periodistas hasta operadores de Wall Street, muchos empezaron a apoyarse en los mercados de predicción junto a sondeos y análisis tradicionales. Al final, los mercados de predicción — criticados por la supuesta influencia de grandes participantes — superaron a los sondeos. Y casi un año después, el volumen diario de Kalshi ya supera el de las elecciones de 2024 (al menos durante los partidos de fútbol).

Actualmente, los mercados de predicción representan algo relevante, más allá de su función como instrumentos financieros o fuente de información. Representan una forma de rendición de cuentas y un nuevo tipo de personaje en la línea de tiempo: “el héroe que se atrevió”, “el que erró”. Estos personajes, ahora en primer plano como caricaturas de Vonnegut, como si fueran protagonistas de uno de sus relatos.

En todos los ámbitos — política, empresa, cultura — exigimos que nuestros líderes y referentes guíen nuestras instituciones hacia el éxito. Eso implica tomar decisiones valientes que resulten acertadas. En las últimas décadas, existe la percepción de que algunos líderes han caído en la falta de responsabilidad, y por eso valoramos aún más a quienes se atreven a romper la tendencia.

Quizá ese sea el principal mecanismo por el que los mercados de predicción afectarán la cultura popular: no solo porque apostar canaliza información hacia donde es necesaria, sino porque el trayecto de una predicción genera nuevos memes y resalta nuevos protagonistas.

Las opiniones expresadas en las “publicaciones” (incluyendo podcast, vídeos y redes sociales) pertenecen únicamente a los empleados de a16z citados y no reflejan las opiniones de a16z Capital Management, L.L.C. (“a16z”) ni de sus filiales. a16z Capital Management es un asesor de inversiones registrado en la Comisión de Bolsa y Valores de Estados Unidos. El registro no implica ninguna cualificación especial. Las publicaciones no están dirigidas a inversores ni constituyen una oferta de venta — ni de compra — de ningún valor, y no deben utilizarse para evaluar ninguna inversión.

El contenido aquí recogido — y el disponible en cualquier plataforma asociada o cuenta pública online de a16z (conjuntamente, “canales de distribución de contenido”) — no debe interpretarse ni utilizarse como asesoramiento de inversión, legal, fiscal ni de otro tipo. Consulta a tus propios asesores legales, empresariales, fiscales y de inversión. Todas las proyecciones, estimaciones, previsiones, objetivos, perspectivas u opiniones aquí expresadas pueden cambiar sin previo aviso y diferir de las de otros. Los gráficos incluidos aquí o en los canales de a16z son solo informativos, y no deben influir en ninguna decisión de inversión. Parte de la información aquí proviene de fuentes externas, incluidas empresas participadas por fondos gestionados por a16z. Aunque se considera fiable, a16z no la ha verificado de forma independiente y no garantiza su precisión ni pertinencia para cada caso. Las publicaciones pueden incluir anuncios de terceros; a16z no los ha revisado ni respalda su contenido. Todo el contenido se refiere únicamente a la fecha indicada.

En ningún caso debe interpretarse ninguna publicación ni información de este sitio web — ni de los canales asociados — como una oferta de compra o venta de valores o participaciones en cualquier fondo de inversión gestionado, comentado o mencionado por personal de a16z. Tampoco debe considerarse una oferta de servicios de asesoría; la oferta para invertir en un fondo gestionado por a16z se realizará aparte y solo mediante los documentos confidenciales correspondientes — que deben leerse íntegramente y solo por quienes cumplan los requisitos legales. Estos inversores, denominados acreditados y compradores cualificados, son quienes pueden evaluar los riesgos y méritos de las inversiones.

No puede garantizarse que los objetivos de inversión de a16z se alcancen ni que las estrategias tengan éxito. Toda inversión en fondos gestionados por a16z conlleva un alto nivel de riesgo, incluida la posible pérdida total de la inversión. Las inversiones o empresas mencionadas no representan todas las inversiones de a16z y no puede garantizarse su rentabilidad ni que otras tengan resultados similares en el futuro. Consulta la lista de inversiones de a16z aquí: https://a16z.com/investments/. Los resultados pasados no garantizan resultados futuros. En esa lista no figuran inversiones (ni ciertas criptomonedas/activos digitales cotizados) cuyo emisor no permite su divulgación. En proyectos cripto o token, a16z actúa por su interés financiero, no necesariamente en el de otros titulares. a16z no tiene papel especial ni control sobre su gestión. No se compromete a continuar implicado más allá de su condición de inversor, y los demás titulares no deben esperarlo ni confiar en ello.

Respecto a fondos gestionados por a16z registrados en Japón, a16z facilitará a cualquier ciudadano japonés los documentos que obliga la Ley de Instrumentos Financieros y Bolsa de Japón, artículo 63. Solicítalos en compliance@a16z.com.

Para otros términos de uso, accede aquí. Información importante adicional sobre a16z, incluido el Formulario ADV Parte 2A Brochure, está disponible en la web de la SEC: http://www.adviserinfo.sec.gov

Aviso legal:

- Este artículo se ha reimpreso de [a16z]. Todos los derechos de autor corresponden al autor original [Alex Danco]. Si tienes objeciones a esta reimpresión, contacta con el equipo de Gate Learn y la atenderán con rapidez.

- Aviso de exención de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)