¿Estamos repitiendo el error de los Neobancos en cripto o reconstruyéndolo de forma correcta?

El fracaso de la neobanca 1.0 y cómo la mayoría de las neobancas cripto están recorriendo un camino similar, aunque es posible que las criptomonedas puedan salvar el negocio de la neobanca.

¿Sabías que menos del 5 % de las neobancas son rentables?

Las neobancas presentan una propuesta seductora: banca completamente digital, comisiones más bajas y mejor experiencia de usuario. Sin embargo, la realidad económica de estos bancos digitales ha resultado ser débil en su fundamento.

Aquí tienes un análisis exhaustivo de por qué muchas neobancas tradicionales tienen dificultades para ser rentables y cómo las neobancas cripto están siguiendo el mismo rumbo.

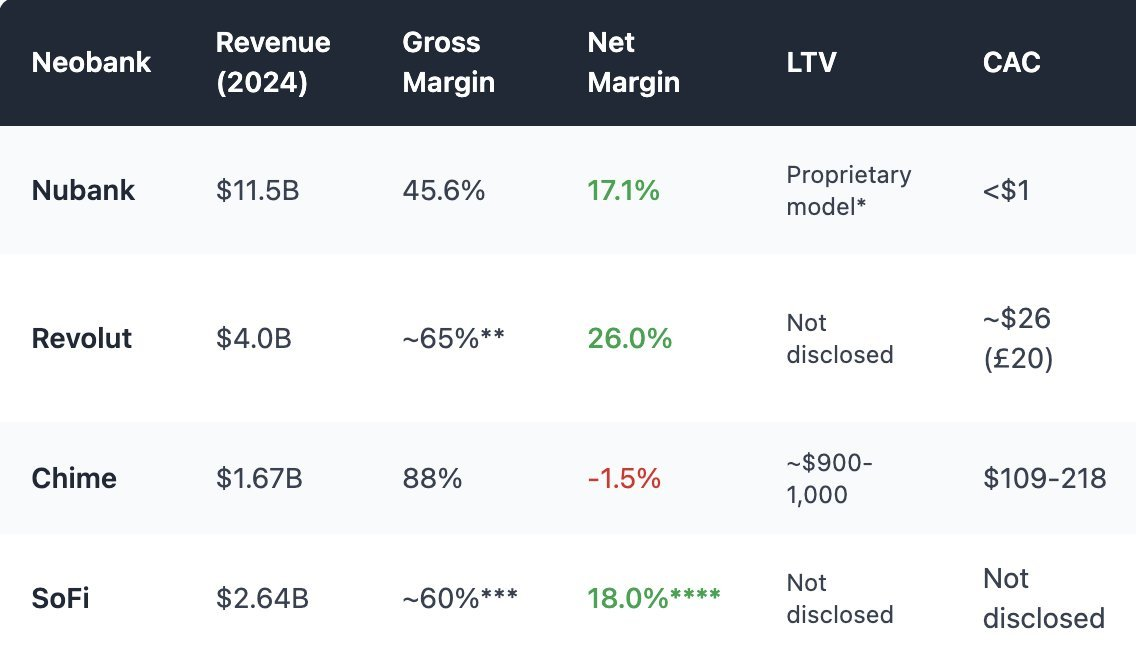

Imagen de @ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. Dependencia excesiva de las comisiones de intercambio

Los ingresos de las neobancas dependen en gran medida de las comisiones que obtienen cada vez que un usuario utiliza su tarjeta de débito.

Esto solo funciona si se alcanza una escala considerable, los márgenes se mantienen y el volumen de gasto es alto. Sin embargo, en la práctica, la economía de estas operaciones suele ser frágil y poco rentable.

Chime, la neobanca estadounidense que no dispone de licencia bancaria propia, depende exclusivamente de bancos socios para custodiar depósitos y emitir tarjetas, una dinámica muy similar a la de las neobancas cripto. Su modelo de negocio se basa casi por completo en las transacciones con tarjeta. En 2024, cerca del 80 % de sus ingresos proviene de las comisiones de intercambio.

Aun así, los reguladores de muchas regiones han fijado topes a las tasas de intercambio:

- UE: 0,2 % por transacción

- EE. UU. (Enmienda Durbin): ~0,21 $ + 0,05 % por operación

- Chime usa bancos asociados pequeños para cobrar hasta ~0,44 $ por operación

Sin embargo, esta práctica de arbitraje legal está cada vez más en el punto de mira y, de partida, los márgenes para las neobancas que dependen de la comisión de intercambio son reducidos, por lo que el modelo resulta poco sostenible.

A esto se suma que los ingresos por intercambio son especialmente sensibles a los ciclos de consumo. En épocas de recesión, si los usuarios gastan menos con sus tarjetas, los ingresos de las neobancas se resienten.

2. Capital ocioso: sin préstamos, sin ingresos por intereses

La esencia de los ingresos bancarios reside en el cobro de intereses por préstamos, no en los pagos.

Los bancos tradicionales transforman los depósitos en préstamos y obtienen ingresos por intereses de hipotecas, líneas de crédito y financiación empresarial.

Las neobancas, incluso las que disponen de licencia bancaria, no han desarrollado en la práctica este mecanismo esencial.

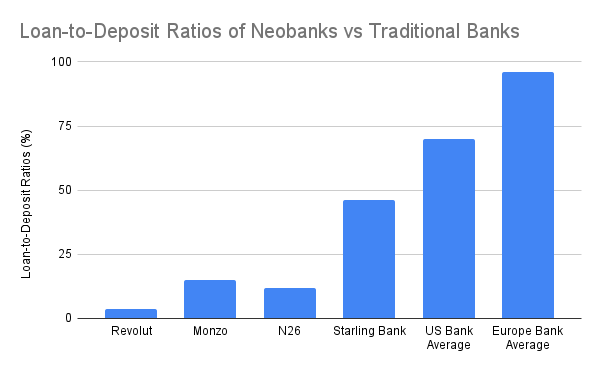

Los bancos tradicionales obtienen entre el 60 y el 65 % de sus ingresos a partir del margen de intereses neto, con una ratio préstamo/depósito del 55-65 % y, en promedio, incluso superior a nivel global. Sin embargo, la mayoría de las neobancas apenas logran captar ingresos por esta vía, salvo el caso de Starling Bank gracias a su adquisición de una cartera hipotecaria.

Bajo un modelo de autocustodia, las neobancas cripto no pueden obtener ingresos por intereses de los depósitos. No pueden utilizar los fondos de los usuarios para generar rentabilidad. En el mejor de los casos, canalizan los depósitos hacia protocolos DeFi como Aave o Lido, quedándose con una pequeña parte del rendimiento como comisión. Sin embargo, estas integraciones no ofrecen análisis crediticio ni control real, y además exponen a riesgos propios, tales como hackeos de protocolos, depeg de stablecoins, etc.

Tanto en modelos fintech como en cripto, se repite el mismo dilema: los depósitos se acumulan, pero no se monetizan.

En definitiva, muchas neobancas, incluidas las cripto, acaban funcionando principalmente como depósitos con costes elevados.

3. CAC elevado y altos costes de mantenimiento

A diferencia de la banca tradicional, que crece de manera orgánica o mediante redes de oficinas, las neobancas deben captar a cada cliente mediante campañas de marketing y recomendaciones en un mercado digital saturado. Esto hace que el coste de adquisición de clientes (CAC) sea especialmente alto y afecte gravemente a su rentabilidad.

Para las neobancas cripto, el coste de adquisición de usuarios es aún mayor por las barreras de entrada y la necesidad de formación. Además, la mayoría recurre a incentivos de rendimientos anuales elevados (APY) y a tokens para atraer depósitos en la app, lo que supone un pasivo diferido y eleva notablemente el CAC.

La relación coste-ingresos de las neobancas cripto es incluso peor que la de las tradicionales:

- Los pagos con stablecoins reducen los márgenes de FX y de intercambio: la competencia creciente empuja a la baja los márgenes

- Las exigencias regulatorias, incluso para modelos de autocustodia, requieren KYC, controles de retirada y cumplimiento de los programas de tarjetas. Si se detecta fraude en el uso de tarjetas, las devoluciones y penalizaciones recaen sobre las neobancas cripto. Incluso pueden llegar a perder el servicio de los emisores centralizados de tarjetas.

- La mayoría de los usuarios son minoristas con saldos bajos (<1 000 $ en depósitos), mientras los costes de soporte, fraude e infraestructura siguen siendo fijos.

4. Reconstruir el modelo: ganar con DeFi integrada

Las neobancas cripto no pueden triunfar copiando a Chime o Monzo, porque la base del negocio es radicalmente distinta: la autocustodia. Se considera que las neobancas cripto no tienen ventajas frente a las tradicionales, pero es posible que las criptomonedas ayuden a mejorar la rentabilidad de las neobancas a través de la integración de DeFi.

1. El trading como fuente principal de ingresos

El negocio del trading se ha consolidado como vía para generar ingresos de alto margen tanto en neobanca tradicional como en wallets cripto.

- Revolut Wealth Division (incluye cripto, en 2024): 506 millones £ (16,3 % del total de ingresos), un 298 % más interanual, gracias a clientes que especulan con cripto más que por servicios bancarios tradicionales.

- Phantom Wallet (proyección 2025): 79 millones $ de swaps realizados en la wallet

Integrar el trading ya es una funcionalidad estándar del sector. La app debe ofrecer variedad de activos, pares de trading, protección MEV, ejecución ágil, etc., para diferenciarse y garantizar la mejor experiencia de trading posible al usuario.

2. Yield estructurado y productos de inversión on-chain

En lugar de prestar directamente, las neobancas pueden empaquetar productos DeFi complejos como soluciones de inversión fáciles de entender y en las que invertir para el usuario minorista.

- Stablecoin emitida por la neobanca, obteniendo rentabilidad de bonos del Tesoro al incentivar a los usuarios a cambiar a la stablecoin de la neobanca

- Bóvedas de rendimiento (vaults de yield) seleccionadas y protocolos de ahorro minorista

- ETF on-chain / activos del mundo real (RWA)

- Seguro

No se observa que muchas neobancas occidentales hayan conseguido replicar el éxito de la suite de productos de gestión patrimonial de Alipay.

Captura de pantalla de la suite de productos de gestión patrimonial de Alipay

Las neobancas cripto tienen una clara ventaja al ofrecer una gama amplia de productos de gestión patrimonial que simplifican DeFi y hacen accesibles los productos financieros de alto rendimiento a una audiencia mucho mayor.

La integración de DeFi puede enriquecer la oferta de productos de inversión de las neobancas.

Conclusión: no construyas el banco. Construye las infraestructuras DeFi.

Las neobancas siempre han trabajado con márgenes mínimos. Las cripto-neobancas, aun contando con herramientas nativas DeFi, afrontan aún más retos: comisiones más bajas por pagos con stablecoin, mayores costes regulatorios, un proceso de incorporación más complejo y una competencia feroz en cuanto las neobancas tradicionales den el salto cripto.

Cuando Revolut y Nubank ofrezcan stablecoin, trading cripto y rentabilidad on-chain sobre su infraestructura ya consolidada, las neobancas centradas en cripto tendrán complicado captar la atención de los usuarios.

La oportunidad no está en montar otra neobanca. El enfoque debe orientarse a proveer la infraestructura: enrutadores de yield, capas FX con stablecoin, wrappers o agregadores DeFi que se integren en la distribución bancaria actual. Competir con neobancas que ya tienen millones de usuarios es difícil, pero el objetivo debe ser complementar y potenciar su rentabilidad con cripto.

Aviso legal:

- Este artículo ha sido republicado de [0xcoconutt]. Todos los derechos de autor corresponden al autor original [0xcoconutt]. Si tienes cualquier objeción a esta publicación, contacta con el equipo de Gate Learn y lo gestionarán de inmediato.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son exclusiva responsabilidad del autor y no constituyen recomendación ni asesoramiento de inversión.

- Las traducciones a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain