¿Cómo influyen las fuerzas de capital centralizadas en el control de los mercados descentralizados dentro del entorno Web3?

Capítulo 1: Poder Disfrazado—La paradoja entre descentralización tecnológica y centralización del poder

La innovación fundamental de los Perp DEXs modernos reside en la ejecución mediante smart contracts, la transparencia on-chain y la autocustodia del usuario. Estas ventajas tecnológicas constituyen una coraza “descentralizada”, pero a menudo encubren una concentración de poder aún mayor.

1.1 La trampa de la concentración de poder: monopolio implícito en modelos económicos y estructuras de gobernanza

Aunque muchos proyectos promueven la gobernanza comunitaria, la asignación inicial de tokens consolida una estructura de poder centralizada. La mayoría de los governance tokens quedan en manos del equipo fundador, inversores iniciales y VCs, reduciendo la llamada “gobernanza democrática” a una actuación de unos pocos grandes poseedores.

Más importante aún, la liquidez es el motor vital de los Perp DEXs, pero está fuertemente monopolizada por market makers profesionales e institucional LPs. Los usuarios minoristas tienen dificultades para competir en el “efecto Mateo” de reparto de comisiones y recompensas de gobernanza, y los altos costes de propuestas excluyen aún más a los pequeños inversores, relegando la democracia a una mera ilusión.

Capítulo 2: La mano invisible—Manipulación de mercado a través de cuatro mecanismos

El capital centralizado no ataca la arquitectura técnica de forma directa; en cambio, logra un control profundo del mercado y de los usuarios mediante la creación de desigualdades estructurales.

2.1 Monopolio: estructura de mercado oligopólica impulsada por el capital

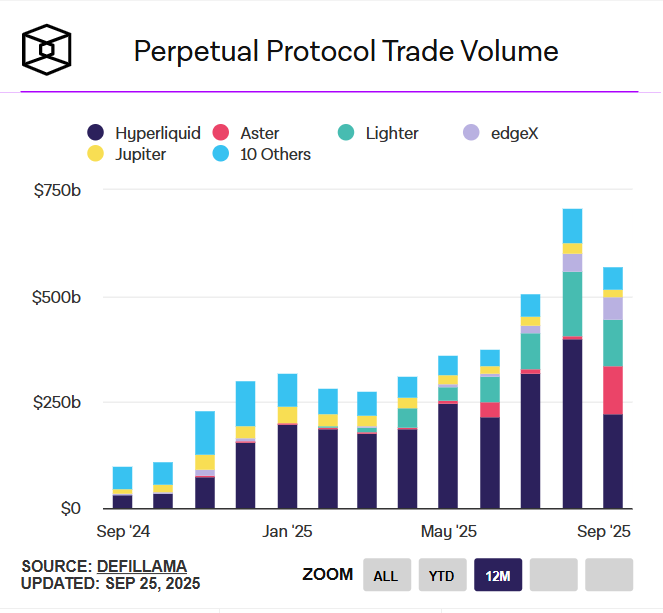

En 2025, el mercado de Perp DEX muestra una concentración notable: las cuatro principales plataformas—Hyperliquid, Aster, Lighter y edgeX—acumulan conjuntamente el 84,1% de la cuota de mercado.

Esta concentración extrema no es fruto de fuerzas de mercado naturales, sino de la selección y el favoritismo del capital. Por ejemplo, Aster capturó casi el 10% del mercado poco después de su TGE, y su “éxito paracaidista” demuestra que el capital y el respaldo pesan mucho más que la innovación tecnológica. Las grandes plataformas aprovechan su escala para atraer más comisiones y recursos, generando un círculo virtuoso y barreras de liquidez casi insalvables. A medida que las condiciones de financiación empeoran, este oligopolio se consolida aún más, dejando a los nuevos proyectos prácticamente sin margen de supervivencia.

fuente: theblock

2.2 Intervención: doble rasero en gobernanza y alineación de incentivos

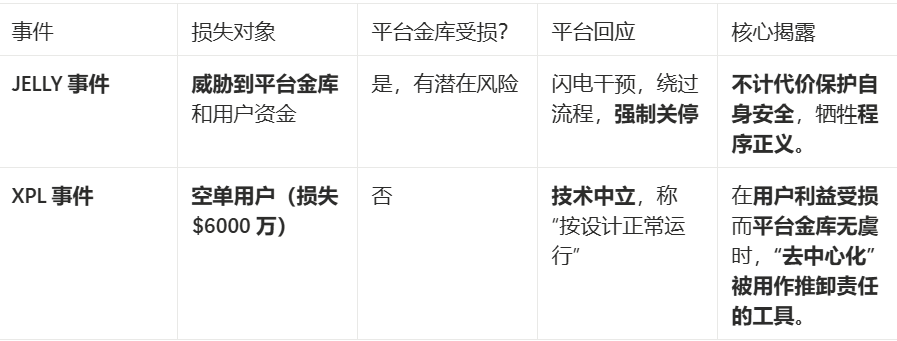

El aspecto más crítico de la gobernanza centralizada es la intervención selectiva. Dos casos paradigmáticos en Hyperliquid evidencian cómo la justicia procedimental colapsa cuando los intereses de la plataforma están en juego.

La plataforma no solo decide si intervenir, sino que ejerce el poder centralizado de forma selectiva para proteger sus intereses. Las pérdidas de usuarios por decenas de millones de dólares se descartan como “riesgo de mercado”, mientras que las potenciales pérdidas de la plataforma motivan rescates de emergencia a costa de la descentralización.

Incidente JELLY—Intervención rápida: Cuando el token JELLY sufrió una manipulación de precios significativa, amenazando la liquidez de la plataforma y los vaults de usuarios, Hyperliquid reaccionó con una velocidad excepcional. Los nodos validadores alcanzaron rápidamente un consenso de emergencia, omitieron la gobernanza habitual, iniciaron una votación on-chain y cerraron forzosamente órdenes rentables, bloqueando las cuentas manipuladoras. La plataforma justificó esta acción como necesaria para proteger los fondos de los vaults de usuarios, demostrando una notable eficiencia ejecutiva.

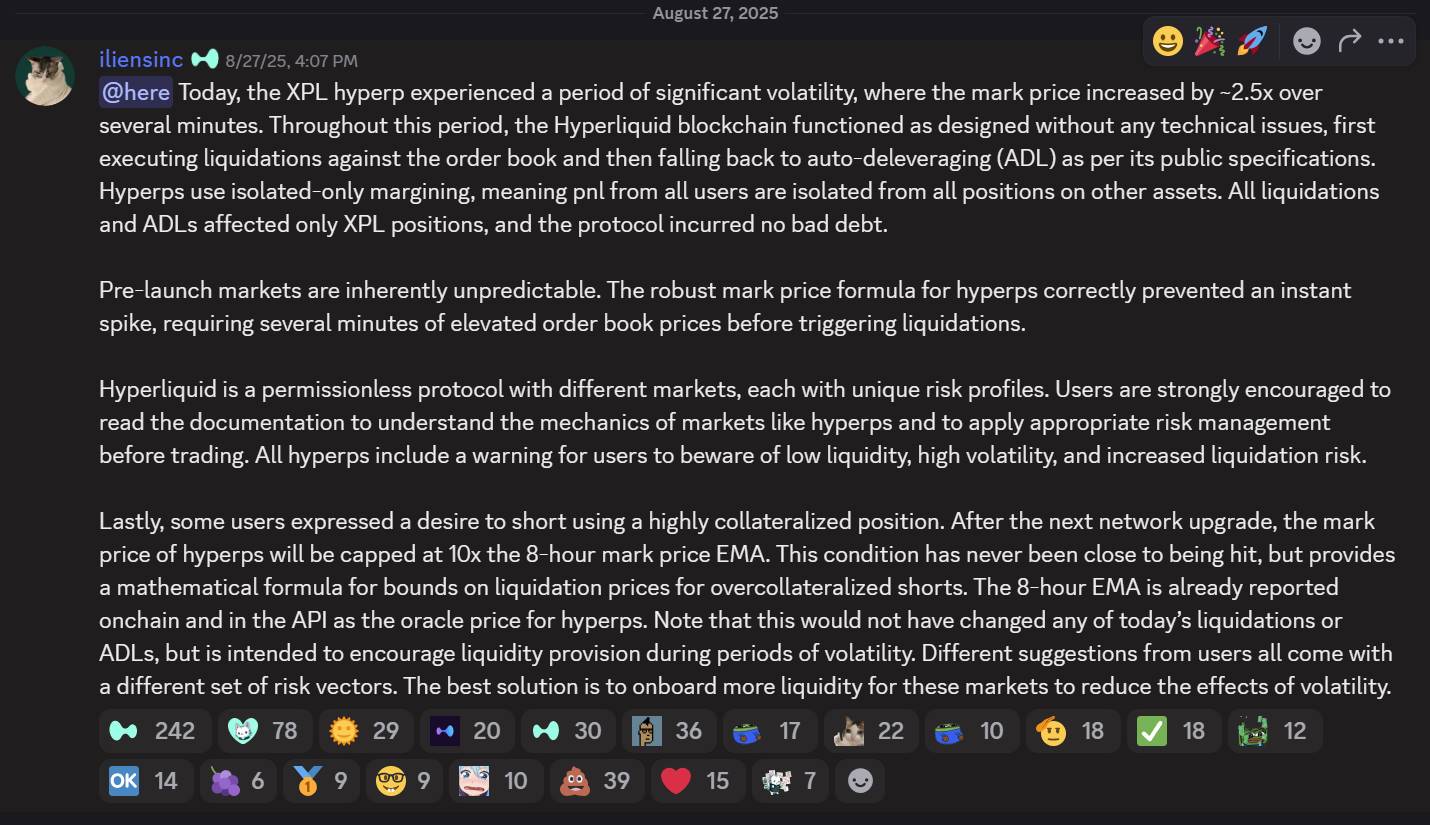

Incidente XPL—Respuesta indiferente: En contraste, cuando los manipuladores obtuvieron más de 46 millones de dólares mediante short squeezes orquestados en el mercado XPL, provocando pérdidas de 60 millones a los holders de posiciones cortas (muy por encima de los 11 millones perdidos en el incidente JELLY), la respuesta de Hyperliquid fue completamente diferente.

fuente: hyperliquid discord

En su Discord oficial, la plataforma declaró: “El mercado XPL experimentó una volatilidad significativa, pero la blockchain de Hyperliquid funcionó según lo previsto, sin problemas técnicos. Los mecanismos de liquidación y auto-deleveraging se ejecutaron conforme al protocolo público, y con margen totalmente aislado, solo las posiciones XPL se vieron afectadas—no hubo deuda incobrable en el protocolo.”

En este festín de capital, los manipuladores explotaron debilidades estructurales de Hyperliquid:

- La transparencia extrema on-chain permitió calcular con precisión los fondos necesarios y los resultados esperados;

- El sistema de oráculos aislados permitió que XPL adoptara un sistema de precios independiente, facilitando la manipulación dentro de este “jardín amurallado” sin presiones externas de equilibrio;

- Eligieron un token “paper contract” no listado, evitando restricciones de entrega spot;

- Seleccionaron con precisión el periodo de menor liquidez.

Lógica del doble rasero: Este contraste revela una fórmula clara: el incidente JELLY amenazó la tesorería de la plataforma, lo que activó la intervención; el incidente XPL solo perjudicó a los usuarios, por lo que fue ignorado. La seguridad de los fondos de la plataforma es siempre la máxima prioridad; la descentralización solo se respeta cuando no pone en riesgo los intereses centrales. Las pérdidas de usuarios por 60 millones de dólares se consideran “riesgo de mercado”, mientras que las potenciales pérdidas de la plataforma motivan rescates urgentes—aunque sea a costa de la descentralización.

2.3 Estructura: privilegios a nivel de protocolo y monopolio de liquidez

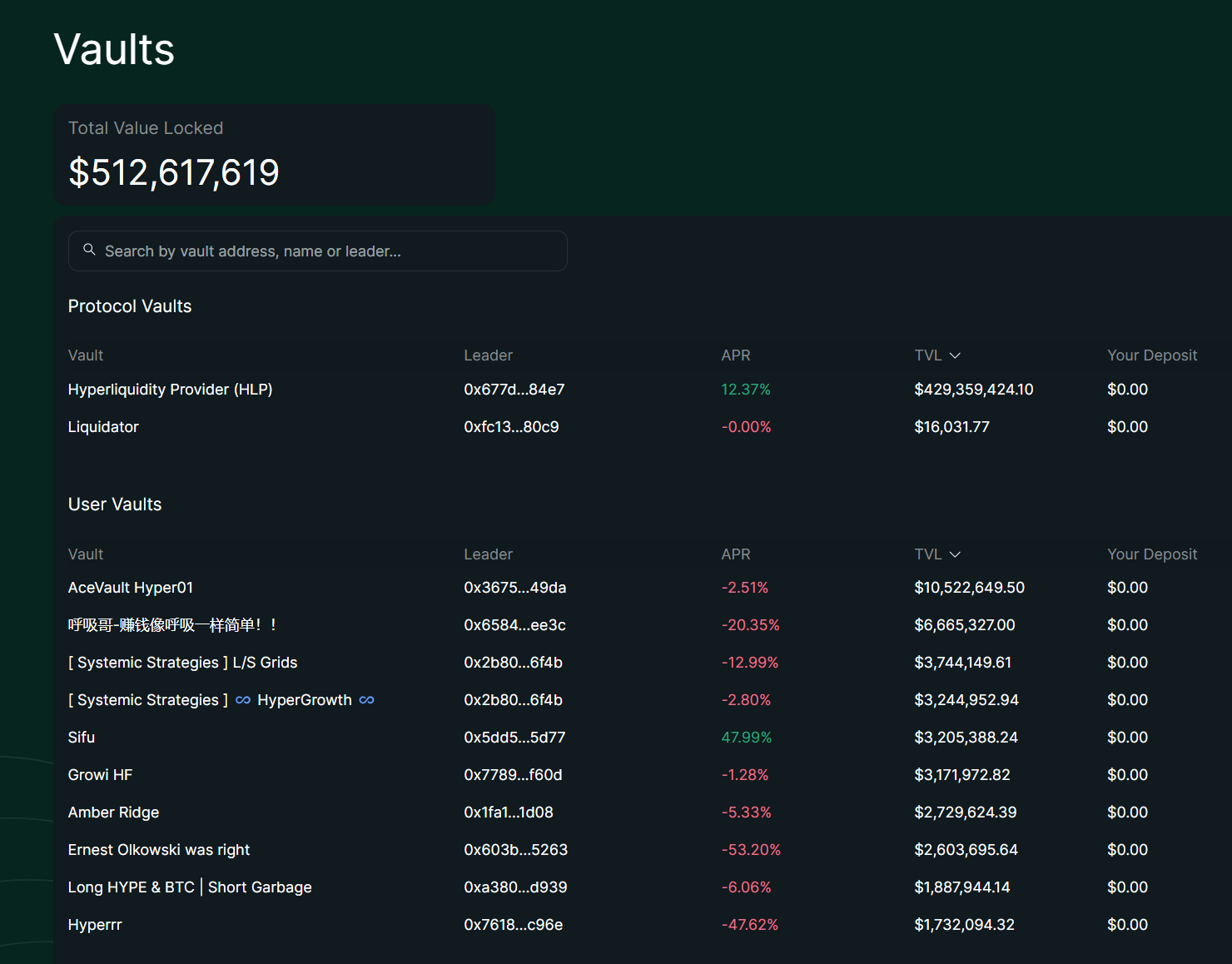

fuente: hyperliquid

Los datos más recientes muestran que el TVL total de Hyperliquid asciende a 512 millones de dólares, con la tesorería del protocolo HLP controlando 429 millones (84%). HLP se ha convertido en el “banco central en la sombra” o “clase privilegiada” del protocolo. En contraste, todos los User Vaults suman alrededor de 83 millones, distribuidos en cientos de vaults independientes.

Análisis detallado: Ventajas del sistema HLP

- Monopolio de liquidación: HLP goza de derechos exclusivos de liquidación. Cuando se liquidan posiciones apalancadas y el order book no puede cubrirlas por completo, HLP absorbe las posiciones restantes con apalancamiento de aproximadamente 2x y las deshace gradualmente mediante estrategias de market making. Así se evitan liquidaciones en cascada a nivel de plataforma y las ganancias de liquidación se distribuyen directamente a los holders de HLP. Los User Vaults no pueden participar en liquidaciones de respaldo y se limitan a estrategias de trading personalizadas.

- Ventaja en reparto de comisiones: HLP recibe un 45% fijo de las comisiones de trading de la plataforma, lo que proporciona ingresos pasivos estables y correlacionados con el volumen. En el primer semestre de 2025, HLP capturó una parte importante de los ingresos de la plataforma mediante este mecanismo, mientras que los User Vaults dependen únicamente del rendimiento del Leader, sin participación fija.

- Amortiguador colectivo de riesgo: HLP agrupa más de 400 millones de dólares, compartiendo riesgos colectivamente y optimizando estrategias off-chain para reducir la volatilidad. La volatilidad de HLP es muy inferior al 45% de BTC, manteniendo una estabilidad relativa en todos los mercados, con rendimientos anualizados cercanos al 51%. Los User Vaults son más vulnerables a fallos de estrategia individual.

Restricciones sistémicas para los User Vaults

- Desventaja informativa: Los Leaders de User Vaults tienen acceso limitado a datos de mercado y no pueden acceder al flujo de órdenes ni a la microestructura como HLP. La integración a nivel de protocolo de HLP permite feeds de datos en tiempo real, mientras que los User Vaults dependen de consultas on-chain, susceptibles a latencia.

- Brecha en eficiencia de ejecución: En el entorno sub-segundo de Hyperliquid, los User Vaults enfrentan una latencia significativa, especialmente en trading de alta frecuencia o arbitraje. Los Leaders pueden ajustar off-chain, pero la ejecución on-chain limita la velocidad de respuesta—la prioridad infraestructural de HLP facilita la captura de oportunidades.

- Presión de costes: Los Leaders cobran comisiones de gestión o rendimiento del 10–20%, lo que reduce directamente los retornos de los depositantes. Esto incrementa la presión, especialmente en mercados volátiles. HLP no tiene estas comisiones, compartiendo solo el PnL colectivo.

- Límites de transparencia: La ejecución on-chain exige que todas las posiciones y trades sean públicos, lo que mejora la auditabilidad pero limita la flexibilidad y confidencialidad estratégica. La “opacidad transparente” de HLP (estrategia off-chain + posiciones on-chain) equilibra mejor ambos aspectos.

Estas ventajas estructurales convierten a HLP en el “market maker predeterminado” de la plataforma, con el 84% del TVL. Las restricciones de los User Vaults hacen que la mayoría de los PnL a 30 días sean negativos (de -2,51% a -53,20%), y el TVL representa solo el 16% del total. Esta brecha se refleja no solo en los retornos, sino en la desigualdad implícita entre participantes a nivel de protocolo y a nivel de usuario.

2.4 Infiltración: el “rebranding” del capital CEX y cerco del ecosistema

La expansión del imperio Binance

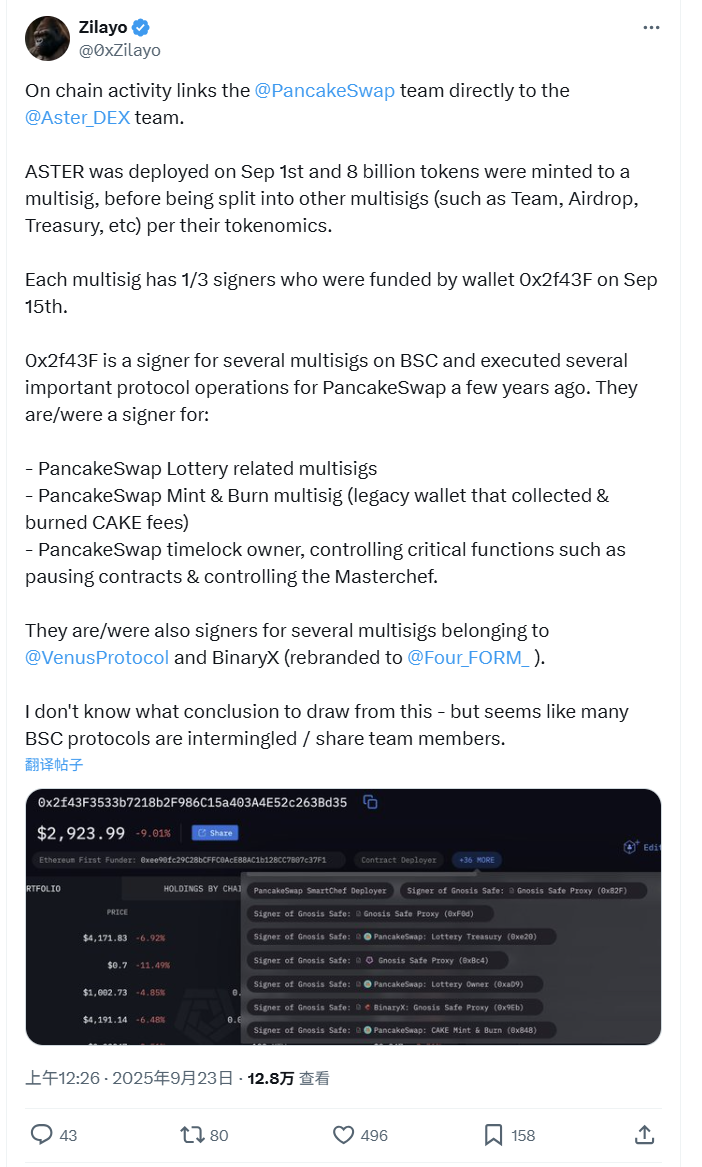

fuente: @0xZilayo & @awesomeHunter_z X

Los investigadores on-chain @0xZilayo y “Airdrop Dog” @awesomeHunter_z han revelado:

Los recientemente populares Aster y PancakeSwap son gestionados por el mismo equipo.

Billetera de control central: 0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

La red de control incluye:

- Tesorería multisig de Aster: 0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap: participación directa en la emisión y quema del token CAKE

- Venus Protocol: controlador multisig del protocolo de préstamos BSC

- Gobernanza de Aster: despliegue de tokens, airdrops, wallets de equipo y otros enlaces clave

No es solo una “asociación”—son proyectos distintos gestionados por el mismo equipo.

Esto también explica por qué CZ ha promocionado tanto Aster últimamente: no se trata solo de una inversión, sino de la autopromoción de un producto interno de Binance. Aster es esencialmente un proyecto propio de Binance, y los tuits de CZ son marketing “de la mano izquierda a la derecha”.

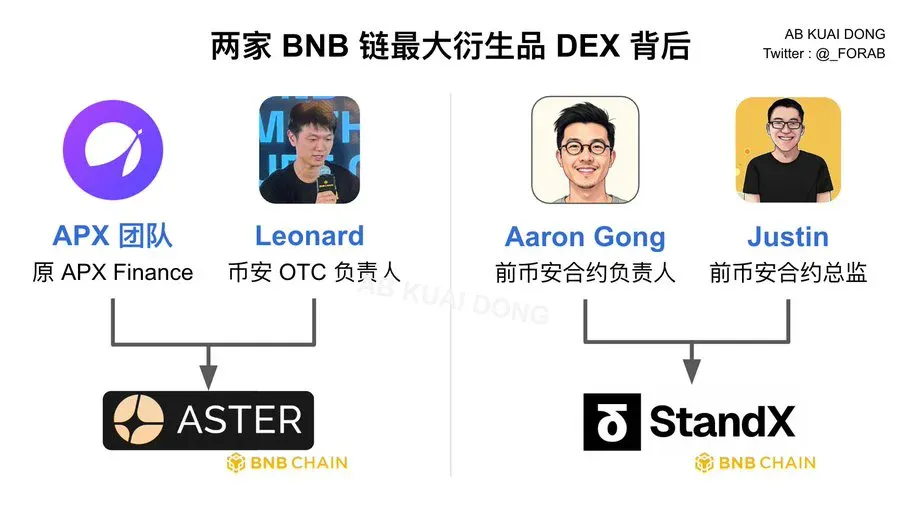

Red de personal: asignaciones ejecutivas de proyectos Binance

fuente: @_FORAB X

Equipo Aster:

- Equipo APX: antiguos miembros clave de APX Finance

- Leonard: jefe de OTC de Binance, responsable de block trades y clientes institucionales

Equipo StandX:

- Aaron Gong: ex jefe de contratos de Binance

- Justin: ex director de contratos de Binance

Diseño de doble monopolio:

- Diferenciación de producto: Aster se enfoca en diversidad cross-chain, StandX en la profundidad del ecosistema BNB

- Diversificación de riesgos: distintas entidades legales y arquitecturas técnicas reducen el riesgo regulatorio

- Cobertura de mercado: gane quien gane, Binance sale beneficiado

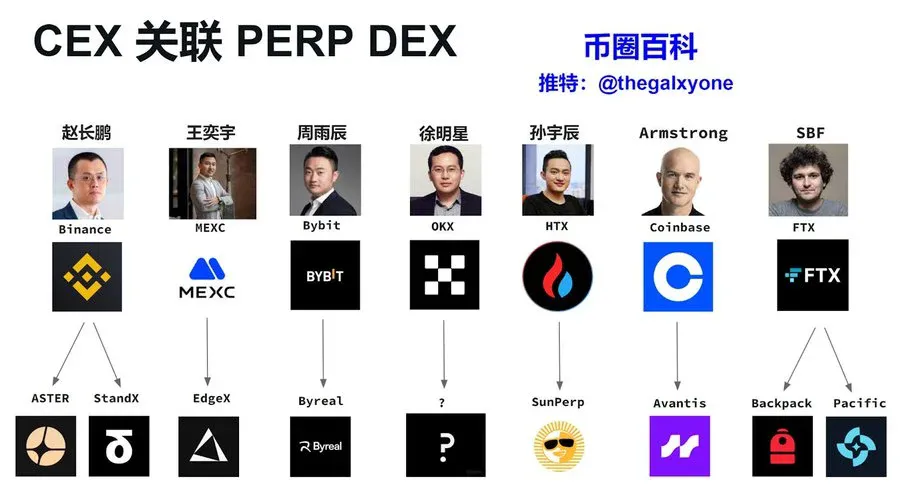

Otras estrategias de CEXs

fuente: X Crypto Encyclopedia @thegalxyone

Estrategias Perp DEX de los principales CEXs:

- MEXC → EdgeX: Bajo Wang Yiyu, MEXC es conocido como el “Rey de los tokens pequeños”. EdgeX se especializa en ZK-Rollup perpetual DEX, alineado con la flexibilidad de listados de MEXC. EDGEX es una startup fundada por un exejecutivo, con lazos continuos.

- Bybit → Byreal: Bybit aprovecha su experiencia en derivados; Byreal hereda la tecnología de perpetual contracts de Bybit y utiliza la “descentralización” para mitigar riesgos regulatorios.

- HTX → SunPerp: HTX de Justin Sun (antes Huobi) se despliega a través del ecosistema TRON. SunPerp aprovecha el bajo coste de TRON, reflejando la estrategia de “ecosistema cerrado” de Sun.

- Coinbase → Avantis: Liderado por Armstrong, Coinbase representa el cumplimiento normativo en EE. UU. Avantis se enfoca en perpetuals RWA, alineándose con la regulación estadounidense y equilibrando tecnología y cumplimiento a través de la cadena Base.

- FTX → Backpack & Pacific: A pesar de la caída de SBF, el ADN técnico de FTX persiste. El antiguo equipo se ha trasladado a múltiples proyectos, y Backpack y Pacific podrían heredar activos de FTX.

Motivaciones de los CEX para desplegar Perp DEX

- Estrategia CEX: Desde Binance invirtiendo en Aster y StandX, pasando por MEXC incubando EdgeX, hasta Coinbase desplegando Avantis, todos los CEXs comparten motivos centrales: evitar riesgos regulatorios (a través de la “descentralización”), defender cuota de mercado y capturar la próxima ola de innovación DeFi.

- La realidad: los CEXs emplean tecnología compartida, market making unificado y redirección de tráfico para migrar usuarios desde el CEX al Perp DEX afiliado, manteniendo a los usuarios dentro del ecosistema del mismo grupo de capital. La revolución “descentralizadora” podría ser simplemente un “rebranding de capital” por parte de los poderes centralizados tradicionales.

Capítulo 3: El fin del debate ideológico

“Descentralización tecnológica, centralización del poder” es ahora la nueva normalidad para los Perp DEXs.

Las principales plataformas siguen los principios DeFi en su arquitectura técnica, pero en la práctica están profundamente controladas por capital CEX y unos pocos oligarcas. La narrativa de la descentralización se ha convertido en una herramienta de eficiencia y arbitraje regulatorio.

La clave para triunfar en el sector Perp DEX ya no es la pureza ideológica, sino quién logre equilibrar mejor la infraestructura descentralizada con la eficiencia operativa centralizada para ofrecer una experiencia de usuario casi equivalente a la de un CEX. Para el público masivo, la velocidad de trading, la eficiencia de capital y la fluidez superan la búsqueda de una descentralización absoluta.

Por tanto, la competencia futura girará en torno a quién pueda construir mecanismos sostenibles de captura de valor mientras ejecuta estrategias de capital centralizado eficientes bajo el paraguas de la “descentralización”.

Declaración:

- Este artículo es una reimpresión de [TechFlow], con copyright del autor original [WolfDAO]. Si tiene alguna objeción a la reimpresión, por favor contacte al equipo de Gate Learn y lo gestionaremos oportunamente conforme a los procedimientos pertinentes.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Otras versiones en distintos idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Sin mención a Gate, no está permitido copiar, distribuir o plagiar el artículo traducido.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Cómo apostar ETH?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?