La verdadera Alt Season ocurre en Crypto Equities

En el sector cripto, últimamente se cuestiona si viviremos una "alt season" en este ciclo. Algunos consideran enero de 2024 o 2025 como el punto culminante, cuando criptoactivos distintos de Bitcoin se revalorizaron considerablemente y muchos alcanzaron máximos históricos.

En ciclos previos, la fuerte subida de Bitcoin solía anticipar una revalorización similar, o incluso superior, en numerosos criptoactivos de menor capitalización. Sin embargo, en los últimos años esta pauta no se ha repetido. Actualmente, la dominancia de Bitcoin ronda el 58 % y mantiene una tendencia alcista constante desde noviembre de 2022.

Así que, ¿este ciclo se salta la "alt season"? ¿O simplemente aún no ha llegado? ¿O quizá la "alt season" ya está ocurriendo en un mercado completamente distinto y nadie la está observando?

Personalmente, creo que es esto último. La auténtica "alt season" se está desarrollando en las acciones cripto.

¿Qué define la llegada de una "alt season"?

- La subida de precios atrae nuevo capital → la cuestión es, ¿de dónde procede ese capital?

- La revalorización genera rotación de beneficios → la pregunta es, ¿quién realiza ventas y hacia qué activos se dirige ese capital?

Existe un claro interés de nuevos inversores por entrar en cripto, pero la mayoría son institucionales, no minoristas. Los minoristas suelen ser más ágiles en adoptar tendencias, mientras que las instituciones suelen esperar reconocimiento externo. Esto está sucediendo ahora. La SEC aprobó los ETFs spot de Bitcoin y Ethereum en 2024. El presidente Atkin ha anunciado el Proyecto Crypto. La CEO de Nasdaq, Adena Friedman, defiende la tokenización de las acciones. Y la lista sigue creciendo.

Las instituciones han llegado con liquidez renovada. Probablemente la mayor parte de ese capital se oriente hacia acciones cripto, no hacia criptoactivos. Las acciones resultan familiares y accesibles. Las instituciones ya cuentan con sistemas operativos (custodia, cumplimiento normativo, relaciones con dealers, etc.), mientras que la compra de criptoactivos exige desarrollar nuevas capacidades. Además, invertir en acciones encaja en sus políticas internas, mientras que adquirir tokens cripto, sobre todo alts de baja capitalización, queda fuera de su ámbito permitido.

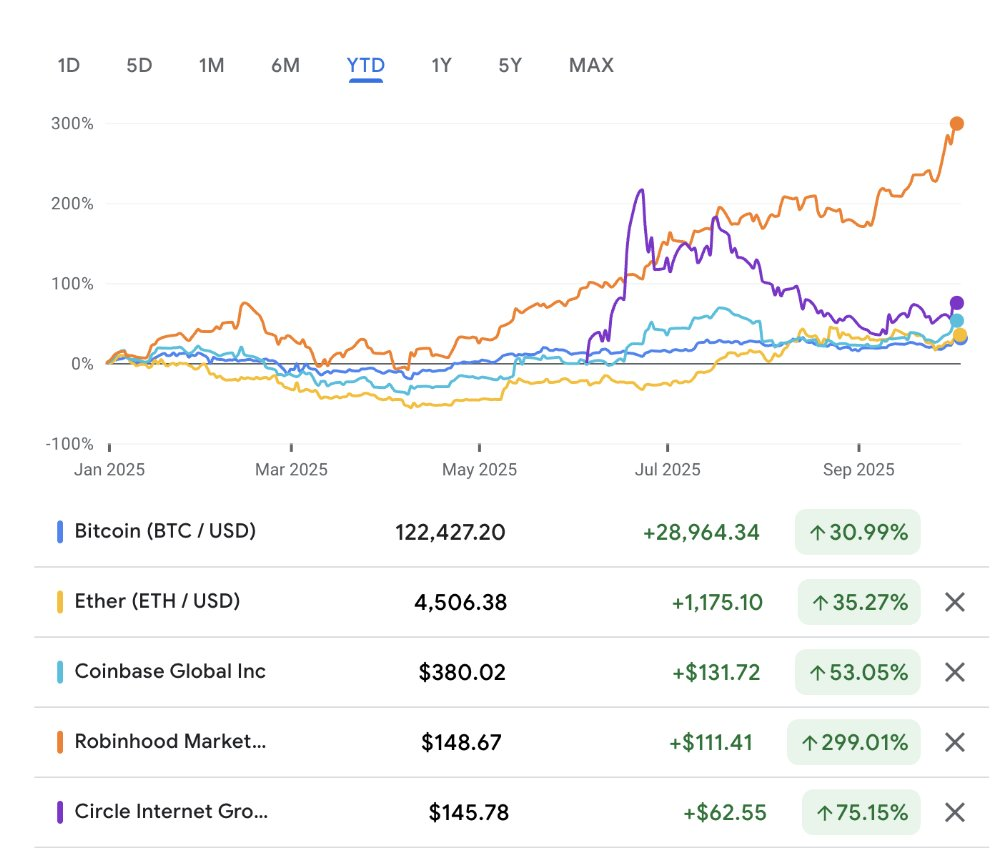

Por tanto, las instituciones están destinando grandes sumas a acciones relacionadas con criptomonedas. Coinbase acumula un 53 % de subida en lo que va de año. Robinhood se dispara un 299 %. Galaxy avanza un 100 %. Circle gana un 368 % desde su salida a bolsa en junio (un 75 % si se toma el cierre del primer día de cotización). Frente a Bitcoin (sube un 31 %), Ethereum (35 %) o Solana (21 %), la superior rentabilidad de las acciones cripto es evidente.

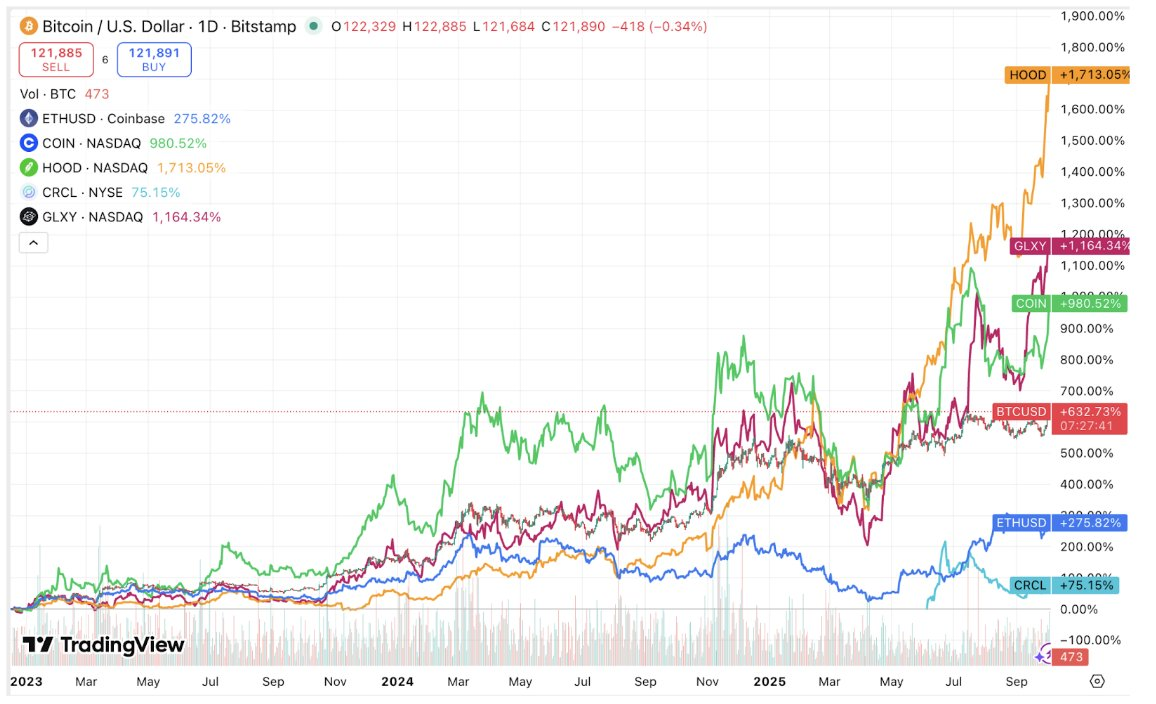

El patrón se repite si analizamos el rendimiento desde el mínimo de Bitcoin del 17 de diciembre de 2022:

Todo indica que esta tendencia puede continuar. Se avecinan varias salidas a bolsa de acciones cripto y muchas empresas de fase avanzada probablemente soliciten cotización en los próximos años.

Como en cualquier "alt season", no todos los activos se comportarán igual. Seguramente habrá rotación, ya que los operadores venderán activos sobrevalorados (por ejemplo, CRCL cotiza a un múltiplo de 26 veces las ventas) y canalizarán el capital hacia otros valores.

En el mundo cripto, el mercado suele saltar entre distintas tendencias: de activos DeFi a tokens de videojuegos o monedas de IA. Con las acciones ocurrirá algo similar. Una "alt season" en acciones cripto probablemente implique rotación desde acciones de stablecoins a exchanges o tesorerías de activos digitales, o a otro segmento emergente.

Hay otros factores por los que la "alt season" de acciones cripto podría parecerse más a las históricas que a las futuras en mercados puramente cripto:

- Concentración de activos. Solo unas pocas acciones ofrecen exposición a cripto, igual que en ciclos pasados apenas había unos cien tokens atractivos. Esto contrasta con el mercado cripto actual, que cuenta con millones de tokens y una dispersión mucho mayor del capital invertido.

- Acceso a apalancamiento. En el último ciclo, muchas plataformas de préstamos cripto nativas colapsaron y apenas se han recuperado. Los gestores de acciones sí disponen de apalancamiento, lo que amplifica tanto las subidas como las caídas.

Es probable que haya otra "alt season" en los criptoactivos nativos, pero llevará tiempo. Las nuevas fuentes de capital irán desarrollando poco a poco sus capacidades operativas para invertir en este mercado.

Así, aunque no sea la "alt season" que muchos esperaban, estamos inmersos en una "alt season".

Se agradece a Hootie Rashifard y Mason Nystrom sus aportaciones a este informe.

Aviso legal:

- Este artículo es una reimpresión de [alanadlevin]. Todos los derechos de autor pertenecen al autor original [alanadlevin]. Si tienes cualquier objeción sobre esta reimpresión, contacta con el equipo de Gate Learn, que lo gestionará con agilidad.

- Exención de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no suponen consejo de inversión alguno.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, queda prohibida su copia, distribución o plagio.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain