Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

TradFi

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gestión patrimonial privada

Asignación de activos prémium

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Apalancamiento sin liquidación

Acuñación de GUSD

Acuña GUSD y gana rentabilidad de RWA

Más

Competencia CEF: Estos dividendos del 8% parecen iguales. Pero uno es el claro ganador

Hoy quiero abordar una pregunta que surge regularmente en los CEFs con rendimientos del 8%+:

¿Qué pasa si encuentras dos de estos generadores de ingresos que parecen ser iguales en casi todos los aspectos? ¿Puedes simplemente comprar uno u otro?

La verdad es que, a veces sí puedes y a veces no, pero no siempre está claro cuándo simplemente cerrar los ojos y elegir un fondo es la decisión correcta. Esto se debe a que, con los CEFs, hay muchas variables en movimiento que hay que analizar cuidadosamente.

Recibe alertas de mejoras de analistas:

Regístrate

Permíteme mostrarte lo que quiero decir con dos CEFs que contienen fideicomisos de inversión en bienes raíces (REITs)—propietarios públicos que poseen propiedades que van desde instalaciones para cuidado de personas mayores hasta centros comerciales y almacenes. La ventaja de los REITs es que son inversiones de “paso a través”, enviando casi toda la renta que recaudan a los accionistas en forma de dividendos.

Y podemos obtener dividendos aún mayores de nuestros REITs cuando los mantenemos a través de CEFs, gracias a la gestión activa de estos fondos y al uso de herramientas como un apalancamiento moderado.

Lo que nos lleva a los dos fondos en cuestión: el Fondo de Renta Inmobiliaria de Calidad Cohen & Steers (RQI) con un rendimiento del 8.1% y el Fondo de Retorno Total de Renta Cohen y Steers (RFI) con un rendimiento del 8.3%.

Estos dos fondos, como indican sus nombres, son gestionados por el mismo patrocinador, Cohen & Steers, una empresa con profundas raíces en el negocio de los CEFs, por lo que podemos esperar un estilo de gestión similar.

Ahora, solo mirando los rendimientos principales, podrías sentir la tentación de comprar solo RFI y dar por terminado el asunto para aprovechar ese 0.2% adicional en rendimiento. Pero para cuando leas esto, es posible que ambos fondos tengan exactamente el mismo rendimiento (esto sucede bastante a menudo con ellos). Así que necesitamos una guía para elegir entre estos fondos que sea un poco más duradera.

Ambos fondos han mantenido sus pagos bastante estables durante los últimos nueve años (con alguna que otra distribución especial para buena medida), así que eso no ayuda mucho.

Los fondos tienen en sus principales tres posiciones a REITs de cuidado de personas mayores Welltower (WELL), a la propietaria de torres de telefonía American Tower (AMT) y a Digital Realty Trust (DLR), un REIT de centros de datos. Y el resto de sus diez principales posiciones también son casi idénticas, incluyendo a REITs de almacenes como Prologis (PLD), a REITs de autoalmacenamiento como ExtraSpace Storage (EXR) y a un jugador de centros de datos, Equinix (EQIX).

Así que, con holdings similares, es difícil mirar la cartera y decir que uno es definitivamente mejor que el otro. La historia del rendimiento tampoco nos dice mucho.

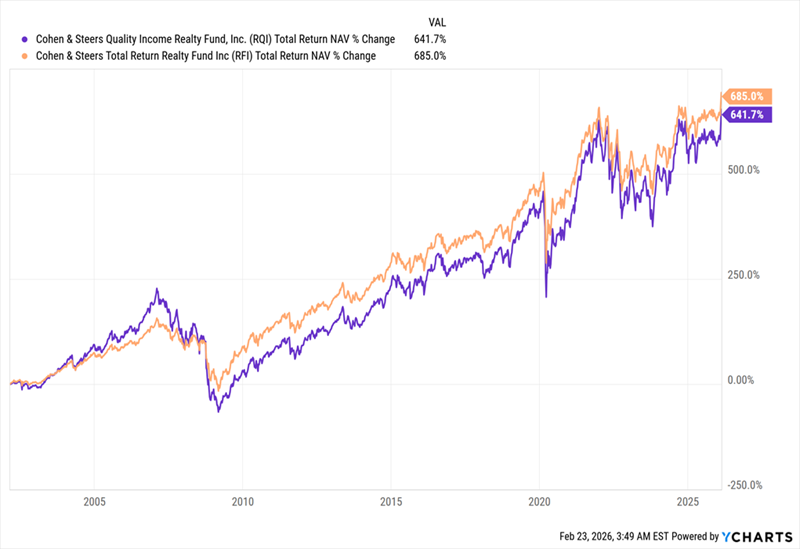

Grandes retornos entre ambos

Ambos fondos tienen aproximadamente 24 años, y en ese tiempo, ambos han entregado un retorno total de NAV (es decir, el retorno basado en sus carteras subyacentes, no en sus precios en el mercado abierto) de un promedio del 8.8% anual. Eso está por encima de los pagos actuales de ambos fondos (lo que significa que esos pagos son sostenibles) y están tan cerca en rendimiento que ninguno puede considerarse “mejor” por sí solo.

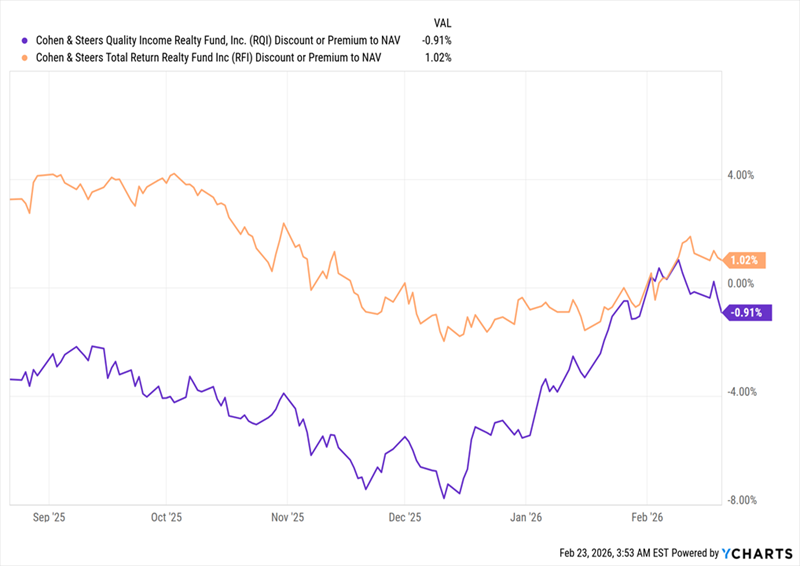

Ahora hablemos de los descuentos respecto al valor neto de los activos (NAV, o el valor subyacente de sus carteras)—la métrica clave para saber si estos fondos están “baratos” o “caros.”

Al momento de escribir esto, RQI (en púrpura abajo) cotiza justo por debajo del valor nominal, con un descuento del 0.9% respecto a NAV, mientras que RFI (en naranja) está justo por encima, con una prima del 1%. Aquí también, las diferencias no son lo suficientemente grandes como para que esto sea, por sí solo, un factor decisivo. Una vez más, estamos en un punto muerto.

Pero espera un momento. Vamos a enfocar un poco más.

Emergió una tendencia clara

¿Notas cómo la prima del 1% de RFI es un poco menor que hace seis meses, mientras que el descuento de RQI era mucho mayor a finales del año pasado?

Esto significa que puedes comprar RFI a su prima actual y mantenerla hasta que esa prima vuelva a subir hacia donde estaba hace seis meses. Veo probable una subida en la prima, ya que las tasas de interés probablemente se recortarán aún más en los próximos meses (aunque no estamos exactamente seguros de cuándo), reduciendo los costos de endeudamiento de los REITs. Eso es crucial para estos fondos, ya que toman mucho dinero prestado para financiar sus propiedades.

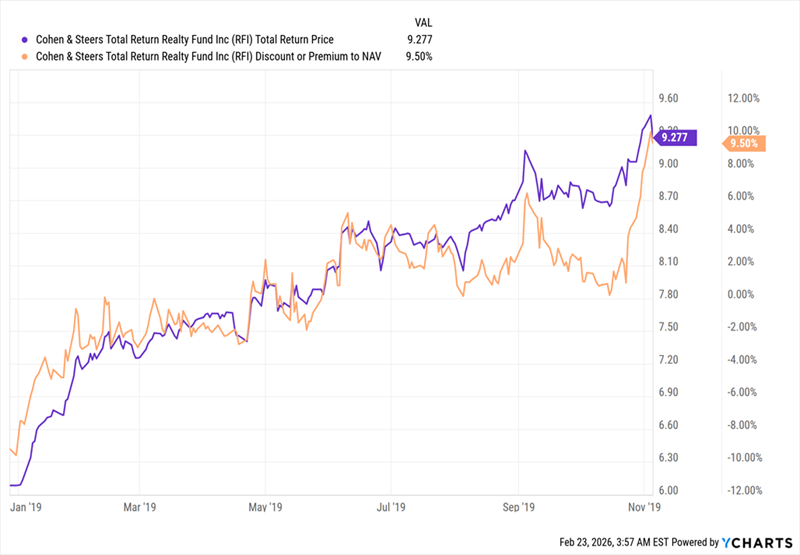

El descuento de cierre de RFI puede ofrecer grandes ganancias—como ocurrió en 2019

No es la primera vez que RFI ofrece a los inversores una oportunidad así. De hecho, sucede con frecuencia. Por ejemplo, mira el gráfico anterior, cuando el descuento de RFI (en naranja) se desplomó a finales de 2018. Luego, se disparó a una prima del 9%, dando a los inversores un retorno del 52% en un año.

Aunque es poco probable que RFI vuelva a ofrecer un retorno del 50% en un año, retornos grandes como este están atrasados para los REITs. Pero si la próxima gran subida tarda en llegar, no hay problema. Este rendimiento del 8.1% (como escribo esto) es de un gigante del ingreso que probablemente mantendrá sus pagos altos. También hay posibilidad de dividendos especiales, como en el pasado.

Todo esto le da a RFI una ventaja sobre RQI en este momento. Estás obteniendo activos casi idénticos, además de potencial de alza, ya que el fondo está más subvalorado en comparación con su historia y con RQI en este momento.

Mis 5 CEFs de dividendos mensuales top pagan 60 veces al año (y también rinden un 9.3%)

Está claro que RFI, con su “descuento disfrazado,” es una compra inteligente ahora.

Pero no es el único fondo sobre el que estoy muy convencido. La realidad es que he armado 5 otros CEFs que pagan aún más en promedio—estoy hablando de un generoso 9.3% de dividendo—y también pagan dividendos mensualmente.

Piensa en esto por un momento: con estos 5 fondos, estás recibiendo pagos aproximadamente 5 veces al mes. ¡Eso suma un total de 60 pagos de dividendos al año!

He agrupado los 5 en una “mini-cartera” propia. Recomiendo a todos los inversores que la revisen detenidamente ahora.

Y hay más ventajas además de ese promedio del 9.3%. Estos fondos también cotizan con descuentos inusuales, lo que ofrece un fuerte potencial de alza.

Es momento de comprarlos y comenzar tu flujo de ingresos de 60 “cheques” de pago. Haz clic aquí y te contaré más sobre estas 5 sólidas opciones de ingreso mensual. También te daré un informe gratuito con sus nombres, tickers y mi análisis completo de cada uno.