DeFiがCeFi化するリスク:トークン買戻しトレンドの実態

Uniswapの管理者が11月10日に提出した「UNIfication」提案は、プロトコルのアップデートというより企業改革の様相を呈していました。

この計画は、休眠状態だったプロトコル手数料を有効化し、新たなオンチェーン・トレジャリーエンジン経由で流通させ、収益でUNIトークンを買い戻してバーンするというものです。これは従来型金融の自社株買いプログラムを模したモデルです。

翌日、Lidoも類似の仕組みを発表しました。同DAOは、余剰ステーキング収益をガバナンストークンLDOの買い戻しに充てる自動化バイバックシステムを提案しています。これは、Ethereumの価格が3,000ドルを超え、年間収益が4,000万ドルを超える場合に発動されます。

このアプローチは、強気市場では積極的に、逆に市場環境が引き締まると保守的に転じる、明確な逆循環型戦略です。

これらの取り組みは、分散型金融(DeFi)の大きな転換点となっています。

ミームトークンやインセンティブ主導の流動性キャンペーンが主流だった数年間を経て、主要なDeFiプロトコルは、収益、手数料の獲得、資本効率といった市場の本質的なファンダメンタルズへ軸足を移しています。

しかし、この変化によって業界は、コントロールや持続性、そして分散化が企業論理に取って代わるか否かという難題に直面しています。

DeFiの新たな財務ロジック

2024年の大半、DeFi成長は文化的な勢いやインセンティブプログラム、流動性マイニングに支えられてきました。最近の手数料再活性化とバイバックフレームワークの採用は、トークン価値を事業成果により直接的に紐付ける意図を示しています。

Uniswapの場合、最大1億UNIの償却計画によって、トークンは純粋なガバナンス資産から、プロトコルの経済権益に近い役割へと再定義されます。これは、株式に付随する法的保護やキャッシュフロー権がなくても変わりません。

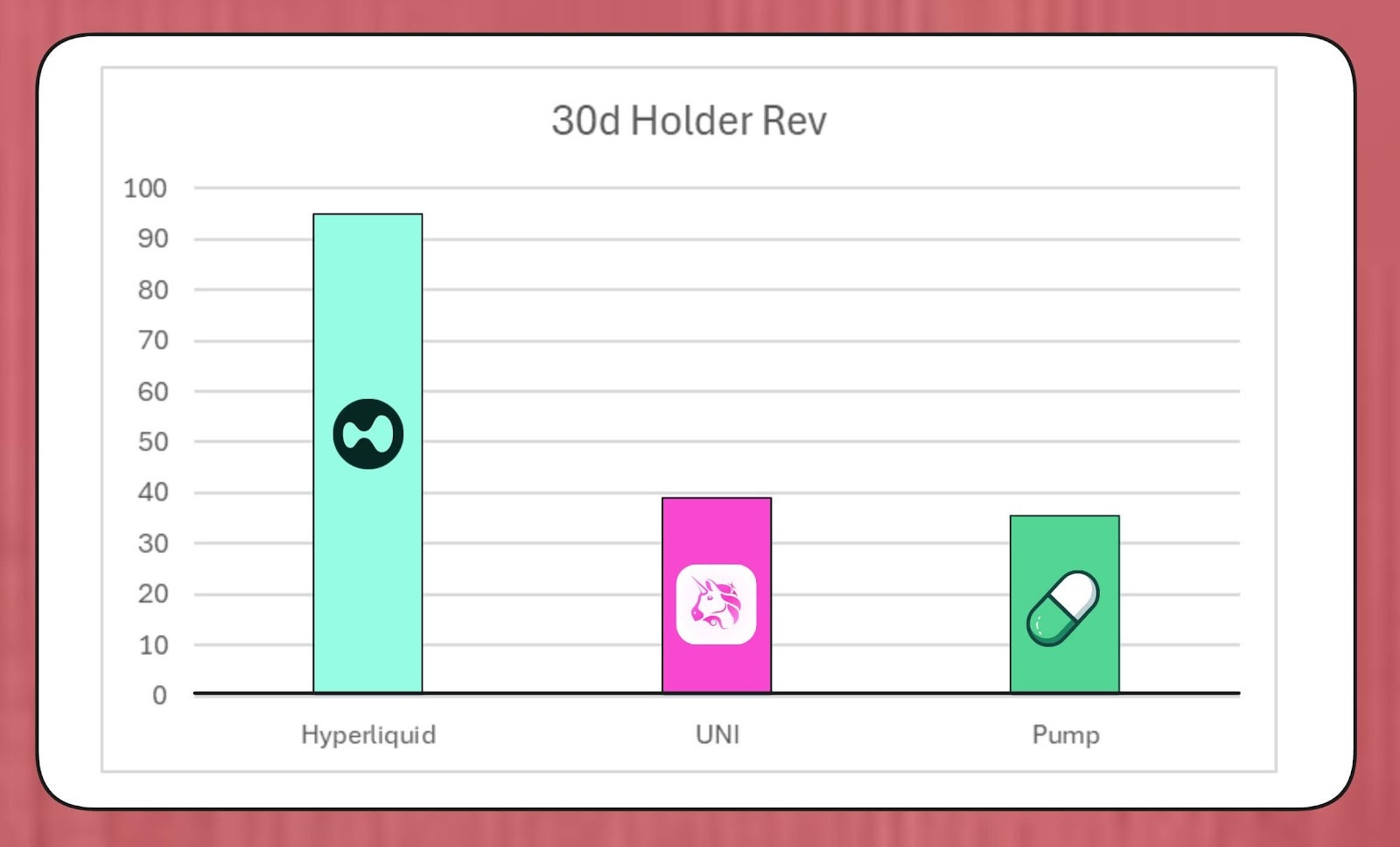

これらのプログラムの規模は極めて大きいものです。MegaETH LabsのリサーチャーBREADによると、Uniswapは現行の手数料体制下で、毎月約3,800万ドル規模のバイバック能力を生み出せると推定されています。

この額はPump.funの買い戻し速度を上回り、Hyperliquidの推定9,500万ドルには及びません。

Hyperliquid vs. Uniswap vs. Pump.funのトークンバイバック(出典:Bread)

Lidoのモデル構造では、年間約1,000万ドルの買い戻しが可能で、取得したLDOはwstETHと組み合わせて流動性プールに投入し、取引深度の向上に活用されます。

他にも同様の取り組みが加速しています。Jupiterは運営収益の50%をJUPの買い戻しに充て、dYdXはネットワーク手数料の4分の1をバイバックとバリデーターインセンティブに割り当てています。Aaveも年間最大5,000万ドルのトレジャリー主導バイバック計画を具体化しています。

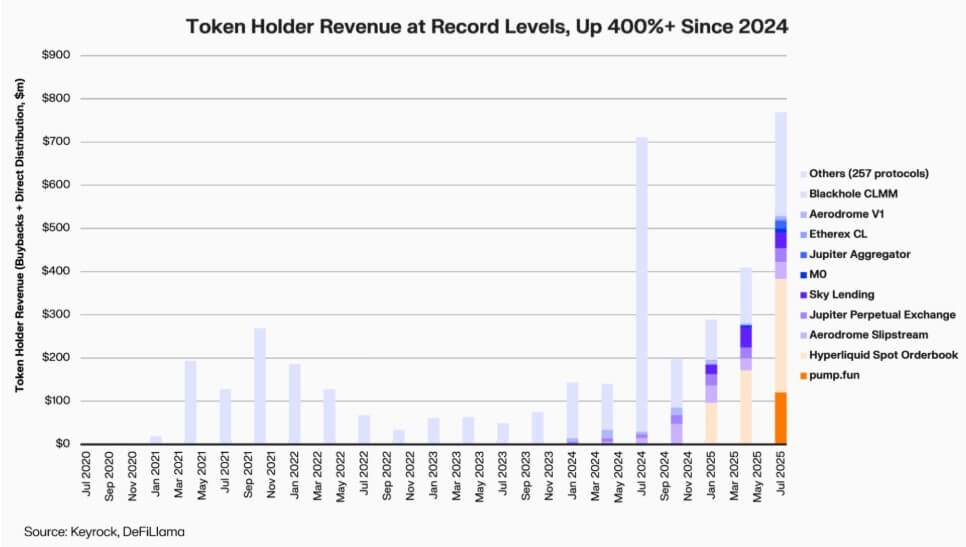

Keyrockのデータによれば、収益連動型トークンホルダー還元は2024年以降5倍以上に増加しました。7月だけで、各プロトコルはバイバックやインセンティブに約8億ドルを分配または支出しています。

DeFiプロトコルのホルダー収益(出典:Keyrock)

その結果、主要プロトコル全体の収益の約64%がトークンホルダーに還元されており、これは再投資優先の従来サイクルからの劇的な転換です。

この流れは、希少性と継続的収益がDeFiの価値の核となりつつあるとの認識を反映しています。

トークンエコノミクスの制度化

バイバックの波は、DeFiが制度的金融とますます一致してきていることを物語っています。

DeFiプロトコルは、価格対売上高比率や利回り閾値、純分配率など、従来型成長企業の評価指標を採用し、投資家に価値を伝えています。

この収斂は、ファンドマネージャーに共通の分析言語を提供する一方で、DeFiが本来設計されていない規律や開示への期待も課します。

特筆すべきは、Keyrockの分析が、多くのプログラムが持続的・継続的なキャッシュフローではなく、既存のトレジャリー準備金に大きく依存している点を既に指摘していることです。

このアプローチは短期的な価格支援を生む可能性がありますが、手数料収益が循環的かつトークン価格上昇と相関する市場では、長期的持続性への疑問を投げかけます。

さらに、BlockworksのMarc Ajoonのようなアナリストは、裁量的な買い戻しは市場効果が限定的であり、トークン価格下落時にプロトコルが含み損を抱えるリスクがあると指摘します。

これを踏まえ、Ajoonは、評価が低いときに資本を投入し、成長指標が弱まれば再投資し、バイバックが投機的圧力ではなく実際の業績に裏打ちされることを保証する、データ駆動型の自動調整システムを提唱しています。

彼はこう述べています:

「現状のバイバックは万能薬ではありません…『バイバックナラティブ』により、より高いROIをもたらす他の手段より無批判に優先されています。」

ArcaのCIO Jeff Dormanはより包括的な見解を持っています。

彼によれば、企業の自社株買いは発行済株式数を減らしますが、トークンはネットワーク内で供給が従来のリストラクチャリングやM&A活動で相殺できません。

したがって、トークンをバーンすればプロトコルは完全分散型システムへと近づきますが、保有することで将来の需要や成長戦略に応じて再発行の選択肢が残ります。この二面性により、資本配分の意思決定は株式市場以上に重要性を持つこととなります。

新たなリスクの出現

バイバックの財務ロジックは明快ですが、そのガバナンスへの影響はそうではありません。

参考までに、UniswapのUNIfication提案は、運営権をコミュニティ財団から民間企業であるUniswap Labsへ移行する内容です。この中央集権化は、分散型ガバナンスが回避を目指した階層構造を再現しかねないとするアナリストの間で懸念を呼んでいます。

これを踏まえ、DeFiリサーチャーIgnasは指摘しています:

「暗号分散化の元祖ビジョンは苦戦しています。」

Ignasは、こうした力学が過去数年で顕在化し、DeFiプロトコルがセキュリティ問題に対して緊急停止やコアチームによる迅速な意思決定で対応していることを証左としています。

彼によれば、経済的合理性がある場合でも、権限集中は透明性やユーザー参加を損なう懸念があります。

一方、支持者は、こうした集権化がイデオロギーではなく機能性によるものだと反論します。

A16zの最高技術責任者Eddy LazzarinはUNIficationを「クローズドループ」モデルと述べ、分散型インフラの収益が直接トークンホルダーに還元される仕組みだと説明しています。

DAOは将来の開発に向けて新規トークンを発行する権限も保持するため、柔軟性と財務規律のバランスが取れるとしています。

分散型ガバナンスと実務執行の間の緊張は今に始まったことではありませんが、その財務的影響は拡大しています。

主要プロトコルは今や数億ドル規模のトレジャリーを運用し、その戦略的意思決定が流動性エコシステム全体に影響します。DeFiの経済が成熟するにつれ、ガバナンス議論は哲学からバランスシートのインパクトへと移行しています。

DeFiの成熟度テスト

急速に拡大するトークンバイバックの波は、分散型金融がより構造化され、指標重視の産業へと進化していることを示しています。キャッシュフローの可視性、パフォーマンス説明責任、投資家とのアライメントが、かつてこの領域を特徴付けていた自由な実験性に取って代わりつつあります。

しかし、その成熟には新たなリスクも伴います。ガバナンスが中央集権へ傾き、規制当局がバイバックを実質的な配当と扱い、チームがイノベーションより財務工学に注力する事態も懸念されます。

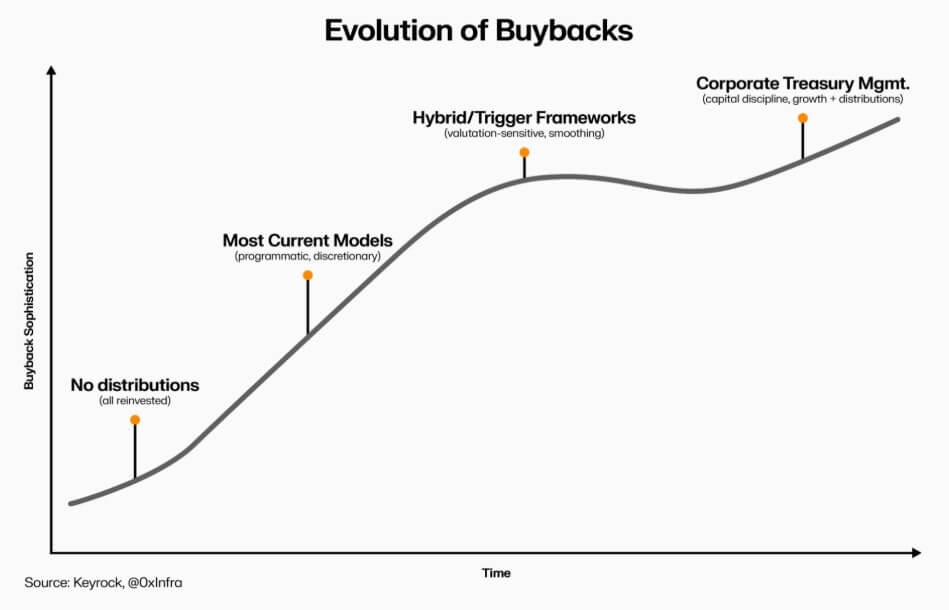

この転換の持続性は実行にかかっています。プログラム型モデルは透明性をコード化し、オンチェーン自動化によって分散性を維持できます。裁量型バイバックフレームワークは迅速に導入できますが、信頼性や法的明確性を損なうリスクがあります。

DeFiトークンバイバックの進化(出典:Keyrock)

一方、買い戻しを測定可能かつ検証可能なネットワーク指標に連動させるハイブリッド型システムは中庸を提供する可能性がありますが、実運用で耐久性を示した例はまだ少数です。

明らかなのは、DeFiの伝統的金融との関わりが模倣の段階を超え、トレジャリー管理や資本配分、バランスシート規律といった企業的手法を取り入れつつ、オープンソース基盤を維持していることです。

トークンバイバックはこの収斂を象徴しており、市場行動と経済ロジックを融合させ、プロトコルを自立的・収益主導型の組織へと変革しています。こうした組織はコミュニティに対して説明責任を負い、イデオロギーではなく実行によって評価されます。

免責事項:

- 本記事は[CryptoSlate]からの転載です。著作権は原著者[Oluwapelumi Adejumo]に帰属します。転載に異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記がない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?