金融ブラックホール:ステーブルコインが銀行を侵食

編集者注:世界の金融システムが急速にデジタル化するなか、Stablecoinは新たな潮流を生み出しています。銀行・マネーマーケットファンド・従来型決済システムといった枠組みを超え、ドル流通の再編や金融政策の伝達構造への挑戦、そして金融秩序の本質に関する本格的な議論を促しています。

本稿ではStablecoinを「ナローバンキング」史の視点から掘り下げ、オンチェーンで同モデルを再現する仕組みと、米国債市場や世界の金融流動性に及ぼす「流動性ブラックホール効果」について分析します。規制の枠組みが変化し続けるなか、Stablecoinの非循環的な拡大とシステミックリスクは、金融業界の重要課題となっています。

以下に原文を掲載します:

Stablecoinによる「ナローバンキング」の再来

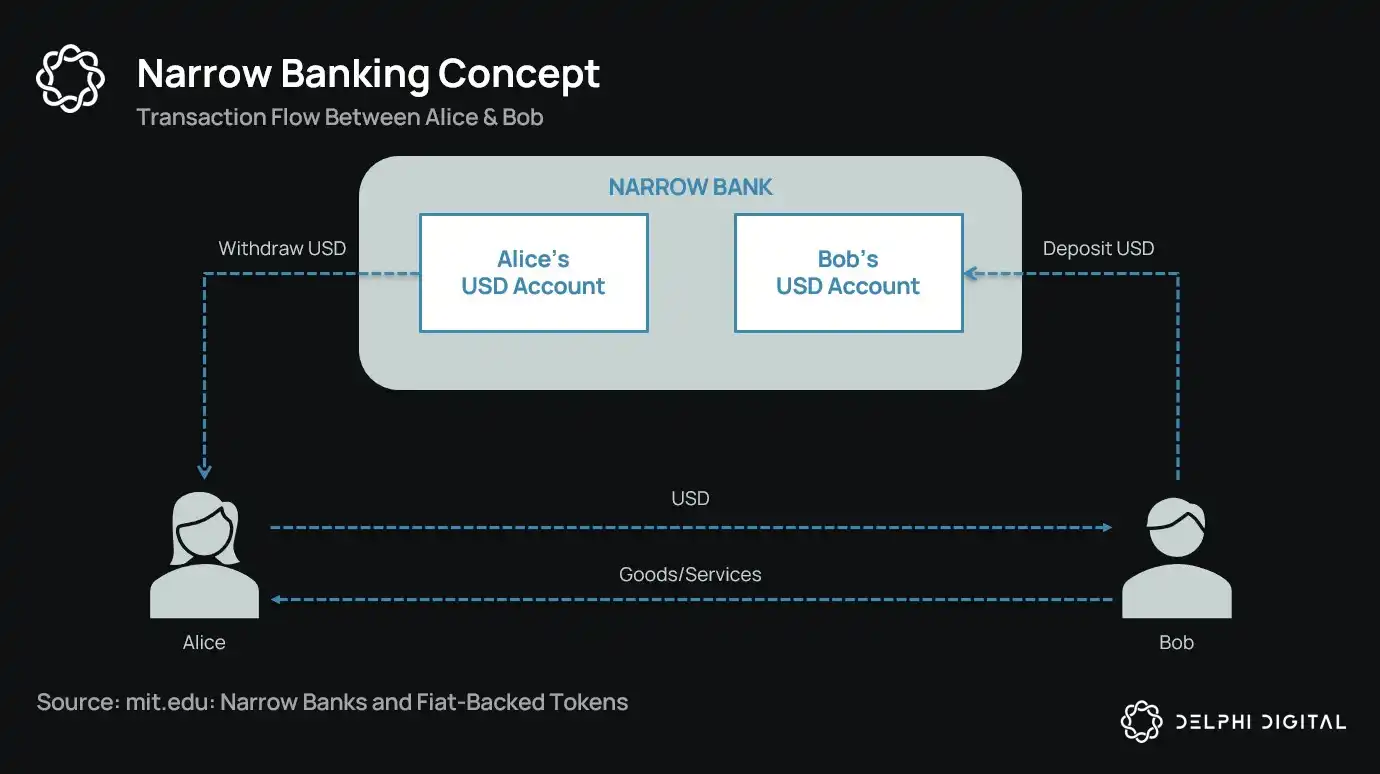

100年以上にわたり、金融改革者は「ナローバンキング」――通貨は発行するが信用供与は行わない金融機関――という概念を提案してきました。1930年代のシカゴプランから現代のThe Narrow Bank(TNB)まで、通貨発行体に安全性・流動性の高い政府債券などの保有を義務付け、銀行取り付けやシステミックリスク防止を図る点が共通しています。

しかし、規制当局はナローバンキングの導入を認めていません。

理由は、理論的に安全であっても、ナローバンクが現代銀行システムの中核――信用創造メカニズム――を揺るがすからです。商業銀行から預金を吸い上げ、無リスク担保を囲い込み、短期負債と融資の連動を断ちます。

皮肉にも、暗号資産業界は法定通貨担保型Stablecoinという姿でナローバンキングを「復活」させました。Stablecoinは、ナローバンクの負債とほぼ同じ仕組みです――完全担保・即時償還可能・主に米国債担保。

大恐慌後の銀行破綻を受けて、シカゴ学派の経済学者は「信用リスクから通貨創造を完全に分離する」制度を提唱しました。1933年の「シカゴプラン」では、銀行に需要預金の100%準備義務を課し、融資は定期預金や資本からのみ可能とされました。

目的は、取り付け騒ぎの排除と金融システムの安定化です。預金で融資できなければ流動性のミスマッチによる破綻は起こりません。

この考えは近年「ナローバンキング」として再現されています。ナローバンクは預金を受け入れ、安全な短期政府証券(米国債やFRB準備金など)のみに投資します。The Narrow Bank(TNB)は2018年にFRBの超過準備金利(IOER)アクセスを申請しましたが却下されました。FRBは、TNBが「金融政策の伝達メカニズムを弱体化させる」リスクフリー・高利回りの預金代替になることを懸念したのです。

規制当局が恐れるのは、ナローバンクの成功が商業銀行システムの預金流出と安全資産の囲い込みにつながることです。信用仲介機能のない通貨類似金融商品が生まれることになります。

私見ですが、現代銀行システムは「誰も出口を探さない」前提のレバレッジ構造に過ぎず、ナローバンクはこのモデルの弱点を突きます。実際には陰謀ではなく、既存体制の脆弱性の表れです。

中央銀行は商業銀行を通じて間接的に通貨をコントロールします――融資の調整、危機時の支援、準備金の注入などで国債流動性を維持します。商業銀行はその見返りに流動性や規制上の寛容、暗黙の救済を受けます。従来型商業銀行は市場の中立参加者ではなく、国家介入の手段となっています。

銀行が「レバレッジなしで米国債・FRB準備金1:1担保の安全資産のみを顧客に提供する」とすれば、部分準備制モデルは時代遅れとなり現行体制は脅かされます。

FRBによるTNBマスターアカウント申請拒否は、この脅威の象徴です。失敗ではなく、成功する可能性こそが問題です。常に流動性と信用リスクゼロ、利息付きの通貨を得られるなら、従来銀行に資金を預ける理由はありません。

ここでStablecoinの重要性が浮かび上がります。

法定通貨担保型Stablecoinは、ナローバンキングモデルをほぼそのまま再現しています。ドル償還が可能なデジタル負債を発行し、安全で流動性の高いオフチェーン準備資産で1:1裏付けます。準備金は貸出に使われず、Tetherなど一部発行体が利息を支払っていない点は今回は論点外です。本稿の焦点はStablecoinの現代金融構造における役割です。

資産はリスクフリー、負債は即時償還可能、額面通貨の特性を備えています。信用創造も満期ミスマッチもレバレッジもありません。

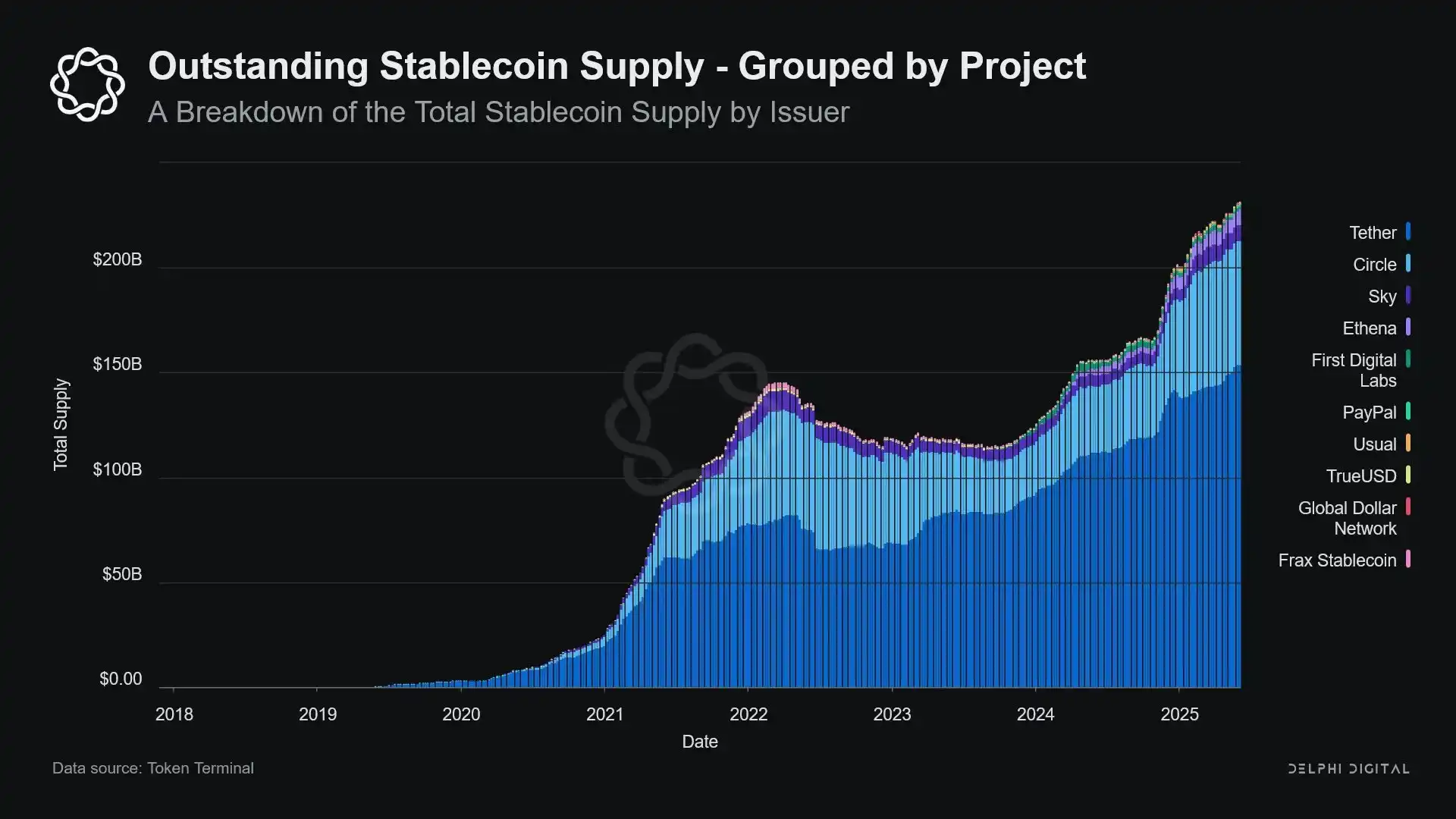

ナローバンクが規制で「生まれる前に排除」されたのとは異なり、Stablecoinは同様の制約を受けていません。多くの発行体が銀行システム外で事業を展開し、高インフレ国や新興市場など、ドル銀行へのアクセスが困難な地域で需要が拡大しています。

この観点で見ると、Stablecoinは米国銀行システム外で流通する「デジタル版ユーロドル」へと進化しています。

では、Stablecoinが米国債を大量に吸収した場合、システム全体の流動性はどうなるのでしょうか。

流動性ブラックホールの仮説

Stablecoinが規模を拡大するほど、グローバルな流動性「孤島」となり、ドルを吸収しながら安全資産を閉じたループでロックし、従来金融循環には戻らなくなります。

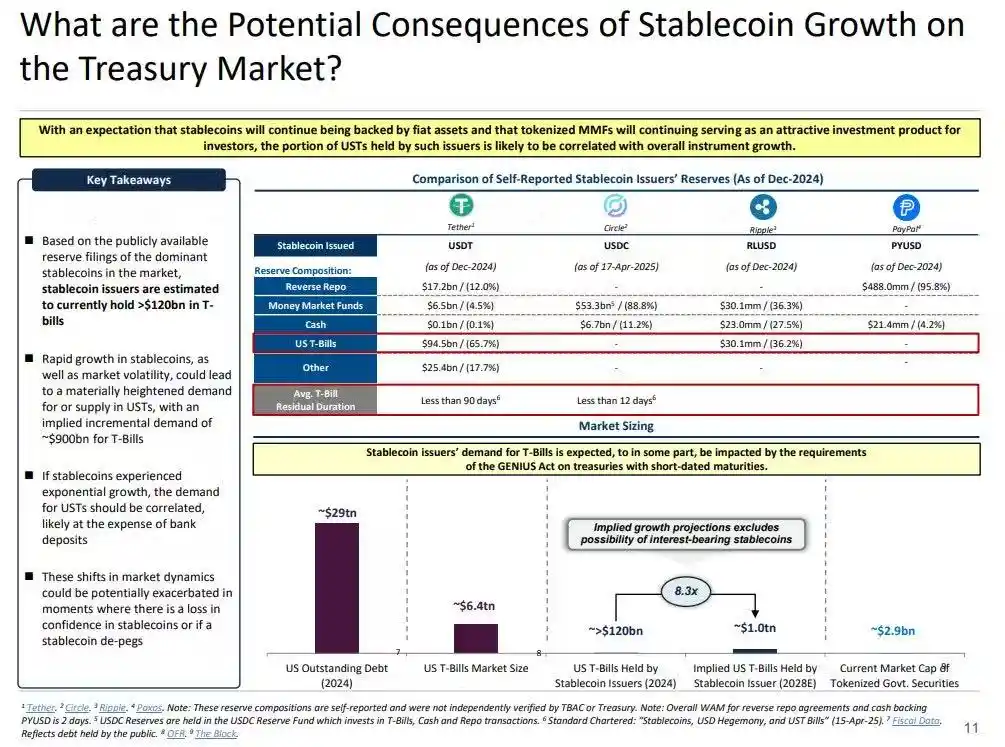

その結果、米国債市場に「流動性ブラックホール」が生じる可能性があります。Stablecoinシステムが大量の米国債を吸収し、従来型インターバンク市場で流通できなくなり、金融システム全体の流動性供給に影響を与えます。

Stablecoin発行体は短期米国債の長期的な純買い手です。発行するStablecoin1ドルごとに、同額の資産(米国債やリバースレポ)を保有します。従来銀行と異なり、Stablecoin発行体はこれらを貸出やリスク資産転換目的で売却しません。

Stablecoinが流通し続ける限り、準備資産は保持されます。償還はユーザー退出時のみで、オンチェーンユーザーは通常、トークンの交換やStablecoinの現金同等物利用を続けるため、償還は稀です。

結果として、Stablecoin発行体は一方向の流動性「ブラックホール」となり、米国債を吸収し続けます。カストディ口座にロックされた米国債は担保サイクルから外れ、再担保やレポ市場で利用されず、貨幣循環から実質的に除外されます。

これが「マネー滅菌効果」です。FRBのQTが高品質担保の市場供給を減らすように、Stablecoinも政策調整やマクロ目標なしで同じ効果をもたらします。

さらに「シャドーQT」が問題になり得ます。これは非循環的に拡大し、Stablecoin需要の増加とともに資産吸収が続きます。多くの準備資産が米国外の低透明なオフショアで管理されているため、規制の可視性や調整は困難です。

さらに、市場リスク回避が高まる局面ではオンチェーンドル需要が増え、Stablecoin発行が加速し、米国債の市場からの引き上げが増え、流動性が最も必要な時にブラックホール効果が最大化します。

Stablecoin規模はQTと比べて小規模ですが、メカニズムは酷似し、マクロ経済への影響も同様です。米国債の流通減少、流動性引き締め、金利の上昇圧力が生じます。

しかも、この成長トレンドは過去数年で加速しています。

政策摩擦とシステミックリスク

Stablecoinは銀行でもマネーマーケットファンドでも決済サービスプロバイダーでもない、独自のポジションにあります。この曖昧なアイデンティティが政策担当者に構造的な摩擦を生みます。規制が必要なほどシステミックリスクではないが、単純に禁止できないほど重要で、便利だが規制なしでは危険というジレンマです。

従来銀行は金融政策を実体経済に伝達する役割を担っています。FRBが金利を上げれば、融資が絞られ預金金利が調整されます。しかしStablecoin発行体は融資を行わず、金利変動を信用市場に伝達できません。高利回りの米国債を吸収し、信用・投資商品は提供せず、多くは利息も支払わないのです。

FRBがTNBのマスターアカウント申請を拒否した理由は、信用リスクではなく金融仲介機能の喪失への懸念でした。リスクフリー銀行が準備金担保で利息付き口座を提供すれば、商業銀行から資金流出が起こり、銀行システムの混乱や信用供給力の圧迫、金融権限の集中につながります。

Stablecoinがもたらすシステミックリスクも同様ですが、FRBアクセスすら不要です。

金融仲介機能喪失以外にも、「取り付けリスク」は残ります。利回りがなくても、準備資産の信頼や規制への懸念が高まれば大量償還が発生し、発行体は市場圧力下で米国債を売却せざるを得なくなります。これは2008年のマネーマーケットファンド危機や2022年英国LDI危機と類似しています。

銀行と異なり、Stablecoin発行体には「最後の貸し手」がありません。シャドーバンキング的存在ゆえ、システミックな規模に急拡大し得る一方で、同じく急速な崩壊リスクを伴います。

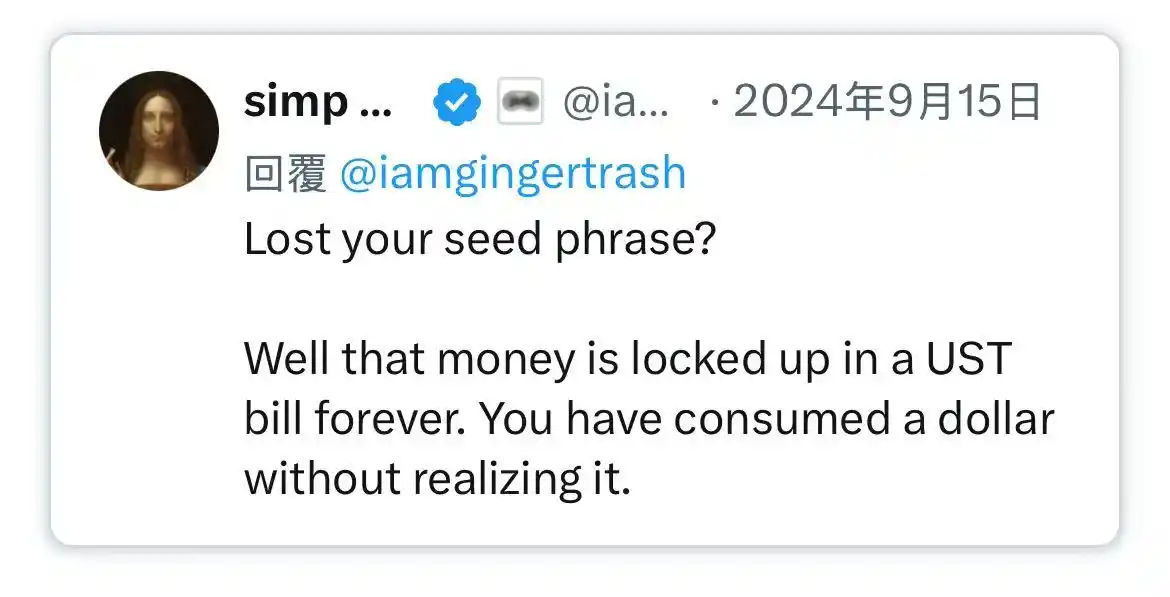

また、Bitcoin同様に「シードフレーズ紛失」の事例があり、Stablecoinの場合、米国債が永久ロックされ償還不能となり、流動性ブラックホール化することもあります。

Stablecoinは、かつては暗号資産取引所の周辺商品にすぎませんでしたが、今やドル流動性の主要なチャネルとなり、取引所・DeFiプロトコル・国際送金・商業決済などで広く活用されています。銀行システム外でのドル取引の基盤インフラへと成長しています。

この成長は担保資産を「滅菌」し、安全資産をコールドストレージにロックします。中央銀行管理外のバランスシート収縮――「アンビエントQT(量的引き締め)」です。

従来の銀行と政策担当者が旧秩序の維持に苦慮する一方、Stablecoinは静かに新たな金融秩序を形成し始めています。

免責事項:

- 本記事は[BlockBeats]より転載しており、著作権は原著者[@ 0x_Arcana]に帰属します。転載に関してご意見がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い迅速に対応いたします。

- 免責事項:本記事内の意見・見解はすべて著者個人のものであり、投資助言ではありません。

- 本記事の他言語翻訳はGate Learnチームが担当しており、Gateを明記せずにコピー、配布、盗用することは禁じられています。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて