投資

ローンチパッド

CandyDrop

キャンディーを集めてエアドロップを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のエアドロップを無料で入手

Launchpad

NEW

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

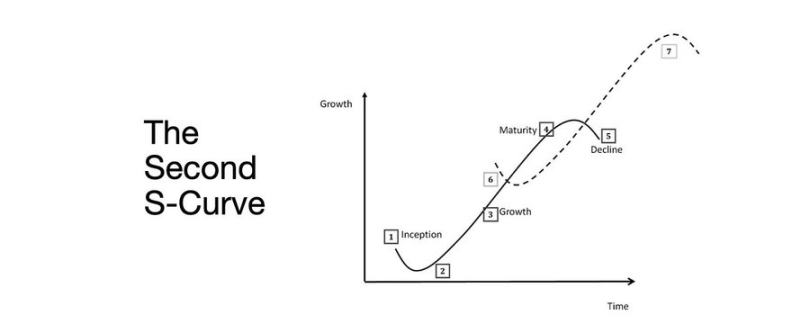

弱気相場から強気相場への転換の鍵は、第2のS字型成長曲線にある

10-21-2025, 9:50:02 AM

中級

ブロックチェーン流動性拡大が引き続き主要なマクロテーマとなっています。

景気後退指標は遅行し、構造的インフレは高止まりしたままです。

政策金利は中立水準を超えていますが、金融引き締めの閾値には達していません。

市場はソフトランディングを織り込む一方で、実質的な調整は制度面で進行し、潤沢な流動性から規律ある生産性への移行が始まっています。

第2の曲線は循環的ではなく、構造的なものです。

現実的な制約下では、金融正常化はイールド・労働市場・信認の3点で実現されます。

サイクル移行

Token2049 Singaporeで、投機的拡大から構造的統合への転換が明確化されました。

市場はリスクを再評価し、ナラティブ主導の流動性から実収益に基づくイールド指標へと移行しています。

主な転換点:

- パーペチュアル型分散型取引所が優位性を維持し、Hyperliquidがネットワーク規模の流動性をもたらしています。

- 予測市場が情報フローの機能的デリバティブとして台頭しています。

- 実際のWeb2ユースケースを持つAIプロトコルが着実に収益基盤を構築しています。

- RestakingやDATはピークを迎え、流動性断片化が顕著となっています。

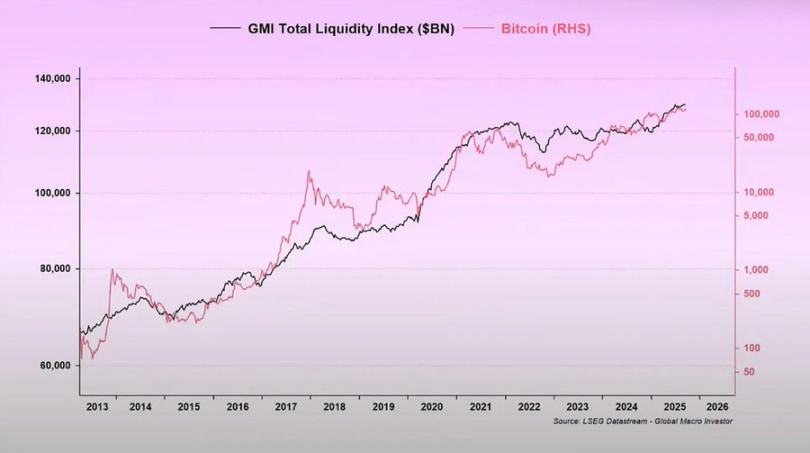

マクロ機関:通貨減価・人口動態・流動性

資産価格のインフレは、実体的な成長ではなく通貨減価を示しています。

流動性拡大期には長期資産が市場全体をアウトパフォームします。

流動性が縮小すると、レバレッジとバリュエーションは圧縮されます。

構造的な3要因:

- 通貨減価:主権債務返済はバランスシートの継続的拡張に依存します。

- 人口動態:高齢化が生産性低下を招き、流動性依存を強めます。

- 流動性チャネル:2009年以降、世界全体の流動性(中央銀行・銀行システムの準備金合算)はリスク資産パフォーマンスの90%と連動しています。

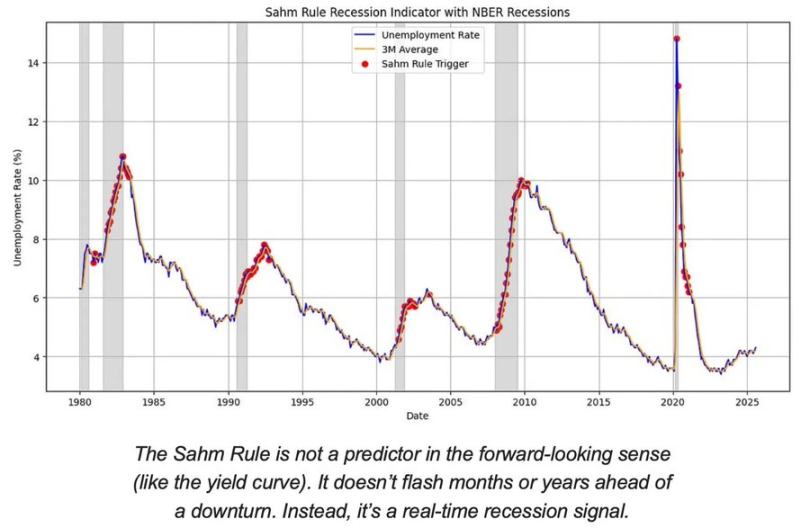

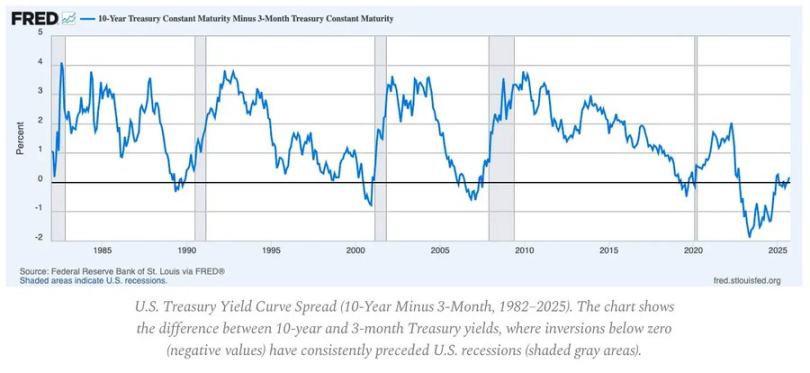

景気後退リスク:遅行データ・先行シグナル

従来の景気後退指標は遅行しています。

CPI、失業率、Sahm Ruleは景気後退局面入り後にしか確認されません。

米国経済はレイトサイクル段階であり、景気後退には至っていません。

ソフトランディングの確率はハードランディングより高いですが、政策タイミングが制約となっています。

主な先行指標:

- 逆イールドカーブは最も信頼性の高い早期シグナルです。

- クレジットスプレッドは安定しており、システミックなストレスは見られません。

- 労働市場は徐々に冷却しつつも、当サイクルでは雇用が引き締まった状況です。

インフレ動向:ラストマイルの課題

財のディスインフレは完了し、サービスインフレの持続と賃金の高止まりでCPIは3%近辺にとどまっています。

この「ラストマイル」は1980年代以降で最も複雑なディスインフレ局面です。

- 財のデフレがCPIの一部を補っています。

- 賃金上昇が4%に迫り、サービスインフレは高水準を維持しています。

- 住宅インフレは公式統計で遅行し、実際の市場家賃は既に冷却済みです。

政策への含意:

- FRBは信認と成長のバランスを問われています。

- 早期利下げはインフレ再燃リスク、長期高金利は過度な引き締めリスクを孕みます。

- 新たな均衡は2%ではなく、3%近辺のインフレ下限となっています。

マクロ構造

長期的なインフレのアンカーは3つ存在します:

- 脱グローバル化:サプライチェーン多様化が移行コストを押し上げます。

- エネルギー転換:資本集約型の低炭素化が短期的な投入コストを増加させます。

- 人口動態:構造的な労働力不足が賃金硬直性を持続させます。

これらの要因は、名目成長率または安定した高インフレ率が伴わない限り、FRBの正常化余地を制約します。

声明:

- 本記事は[Foresight News]より再掲載され、著作権は原著者[arndxt]に帰属します。転載に関するご相談はGate Learnチームまでご連絡ください。弊社手続きに従い迅速に対応します。

- 免責事項:本記事の見解・意見はすべて著者個人のものであり、投資助言ではありません。

- 他言語翻訳はGate Learnチームが提供しています。Gateのクレジットがない限り、これら翻訳の転載・配布・盗用は禁じます。

共有

隼(ハヤブサ)アップグレード

VeChainは、12月に予定されているHayabusaアップグレードの計画を発表しました。このアップグレードは、プロトコルのパフォーマンスとトクノミクスの両方を大幅に向上させることを目指しており、チームがこれまでで最もユーティリティに焦点を当てたVeChainのバージョンと呼んでいます。

VET

-3.53%

2025-12-27

ライトウォレットサンセット

ライトコイン財団は、Litewalletアプリが12月31日に正式にサンセットされることを発表しました。このアプリはもはや積極的にメンテナンスされておらず、その日までに重要なバグ修正のみが対応されます。サポートチャットもこの期限を過ぎると中止されます。ユーザーはNexus Walletへの移行を推奨されており、Litewallet内に移行ツールとステップバイステップのガイドが提供されています。

LTC

-1.1%

2025-12-30

OMトークンの移行が終了しました

MANTRA Chainは、ユーザーに対して、1月15日までにOMトークンをMANTRA Chainメインネットに移行するようリマインダーを発行しました。この移行は、$OMがネイティブチェーンに移行する際にエコシステムへの継続的な参加を確保します。

OM

-4.32%

2026-01-14

CSM価格変動

ヘデラは、2026年1月からConsensusSubmitMessageサービスの固定USD料金が$0.0001から$0.0008に増加することを発表しました。

HBAR

-2.94%

2026-01-27

権利確定のロック解除が遅れる

Router Protocolは、ROUTEトークンの権利確定解除が6か月遅れることを発表しました。チームは、プロジェクトのオープングラフアーキテクチャ(OGA)との戦略的整合性と長期的なモメンタムを維持することが延期の主な理由であると述べています。この期間中は新しい解除は行われません。

ROUTE

-1.03%

2026-01-28

Sign Up

関連記事

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

11-21-2022, 9:47:18 AM

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

11-21-2022, 9:43:19 AM

初級編

流動性ファーミングとは何ですか?

流動性ファーミングは分散型金融(DeFi)の新しいトレンドであり、暗号投資家が暗号資産を十分に活用し、高いリターンを得ることができます。

11-21-2022, 9:33:51 AM

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

11-21-2022, 8:18:48 AM

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

11-2-2023, 9:09:18 AM