ベトナムは2025年に積極的な経済成長を達成し、8.02%という歴史的なマイルストーンを打ち立てました。これにより、2026年から2030年までのより野心的な発展計画に良い追い風をもたらしています。ベトナムは2026年にGDP成長率の目標を高く設定し、10%超を目指しています。国内政策と国際環境が安定し、有利な方向に進むことができれば、この成長目標を達成する可能性は非常に高いです。経済成長率が10%~10.5%の範囲に入る確率は約50%、8%~8.5%の範囲に入る確率は約40%です。12月の工業生産は前年比10.1%増加し、年間の成長率は9.2%に達しました。近年の基準から見て、このパフォーマンスは非常に堅調です。工業がGDPに占める割合が大きく、全体経済に対して顕著な波及効果を持つことから、工業生産の持続的な加速は、ベトナムが製造業および投資先としての魅力を引き続き示しています。12月の製造業PMIは53であり、企業の生産拡大に対する期待は依然として積極的です。ただし、この指数は10月以降やや低下しており、最近の世界的な不確実性の高まりを反映しています。総じて、S&Pグローバルは、調査対象のベトナム製造業者の将来のビジネス環境に対する信頼感が2024年3月以来の最高水準に達したと述べています。12月の小売総額は前年比9.8%増加し、第3四半期末や第4四半期初の二桁成長からやや鈍化しました。当月の小売総額は6,278兆ドンで、2025年の平均成長率9.2%をやや上回っています。第4四半期末には金利が大幅に上昇し、以前から予想されていた銀行システムの流動性引き締めと相まって、小売の勢いに圧力をかけています。家庭支出は依然として慎重な姿勢を維持しています。一方、宿泊サービスは堅調に成長し、旅行サービスのパフォーマンスはより顕著です。2025年のベトナムの外国直接投資(FDI)の総額は384億ドルに達し、依然として堅調な規模を維持していますが、2024年とほぼ横ばいです。全体として、ベトナムは外国資本の誘致において弾力性を示しています。2025年の世界貿易は厳しい逆風に直面し、主に米国と他国間の貿易摩擦の継続によるものです。全体として、ベトナムは重要な転換点にあり、経済成長は数量拡大への依存から質の向上を重視する方向へとシフトしています。12月のインフレ率は前年比3.48%上昇し、最近の範囲内に収まり、政府が設定した4.5%の上限を大きく下回っています。2025年の年間平均インフレ率は3.31%であり、年度のインフレ目標は順調に達成されました。2026年もインフレ目標は4.5%未満に設定されています。現状の動向に基づけば、この目標は達成可能であり、当局がより柔軟な財政・金融政策を実施する余地を提供します。ベトナムは2025年に積極的な経済成長を達成し、8.02%という歴史的なマイルストーンを打ち立てました。これにより、2026年から2030年までのより野心的な発展計画に良い追い風をもたらしています。ベトナムは2026年にGDP成長率の目標を高く設定し、10%超を目指しています。私たちは、国内政策と国際環境が安定し、有利な方向に進むことができれば、この成長目標を達成する可能性は非常に高いと考えています。ただし、指導層の交代による変化や、今年初めにベトナム国家銀行が金融政策に慎重な姿勢を示したこと、そして前述の複雑な地政学的状況を考慮すると、今年の経済成長はやや低めに推移する可能性もあります。総じて、私たちの予測は以下の通りです:経済成長率が10%~10.5%の範囲に入る確率は約50%、8%~8.5%の範囲に入る確率は約40%、6.5%~7%の範囲にとどまる確率は約10%です。---**工業生産の加速**12月の工業生産は前年比10.1%増加し、年間の成長率は9.2%に達しました。近年の基準から見て、このパフォーマンスは非常に堅調です。工業がGDPに占める割合が大きく、全体経済に対して顕著な波及効果を持つことから、工業生産の持続的な加速は、ベトナムが製造業および投資先としての魅力を引き続き示しています。工業の各細分分野では、鉱業が緩やかに回復し、12月は前年比0.2%増、年間は0.5%増となっています。増加幅は小さいものの、長期にわたり低迷していたこの業界が再びプラス成長に転じたことは顕著です。製造業は引き続き主要な成長エンジンとして機能し、12月の生産は前年比10.9%増、2025年の年間成長は10.5%でした。特に自動車製造は2025年に22.0%の急増を見せており、これはVinFast社の年内の操業加速と生産能力拡大に密接に関連しています。より広範には、衣料品製造、ゴム・プラスチック製品、食品加工などの伝統的な産業を含む複数の製造業サブセクターが二桁成長を達成しています。一方、電子・コンピューター・光学製品は前年比8.3%増で、年末にやや成長鈍化しましたが、これらの産業は輸出にとって重要であり、サムスンやLGなど多くの外資系メーカーが集まっています。その他の工業分野では、2025年の電力生産・供給と水供給・廃棄物・排水処理はそれぞれ6.7%と7.8%増加し、工業全体の安定的な成長を支えています。2025年12月のベトナム製造業購買担当者指数(PMI)は53であり、企業の生産拡大に対する期待は依然として積極的です。ただし、この指数は10月以降やや低下しており、最近の世界的な不確実性の高まりを反映しています。S&Pグローバルが作成したベトナムのPMIによると、12月の製造業者は新規受注の増加により生産量を大幅に引き上げました。企業はまた、短期的な需要や生産の鈍化に対する懸念は限定的であることを示すために採用を加速させました。ただし、コストは引き続き上昇しており、これは年末の悪天候によるサプライチェーンの制約が一因です。総じて、S&Pグローバルは、調査対象のベトナム製造業者の将来のビジネス環境に対する信頼感が2024年3月以来の最高水準に達したと述べています。---**国内小売販売は堅調**12月の小売総額は前年比9.8%増加し、第3四半期末や第4四半期初の二桁成長からやや鈍化しました。当月の小売総額は6,278兆ドンで、2025年の平均成長率9.2%をやや上回っています。第4四半期末には金利が大幅に上昇し、以前から予想されていた銀行システムの流動性引き締めと相まって、小売の勢いに圧力をかけています。商品小売は2025年も引き続き主導的な役割を果たし、商品・サービス小売総額の76.1%を占めています。この項目の12月の前年比は8.6%、年間は8.0%の増加であり、家庭支出は依然として慎重な姿勢を維持しています。一方、宿泊サービスは堅調に成長し、12月は前年比14.2%増、年間は14.6%増となっています。これは特に中国からの観光客を中心とした入国観光の回復と、国内の祝日旅行の増加によるものです。旅行サービスはさらに好調で、12月は前年比19.9%増、年間は20.2%増です。ただし、重みが小さいため、宿泊サービスは商品・サービス小売総額の12.0%、旅行サービスは1.4%に過ぎず、全体の小売に対する寄与は限定的です。12月の国際観光客到着数は前年比15.7%増、年間では20.4%増となり、世界的な地政学的緊張の高まりの中、ベトナムが安全で魅力的な観光地としての地位をさらに強化しています。ほとんどの観光客は航空機で到着(84.3%)、次いで陸路(14.4%)、海路は1.3%です。アジアからの観光客が引き続き主導的で、全到着者の78.6%を占めています。中国人観光客(25.0%)は韓国人(20.0%)を上回り、最大の訪問者市場となっています。2025年は両国の動向が明確に分かれ、中国人は41.3%増加した一方、韓国人は5.2%減少しました。特に、12月の中国人観光客の増加率は約半分に縮小し、前年比25.7%増にとどまりました。一方、韓国人は10.7%の減少となっています。今後、2026年も過去1年の好調な成長を維持するには、より厳しい環境に直面する可能性があります。---**外国直接投資(FDI)**2025年のベトナムにおける登録済み外国直接投資(FDI)の総額は384億ドルに達し、依然として堅調な規模を維持していますが、2024年とほぼ横ばいです。年央以降、FDIの伸びは著しく鈍化し、年初に4%から6%の成長を記録していたものの、年間の伸びはわずか0.5%にとどまりました。約束済みFDIの伸び鈍化は、新規登録案件の減少に起因します。2025年にベトナムが誘致した新規FDIの約束額は173億ドルで、2024年の197億ドルを下回っています。一方、既存案件の追加投資は140億ドルに達し、前年とほぼ横ばいです。FDIの中で最も顕著な増加を示したのは、株式取得と資本出資の投資で、2025年は70億ドルに急増し、前年の45億ドルを大きく上回っています。2025年の実際の資金流入額は276億ドルであり、外資企業がベトナムでの生産展開を重視していることを示しています。資金流入は前年比8.95%増加し、2024年の9.36%増加にはやや及びませんが、堅調に推移しています。全体として、ベトナムは外資誘致において弾力性を示しています。ただし、世界的な貿易・投資の変化は新たな課題をもたらしており、ベトナムは積極的な改革を推進し、より先進的な政策枠組みを導入して、国家の競争力と国際投資家の誘致力を高める必要があります。---**輸出入貿易**2025年、世界貿易は厳しい逆風に直面し、主に米国と他国間の継続的な貿易摩擦によるものです。争議は年初の広範な措置から、第三四半期以降はよりターゲットを絞った国別戦略へと移行しましたが、カナダ、韓国、日本を含む米国の同盟国も時折影響を受けています。ベトナムは戦略的地位を有効に活用し、米国と建設的な関税協定を締結しています。その結果、グローバルサプライチェーンにおける重要な製造拠点としての役割を維持し、輸出入ともに堅調に伸びています。2025年末時点で、ベトナムの輸出額は4750億ドルに達し、前年比17.9%増加しました。輸入額も堅調に拡大し、前年比20.1%増の4550億ドルとなっています。輸入の伸びが輸出を上回ったため、2025年の貿易黒字は200億ドルに縮小し、2023年のピーク284億ドルや2024年の240億ドルを下回っています。総じて、ベトナムは重要な転換点にあり、経済成長は数量拡大への依存から質の向上を重視する方向へとシフトしています。外需は今後も経済拡大の重要な柱であり続けますが、その寄与度は徐々に低下する可能性があります。---**インフレーション**12月のインフレ率は前年比3.48%上昇し、最近の範囲(3.3%~3.5%)とほぼ一致しています。この水準は、政府が設定した4.5%のインフレ上限を大きく下回り、民生コストの効果的な管理と社会の安定を示しています。2025年の年間平均インフレ率は3.31%であり、年度のインフレ目標は順調に達成されました。12月および年間のインフレ構造には大きな変化はありません。最大の上昇は医薬品と医療品で、12月は前年比10.3%増、年間平均は13.1%増です。次いで住宅と建築資材は、12月に5.23%、年間に6.08%の上昇です。注目すべきは、食品(CPIバスケットの約3分の1を占める)の価格が12月に4.2%と加速し、11月よりも明らかに上昇したことです。この傾向が続けば、2026年のインフレ圧力は2025年を上回る可能性があります。一方、交通費は12月に0.55%の前年比減少、年間では2.14%の減少、通信サービスは12月に0.25%減、年間では0.45%減となり、全体のCPI上昇を抑制しています。原油価格の動きが安定していることから、2026年の輸送コストは大きく変動しないと見られ、通信費も競争激化と技術革新により引き続き小幅に下落する見込みです。2026年、ベトナムのインフレ目標は引き続き4.5%未満に設定されており、現状の動向に基づけば、この目標は達成可能であり、より柔軟な財政・金融政策の実施に余裕をもたらします。本文出典:GTJAIマクロ経済研究リスク警告および免責事項市場にはリスクが伴います。投資は慎重に行ってください。本記事は個別の投資アドバイスを意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。ユーザーは本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。

ベトナム経済は力強く好調なスタートを切り、2026年までにGDP成長率が10%を超えることを目標としている。

ベトナムは2025年に積極的な経済成長を達成し、8.02%という歴史的なマイルストーンを打ち立てました。これにより、2026年から2030年までのより野心的な発展計画に良い追い風をもたらしています。ベトナムは2026年にGDP成長率の目標を高く設定し、10%超を目指しています。国内政策と国際環境が安定し、有利な方向に進むことができれば、この成長目標を達成する可能性は非常に高いです。経済成長率が10%~10.5%の範囲に入る確率は約50%、8%~8.5%の範囲に入る確率は約40%です。

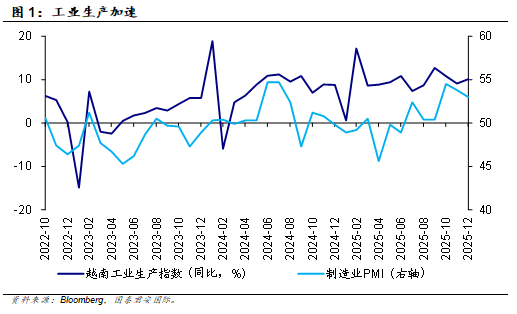

12月の工業生産は前年比10.1%増加し、年間の成長率は9.2%に達しました。近年の基準から見て、このパフォーマンスは非常に堅調です。工業がGDPに占める割合が大きく、全体経済に対して顕著な波及効果を持つことから、工業生産の持続的な加速は、ベトナムが製造業および投資先としての魅力を引き続き示しています。

12月の製造業PMIは53であり、企業の生産拡大に対する期待は依然として積極的です。ただし、この指数は10月以降やや低下しており、最近の世界的な不確実性の高まりを反映しています。総じて、S&Pグローバルは、調査対象のベトナム製造業者の将来のビジネス環境に対する信頼感が2024年3月以来の最高水準に達したと述べています。

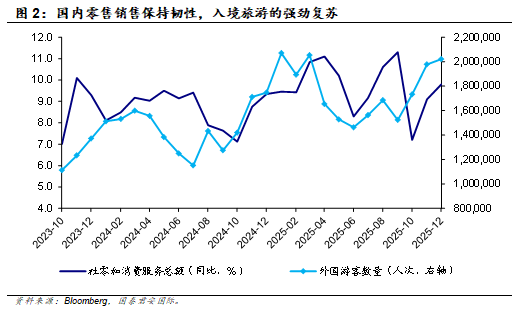

12月の小売総額は前年比9.8%増加し、第3四半期末や第4四半期初の二桁成長からやや鈍化しました。当月の小売総額は6,278兆ドンで、2025年の平均成長率9.2%をやや上回っています。第4四半期末には金利が大幅に上昇し、以前から予想されていた銀行システムの流動性引き締めと相まって、小売の勢いに圧力をかけています。家庭支出は依然として慎重な姿勢を維持しています。一方、宿泊サービスは堅調に成長し、旅行サービスのパフォーマンスはより顕著です。

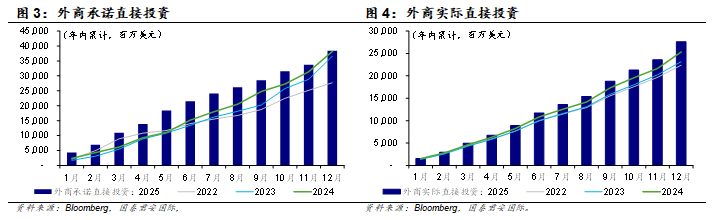

2025年のベトナムの外国直接投資(FDI)の総額は384億ドルに達し、依然として堅調な規模を維持していますが、2024年とほぼ横ばいです。全体として、ベトナムは外国資本の誘致において弾力性を示しています。

2025年の世界貿易は厳しい逆風に直面し、主に米国と他国間の貿易摩擦の継続によるものです。全体として、ベトナムは重要な転換点にあり、経済成長は数量拡大への依存から質の向上を重視する方向へとシフトしています。

12月のインフレ率は前年比3.48%上昇し、最近の範囲内に収まり、政府が設定した4.5%の上限を大きく下回っています。2025年の年間平均インフレ率は3.31%であり、年度のインフレ目標は順調に達成されました。2026年もインフレ目標は4.5%未満に設定されています。現状の動向に基づけば、この目標は達成可能であり、当局がより柔軟な財政・金融政策を実施する余地を提供します。

ベトナムは2025年に積極的な経済成長を達成し、8.02%という歴史的なマイルストーンを打ち立てました。これにより、2026年から2030年までのより野心的な発展計画に良い追い風をもたらしています。ベトナムは2026年にGDP成長率の目標を高く設定し、10%超を目指しています。私たちは、国内政策と国際環境が安定し、有利な方向に進むことができれば、この成長目標を達成する可能性は非常に高いと考えています。ただし、指導層の交代による変化や、今年初めにベトナム国家銀行が金融政策に慎重な姿勢を示したこと、そして前述の複雑な地政学的状況を考慮すると、今年の経済成長はやや低めに推移する可能性もあります。総じて、私たちの予測は以下の通りです:経済成長率が10%~10.5%の範囲に入る確率は約50%、8%~8.5%の範囲に入る確率は約40%、6.5%~7%の範囲にとどまる確率は約10%です。

工業生産の加速

12月の工業生産は前年比10.1%増加し、年間の成長率は9.2%に達しました。近年の基準から見て、このパフォーマンスは非常に堅調です。工業がGDPに占める割合が大きく、全体経済に対して顕著な波及効果を持つことから、工業生産の持続的な加速は、ベトナムが製造業および投資先としての魅力を引き続き示しています。

工業の各細分分野では、鉱業が緩やかに回復し、12月は前年比0.2%増、年間は0.5%増となっています。増加幅は小さいものの、長期にわたり低迷していたこの業界が再びプラス成長に転じたことは顕著です。

製造業は引き続き主要な成長エンジンとして機能し、12月の生産は前年比10.9%増、2025年の年間成長は10.5%でした。特に自動車製造は2025年に22.0%の急増を見せており、これはVinFast社の年内の操業加速と生産能力拡大に密接に関連しています。

より広範には、衣料品製造、ゴム・プラスチック製品、食品加工などの伝統的な産業を含む複数の製造業サブセクターが二桁成長を達成しています。一方、電子・コンピューター・光学製品は前年比8.3%増で、年末にやや成長鈍化しましたが、これらの産業は輸出にとって重要であり、サムスンやLGなど多くの外資系メーカーが集まっています。

その他の工業分野では、2025年の電力生産・供給と水供給・廃棄物・排水処理はそれぞれ6.7%と7.8%増加し、工業全体の安定的な成長を支えています。

2025年12月のベトナム製造業購買担当者指数(PMI)は53であり、企業の生産拡大に対する期待は依然として積極的です。ただし、この指数は10月以降やや低下しており、最近の世界的な不確実性の高まりを反映しています。

S&Pグローバルが作成したベトナムのPMIによると、12月の製造業者は新規受注の増加により生産量を大幅に引き上げました。企業はまた、短期的な需要や生産の鈍化に対する懸念は限定的であることを示すために採用を加速させました。ただし、コストは引き続き上昇しており、これは年末の悪天候によるサプライチェーンの制約が一因です。総じて、S&Pグローバルは、調査対象のベトナム製造業者の将来のビジネス環境に対する信頼感が2024年3月以来の最高水準に達したと述べています。

国内小売販売は堅調

12月の小売総額は前年比9.8%増加し、第3四半期末や第4四半期初の二桁成長からやや鈍化しました。当月の小売総額は6,278兆ドンで、2025年の平均成長率9.2%をやや上回っています。第4四半期末には金利が大幅に上昇し、以前から予想されていた銀行システムの流動性引き締めと相まって、小売の勢いに圧力をかけています。

商品小売は2025年も引き続き主導的な役割を果たし、商品・サービス小売総額の76.1%を占めています。この項目の12月の前年比は8.6%、年間は8.0%の増加であり、家庭支出は依然として慎重な姿勢を維持しています。

一方、宿泊サービスは堅調に成長し、12月は前年比14.2%増、年間は14.6%増となっています。これは特に中国からの観光客を中心とした入国観光の回復と、国内の祝日旅行の増加によるものです。

旅行サービスはさらに好調で、12月は前年比19.9%増、年間は20.2%増です。ただし、重みが小さいため、宿泊サービスは商品・サービス小売総額の12.0%、旅行サービスは1.4%に過ぎず、全体の小売に対する寄与は限定的です。

12月の国際観光客到着数は前年比15.7%増、年間では20.4%増となり、世界的な地政学的緊張の高まりの中、ベトナムが安全で魅力的な観光地としての地位をさらに強化しています。ほとんどの観光客は航空機で到着(84.3%)、次いで陸路(14.4%)、海路は1.3%です。

アジアからの観光客が引き続き主導的で、全到着者の78.6%を占めています。中国人観光客(25.0%)は韓国人(20.0%)を上回り、最大の訪問者市場となっています。2025年は両国の動向が明確に分かれ、中国人は41.3%増加した一方、韓国人は5.2%減少しました。特に、12月の中国人観光客の増加率は約半分に縮小し、前年比25.7%増にとどまりました。一方、韓国人は10.7%の減少となっています。

今後、2026年も過去1年の好調な成長を維持するには、より厳しい環境に直面する可能性があります。

外国直接投資(FDI)

2025年のベトナムにおける登録済み外国直接投資(FDI)の総額は384億ドルに達し、依然として堅調な規模を維持していますが、2024年とほぼ横ばいです。年央以降、FDIの伸びは著しく鈍化し、年初に4%から6%の成長を記録していたものの、年間の伸びはわずか0.5%にとどまりました。

約束済みFDIの伸び鈍化は、新規登録案件の減少に起因します。2025年にベトナムが誘致した新規FDIの約束額は173億ドルで、2024年の197億ドルを下回っています。一方、既存案件の追加投資は140億ドルに達し、前年とほぼ横ばいです。FDIの中で最も顕著な増加を示したのは、株式取得と資本出資の投資で、2025年は70億ドルに急増し、前年の45億ドルを大きく上回っています。

2025年の実際の資金流入額は276億ドルであり、外資企業がベトナムでの生産展開を重視していることを示しています。資金流入は前年比8.95%増加し、2024年の9.36%増加にはやや及びませんが、堅調に推移しています。

全体として、ベトナムは外資誘致において弾力性を示しています。ただし、世界的な貿易・投資の変化は新たな課題をもたらしており、ベトナムは積極的な改革を推進し、より先進的な政策枠組みを導入して、国家の競争力と国際投資家の誘致力を高める必要があります。

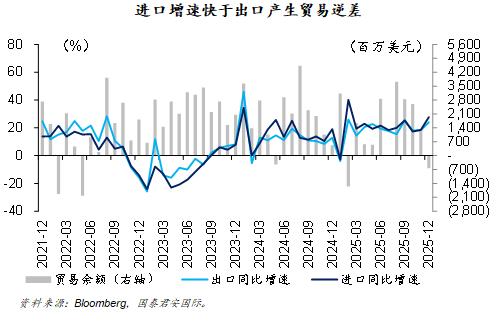

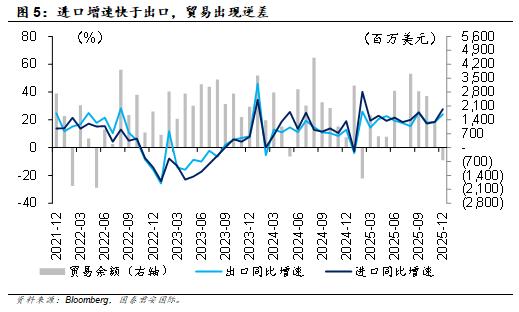

輸出入貿易

2025年、世界貿易は厳しい逆風に直面し、主に米国と他国間の継続的な貿易摩擦によるものです。争議は年初の広範な措置から、第三四半期以降はよりターゲットを絞った国別戦略へと移行しましたが、カナダ、韓国、日本を含む米国の同盟国も時折影響を受けています。

ベトナムは戦略的地位を有効に活用し、米国と建設的な関税協定を締結しています。その結果、グローバルサプライチェーンにおける重要な製造拠点としての役割を維持し、輸出入ともに堅調に伸びています。

2025年末時点で、ベトナムの輸出額は4750億ドルに達し、前年比17.9%増加しました。輸入額も堅調に拡大し、前年比20.1%増の4550億ドルとなっています。輸入の伸びが輸出を上回ったため、2025年の貿易黒字は200億ドルに縮小し、2023年のピーク284億ドルや2024年の240億ドルを下回っています。

総じて、ベトナムは重要な転換点にあり、経済成長は数量拡大への依存から質の向上を重視する方向へとシフトしています。外需は今後も経済拡大の重要な柱であり続けますが、その寄与度は徐々に低下する可能性があります。

インフレーション

12月のインフレ率は前年比3.48%上昇し、最近の範囲(3.3%~3.5%)とほぼ一致しています。この水準は、政府が設定した4.5%のインフレ上限を大きく下回り、民生コストの効果的な管理と社会の安定を示しています。2025年の年間平均インフレ率は3.31%であり、年度のインフレ目標は順調に達成されました。

12月および年間のインフレ構造には大きな変化はありません。最大の上昇は医薬品と医療品で、12月は前年比10.3%増、年間平均は13.1%増です。次いで住宅と建築資材は、12月に5.23%、年間に6.08%の上昇です。注目すべきは、食品(CPIバスケットの約3分の1を占める)の価格が12月に4.2%と加速し、11月よりも明らかに上昇したことです。この傾向が続けば、2026年のインフレ圧力は2025年を上回る可能性があります。

一方、交通費は12月に0.55%の前年比減少、年間では2.14%の減少、通信サービスは12月に0.25%減、年間では0.45%減となり、全体のCPI上昇を抑制しています。原油価格の動きが安定していることから、2026年の輸送コストは大きく変動しないと見られ、通信費も競争激化と技術革新により引き続き小幅に下落する見込みです。

2026年、ベトナムのインフレ目標は引き続き4.5%未満に設定されており、現状の動向に基づけば、この目標は達成可能であり、より柔軟な財政・金融政策の実施に余裕をもたらします。

本文出典:GTJAIマクロ経済研究

リスク警告および免責事項

市場にはリスクが伴います。投資は慎重に行ってください。本記事は個別の投資アドバイスを意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。ユーザーは本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。