第一章:ウォッシュ効果解析——なぜ人事異動が市場に地震を引き起こすのか?---------------------------2026年1月30日、ある人事異動が世界の金融市場に津波級の激震をもたらし、その衝撃はほとんどの経済指標の発表や金融政策の調整を上回るものだった。元米連邦準備制度理事のケビン・ウォッシュが次期FRB議長に指名されたとのニュースが流れると、ドル指数は激しく上昇し、金銀は急落、暗号通貨市場は血の海と化した——ビットコインは1日で約7%下落、イーサリアムは10%以上暴落し、市場全体の時価総額は8000億ドル以上蒸発した。表面上は単なる人事の交代に過ぎないように見えるが、深層分析は、ウォッシュという特定の人物の指名が、現在の金融システムの最も敏感な神経に触れたために、市場の反応がこれほどまでに激烈になったことを示している。ケビン・ウォッシュは単なる普通のFRB官僚ではなく、そのキャリアと政策立場は、ハト派ではなく明確なタカ派の肖像を描いている。2006年、わずか35歳で米連邦準備制度史上最年少の理事に就任し、その任命自体が彼の非凡な潜在能力を示していた。2008年の世界金融危機の荒波の中、多くの同僚が積極的な量的緩和政策を採用して金融崩壊の危機を救おうとする中、彼は最も強硬な異議者となった。彼は第二次量的緩和(QE2)に公然と反対し、危機後の反省の中で繰り返し警告した:大規模な資産買い入れと長期ゼロ金利政策は、市場のシグナルを歪め、道徳的危険を生み出し、長期的な価格安定を損なうと。これらの見解は当時の危機的雰囲気の中では浮いていたが、時間の経過とともに、多くの人が彼の警告を再評価し始めている。米連邦準備制度を離れた後、ウォッシュはフーバー研究所やスタンフォードビジネススクールでの学術活動を通じて、彼の理論体系をさらに洗練させた。特に、「実質金利」の重要性を強調し、負の実質金利は貯蓄者への罰であり、資本の誤配分を促進すると考えている。2025年の公開講演では、「健全な経済は資源配分のシグナルメカニズムとして正の実質金利を必要とし、人為的に金利を低く抑えることは虚偽の繁栄と避けられないバブル崩壊を招く」と明言した。これらの発言は、現在の暗号市場の生存基盤である流動性環境と直接鋭く対立している。ウォッシュ効果の最も深い示唆は、暗号市場と金融政策の間に長らく無視されてきた矛盾関係を露呈した点にある。暗号通貨の原始的な物語は、中央銀行の通貨乱発に対抗することに基づいている。中本聡がビットコインの創世ブロックに残した「財務大臣は第二次銀行緊急支援の実施間近にある」という一言は、その対抗姿勢を明確に示している。しかし、暗号市場の発展と成熟に伴い、当初の理想主義者たちが望んだように、伝統的な金融システムから完全に独立したパラレルな金融システムにはならず、むしろ既存の体系に深く組み込まれ、その構造的依存を強めている。ビットコイン現物ETFの承認はこの過程のマイルストーンだ:これにより機関投資家の資金流入が可能となった一方、暗号資産の価格決定権は分散型コミュニティからウォール街の取引プラットフォームへと移行した。現在、ビットコインの価格を決めるのはマイナーやホルダー、開発者ではなく、BlackRockやFidelityの資産配分モデルとリスク管理システムである。これらのモデルは自然に暗号資産を「高成長テクノロジー株」や「代替リスク資産」に分類し、その売買判断は従来の資産と同じマクロ変数——金利予想、流動性状況、リスク嗜好——に基づいている。この構造的依存は、ウォッシュのようなタカ派の人物に対して暗号市場を非常に脆弱にしている。なぜなら、機関投資家は金利予想に従って機械的にポジションを調整し、ビットコインの「非主権的価値保存」物語を考慮しないからだ。これは残酷な皮肉だ:中央銀行に対抗して生まれた資産の価格が、最も中央銀行政策に敏感な伝統的機関によって最終的に決定されるという事実である。第二章:引き締めサイクルの歴史的検証——暗号資産はどう価格付けされるのか?------------------------ウォッシュ効果の潜在的な長期的影響を理解するには、過去に目を向け、各引き締めサイクルにおける暗号資産のパフォーマンスパターンを検証する必要がある。この歴史的検証は単なるデータの積み重ねではなく、過去の価格変動から構造的な規則性を抽出し、現在の市場の可能な動向を判断するための枠組みを提供することを目的としている。最初に詳細に分析すべき時期は、2017-2018年のバランスシート縮小と利上げのサイクルである。米連邦準備制度は2017年10月に資産負債表の縮小を正式に開始し、その後2年間で7回の利上げを行った。このサイクルにおけるビットコインの動きは明らかに遅れを示している:2017年12月、すでに利上げを開始していたにもかかわらず、ビットコインは19891ドルの史上最高値を記録し、市場は金融引き締めのシグナルを無視し、狂乱の強気相場に浸っていた。しかし、この無視は最終的に痛い代償を払うことになった。2018年に入り、利上げペースが加速し、縮小規模も拡大すると、流動性の継続的な縮小が市場を圧迫した。ビットコインは13か月にわたる弱気相場に入り、最低価格は3127ドルまで下落し、下落率は84.3%に達した。この期間の教訓は深い:金融政策の影響は時間をかけて現れるものであり、市場は短期的には引き締めシグナルを無視することもあるが、臨界点に達すると調整は激しく痛ましいものになる。さらに重要なのは、2017-2018年のサイクルは、暗号市場の早期の特徴の一つ——伝統的金融市場との連動性が比較的低く、主に自身の周期(例:ビットコインの半減期)や個人投資家の感情に左右されていたことを明らかにした点である。次に重要な時期は、2021-2022年のインフレ対応サイクルであり、これは現在の環境とより高い類似性を持つ。このサイクルは2021年11月に米連邦準備制度が資産買い入れの縮小(テーパリング)を開始し、2022年3月に初めて利上げを行い、その後年間7回の利上げ(合計425ベーシスポイント)を実施した。ビットコインは2021年11月に69,000ドルのピークをつけた後、2022年11月に15,480ドルまで下落し、下落率は約77%だった。2017-2018年のサイクルと比較して、この期間の最も重要な変化は、暗号市場とテクノロジー株の相関性が著しく高まったことである。データによると、ビットコインとナスダック指数の120日移動相関係数は、2021年初の0.3程度から2022年中旬の0.86に急上昇した。この相関性の急激な上昇は偶然ではなく、暗号市場の構造的変化を反映している:機関投資家が大量に参入し、暗号資産を一元的なリスク資産枠組みで管理し始めたのだ。FRBがインフレ抑制のために積極的な利上げを行うと、機関投資家はリスクモデルに従ってテクノロジー株と暗号資産のポジションを縮小し、「マルチアセットの一斉売り」悪循環を形成した。この期間にはもう一つ重要な現象も現れた:暗号市場内部の激しい分裂である。全体の下落過程で、ビットコインは比較的底堅く推移した一方、多くのアルトコインはより深く下落し、多くは90%以上の下落を記録した。この分裂は、市場が「コア資産」と「周辺資産」を区別し始めたことを示唆しており、資金は流動性が高く、コンセンサスの強い銘柄に集中している。最後に重要な時期は、2024-2025年の高金利維持期であり、これは現在に最も近く、最も参考になる。この期間、米連邦準備制度はフェデラルファンド金利を5.25%-5.50%の範囲に16か月間維持し続け、同時に月950億ドルのペースで資産負債表の縮小を継続した。この期間の暗号市場は複雑な構造的特徴を示した。一方では、現物ETFの承認によりビットコインは大きく上昇し、4.5万ドルから10万ドル超へと高騰したが、他方では、多くのアルトコインは40-70%下落し、時価総額トップ100の中で80%以上がビットコインに勝てなかった。この分化は、重要なトレンドを明らかにしている:流動性全体の引き締まり環境下では、資金は「最も安全なリスク資産」に集中し、流動性が最も高く、機関の受容度が高く、規制リスクが最も低い銘柄に向かう。その他の暗号資産は、マクロの流動性縮小に直面するだけでなく、ビットコインの「吸血効果」にもさらされる。この期間にはもう一つ注目すべき現象も現れた:実質金利の変動が暗号資産の価格に直接影響を与え始めたことである。10年物インフレ連動国債(TIPS)の利回りが1.5%から2.5%に上昇すると、ビットコインの価格は約15%下落した。この感応性は、過去のサイクルではあまり顕著ではなかった。これら3つの歴史的時期の経験から、引き締めサイクルにおける暗号市場のいくつかの重要な規則性をまとめることができる。第一に、金融政策の影響は蓄積的かつ遅行性を持ち、市場は初期段階では引き締めシグナルを無視することもあるが、最終的には激しい調整を伴う反応を示す。第二に、機関投資家の参加度が高まるにつれ、暗号市場と伝統的リスク資産の相関性は増大し、引き締め環境ではこの相関性はピークに達する。第三に、市場内部では激しい分裂が生じ、資金はトップ資産に集中し、マタイ効果が顕著になる。第四に、レバレッジの蓄積は下落の振幅と速度を増大させ、「価格下落→清算トリガー→さらなる下落」の悪循環を形成する。第五に、実質金利の変動は暗号資産の価格形成においてますます中心的な変数となり、無リスク金利の上昇は保有コストを直接高める。ウォッシュ効果の特殊性は、これが暗号市場の機関化が最も進んだ時期に起きていること、また市場の評価が比較的高い位置にあるときに発生していることである。これら二つの要素の重なりは、今回の調整を過去のいかなるものよりも複雑かつ長期化させる可能性がある。さらに、ウォッシュは理論体系が完全で一貫したタカ派の人物であり、その指名は、引き締め政策が一時的な対応策ではなく、長期的な政策パラダイムとなることを示唆している。このパラダイムシフトの影響は、周期的な政策調整をはるかに超えるものとなるだろう。第三章:引き締めサイクル下の暗号市場価格モデル------------------ウォッシュ効果が新たな環境をもたらす中、従来の暗号資産の価格モデルはもはや通用せず、市場の動態を理解するために全く新しい分析フレームワークの構築が必要となる。歴史データと現在の市場構造に基づき、引き締めサイクル下の暗号資産の価格形成メカニズムを説明するための三因子モデルを構築した。第一の因子は流動性条件で、その重みは40%に設定されている。この因子は、米連邦準備制度の資産負債表規模、世界のM2成長率、オーバーナイトリバースレポの規模などを含む、世界的な貨幣供給の変化傾向を測るものである。データは、世界の流動性の変化と暗号市場の時価総額には強い相関(R² = 0.62)があることを示しており、流動性が1%縮小すると、暗号全体の時価総額は平均して2.1%減少する。ウォッシュが推進し得る政策枠組みの下では、今後2年間で米連邦準備制度の資産負債表は15-20%縮小し、約1.2兆ドルから1.6兆ドルの規模になると予測される。このモデルから推計すると、この一つの要素だけでも暗号市場の総時価総額は25-30%縮小する可能性がある。さらに、流動性縮小は非線形的な特徴を持ち、初期には影響が限定的だが、縮小が一定の閾値に達すると、流動性危機の正のフィードバックループを引き起こす可能性がある。現在の暗号市場のレバレッジ構造はこの脆弱性を増幅させており、多数の担保貸付やデリバティブポジションは流動性縮小時に清算圧力にさらされ、市場の下落をさらに加速させる。第二の因子は実質金利で、その重みは35%に設定されている。この因子は、暗号資産の保有に伴う機会コストを測るもので、主要な指標は10年物インフレ連動国債(TIPS)の利回りと実質連邦基金金利である。実質金利が1%上昇するごとに、ビットコインの必要リスクプレミアムは280ベーシスポイント上昇し、現在の評価を維持するためにはより高いリターンが求められる。つまり、実質金利が現在の1.5%からウォッシュが主張する3%に上昇した場合、ビットコインの予想年率リターンは、過去の平均60%からほぼ70%に引き上げる必要がある。これはかなり高いハードルだ。第三の因子はリスク嗜好で、その重みは25%に設定されている。この因子は、市場参加者のリスク耐性を測るもので、VIX恐怖指数、高リターン債のスプレッド、テクノロジー株のバリュエーションプレミアムなどを主要指標とする。暗号市場はリスク嗜好の変化に対して非常に敏感で、弾性係数は1.8に達している。つまり、市場全体のリスク嗜好が10%低下すると、暗号市場の評価は18%下落する可能性がある。この非比例的な拡大効果は、暗号資産の高いボラティリティと周辺的な地位に由来している。市場が楽観的なとき、投資家はより高リスクを追求し潜在的リターンを狙うが、悲観的なときは最初に売られるのは暗号資産だ。引き締めサイクルでは、金利の高止まりによりリスク嗜好はシステム的に低下しやすい。実質金利の上昇は、資産の絶対的な評価だけでなく、投資家のリスク耐性も変化させる:無リスク資産のリターンが魅力的になると、過剰なリスクを取る必要がなくなる。この心理的変化は、さまざまな側面に現れる:リスク投資の減少、成長株のバリュエーション圧縮、高リターン債のスプレッド拡大。リスク嗜好に最も敏感な分野の一つである暗号市場は、最も大きな打撃を受けやすい。この三因子モデルの枠組みの下では、異なるカテゴリーの暗号資産は異なる価格付け特性を示す。市場の基準としてのビットコインは、その価格変動の60%をマクロ流動性要因が説明し、25%をETFの流入・流出が決定し、オンチェーンのファンダメンタルズの影響は15%以下に低下している。この構造変化は、ビットコインと伝統的リスク資産の相関性が0.65-0.75の高水準に維持され、年率のボラティリティは55-70%の範囲にとどまり、実質金利の変動に対しては1%の変化ごとに価格が逆方向に12-15%動くことを示している。一方、イーサリアムなどのスマートコントラクトプラットフォームのトークンは、より複雑な価格付けロジックを持つ:ネットワス収入比率が40%、開発者活動比率が25%、DeFiの総ロック価値が20%、マクロ要因が15%を占める。この組み合わせは、イーサリアムが一定のファンダメンタルズの支えを持ちながらも、マクロの影響から完全には逃れられないことを意味している。さらに、スマートコントラクトプラットフォーム内部には複雑な相互連関が存在し、一つのプロトコルの失敗が資産の連動や感情の伝播を通じてエコシステム全体に拡散し、システムリスクを引き起こす可能性がある。アプリケーション層のトークンやガバナンス・トークンの分化は最も激しくなるだろう:実際のキャッシュフロー(年間契約料が5000万ドル超)を持つトークンは評価の支えを得る可能性がある一方、純粋なガバナンストークンは流動性枯渇に直面するかもしれない。データによると、時価総額トップ200のトークンのうち、年間契約収入が1000万ドルを超えるのは30%未満、持続的な配当や買い戻しメカニズムを持つのは約15%に過ぎない。引き締めサイクルでは、資金は次第に少数の優良銘柄に集中し、多くのトークンは「ゾンビ状態」に陥る可能性が高い。第四章:投資戦略の見直しとリスク管理---------------ウォッシュ効果による引き締め環境の到来に直面し、すべての市場参加者は根本的に戦略とリスク管理の枠組みを見直す必要がある。伝統的な機関投資家にとっては、まず暗号資産の投資ポートフォリオにおける役割と位置付けを再定義すべきだ。ビットコインを「デジタルゴールド」やインフレヘッジとみなすのはやめ、明確に「高ベータの成長資産」として位置付け、テクノロジー株と同じリスク因子カテゴリーに入れるべきだ。この再分類は実務的な意味を持つ:資産配分モデルにおいて、暗号資産のリスク予算は、総ポートフォリオリスクの5-8%から3-5%に調整する必要がある;パフォーマンス評価のベンチマークは金や商品指数からテクノロジー株指数に変更すべきだ;リスク管理では、「流動性ショック」や「相関性の急上昇」などの極端なシナリオを加味したストレステストを増やす必要がある。機関投資家はまた、マクロシグナル(実質金利、流動性指標、リスク嗜好)に基づき、動的に調整できるより体系的な意思決定プロセスを構築すべきだ。具体的には、明確なトリガー条件を設定し、実質金利が一定閾値を超えたら自動的に縮小、流動性指標が特定レベルに悪化したらヘッジを開始、リスク嗜好が過去最低に落ちたら段階的に買い増す、といった運用ルールを設ける。ヘッジ戦略は特に重要であり、ビットコイン先物やオプション、相関取引を用いて下落リスクを管理すべきだ。特に注意すべきは、引き締めサイクルでは暗号資産と伝統的資産の相関性がさらに高まる可能性があり、これが分散効果を低減させるため、その変化をリスクモデルに正確に反映し、適宜資産配分比率を調整する必要がある。将来展望としては、ウォッシュの指名結果に関わらず、暗号市場はすでに不可逆的な新段階に入っている。この段階の核心的特徴は、暗号資産と伝統的金融システムの深い融合と、それに伴う価格形成メカニズム、ボラティリティパターン、相関性の根本的な変化である。規制枠組みは徐々に明確になり、評価手法は専門化し、市場構造は複雑化し、周期的な特徴は弱まるだろう。より広い視点から見ると、ウォッシュ効果は最終的に暗号業界の必要な自己革新を促す可能性がある。流動性の恩恵が消え、市場は本質に立ち返る:実質的価値の創造、真の問題解決、持続可能な経済モデルの構築だ。投機や物語に依存し、実質的な進展のないプロジェクトは淘汰され、真に革新的なプロトコルは発展の余地を得るだろう。

暗号市場のマクロリサーチレポート:ウォッシュ効果の下、引き締めサイクルが到来しています。今後、暗号資産の価格はどのように決定されるのか、詳細に分析します。

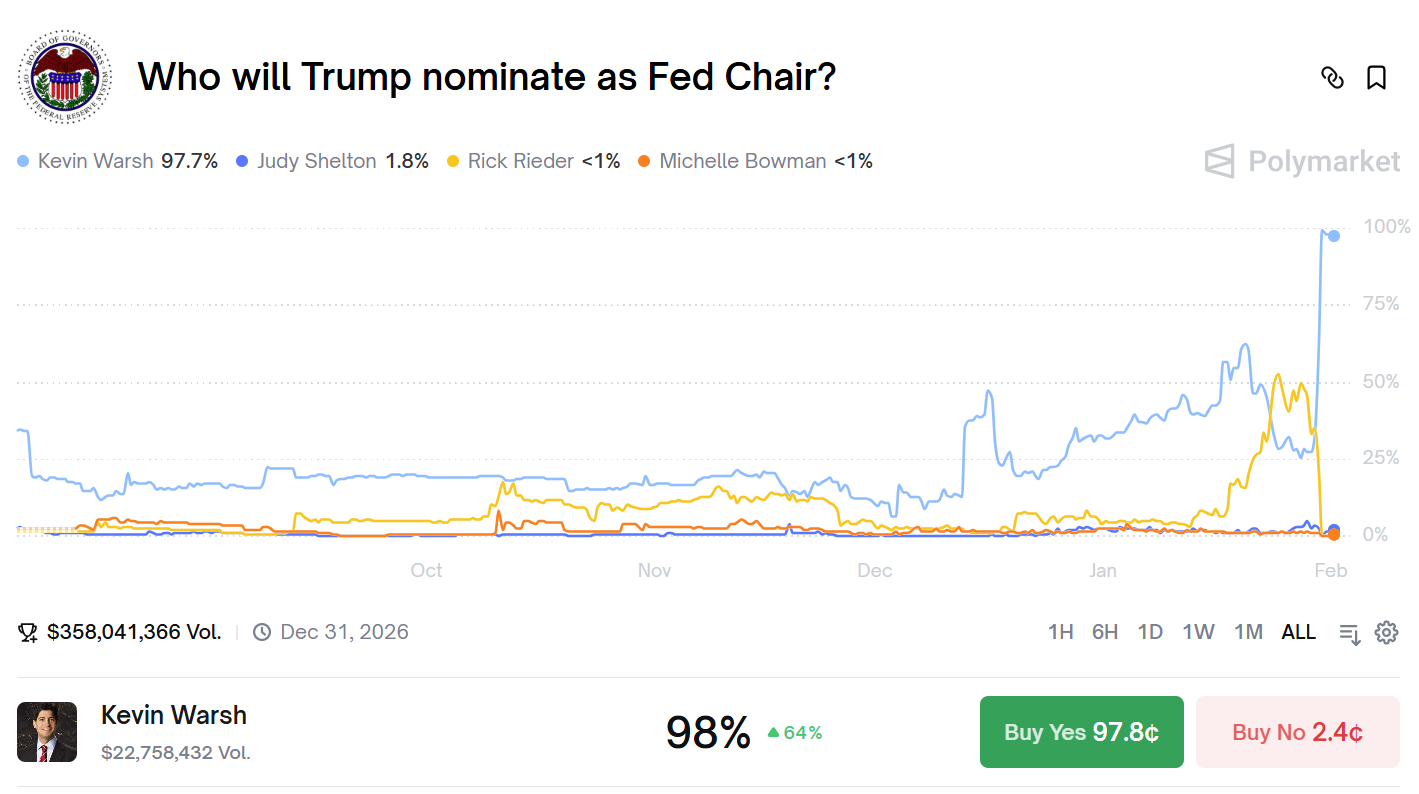

第一章:ウォッシュ効果解析——なぜ人事異動が市場に地震を引き起こすのか?

2026年1月30日、ある人事異動が世界の金融市場に津波級の激震をもたらし、その衝撃はほとんどの経済指標の発表や金融政策の調整を上回るものだった。元米連邦準備制度理事のケビン・ウォッシュが次期FRB議長に指名されたとのニュースが流れると、ドル指数は激しく上昇し、金銀は急落、暗号通貨市場は血の海と化した——ビットコインは1日で約7%下落、イーサリアムは10%以上暴落し、市場全体の時価総額は8000億ドル以上蒸発した。表面上は単なる人事の交代に過ぎないように見えるが、深層分析は、ウォッシュという特定の人物の指名が、現在の金融システムの最も敏感な神経に触れたために、市場の反応がこれほどまでに激烈になったことを示している。ケビン・ウォッシュは単なる普通のFRB官僚ではなく、そのキャリアと政策立場は、ハト派ではなく明確なタカ派の肖像を描いている。2006年、わずか35歳で米連邦準備制度史上最年少の理事に就任し、その任命自体が彼の非凡な潜在能力を示していた。2008年の世界金融危機の荒波の中、多くの同僚が積極的な量的緩和政策を採用して金融崩壊の危機を救おうとする中、彼は最も強硬な異議者となった。彼は第二次量的緩和(QE2)に公然と反対し、危機後の反省の中で繰り返し警告した:大規模な資産買い入れと長期ゼロ金利政策は、市場のシグナルを歪め、道徳的危険を生み出し、長期的な価格安定を損なうと。これらの見解は当時の危機的雰囲気の中では浮いていたが、時間の経過とともに、多くの人が彼の警告を再評価し始めている。米連邦準備制度を離れた後、ウォッシュはフーバー研究所やスタンフォードビジネススクールでの学術活動を通じて、彼の理論体系をさらに洗練させた。特に、「実質金利」の重要性を強調し、負の実質金利は貯蓄者への罰であり、資本の誤配分を促進すると考えている。2025年の公開講演では、「健全な経済は資源配分のシグナルメカニズムとして正の実質金利を必要とし、人為的に金利を低く抑えることは虚偽の繁栄と避けられないバブル崩壊を招く」と明言した。これらの発言は、現在の暗号市場の生存基盤である流動性環境と直接鋭く対立している。

ウォッシュ効果の最も深い示唆は、暗号市場と金融政策の間に長らく無視されてきた矛盾関係を露呈した点にある。暗号通貨の原始的な物語は、中央銀行の通貨乱発に対抗することに基づいている。中本聡がビットコインの創世ブロックに残した「財務大臣は第二次銀行緊急支援の実施間近にある」という一言は、その対抗姿勢を明確に示している。しかし、暗号市場の発展と成熟に伴い、当初の理想主義者たちが望んだように、伝統的な金融システムから完全に独立したパラレルな金融システムにはならず、むしろ既存の体系に深く組み込まれ、その構造的依存を強めている。ビットコイン現物ETFの承認はこの過程のマイルストーンだ:これにより機関投資家の資金流入が可能となった一方、暗号資産の価格決定権は分散型コミュニティからウォール街の取引プラットフォームへと移行した。現在、ビットコインの価格を決めるのはマイナーやホルダー、開発者ではなく、BlackRockやFidelityの資産配分モデルとリスク管理システムである。これらのモデルは自然に暗号資産を「高成長テクノロジー株」や「代替リスク資産」に分類し、その売買判断は従来の資産と同じマクロ変数——金利予想、流動性状況、リスク嗜好——に基づいている。この構造的依存は、ウォッシュのようなタカ派の人物に対して暗号市場を非常に脆弱にしている。なぜなら、機関投資家は金利予想に従って機械的にポジションを調整し、ビットコインの「非主権的価値保存」物語を考慮しないからだ。これは残酷な皮肉だ:中央銀行に対抗して生まれた資産の価格が、最も中央銀行政策に敏感な伝統的機関によって最終的に決定されるという事実である。

第二章:引き締めサイクルの歴史的検証——暗号資産はどう価格付けされるのか?

ウォッシュ効果の潜在的な長期的影響を理解するには、過去に目を向け、各引き締めサイクルにおける暗号資産のパフォーマンスパターンを検証する必要がある。この歴史的検証は単なるデータの積み重ねではなく、過去の価格変動から構造的な規則性を抽出し、現在の市場の可能な動向を判断するための枠組みを提供することを目的としている。最初に詳細に分析すべき時期は、2017-2018年のバランスシート縮小と利上げのサイクルである。米連邦準備制度は2017年10月に資産負債表の縮小を正式に開始し、その後2年間で7回の利上げを行った。このサイクルにおけるビットコインの動きは明らかに遅れを示している:2017年12月、すでに利上げを開始していたにもかかわらず、ビットコインは19891ドルの史上最高値を記録し、市場は金融引き締めのシグナルを無視し、狂乱の強気相場に浸っていた。しかし、この無視は最終的に痛い代償を払うことになった。2018年に入り、利上げペースが加速し、縮小規模も拡大すると、流動性の継続的な縮小が市場を圧迫した。ビットコインは13か月にわたる弱気相場に入り、最低価格は3127ドルまで下落し、下落率は84.3%に達した。この期間の教訓は深い:金融政策の影響は時間をかけて現れるものであり、市場は短期的には引き締めシグナルを無視することもあるが、臨界点に達すると調整は激しく痛ましいものになる。さらに重要なのは、2017-2018年のサイクルは、暗号市場の早期の特徴の一つ——伝統的金融市場との連動性が比較的低く、主に自身の周期(例:ビットコインの半減期)や個人投資家の感情に左右されていたことを明らかにした点である。

次に重要な時期は、2021-2022年のインフレ対応サイクルであり、これは現在の環境とより高い類似性を持つ。このサイクルは2021年11月に米連邦準備制度が資産買い入れの縮小(テーパリング)を開始し、2022年3月に初めて利上げを行い、その後年間7回の利上げ(合計425ベーシスポイント)を実施した。ビットコインは2021年11月に69,000ドルのピークをつけた後、2022年11月に15,480ドルまで下落し、下落率は約77%だった。2017-2018年のサイクルと比較して、この期間の最も重要な変化は、暗号市場とテクノロジー株の相関性が著しく高まったことである。データによると、ビットコインとナスダック指数の120日移動相関係数は、2021年初の0.3程度から2022年中旬の0.86に急上昇した。この相関性の急激な上昇は偶然ではなく、暗号市場の構造的変化を反映している:機関投資家が大量に参入し、暗号資産を一元的なリスク資産枠組みで管理し始めたのだ。FRBがインフレ抑制のために積極的な利上げを行うと、機関投資家はリスクモデルに従ってテクノロジー株と暗号資産のポジションを縮小し、「マルチアセットの一斉売り」悪循環を形成した。この期間にはもう一つ重要な現象も現れた:暗号市場内部の激しい分裂である。全体の下落過程で、ビットコインは比較的底堅く推移した一方、多くのアルトコインはより深く下落し、多くは90%以上の下落を記録した。この分裂は、市場が「コア資産」と「周辺資産」を区別し始めたことを示唆しており、資金は流動性が高く、コンセンサスの強い銘柄に集中している。

最後に重要な時期は、2024-2025年の高金利維持期であり、これは現在に最も近く、最も参考になる。この期間、米連邦準備制度はフェデラルファンド金利を5.25%-5.50%の範囲に16か月間維持し続け、同時に月950億ドルのペースで資産負債表の縮小を継続した。この期間の暗号市場は複雑な構造的特徴を示した。一方では、現物ETFの承認によりビットコインは大きく上昇し、4.5万ドルから10万ドル超へと高騰したが、他方では、多くのアルトコインは40-70%下落し、時価総額トップ100の中で80%以上がビットコインに勝てなかった。この分化は、重要なトレンドを明らかにしている:流動性全体の引き締まり環境下では、資金は「最も安全なリスク資産」に集中し、流動性が最も高く、機関の受容度が高く、規制リスクが最も低い銘柄に向かう。その他の暗号資産は、マクロの流動性縮小に直面するだけでなく、ビットコインの「吸血効果」にもさらされる。この期間にはもう一つ注目すべき現象も現れた:実質金利の変動が暗号資産の価格に直接影響を与え始めたことである。10年物インフレ連動国債(TIPS)の利回りが1.5%から2.5%に上昇すると、ビットコインの価格は約15%下落した。この感応性は、過去のサイクルではあまり顕著ではなかった。

これら3つの歴史的時期の経験から、引き締めサイクルにおける暗号市場のいくつかの重要な規則性をまとめることができる。第一に、金融政策の影響は蓄積的かつ遅行性を持ち、市場は初期段階では引き締めシグナルを無視することもあるが、最終的には激しい調整を伴う反応を示す。第二に、機関投資家の参加度が高まるにつれ、暗号市場と伝統的リスク資産の相関性は増大し、引き締め環境ではこの相関性はピークに達する。第三に、市場内部では激しい分裂が生じ、資金はトップ資産に集中し、マタイ効果が顕著になる。第四に、レバレッジの蓄積は下落の振幅と速度を増大させ、「価格下落→清算トリガー→さらなる下落」の悪循環を形成する。第五に、実質金利の変動は暗号資産の価格形成においてますます中心的な変数となり、無リスク金利の上昇は保有コストを直接高める。ウォッシュ効果の特殊性は、これが暗号市場の機関化が最も進んだ時期に起きていること、また市場の評価が比較的高い位置にあるときに発生していることである。これら二つの要素の重なりは、今回の調整を過去のいかなるものよりも複雑かつ長期化させる可能性がある。さらに、ウォッシュは理論体系が完全で一貫したタカ派の人物であり、その指名は、引き締め政策が一時的な対応策ではなく、長期的な政策パラダイムとなることを示唆している。このパラダイムシフトの影響は、周期的な政策調整をはるかに超えるものとなるだろう。

第三章:引き締めサイクル下の暗号市場価格モデル

ウォッシュ効果が新たな環境をもたらす中、従来の暗号資産の価格モデルはもはや通用せず、市場の動態を理解するために全く新しい分析フレームワークの構築が必要となる。歴史データと現在の市場構造に基づき、引き締めサイクル下の暗号資産の価格形成メカニズムを説明するための三因子モデルを構築した。第一の因子は流動性条件で、その重みは40%に設定されている。この因子は、米連邦準備制度の資産負債表規模、世界のM2成長率、オーバーナイトリバースレポの規模などを含む、世界的な貨幣供給の変化傾向を測るものである。データは、世界の流動性の変化と暗号市場の時価総額には強い相関(R² = 0.62)があることを示しており、流動性が1%縮小すると、暗号全体の時価総額は平均して2.1%減少する。ウォッシュが推進し得る政策枠組みの下では、今後2年間で米連邦準備制度の資産負債表は15-20%縮小し、約1.2兆ドルから1.6兆ドルの規模になると予測される。このモデルから推計すると、この一つの要素だけでも暗号市場の総時価総額は25-30%縮小する可能性がある。さらに、流動性縮小は非線形的な特徴を持ち、初期には影響が限定的だが、縮小が一定の閾値に達すると、流動性危機の正のフィードバックループを引き起こす可能性がある。現在の暗号市場のレバレッジ構造はこの脆弱性を増幅させており、多数の担保貸付やデリバティブポジションは流動性縮小時に清算圧力にさらされ、市場の下落をさらに加速させる。

第二の因子は実質金利で、その重みは35%に設定されている。この因子は、暗号資産の保有に伴う機会コストを測るもので、主要な指標は10年物インフレ連動国債(TIPS)の利回りと実質連邦基金金利である。実質金利が1%上昇するごとに、ビットコインの必要リスクプレミアムは280ベーシスポイント上昇し、現在の評価を維持するためにはより高いリターンが求められる。つまり、実質金利が現在の1.5%からウォッシュが主張する3%に上昇した場合、ビットコインの予想年率リターンは、過去の平均60%からほぼ70%に引き上げる必要がある。これはかなり高いハードルだ。

第三の因子はリスク嗜好で、その重みは25%に設定されている。この因子は、市場参加者のリスク耐性を測るもので、VIX恐怖指数、高リターン債のスプレッド、テクノロジー株のバリュエーションプレミアムなどを主要指標とする。暗号市場はリスク嗜好の変化に対して非常に敏感で、弾性係数は1.8に達している。つまり、市場全体のリスク嗜好が10%低下すると、暗号市場の評価は18%下落する可能性がある。この非比例的な拡大効果は、暗号資産の高いボラティリティと周辺的な地位に由来している。市場が楽観的なとき、投資家はより高リスクを追求し潜在的リターンを狙うが、悲観的なときは最初に売られるのは暗号資産だ。引き締めサイクルでは、金利の高止まりによりリスク嗜好はシステム的に低下しやすい。実質金利の上昇は、資産の絶対的な評価だけでなく、投資家のリスク耐性も変化させる:無リスク資産のリターンが魅力的になると、過剰なリスクを取る必要がなくなる。この心理的変化は、さまざまな側面に現れる:リスク投資の減少、成長株のバリュエーション圧縮、高リターン債のスプレッド拡大。リスク嗜好に最も敏感な分野の一つである暗号市場は、最も大きな打撃を受けやすい。

この三因子モデルの枠組みの下では、異なるカテゴリーの暗号資産は異なる価格付け特性を示す。市場の基準としてのビットコインは、その価格変動の60%をマクロ流動性要因が説明し、25%をETFの流入・流出が決定し、オンチェーンのファンダメンタルズの影響は15%以下に低下している。この構造変化は、ビットコインと伝統的リスク資産の相関性が0.65-0.75の高水準に維持され、年率のボラティリティは55-70%の範囲にとどまり、実質金利の変動に対しては1%の変化ごとに価格が逆方向に12-15%動くことを示している。一方、イーサリアムなどのスマートコントラクトプラットフォームのトークンは、より複雑な価格付けロジックを持つ:ネットワス収入比率が40%、開発者活動比率が25%、DeFiの総ロック価値が20%、マクロ要因が15%を占める。この組み合わせは、イーサリアムが一定のファンダメンタルズの支えを持ちながらも、マクロの影響から完全には逃れられないことを意味している。さらに、スマートコントラクトプラットフォーム内部には複雑な相互連関が存在し、一つのプロトコルの失敗が資産の連動や感情の伝播を通じてエコシステム全体に拡散し、システムリスクを引き起こす可能性がある。アプリケーション層のトークンやガバナンス・トークンの分化は最も激しくなるだろう:実際のキャッシュフロー(年間契約料が5000万ドル超)を持つトークンは評価の支えを得る可能性がある一方、純粋なガバナンストークンは流動性枯渇に直面するかもしれない。データによると、時価総額トップ200のトークンのうち、年間契約収入が1000万ドルを超えるのは30%未満、持続的な配当や買い戻しメカニズムを持つのは約15%に過ぎない。引き締めサイクルでは、資金は次第に少数の優良銘柄に集中し、多くのトークンは「ゾンビ状態」に陥る可能性が高い。

第四章:投資戦略の見直しとリスク管理

ウォッシュ効果による引き締め環境の到来に直面し、すべての市場参加者は根本的に戦略とリスク管理の枠組みを見直す必要がある。伝統的な機関投資家にとっては、まず暗号資産の投資ポートフォリオにおける役割と位置付けを再定義すべきだ。ビットコインを「デジタルゴールド」やインフレヘッジとみなすのはやめ、明確に「高ベータの成長資産」として位置付け、テクノロジー株と同じリスク因子カテゴリーに入れるべきだ。この再分類は実務的な意味を持つ:資産配分モデルにおいて、暗号資産のリスク予算は、総ポートフォリオリスクの5-8%から3-5%に調整する必要がある;パフォーマンス評価のベンチマークは金や商品指数からテクノロジー株指数に変更すべきだ;リスク管理では、「流動性ショック」や「相関性の急上昇」などの極端なシナリオを加味したストレステストを増やす必要がある。機関投資家はまた、マクロシグナル(実質金利、流動性指標、リスク嗜好)に基づき、動的に調整できるより体系的な意思決定プロセスを構築すべきだ。具体的には、明確なトリガー条件を設定し、実質金利が一定閾値を超えたら自動的に縮小、流動性指標が特定レベルに悪化したらヘッジを開始、リスク嗜好が過去最低に落ちたら段階的に買い増す、といった運用ルールを設ける。ヘッジ戦略は特に重要であり、ビットコイン先物やオプション、相関取引を用いて下落リスクを管理すべきだ。特に注意すべきは、引き締めサイクルでは暗号資産と伝統的資産の相関性がさらに高まる可能性があり、これが分散効果を低減させるため、その変化をリスクモデルに正確に反映し、適宜資産配分比率を調整する必要がある。

将来展望としては、ウォッシュの指名結果に関わらず、暗号市場はすでに不可逆的な新段階に入っている。この段階の核心的特徴は、暗号資産と伝統的金融システムの深い融合と、それに伴う価格形成メカニズム、ボラティリティパターン、相関性の根本的な変化である。規制枠組みは徐々に明確になり、評価手法は専門化し、市場構造は複雑化し、周期的な特徴は弱まるだろう。より広い視点から見ると、ウォッシュ効果は最終的に暗号業界の必要な自己革新を促す可能性がある。流動性の恩恵が消え、市場は本質に立ち返る:実質的価値の創造、真の問題解決、持続可能な経済モデルの構築だ。投機や物語に依存し、実質的な進展のないプロジェクトは淘汰され、真に革新的なプロトコルは発展の余地を得るだろう。