“寧王”は長安自動車と提携し、ナトリウム電池の加速的な規模化と実用化を共同で推進している。 **世界初のナトリウム電量産乗用車が登場** 2月5日、長安自動車は寧德時代と共同で発表会を開催し、長安自動車はグローバルなナトリウム電戦略を発表、世界初のナトリウム電量産乗用車も正式にお披露目され、年中に発売予定。 紹介によると、今回寧德時代の「ナトリウム新」電池を搭載した長安自動車は、-30℃条件下で、車両の放電出力が同じ電量の従来の鉄リチウムモデルの約3倍に向上し、-40℃の極寒環境下でも容量保持率は90%以上を維持、さらには-50℃の極端な環境下でも安定した放電が可能。 満充電状態で、多面圧縮、ドリル穿孔、全体の鋸断などの極端な乱用条件を経験しても、「ナトリウム新」電池は煙や感知なしで火災や爆発を起こさず、鋸断後も正常に放電できる。 長安自動車は、同社のAventra、DeepBlue、Qiyuan、Yinliなど複数ブランドが今後すべて寧德時代の「ナトリウム新」電池を搭載すると表明。 寧德時代のCTO高焕は、今後同社の「ナトリウム新」電池の純電動航続距離は500km、さらには600kmにアップグレード可能、ハイブリッドの航続距離は300km、さらには400kmを突破し、新エネルギー市場の50%以上の航続距離ニーズをカバーすると述べた。 注目すべきは、昨年12月のサプライヤー会議で、寧德時代は2026年に交換電池、乗用車、商用車、蓄電の4大分野でナトリウム電池を大規模に応用すると表明したことだ。今年1月22日には、天行II軽商(軽型商用車)プランと関連の量産ナトリウムイオン電池製品が正式に発表された。 **規模化実用化の元年に正式に突入の見込み** ナトリウム電池は、ナトリウムイオン(Na+)を電荷担体として充放電を行う二次電池の一種。リチウム電池の重要な補完として、構成も類似しており、主に正極材料、負極材料、電解液、隔膜、集電体などからなる。 (出典:東莞証券調査報告) リチウム電池と比較して、ナトリウム電池は資源が豊富で採掘コストが低く、適用温度範囲が広く、高速充電と倍率性に優れ、熱失控リスクも相対的に低いなど、多くの利点を持つ。 ICC鑫椤のデータによると、2025年の中国のナトリウムイオン電池の生産量は3.45GWhで、前年比96%増加。2025年の中国のナトリウム正極の総生産量は1.1万トンで、前年比101%増、2026年にはナトリウム正極の落地生産能力は12万トンを突破する見込み。 世界全体を見ると、起点研究院のデータによると、2025年の世界のナトリウム電池出荷量は9GWhに達し、前年比150%。2030年までに、世界の蓄電用ナトリウム電池市場規模は580GWhに達し、その同時期の自動車用ナトリウム電池市場規模は410GWhを突破する見込み。 第一創業は、新型蓄電の爆発的な発展に伴い、ナトリウム電池は高い安全性、長寿命、環境適応性の強さから、短中期的には販売量の大幅な増加が見込まれると指摘。長期的には、ナトリウム電池の価格優位性がさらに強化され、リン酸鉄リチウム電池と同等またはそれ以下になる可能性があり、ナトリウム電池産業の景気は長期的に高水準を維持すると予測。 「ナトリウム電池は中長期的に経済性の潜在力とサプライチェーンの安全性を持ち、2026年には正式に規模化実用化の元年に突入する見込みであり、産業規模の拡大展望は明るい。」 東莞証券の最新調査報告では、ナトリウム電池産業チェーンのコア部分に先行投資している企業は、業界の成長恩恵を最初に享受できる可能性が高いと指摘。ナトリウム電池の産業化進展をリードする電池メーカーや主要材料供給企業に注目すべきと提言。 **機関による複数の概念株への調査集中** 東方財富Choiceのデータによると、63銘柄のナトリウムイオン電池関連株のうち、今年株価が上昇した銘柄は6割超。科翔股份、百川股份が上昇率トップで、それぞれ46.97%、41.28%の上昇。七彩化学は3割超の上昇、道氏技術は27.26%の範囲内の上昇。 業績面では、2025年度の業績予告を開示したナトリウム電池関連株は48銘柄。上海洗霸、グリーン美、道氏技術、天赐材料、芭田股份など13銘柄は純利益が増加見込み、多氟多、天際股份、天永智能など8銘柄は黒字化に成功、中国長城、科翔股份、万润新能源など9銘柄は業績が改善。 機関の関心度では、過去3か月で17銘柄が機関調査を受け、容百科技、普利特、博众精工は100以上の機関から調査を受けており、中偉新材、万润新能源はそれぞれ68、64の機関調査を受け、雲南能投、科翔股份も40以上の機関の関心を集めている。 容百科技の陰イオン製品は、サイクル寿命、圧縮、エネルギー密度などの重要指標でリードしており、6000トンの中試ラインを建設済み。昨年11月、同社は寧德時代と協力契約を締結し、後者のナトリウム電正極粉末の第一供給者となり、毎年の調達量が総調達量の60%以上を約束された。 東吴証券は、2026年に容百科技のナトリウム電材料の出荷規模は1万トンに達し、黒字化を実現、長期的にはナトリウム電池製品の収益弾力性が明らかになると予測。 普利特は1か月前の機関調査で、「ナトリウムイオン電池は量産化を実現し、販売量も業界トップクラス」と述べ、手持ちのナトリウム電池の受注と技術、市場開拓も業界の先端にあると強調。「新たな生産能力は今年第3四半期に徐々に稼働し、追加の生産能力の解放とともに、ナトリウムイオン電池の顧客注文の交付を加速し、同社のナトリウムイオン電池の急速な発展を支える基盤となる。」 「2025年には、同社は既に千トン級のナトリウム電池材料の注文を獲得し、出荷を開始した。」中偉新材は先週木曜日に機関と交流し、「2026年までに産業化の進展がさらに加速すれば、同社のナトリウム電池材料の出荷量は大幅に増加する見込み」と明らかにした。(出典:東方財富研究中心)

二大巨頭が大動き!ナトリウム電池の普及が加速し、多くの関連銘柄が機関投資家による集中的な調査を受けている。

この動きは、エネルギー貯蔵技術の革新と持続可能な発展に向けた重要な一歩と見なされている。

投資家や業界関係者は、今後の市場動向に注目している。

“寧王”は長安自動車と提携し、ナトリウム電池の加速的な規模化と実用化を共同で推進している。

世界初のナトリウム電量産乗用車が登場

2月5日、長安自動車は寧德時代と共同で発表会を開催し、長安自動車はグローバルなナトリウム電戦略を発表、世界初のナトリウム電量産乗用車も正式にお披露目され、年中に発売予定。

紹介によると、今回寧德時代の「ナトリウム新」電池を搭載した長安自動車は、-30℃条件下で、車両の放電出力が同じ電量の従来の鉄リチウムモデルの約3倍に向上し、-40℃の極寒環境下でも容量保持率は90%以上を維持、さらには-50℃の極端な環境下でも安定した放電が可能。

満充電状態で、多面圧縮、ドリル穿孔、全体の鋸断などの極端な乱用条件を経験しても、「ナトリウム新」電池は煙や感知なしで火災や爆発を起こさず、鋸断後も正常に放電できる。

長安自動車は、同社のAventra、DeepBlue、Qiyuan、Yinliなど複数ブランドが今後すべて寧德時代の「ナトリウム新」電池を搭載すると表明。

寧德時代のCTO高焕は、今後同社の「ナトリウム新」電池の純電動航続距離は500km、さらには600kmにアップグレード可能、ハイブリッドの航続距離は300km、さらには400kmを突破し、新エネルギー市場の50%以上の航続距離ニーズをカバーすると述べた。

注目すべきは、昨年12月のサプライヤー会議で、寧德時代は2026年に交換電池、乗用車、商用車、蓄電の4大分野でナトリウム電池を大規模に応用すると表明したことだ。今年1月22日には、天行II軽商(軽型商用車)プランと関連の量産ナトリウムイオン電池製品が正式に発表された。

規模化実用化の元年に正式に突入の見込み

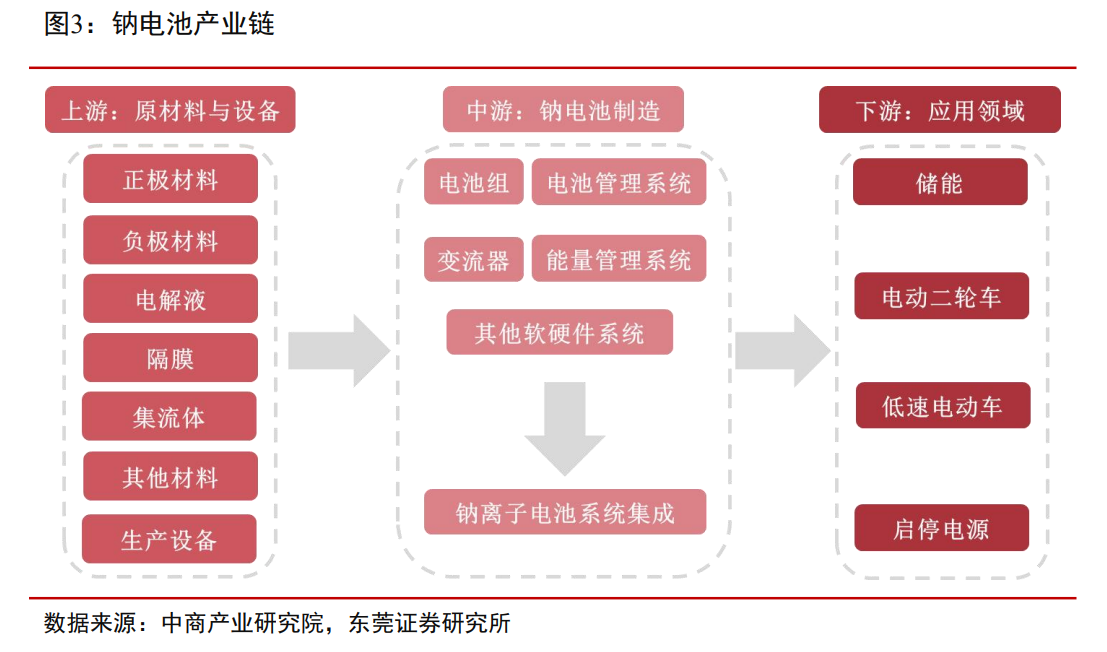

ナトリウム電池は、ナトリウムイオン(Na+)を電荷担体として充放電を行う二次電池の一種。リチウム電池の重要な補完として、構成も類似しており、主に正極材料、負極材料、電解液、隔膜、集電体などからなる。

(出典:東莞証券調査報告)

リチウム電池と比較して、ナトリウム電池は資源が豊富で採掘コストが低く、適用温度範囲が広く、高速充電と倍率性に優れ、熱失控リスクも相対的に低いなど、多くの利点を持つ。

ICC鑫椤のデータによると、2025年の中国のナトリウムイオン電池の生産量は3.45GWhで、前年比96%増加。2025年の中国のナトリウム正極の総生産量は1.1万トンで、前年比101%増、2026年にはナトリウム正極の落地生産能力は12万トンを突破する見込み。

世界全体を見ると、起点研究院のデータによると、2025年の世界のナトリウム電池出荷量は9GWhに達し、前年比150%。2030年までに、世界の蓄電用ナトリウム電池市場規模は580GWhに達し、その同時期の自動車用ナトリウム電池市場規模は410GWhを突破する見込み。

第一創業は、新型蓄電の爆発的な発展に伴い、ナトリウム電池は高い安全性、長寿命、環境適応性の強さから、短中期的には販売量の大幅な増加が見込まれると指摘。長期的には、ナトリウム電池の価格優位性がさらに強化され、リン酸鉄リチウム電池と同等またはそれ以下になる可能性があり、ナトリウム電池産業の景気は長期的に高水準を維持すると予測。

「ナトリウム電池は中長期的に経済性の潜在力とサプライチェーンの安全性を持ち、2026年には正式に規模化実用化の元年に突入する見込みであり、産業規模の拡大展望は明るい。」

東莞証券の最新調査報告では、ナトリウム電池産業チェーンのコア部分に先行投資している企業は、業界の成長恩恵を最初に享受できる可能性が高いと指摘。ナトリウム電池の産業化進展をリードする電池メーカーや主要材料供給企業に注目すべきと提言。

機関による複数の概念株への調査集中

東方財富Choiceのデータによると、63銘柄のナトリウムイオン電池関連株のうち、今年株価が上昇した銘柄は6割超。科翔股份、百川股份が上昇率トップで、それぞれ46.97%、41.28%の上昇。七彩化学は3割超の上昇、道氏技術は27.26%の範囲内の上昇。

業績面では、2025年度の業績予告を開示したナトリウム電池関連株は48銘柄。上海洗霸、グリーン美、道氏技術、天赐材料、芭田股份など13銘柄は純利益が増加見込み、多氟多、天際股份、天永智能など8銘柄は黒字化に成功、中国長城、科翔股份、万润新能源など9銘柄は業績が改善。

機関の関心度では、過去3か月で17銘柄が機関調査を受け、容百科技、普利特、博众精工は100以上の機関から調査を受けており、中偉新材、万润新能源はそれぞれ68、64の機関調査を受け、雲南能投、科翔股份も40以上の機関の関心を集めている。

容百科技の陰イオン製品は、サイクル寿命、圧縮、エネルギー密度などの重要指標でリードしており、6000トンの中試ラインを建設済み。昨年11月、同社は寧德時代と協力契約を締結し、後者のナトリウム電正極粉末の第一供給者となり、毎年の調達量が総調達量の60%以上を約束された。

東吴証券は、2026年に容百科技のナトリウム電材料の出荷規模は1万トンに達し、黒字化を実現、長期的にはナトリウム電池製品の収益弾力性が明らかになると予測。

普利特は1か月前の機関調査で、「ナトリウムイオン電池は量産化を実現し、販売量も業界トップクラス」と述べ、手持ちのナトリウム電池の受注と技術、市場開拓も業界の先端にあると強調。「新たな生産能力は今年第3四半期に徐々に稼働し、追加の生産能力の解放とともに、ナトリウムイオン電池の顧客注文の交付を加速し、同社のナトリウムイオン電池の急速な発展を支える基盤となる。」

「2025年には、同社は既に千トン級のナトリウム電池材料の注文を獲得し、出荷を開始した。」中偉新材は先週木曜日に機関と交流し、「2026年までに産業化の進展がさらに加速すれば、同社のナトリウム電池材料の出荷量は大幅に増加する見込み」と明らかにした。

(出典:東方財富研究中心)