ビットコイン価格が重要なサポートラインを割り込む中、デジタル資産市場の動揺が激化しており、その中心にいるStrategy(MSTR)は前例のない圧力に直面している。Michael Saylorが設立したこの企業は木曜日、保有するビットコイン資産の公正価値の大幅な減損の影響で、2023年第4四半期の純損失が124億ドルに達したことを確認した。損失の主な原因は、会計基準により時価評価(mark-to-market)を求められ、174億ドルの未実現公正価値損失が発生したためである。ビットコインが63,000ドルを割り込むと、Strategyの株価は木曜日に17.1%急落した。これにより米大統領選後のすべての上昇分が消え去り、2024年11月の過去最高値から約80%下落した。同社が保有するビットコインの現在の価値は約460億ドルで、平均取得コストは1枚あたり76,052ドルである。これは2023年以来、同社のビットコイン保有時価総額が初めて累積コスト基準を下回ったことを意味する。**市場崩壊に直面し、Michael Saylorは決算電話会議で「ビットコインを売却する選択肢もある」と認めた一方、**彼はソーシャルメディアX上で「HODL」(堅持)を叫び続けている。さらに市場を不安にさせているのは、「株式プレミアム」を背景に資金調達とビットコイン購入を繰り返す循環モデルが既に停滞し、同社の保有コストが市場価格を初めて上回ったことで、財務実験は厳しい局面に直面している。MSTR株価の暴落に伴い、可変転換社債(コンバーチブルボンド)投資家は早期の現金償還を求める可能性が高い。最初の10億ドルの償還は2027年9月15日に満期を迎え、他に64億ドルが2028年に満期を迎える見込みで、合計82億ドルの潜在的な現金需要が迫っている。資金調達によるビットコイン購入の論理は試練に-----------Strategyはかつてビットコインの高ベータ(High-Beta)代理ツールとして機能し、その株価は2020年から2024年までに3500%以上上昇した。しかし、このエンジンは不安定な土台の上に築かれている。現物ビットコインETFの登場により、投資家はより安価で直接的なリスクエクスポージャーを得られるようになり、Strategyの独自性は弱まっている。より重要なのは、評価プレミアムの崩壊だ。Strategyの企業価値は一時、ビットコイン保有価値の2倍近くに達していたが、現在ではこのプレミアムはほぼ消失している。もしビットコイン価格が現水準を維持すれば、Strategyの時価総額は約13%下落するだけでプレミアムは完全に解消される。**mNAV(企業価値と暗号資産価値の比率)が1を下回ると、企業の時価総額が保有するコインの価値を下回ることになり、資金調達によるビットコイン購入の論理は完全に崩壊する。**決算発表後の電話会議で、CEOのPhong Leは投資家を安心させようと、「これはあなた方が経験した初めての低迷期だ。私のアドバイスは耐え忍ぶことだ」と述べたが、この発言はライブコメント欄で怒りを買った。Benchmark Co.のアナリストMark Palmerは、現状では市場の焦点は、困難な状況下で同社がどのように資金を調達するかに移っていると指摘している。帳簿上は資金不足の状態-----------財務データの悪化は、Strategyの債務返済能力に対する市場の懸念を深めている。2023年2月1日時点で、同社は71.3万枚以上のビットコインを保有し、平均コストは76,052ドルだった。ビットコインの取引価格がこのコストラインを大きく下回る中、Strategyの帳簿は既に資金不足の状態にある。**Strategyは82億ドルの可変転換社債を抱えており、Saylorは同社が22.5億ドルの現金準備を持ち、今後2年間の利息と配当支払いを賄えると強調している。保証金追徴のリスクはないとしつつも、市場の懸念は残る。**現在の可変転換社債の構造は、異なる満期圧力ポイントを示している。2024年9月に発行された10.1億ドルの可変転換社債の転換価格は183.19ドルであり、保有者は2027年9月15日に償還請求権を行使できる。2024年11月に発行された30億ドルのゼロクーポン可変転換社債の転換価格は高く、672.4ドルであり、2028年6月1日に償還請求が可能だ。さらに、149.77ドルから433.43ドルの範囲の複数の転換価格を持つ可変転換社債も2028年に償還圧力に直面する。S&Pグローバルは以前のレポートで、ビットコイン価格が債務満期時に深刻な圧力にさらされた場合、企業は低価格で資産を清算せざるを得なくなる可能性があり、これは「デフォルトとみなされる」債務再編と同等だと警告している。Phong Leは電話会議で、「ビットコインが90%下落した場合、企業はビットコインの売却だけでは債務を返済できず、最終的には債務再編を余儀なくされる」と述べた。Saylorは強気の見通しを維持------------圧力に直面しながらも、Saylorは決算電話会議で楽観的な見解を示した。「我々には暗号通貨の大統領がおり、彼は米国をビットコインの超大国、世界の暗号通貨の都、デジタル資産のリーダーにする決意を持っている」とSaylorは述べた。「この業界とデジタル資本への政治的支援を得ることの重要性を過小評価してはいけない。」また、Saylorは量子計算がビットコインに与える脅威についても軽視し、「少なくとも10年後にしか脅威にならない」と述べ、これを「FUD」(恐怖、不確実性、疑念)と一蹴した。彼は一貫して、ビットコインの売却も市場状況に対応する選択肢の一つであると主張している。Strategyは木曜日、当年度および今後予見される期間において利益や収益を生まないと再確認した。これらの見通しに基づき、同社は現在、永続優先株の配当は非課税と見込んでいる。**しかし、Michael Burryなどの著名な空売り投資家は、より厳しい警告を発している。**Bloombergの報道によると、Burryは今週、Strategyの監査を再度行い、ビットコインの下落が企業保有者の間で「死のスパイラル」を引き起こす可能性を警告した。この見解は、Jim Chanosなど長期にわたり批判してきた投資家たちとも一致しており、Strategyが無利益資産と投機的レバレッジに依存しているリスクを早くから指摘している。一方、Saylorは会議で量子計算がビットコインに与える脅威についても軽視し、「FUD」(恐怖、不確実性、疑念)とし、少なくとも10年後にしか現れないと述べた。経営陣は楽観的なトーンを維持し、収益性は遠い未来の話だと述べているが、ビットコインがコストを下回り、資金調達手段が狭まる中、投資家は厳しい現実に直面している。リスク警告及び免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。本文の意見、見解、結論がご自身の状況に適合するかどうかを判断し、投資の決定は自己責任で行ってください。

暗号資産界の崩壊の「中心点」:MSTRの決算で巨額の損失を計上、CEOのSaylorは「売却」に対して前向きな姿勢を示す

ビットコイン価格が重要なサポートラインを割り込む中、デジタル資産市場の動揺が激化しており、その中心にいるStrategy(MSTR)は前例のない圧力に直面している。

Michael Saylorが設立したこの企業は木曜日、保有するビットコイン資産の公正価値の大幅な減損の影響で、2023年第4四半期の純損失が124億ドルに達したことを確認した。損失の主な原因は、会計基準により時価評価(mark-to-market)を求められ、174億ドルの未実現公正価値損失が発生したためである。

ビットコインが63,000ドルを割り込むと、Strategyの株価は木曜日に17.1%急落した。これにより米大統領選後のすべての上昇分が消え去り、2024年11月の過去最高値から約80%下落した。

同社が保有するビットコインの現在の価値は約460億ドルで、平均取得コストは1枚あたり76,052ドルである。これは2023年以来、同社のビットコイン保有時価総額が初めて累積コスト基準を下回ったことを意味する。

**市場崩壊に直面し、Michael Saylorは決算電話会議で「ビットコインを売却する選択肢もある」と認めた一方、**彼はソーシャルメディアX上で「HODL」(堅持)を叫び続けている。

さらに市場を不安にさせているのは、「株式プレミアム」を背景に資金調達とビットコイン購入を繰り返す循環モデルが既に停滞し、同社の保有コストが市場価格を初めて上回ったことで、財務実験は厳しい局面に直面している。

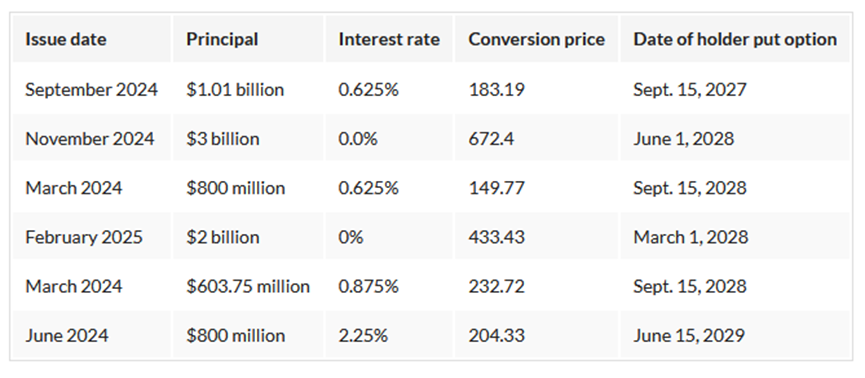

MSTR株価の暴落に伴い、可変転換社債(コンバーチブルボンド)投資家は早期の現金償還を求める可能性が高い。最初の10億ドルの償還は2027年9月15日に満期を迎え、他に64億ドルが2028年に満期を迎える見込みで、合計82億ドルの潜在的な現金需要が迫っている。

資金調達によるビットコイン購入の論理は試練に

Strategyはかつてビットコインの高ベータ(High-Beta)代理ツールとして機能し、その株価は2020年から2024年までに3500%以上上昇した。しかし、このエンジンは不安定な土台の上に築かれている。現物ビットコインETFの登場により、投資家はより安価で直接的なリスクエクスポージャーを得られるようになり、Strategyの独自性は弱まっている。

より重要なのは、評価プレミアムの崩壊だ。Strategyの企業価値は一時、ビットコイン保有価値の2倍近くに達していたが、現在ではこのプレミアムはほぼ消失している。もしビットコイン価格が現水準を維持すれば、Strategyの時価総額は約13%下落するだけでプレミアムは完全に解消される。mNAV(企業価値と暗号資産価値の比率)が1を下回ると、企業の時価総額が保有するコインの価値を下回ることになり、資金調達によるビットコイン購入の論理は完全に崩壊する。

決算発表後の電話会議で、CEOのPhong Leは投資家を安心させようと、「これはあなた方が経験した初めての低迷期だ。私のアドバイスは耐え忍ぶことだ」と述べたが、この発言はライブコメント欄で怒りを買った。Benchmark Co.のアナリストMark Palmerは、現状では市場の焦点は、困難な状況下で同社がどのように資金を調達するかに移っていると指摘している。

帳簿上は資金不足の状態

財務データの悪化は、Strategyの債務返済能力に対する市場の懸念を深めている。2023年2月1日時点で、同社は71.3万枚以上のビットコインを保有し、平均コストは76,052ドルだった。ビットコインの取引価格がこのコストラインを大きく下回る中、Strategyの帳簿は既に資金不足の状態にある。

Strategyは82億ドルの可変転換社債を抱えており、Saylorは同社が22.5億ドルの現金準備を持ち、今後2年間の利息と配当支払いを賄えると強調している。保証金追徴のリスクはないとしつつも、市場の懸念は残る。

現在の可変転換社債の構造は、異なる満期圧力ポイントを示している。2024年9月に発行された10.1億ドルの可変転換社債の転換価格は183.19ドルであり、保有者は2027年9月15日に償還請求権を行使できる。2024年11月に発行された30億ドルのゼロクーポン可変転換社債の転換価格は高く、672.4ドルであり、2028年6月1日に償還請求が可能だ。さらに、149.77ドルから433.43ドルの範囲の複数の転換価格を持つ可変転換社債も2028年に償還圧力に直面する。

S&Pグローバルは以前のレポートで、ビットコイン価格が債務満期時に深刻な圧力にさらされた場合、企業は低価格で資産を清算せざるを得なくなる可能性があり、これは「デフォルトとみなされる」債務再編と同等だと警告している。

Phong Leは電話会議で、「ビットコインが90%下落した場合、企業はビットコインの売却だけでは債務を返済できず、最終的には債務再編を余儀なくされる」と述べた。

Saylorは強気の見通しを維持

圧力に直面しながらも、Saylorは決算電話会議で楽観的な見解を示した。「我々には暗号通貨の大統領がおり、彼は米国をビットコインの超大国、世界の暗号通貨の都、デジタル資産のリーダーにする決意を持っている」とSaylorは述べた。「この業界とデジタル資本への政治的支援を得ることの重要性を過小評価してはいけない。」

また、Saylorは量子計算がビットコインに与える脅威についても軽視し、「少なくとも10年後にしか脅威にならない」と述べ、これを「FUD」(恐怖、不確実性、疑念)と一蹴した。彼は一貫して、ビットコインの売却も市場状況に対応する選択肢の一つであると主張している。

Strategyは木曜日、当年度および今後予見される期間において利益や収益を生まないと再確認した。これらの見通しに基づき、同社は現在、永続優先株の配当は非課税と見込んでいる。

**しかし、Michael Burryなどの著名な空売り投資家は、より厳しい警告を発している。**Bloombergの報道によると、Burryは今週、Strategyの監査を再度行い、ビットコインの下落が企業保有者の間で「死のスパイラル」を引き起こす可能性を警告した。この見解は、Jim Chanosなど長期にわたり批判してきた投資家たちとも一致しており、Strategyが無利益資産と投機的レバレッジに依存しているリスクを早くから指摘している。

一方、Saylorは会議で量子計算がビットコインに与える脅威についても軽視し、「FUD」(恐怖、不確実性、疑念)とし、少なくとも10年後にしか現れないと述べた。

経営陣は楽観的なトーンを維持し、収益性は遠い未来の話だと述べているが、ビットコインがコストを下回り、資金調達手段が狭まる中、投資家は厳しい現実に直面している。

リスク警告及び免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。本文の意見、見解、結論がご自身の状況に適合するかどうかを判断し、投資の決定は自己責任で行ってください。