穏やかな1月の米国CPI報告により、「年初のインフレ再加速」の懸念が和らぎ、年央の利下げ期待が高まり、米国債利回りは下落した。大半の米国株は上昇したものの、大型ハイテク株の持続的な軟調が主要株価指数のパフォーマンスを抑制した。金は再び5000ドルの整数抵抗線を超え、暗号通貨も反発した。金曜日の米国株主要株価指数はほぼ横ばいで取引を終え、ナスダックは0.22%下落した。注目すべきは、小型株指数が1.2%上昇し、S&P500などの加重平均指数も1.0%上昇、史上最高値に迫ったことで、市場内部に「重み付けの解消」傾向が見られるとの分析もある。(米国株基準株価指数の当日動向)ウォール街見聞によると、米国1月CPIは前年比2.4%と予想を下回り、コアCPIは4年ぶりの最低水準に低下した。データ公表後、トレーダーは年内の利下げ期待を再び高め、年間の利下げ幅は約62ベーシスポイントと見込まれている。(2026年の連邦準備制度の利下げ予想幅)Principal Asset Managementのシーマ・シャー氏は、価格圧力が抑制されたことで市場は「呼吸が楽になった」と述べている。> **米国労働市場の持続的な強さが政策当局に現状維持の理由を与え、下半期のインフレ低下が緩和政策の扉を再び開くはずだ。**大型ハイテク株は市場の重荷となる主な要因であり、テクノロジー7巨頭指数は1.1%下落した。中でも、アマゾンは連続9営業日下落し、過去20年で最長の連続下落記録を更新した。半導体指数は0.7%上昇し、ソフトウェアETFは2.2%反発したが、全体のテクノロジーセクターの全面的な回復には至らなかった。(アマゾン株価の9連落、昨年5月以来の最安値)技術的には、S&P500指数は50日移動平均線を割り込み、100日移動平均線付近で支えられた。(S&P500の下落は100日移動平均線で阻止)SaaS株は反発し、今週の終値は前日と変わらなかった。(SaaS株反発)ゴールドマン・サックスのトレーダーによると、市場の疲弊感が既に表れており、荒波と困難に満ちた一週間を経て、市場全体はわずかに上昇し、ゴールドマン・サックスのAIリスク投資ポートフォリオも5日ぶりに上昇に転じた。(ゴールドマン・サックスのAIリスク投資ポートフォリオ、5日ぶりに上昇)米国株市場の内部構造は激しく分裂している。因子の変動性が著しく上昇し、過去20営業日で実現した因子の変動率は27.7倍に達した一方、S&P500の実効変動率は15倍未満にとどまり、指数レベルの安定がセクター間の激しいローテーションを覆い隠している。(実現した因子の変動率は27.7倍、S&P500の実効変動率は15倍未満)今週は、金曜日の修復にもかかわらず、S&P500は2週連続の下落となり、1月末の高値から約2%下落した。構造的には、防御的セクターが相対的に優勢であり、以前「AIショック」の物語に影響された金融や一部成長株のボラティリティが増加している。(今週のS&P各セクターの動向)CPI発表後、米国債の利回りは全面的に低下した。2年物利回りは5ベーシスポイント下落し、2022年以来の低水準に近づいた。10年物利回りは4.05%に低下した。市場は3月の据え置き予想を堅持している一方、6月・7月の利下げ期待は大きく高まっている。(今週の米国債主要期間の利回り動向)FRBの利下げ期待が高まり、ドルは圧迫されたが、米国経済が他国に比べて相対的に堅調なため、下落幅は限定的だった。円は今週、2024年11月以来最大の週間上昇を記録した。暗号通貨は金曜日に明確に反発したものの、週間パフォーマンスは全体としては横ばい傾向にある。(円の今週の強含み)利回りの低下を背景に、金は明らかに恩恵を受けている。現物金は2.3%上昇し、5033ドル/オンスに達し、再び5000ドルの整数抵抗線を超えた。銀も約3%上昇した。機関の見解では、インフレの軌道が再び制御不能に陥る兆候はなく、年央の利下げ期待が開かれたことで、金は資産配分の面で支えられているとされる。ウォール街見聞によると、米国は一部のアルミニウムと鉄鋼の関税撤廃を検討しているとの報道もあり、LMEの期貨アルミは一時2.7%超下落したが、その後下げ幅を縮め、3078ドル/トンで取引された。原油は今週、年内初の連続2週下落となり、WTIはほぼ変わらず63ドル付近で推移した。OPEC+の増産の可能性や米イラン交渉の進展、リスク資産の変動を総合的に考慮した結果とみられる。来週は米国市場は祝日(プレジデントデー)のため1日休場、その後、米国PCE物価指数と第4四半期GDP統計が発表される。CPIの「冷却」シグナル後、市場の焦点は「再熱するか否か」から「いつ本格的に利下げに入るか」へと移る見込みだ。**金曜日の米国株は上昇と下落が入り混じった展開。公益事業ETFは2.7%超下落し、米国株業界ETFの中で最も下落した。アマゾンは0.41%下落、連続9営業日下落し、2006年以来最長の連続下落記録を更新。AI懸念の影響で、全週で嘉信理財は約11%下落、ソフトウェア株のAppLovinは約4%下落、商業不動産株のCBREは16%下落、S&P不動産サービス指数は14%下落し、過去5年最大の週下落となった。**> **米国株基準株価指数:**> > * S&P500は3.41ポイント上昇し、0.05%高の6836.17ポイント。> > * ダウ平均は48.95ポイント上昇し、0.10%高の49500.93ポイント。> > * ナスダックは50.477ポイント下落し、0.22%下げて22546.671ポイント。ナスダック100は45.12ポイント上昇し、0.18%高の24732.732ポイント。> > * ラッセル2000は1.18%上昇し、2646.70ポイント。> > * VIX恐怖指数は1.06%下落し、20.60。> > **米国株業界ETF:**> > * 公益事業ETFは2.76%上昇、バイオテクETFは1.09%上昇、医療ETFは1.07%上昇、ネット株指数ETF、地域銀行ETF、エネルギーETF、銀行ETF、半導体ETFは少なくとも0.4%上昇。> > (2月13日 米国株各業界ETF)> > **テクノロジー7巨頭:**> > * 米国テクノロジー7巨頭(Magnificent 7)指数は1.34%下落し、192.61ポイント、今週合計で3.61%下落、全体的に下落基調。> > * テスラは微増0.09%、マイクロソフトは0.13%下落、アマゾンは0.41%下落、連続9営業日下落し、2006年以来の最長記録を更新。グーグルは1.06%下落、Metaは1.55%下落、NVIDIAは2.23%下落、アップルは2.27%下落。> > **半導体株:**> > * フィラデルフィア半導体指数は0.66%上昇し、8137.859ポイント。> > * TSMCのADRは0.51%下落、AMDは0.67%上昇。> > **中国概念株:**> > * ナスダック金龍中国指数は0.10%下落し、7591.86ポイント、今週合計で2.77%下落。> > * 人気の中国概念株では、新東方は2.3%下落、アリババは2.1%下落、小馬智行は2%下落、理想、京東、比亞迪、百度は最大1.8%下落。> > **その他個別株:**> > * Coinbaseは16%急騰、Circleは約6%上昇。ヨーロッパ株式市場は今週約0.1%上昇し、通信、素材、自動車部品セクターは約4%上昇した一方、銀行セクターは5%超下落した。ドイツ株は約0.8%上昇、イタリア銀行セクターは3.3%下落、今週は約5.3%の下落となった。> **ユーロ圏株価指数:**> > * STOXX 600は0.13%下落し、617.70ポイント。今週は0.09%上昇し、月曜から木曜まで上昇基調だったが、木曜の欧州株は終盤に急落。> > * 欧元圏STOXX 50は0.43%下落し、5985.23ポイント。> > **各国株価指数:**> > * ドイツDAX30は0.25%上昇し、24914.88ポイント。今週は0.78%上昇、木曜の終盤に大きく下落。> > * フランスCAC40は0.35%下落し、8311.74ポイント。今週は0.46%上昇。> > * 英国FTSE100は0.42%上昇し、10446.35ポイント。今週は0.74%上昇。> > (2月13日 欧米主要株価指数の動向)> > **セクターと個別銘柄:**> > * 欧州のブルーチップ株では、L'Oréalは4.93%下落、ドイツ銀行は3.97%下落、ユニクレジット銀行は3.79%下落、スペイン外貨銀行は3.44%下落と4番目の下落率。> > * STOXX 600の全構成銘柄中、Interpumpは18.31%下落、Tomraリサイクルは8.66%下落、アイルランド銀行グループは6.12%下落、ノルウェーのハイドルは5.94%下落と4番目の下落率。> > * セクター別では、STOXX 600の電気通信指数は今週4.05%上昇、資源指数は4.01%上昇、自動車・部品は3.90%上昇、化学は2.77%上昇、ヘルスケアは2.59%上昇、食品・飲料は2.57%上昇。米国2年国債利回りは、米国CPIの発表日に2022年以来の最低水準を記録し、中長期の利回りは今週約16ベーシスポイント低下した。> **米国債:**> > * ニューヨーク市場の終盤、米国10年国債利回りは4.98ベーシスポイント低下し、4.0483%。今週は15.77ベーシスポイント低下し、全体的に下落傾向。> > * 2年国債利回りは5.45ベーシスポイント低下し、3.4014%。> > (10年国債利回りは2ヶ月ぶりの低水準)> > **欧州債:**> > * 欧州市場の終盤、ドイツ10年国債利回りは2.4ベーシスポイント低下し、2.755%。今週は8.7ベーシスポイント低下し、2.036%の2年国債も4.9ベーシスポイント低下。 > * 英国10年国債は4.416%に低下し、今週は9.8ベーシスポイント低下。2年国債は3.593%に低下し、3.1ベーシスポイント低下。> * フランス、イタリア、スペイン、ギリシャなどの10年国債も最大10.7ベーシスポイント低下。米国CPI公表後、ドル指数は下落し、オフショア人民元は6.91を割り、ほとんどの下落幅を縮めた。暗号通貨は反発を加速し、ビットコインは一時7万ドルに接近し、日次安値から約6%上昇した。> **ドル:**> > * ニューヨーク市場の終盤、ICEドル指数は96.929で横ばい、今週は0.72%下落。月曜に大きく下落し、長い尾を引くL字型の動き。> > * ブルームバーグドル指数は0.02%下落し、1181.91ポイント。今週は0.74%下落。> > (ブルームバーグドル指数の今週の動き)> > **非米通貨:**> > * ニューヨーク市場の終盤、ユーロはドルに対して0.04%上昇し、1.1875。今週は0.51%上昇し、月曜に大きく上昇した後、徐々に戻した。> > * 英ポンドはドルに対して0.33%上昇、ドルスイスは1.07%下落。> > * コモディティ通貨では、豪ドルは0.89%上昇、ニュージーランドドルは0.44%上昇、ドルに対してカナダドルは0.41%下落。> > **円:**> > * ニューヨーク市場の終盤、ドル円は152.74円で横ばい、今週は2.85%下落。取引レンジは157.76円から152.27円。> > * ユーロ円は0.01%下落し181.29円、今週は2.39%下落。英ポンド円は0.21%上昇し208.495円、今週は2.54%下落。> > **オフショア人民元:**> > * ニューヨーク市場の終盤、ドル人民元は6.9012元、前日より31ポイント上昇。取引範囲は6.8973元から6.9109元。> > **暗号通貨:**> > * ニューヨーク市場の終盤、ビットコインは4.8%上昇し、68,918.18ドルで取引された。日中一時6.9万ドルに接近。イーサリアムは6.9%上昇し2,054.23ドル。> (ビットコイン価格の反発)米商品先物取引委員会(CFTC)によると、2月10日週の投機筋のNYMEX WTI原油のネット買い持ち高は5,937枚増加し、86,314枚に達し、6ヶ月超の最高値を更新した。> **原油:**> > * WTI3月原油先物は0.05ドル上昇し、0.08%高の62.89ドル/バレル。> > (WTI原油先物)> > * ブラント4月原油先物は0.23ドル上昇し、0.34%高の67.75ドル/バレル。> > **天然ガス:**> > * NYMEX3月天然ガス先物は3.2430ドル/百万英熱単位で取引された。米国CPI公表後、金銀は反発を加速し、金は再び5000ドルを超え、取引中に2%超上昇。現物白銀も一時5%超上昇した。ロンドンの錫は約6%下落し、週間では下落を続け、ロンドンの銅は2週間ぶりの安値から反発したものの、2週間連続の下落は続いている。> **金:**> > * ニューヨーク市場の終盤、現物金は2.5%上昇し、5045.70ドル/オンス。今週は1.55%上昇。> > (現物金価格)> > * COMEX金先物は2.17%上昇し、5050.50ドル/オンス。今週は1.53%上昇。> > **白銀:**> > * ニューヨーク市場の終盤、現物白銀は2.84%上昇し77.4269ドル/オンス。今週は0.50%下落。> > * COMEX白銀先物は1.98%上昇し77.180ドル/オンス。今週は0.45%上昇。> > **その他金属:**> > * COMEX銅先物は0.02%上昇し、5.8465ドル/ポンド。今週は1.61%下落。> > * 現物プラチナは3.11%上昇し、2067.45ドル/オンス。今週は1.74%下落。> > * 現物パラジウムは4.53%上昇し、1696.15ドル/オンス。今週は0.67%下落。リスク警告および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断してください。これに基づく投資の責任は自己負担です。

CPIは穏やかだが、ハイテク株は軟調、米国株は上昇後反落、アマゾンは9連落、米国債は上昇に転じ、金は再び5000ドルの節目を超える

穏やかな1月の米国CPI報告により、「年初のインフレ再加速」の懸念が和らぎ、年央の利下げ期待が高まり、米国債利回りは下落した。大半の米国株は上昇したものの、大型ハイテク株の持続的な軟調が主要株価指数のパフォーマンスを抑制した。金は再び5000ドルの整数抵抗線を超え、暗号通貨も反発した。

金曜日の米国株主要株価指数はほぼ横ばいで取引を終え、ナスダックは0.22%下落した。注目すべきは、小型株指数が1.2%上昇し、S&P500などの加重平均指数も1.0%上昇、史上最高値に迫ったことで、市場内部に「重み付けの解消」傾向が見られるとの分析もある。

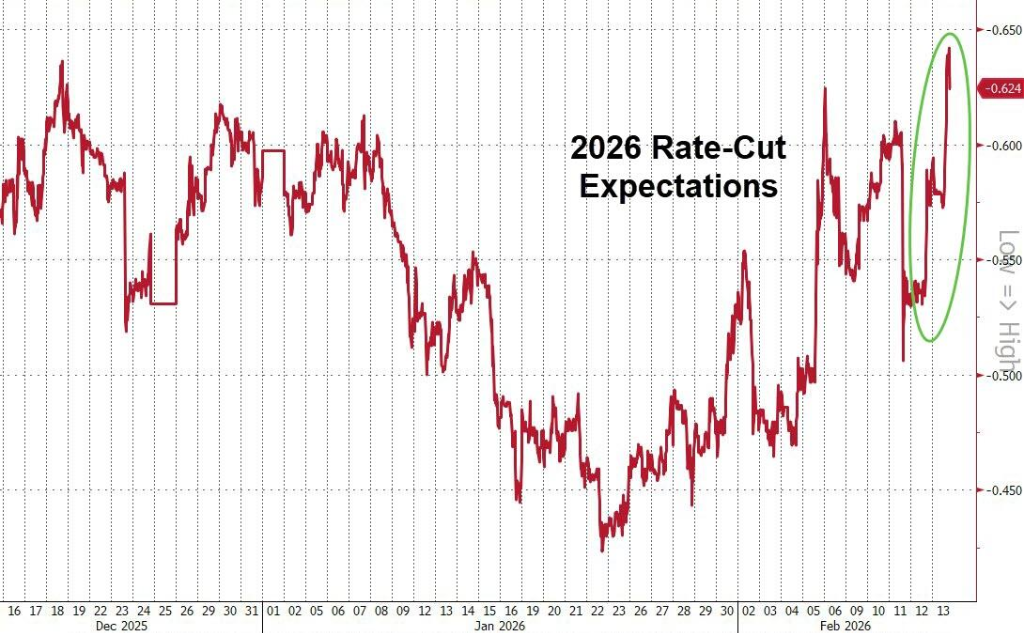

ウォール街見聞によると、米国1月CPIは前年比2.4%と予想を下回り、コアCPIは4年ぶりの最低水準に低下した。データ公表後、トレーダーは年内の利下げ期待を再び高め、年間の利下げ幅は約62ベーシスポイントと見込まれている。

Principal Asset Managementのシーマ・シャー氏は、価格圧力が抑制されたことで市場は「呼吸が楽になった」と述べている。

大型ハイテク株は市場の重荷となる主な要因であり、テクノロジー7巨頭指数は1.1%下落した。中でも、アマゾンは連続9営業日下落し、過去20年で最長の連続下落記録を更新した。半導体指数は0.7%上昇し、ソフトウェアETFは2.2%反発したが、全体のテクノロジーセクターの全面的な回復には至らなかった。

技術的には、S&P500指数は50日移動平均線を割り込み、100日移動平均線付近で支えられた。

SaaS株は反発し、今週の終値は前日と変わらなかった。

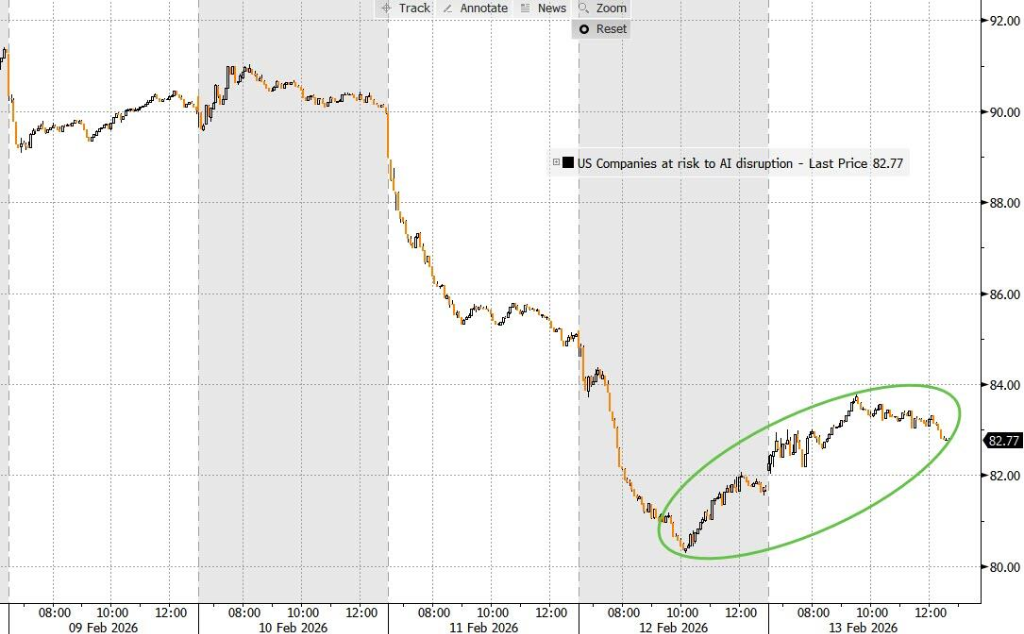

ゴールドマン・サックスのトレーダーによると、市場の疲弊感が既に表れており、荒波と困難に満ちた一週間を経て、市場全体はわずかに上昇し、ゴールドマン・サックスのAIリスク投資ポートフォリオも5日ぶりに上昇に転じた。

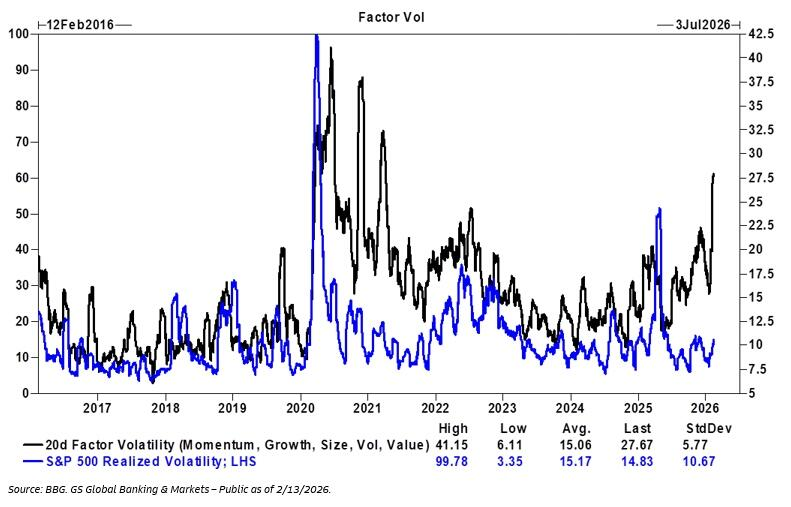

米国株市場の内部構造は激しく分裂している。因子の変動性が著しく上昇し、過去20営業日で実現した因子の変動率は27.7倍に達した一方、S&P500の実効変動率は15倍未満にとどまり、指数レベルの安定がセクター間の激しいローテーションを覆い隠している。

今週は、金曜日の修復にもかかわらず、S&P500は2週連続の下落となり、1月末の高値から約2%下落した。構造的には、防御的セクターが相対的に優勢であり、以前「AIショック」の物語に影響された金融や一部成長株のボラティリティが増加している。

CPI発表後、米国債の利回りは全面的に低下した。2年物利回りは5ベーシスポイント下落し、2022年以来の低水準に近づいた。10年物利回りは4.05%に低下した。市場は3月の据え置き予想を堅持している一方、6月・7月の利下げ期待は大きく高まっている。

FRBの利下げ期待が高まり、ドルは圧迫されたが、米国経済が他国に比べて相対的に堅調なため、下落幅は限定的だった。円は今週、2024年11月以来最大の週間上昇を記録した。暗号通貨は金曜日に明確に反発したものの、週間パフォーマンスは全体としては横ばい傾向にある。

利回りの低下を背景に、金は明らかに恩恵を受けている。現物金は2.3%上昇し、5033ドル/オンスに達し、再び5000ドルの整数抵抗線を超えた。銀も約3%上昇した。機関の見解では、インフレの軌道が再び制御不能に陥る兆候はなく、年央の利下げ期待が開かれたことで、金は資産配分の面で支えられているとされる。

ウォール街見聞によると、米国は一部のアルミニウムと鉄鋼の関税撤廃を検討しているとの報道もあり、LMEの期貨アルミは一時2.7%超下落したが、その後下げ幅を縮め、3078ドル/トンで取引された。

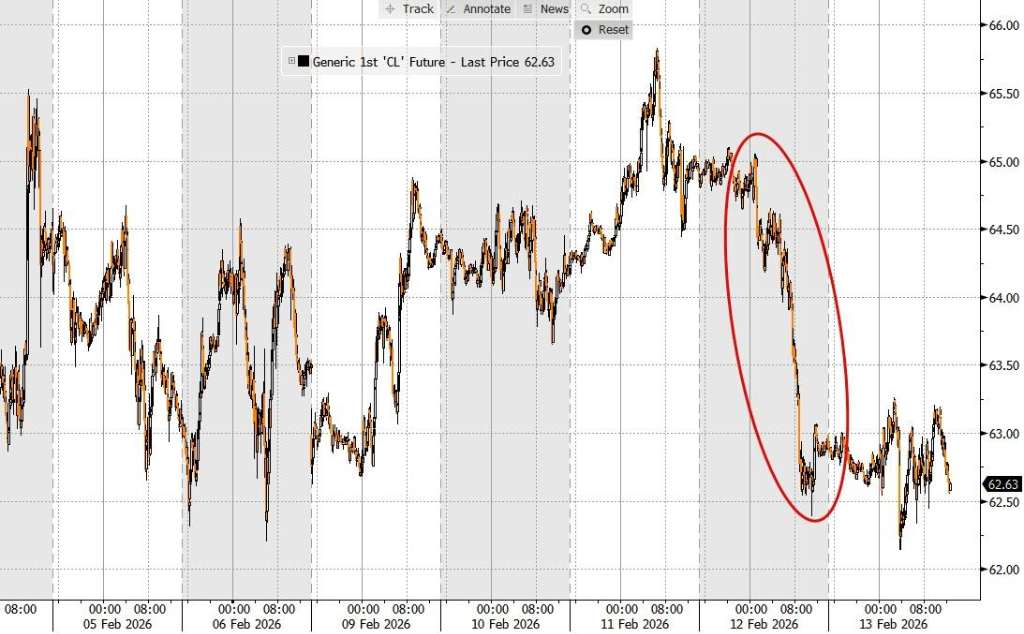

原油は今週、年内初の連続2週下落となり、WTIはほぼ変わらず63ドル付近で推移した。OPEC+の増産の可能性や米イラン交渉の進展、リスク資産の変動を総合的に考慮した結果とみられる。

来週は米国市場は祝日(プレジデントデー)のため1日休場、その後、米国PCE物価指数と第4四半期GDP統計が発表される。CPIの「冷却」シグナル後、市場の焦点は「再熱するか否か」から「いつ本格的に利下げに入るか」へと移る見込みだ。

金曜日の米国株は上昇と下落が入り混じった展開。公益事業ETFは2.7%超下落し、米国株業界ETFの中で最も下落した。アマゾンは0.41%下落、連続9営業日下落し、2006年以来最長の連続下落記録を更新。AI懸念の影響で、全週で嘉信理財は約11%下落、ソフトウェア株のAppLovinは約4%下落、商業不動産株のCBREは16%下落、S&P不動産サービス指数は14%下落し、過去5年最大の週下落となった。

ヨーロッパ株式市場は今週約0.1%上昇し、通信、素材、自動車部品セクターは約4%上昇した一方、銀行セクターは5%超下落した。ドイツ株は約0.8%上昇、イタリア銀行セクターは3.3%下落、今週は約5.3%の下落となった。

米国2年国債利回りは、米国CPIの発表日に2022年以来の最低水準を記録し、中長期の利回りは今週約16ベーシスポイント低下した。

米国CPI公表後、ドル指数は下落し、オフショア人民元は6.91を割り、ほとんどの下落幅を縮めた。暗号通貨は反発を加速し、ビットコインは一時7万ドルに接近し、日次安値から約6%上昇した。

米商品先物取引委員会(CFTC)によると、2月10日週の投機筋のNYMEX WTI原油のネット買い持ち高は5,937枚増加し、86,314枚に達し、6ヶ月超の最高値を更新した。

米国CPI公表後、金銀は反発を加速し、金は再び5000ドルを超え、取引中に2%超上昇。現物白銀も一時5%超上昇した。ロンドンの錫は約6%下落し、週間では下落を続け、ロンドンの銅は2週間ぶりの安値から反発したものの、2週間連続の下落は続いている。

リスク警告および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断してください。これに基づく投資の責任は自己負担です。