Cryptoは独立した業界から目に見えない基盤インフラへと変貌しつつあり、その最良の応用例はユーザーが存在を意識しないことにある。私はCrypto業界に六七年携わり、ここ二年はAI分野にも深く入り込み、シリコンバレーに常駐している。両方の世界にいると明らかになるのは、シリコンバレーの主流界隈では「Crypto」という言葉が次第に少なくなってきている一方で、Cryptoが担う事柄はますます多くの場面で使われるようになっているということだ。この傾向からいくつかの兆候をAI側から拾い、Crypto関係者の参考にしてもらいたい。このズレは特にY Combinator(YC)に顕著に表れている。2026年冬のYCの発表によると、149社のうちCrypto関連はわずか5社だ。数字だけを見ると少ないが、過去のデータを振り返ると、この5社の背後には明確なストーリーが見えてくる。一つのデータ====YCは2014年からCryptoプロジェクトに投資を始め、これまでに177社に投資している。各バッチごとの投資数を並べると、その変化は非常にわかりやすい。2018-2019年は1バッチあたり3〜7社と着実に増加。2020年には1バッチあたり5〜7社にペースアップし、2021年には一気に13〜15社へと跳ね上がった。2022年はピークに達し、Winterでは1バッチ24社、Summerでは20社、合計44社のCrypto企業に投資した。その後、急激な減少が訪れる。2023年は1バッチ10〜13社と持ちこたえたが、2024年に崩壊が始まる。Winterは7社、Fallは4社、Summerはわずか1社にまで落ち込み、夏全体で投資したCrypto企業はたった1社だけとなった。2025年冬に一時的に反発し10社に回復したものの、その後のSpringとSummerでは再び2社ずつに落ち込む。2026年冬には再び5社に増えた。もしあなたがCrypto業界の関係者なら、「1社から5社へ回復した」と聞けば一時的な好転の兆しと感じるかもしれない。しかし、その5社が実際に何をしているのかを見ると、2022年の24社とほとんど別の種類の企業であることに気づく。2022年にYCが投資したCrypto企業は何をやっていたのか?DeFiプロトコル、NFT基盤インフラ、DAOツール、L2スケーリング、チェーンゲーム、ソーシャルトークンなどだ。一方、2026年のこの5社は何をしているのか?ステーブルコインの預金API、越境新銀行、取引執行エンジン、AIエージェント向け決済ゲートウェイ、注意力取引所などだ。これらの企業は一つもブロックチェーンやプロトコル、伝統的な意味での「Cryptoレース」と呼べるものに関わっていない。これは回復ではなく、血の入れ替えだ。三つの確定的なプロジェクト=======まずは理解しやすい三つをざっと紹介する。Unifold(ユニフォーム)、ニューヨークのチームが手掛けるCrypto預金のStripeだ。一連のAPI+SDKを提供し、どんなアプリもわずか10行未満のコードでクロスチェーン・クロストークンのオンチェーン預金に接続できる。共同創業者のTimothy Chungは、以前Streambird(ウォレット・アズ・ア・サービス、後にMoonPayに買収されMoonPay Walletsに)を手掛け、PolymarketやInstabaseにも在籍経験がある。もう一人の創業者Hau Chuはコーネル工科大学出身。これは典型的な開発者ツールのビジネスであり、ユーザーは底層のCryptoを意識しなくてよい。SpotPay(スポットペイ)、サンフランシスコのチームが展開するステーブルコインを基盤とした越境新銀行だ。CTOのThomasはGoogle出身で、Brexの第4エンジニア。CEOのZsikaもGoogle出身で、スタンフォードMBA取得者。カリブ海やラテンアメリカで育ち、越境送金の苦痛を身をもって経験している。製品は非常にシンプル:一つのアカウントで海外送金、国内決済、グローバル消費(実物カードあり)、預金運用を完結させる。底層はステーブルコインだが、フロントエンドはFintechアプリであり、Cryptoの見た目は一切ない。Sequence Markets(シーケンスマーケッツ)、ニューヨークの5人チームが手掛けるデジタル資産のスマート取引執行プラットフォーム。機関投資家向けに取引所間のスマートルーティングを提供し、より良い価格と低スリッページを実現。完全非管理型で、ユーザー資産には触れず、技術層だけを扱う典型的な売水モデルだ。これら三社の共通点は明白:Cryptoは「パイプライン」であり、「売り物」ではない。二つの注目すべきプロジェクト=========### Orthogonal(オーソゴナル)——AIエージェントがCryptoを使ってお金を払うこのプロジェクトは、Crypto関係者が真剣に注目すべきだと思う。創業者のChristian PickettはCoinbaseで決済を担当し、その後Vercelに在籍。Bera SogutはGoogleのreCAPTCHAやMaps APIを担当し、Amazon Roboticsにも在籍。二人ともACM ICPC(国際大学生プログラミングコンテスト)世界大会の出場経験者。彼らの解決したい課題はこうだ:AIエージェントが増加する中、これらのエージェントはさまざまな有料APIを呼び出してタスクを完了させる必要がある。しかし、エージェントはクレジットカードや銀行口座を持たず、登録・カード連携・支払いといった人間のような流れを踏めない。現状では、開発者が事前にエージェントにチャージしたりAPIキーを紐付けたりしているが、少数のエージェントなら何とかなるものの、何千何万と増えたときにこの体系は破綻する。Orthogonalは統一ゲートウェイを構築:エージェントはMCPやSDKを通じてアクセスし、数百の有料APIをリアルタイムで呼び出し、リクエストごとに支払う。API提供者は一度登録すれば、すべてのエージェントから発見・呼び出しが可能。決済はCryptoを用い、x402プロトコル(HTTP 402 Payment Requiredのオンチェーン実装)をサポート。なぜこれがCrypto業界と関係あるのか?それは、機械対機械のリアルタイム微決済こそが、従来の金融システムでは苦手とする分野だからだ。クレジットカードの手数料や銀行の送金遅延といった摩擦は人間の取引では許容されるが、APIを何千何万と呼び出すエージェントのシーンでは致命的となる。Cryptoのプログラマブル性、即時決済、非許可性はこの場面に最適だ。注目すべきタイムライン:YCは2025年秋のRFS(スタートアップ募集要項)で「マルチエージェントシステムのインフラ」を重点テーマとして推しており、その半年後にOrthogonalに投資した。早期支援者にはPrecip(W24)、Riveter(F24)、Andi(W22)、Fiber AI(S23)などエージェント関連のYC卒業企業が名を連ねており、このニーズは単なる理論ではなく実在することを示している。ここには面白い交差点もある。最近話題の橘子の記事では「エージェントこそがソフトウェアの新たな主人公」とし、SaaSは2Bや2Cから2A(エージェント向け)へと変わると指摘している。もしこれが正しければ、エージェント間の支払いは基盤インフラの必須課題となる——そしてOrthogonalはCryptoを使った解決に賭けている。### Forum(フォーラム)——「注意力」を取引可能な資産に変えるこのプロジェクトは最も想像力豊かで、リスクも大きい。創業者のOwen Botkinは、かつてBalyasny(世界有数のヘッジファンドの一つ)で株式のロング・ショート取引を担当。Joseph ThomasはNASAやDreamwaveAIのエンジニア。YCのパートナーにはJared Friedmanが就いている。Forumは「最初の規制された注意力取引所」を目指す。具体的には、検索エンジンやソーシャルメディア、ストリーミングプラットフォームのデータから指数を構築し、特定の話題やブランド、文化現象の「注目度」を定量化。その変動を投資家が買い(ロング)や売り(ショート)できる仕組みだ。例を挙げると、あるブランドがPR危機で注目度を失いそうなら空売りできるし、逆に文化現象が急速に盛り上がっているなら買いに走れる。彼らの主張はこうだ:注意力はデジタル時代のビジネス成功の最重要原動力であり、広告やトラフィック、ユーザー増加はすべて注意力のマネタイズだ。しかし、注意力そのものがこれまで直接的に価格付け・取引されたことはなかった。このプロジェクトは現状、Crypto/Web3のタグは付いていないが、「規制された取引所」と「新たな資産クラスの創出」という形態から、トークン化に関わる可能性が高い。2026年春のYC RFSでは「新金融基元(new financial primitives)」という表現が初めて登場し、Forumはこの方向性にぴったりだ。Crypto業界にとって、Forumが示す方向性はステーブルコイン決済を超えるものだ——もしトークン化の対象がJPEGや不動産の権利ではなく、「注意力」のようなこれまで定量化困難だったものに変われば、まったく別の物語になる。もちろん、実現できるかどうかはまだ未知数だ。RFSの変化=======YCは投資対象だけでなく、何を狙っているのかも公開している。YCは毎四半期、スタートアップ募集要項(RFS)を出し、公式のテーマを示す。最近の三期分のCrypto関連内容を整理すると、2025年夏:14の方向性が示されるも、Cryptoは一言もなし。投資や税務最適化を議論した「AI for Personal Finance」もCryptoには触れず。YCの関心はAIに集中している。2025年秋:Cryptoの専用項目はないが、「AIネイティブ・ヘッジファンド」(24時間365日稼働のデジタル資産市場、データ公開、AIによる量的運用に適した構造)や、「マルチエージェントシステムのインフラ」(Orthogonalが後に切り込む場面)といった伏線が埋められている。2026年春:変化が訪れる。Daivik Goelが「ステーブルコイン金融サービス」と題した項目を執筆し、米国のGENIUS ActやCLARITY Actといったステーブルコイン法案に言及、「規制の窓は開いている。レールは敷かれつつある」と明言した。同時に、RFSの全体紹介の中で「新金融基元(new financial primitives)」という表現が初めて登場し、AIネイティブワークフローや現代工業システムと並列で語られている。これは、YCがここ2年で初めてCrypto関連のテーマを個別に取り上げたものであり、表現も具体的だ。「ブロックチェーン」や「Web3」ではなく、「ステーブルコイン金融サービス」と明示し、具体的な方向性として「利回り付与アカウント」「トークン化された実物資産」「越境決済インフラ」などを示している。私の見解====CryptoとAIの両方の分野に関わる者として、このデータは実はCrypto関係者にとって良いニュースだと感じている——ただし、その良さの伝え方は多くの人が想像するものとは少し異なる。YCはCryptoを見捨てていないが、何を「価値あるCrypto企業」とみなすかを再定義している。要約すれば、YCは「Cryptoに投資しない」→「Cryptoを使った事業に投資している」となる。違いは何か?前者は「Cryptoエコシステムを構築している」ことを価値とし、後者は「実在する課題を解決し、そのための最適なツールとしてCryptoを使っている」ことを価値とする。前者のユーザーはウォレットやGas代、オンチェーンの操作を理解している必要があるが、後者のユーザーはCryptoの存在すら意識しない。例えば、SpotPayのユーザーは銀行アプリを使っていると思い込み、Unifoldの顧客はSDKを使っていると認識し、Orthogonalのエージェントは「Cryptoを使っている」とさえ気づかない。これが私たちに何を意味するのか?まずは良いニュースだ。ステーブルコイン決済の分野は、もはや業界内の共通認識を超え、シリコンバレーの主流認識になりつつある。RFSでテーマが設定され、GENIUS ActやCLARITY Actの推進、StripeによるBridge買収といった動きがそれを裏付けている。これらの兆候は、規制対応の道筋が整いつつあることを示しており、この分野に長く関わるチームにとっては資金調達環境や市場の認知も改善されている。次に、新たなチャンスだ。エージェント向け支払いはAI業界内部から生まれたニーズであり、Crypto関係者には自然なアドバンテージがある。機械対機械のリアルタイム微決済、プログラマブル通貨、非許可の決済——これらは我々が何年も語ってきたテーマであり、エージェント経済の中で最も具体的な応用例が出現しつつある。これは我々が場面を探すのではなく、場面がこちらにやってきた形だ。もちろん、直面すべき現実もある。競合のプロフィールが変わりつつあるのだ。SpotPayのCTOはBrexの第4エンジニア、Orthogonalの創業者はCoinbaseやGoogle出身——これらの人々はCryptoネイティブではないが、伝統的なテック企業のエンジニアリング能力とプロダクト手法を携えてやってきている。Crypto業界の我々は、链の理解だけでなく、プロダクト体験やエンジニアリングのスキルも磨く必要がある。また、L1/L2、DeFiプロトコル、NFT、DAOツールといった分野も価値はあるが、シリコンバレーの主流アクセラレーターやVCの視点では優先順位が下がりつつある。これらの分野が終わったわけではないが、もしこれらに取り組むなら、資金調達戦略やストーリーの伝え方を見直す必要がある。最後に、「24→1→5」のデータラインについて、最も正確な解釈は「Cryptoは復活している」でも「衰退している」でもなく、「再定義されつつある」だと感じている。YCは2年かけて一つの結論にたどり着いた。それは、Cryptoの最大の価値は、独立した産業になることではなく、他の産業の基盤インフラとなることだ。これは正しい判断かどうかは時間が証明するだろう。しかし、両方の分野に関わる者として、そこにはCrypto関係者にとって多くのチャンスが潜んでいると信じている——ただし、それは視点を変えることが前提だ。Cryptoは消える必要はないが、Cryptoの最良のプロダクトは、ユーザーがCryptoの存在を感じ取らない形になるかもしれない。それは妥協ではなく、最大の勝利かもしれない。あなたがこの見解に異議を唱えても構わない。ただ、これが今のシリコンバレーで最も影響力のあるスタートアップアクセラレーターが、真剣に示している立場だ。* * *データ出典:YC Directory(Crypto/Web3タグ、全177社)、YC Winter 2026 Launch List(149社)、YC Request for Startups(Summer 2025 / Fall 2025 / Spring 2026の三期)。Crypto関連の5プロジェクトの詳細はYC公式サイトおよび各社公開資料より。 著者:aiwatch、Crypto業界6年以上、近年はAI分野にも深く入り込み、シリコンバレー在住。GenAI製品分析とCrypto×AIの交差領域研究を専門とする。

24から1、そして5へ:YCはもうCryptoに投資しないが、Cryptoは消え去っていない

Cryptoは独立した業界から目に見えない基盤インフラへと変貌しつつあり、その最良の応用例はユーザーが存在を意識しないことにある。

私はCrypto業界に六七年携わり、ここ二年はAI分野にも深く入り込み、シリコンバレーに常駐している。両方の世界にいると明らかになるのは、シリコンバレーの主流界隈では「Crypto」という言葉が次第に少なくなってきている一方で、Cryptoが担う事柄はますます多くの場面で使われるようになっているということだ。

この傾向からいくつかの兆候をAI側から拾い、Crypto関係者の参考にしてもらいたい。

このズレは特にY Combinator(YC)に顕著に表れている。

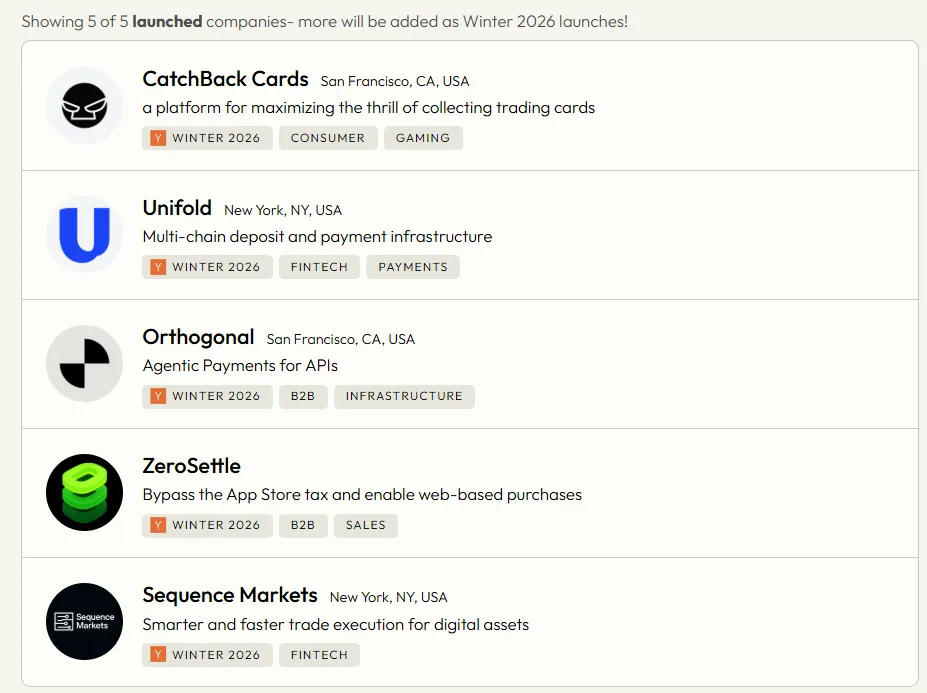

2026年冬のYCの発表によると、149社のうちCrypto関連はわずか5社だ。数字だけを見ると少ないが、過去のデータを振り返ると、この5社の背後には明確なストーリーが見えてくる。

一つのデータ

YCは2014年からCryptoプロジェクトに投資を始め、これまでに177社に投資している。各バッチごとの投資数を並べると、その変化は非常にわかりやすい。

2018-2019年は1バッチあたり3〜7社と着実に増加。2020年には1バッチあたり5〜7社にペースアップし、2021年には一気に13〜15社へと跳ね上がった。2022年はピークに達し、Winterでは1バッチ24社、Summerでは20社、合計44社のCrypto企業に投資した。

その後、急激な減少が訪れる。

2023年は1バッチ10〜13社と持ちこたえたが、2024年に崩壊が始まる。Winterは7社、Fallは4社、Summerはわずか1社にまで落ち込み、夏全体で投資したCrypto企業はたった1社だけとなった。

2025年冬に一時的に反発し10社に回復したものの、その後のSpringとSummerでは再び2社ずつに落ち込む。

2026年冬には再び5社に増えた。

もしあなたがCrypto業界の関係者なら、「1社から5社へ回復した」と聞けば一時的な好転の兆しと感じるかもしれない。しかし、その5社が実際に何をしているのかを見ると、2022年の24社とほとんど別の種類の企業であることに気づく。

2022年にYCが投資したCrypto企業は何をやっていたのか?DeFiプロトコル、NFT基盤インフラ、DAOツール、L2スケーリング、チェーンゲーム、ソーシャルトークンなどだ。

一方、2026年のこの5社は何をしているのか?ステーブルコインの預金API、越境新銀行、取引執行エンジン、AIエージェント向け決済ゲートウェイ、注意力取引所などだ。

これらの企業は一つもブロックチェーンやプロトコル、伝統的な意味での「Cryptoレース」と呼べるものに関わっていない。

これは回復ではなく、血の入れ替えだ。

三つの確定的なプロジェクト

まずは理解しやすい三つをざっと紹介する。

Unifold(ユニフォーム)、ニューヨークのチームが手掛けるCrypto預金のStripeだ。一連のAPI+SDKを提供し、どんなアプリもわずか10行未満のコードでクロスチェーン・クロストークンのオンチェーン預金に接続できる。共同創業者のTimothy Chungは、以前Streambird(ウォレット・アズ・ア・サービス、後にMoonPayに買収されMoonPay Walletsに)を手掛け、PolymarketやInstabaseにも在籍経験がある。もう一人の創業者Hau Chuはコーネル工科大学出身。これは典型的な開発者ツールのビジネスであり、ユーザーは底層のCryptoを意識しなくてよい。

SpotPay(スポットペイ)、サンフランシスコのチームが展開するステーブルコインを基盤とした越境新銀行だ。CTOのThomasはGoogle出身で、Brexの第4エンジニア。CEOのZsikaもGoogle出身で、スタンフォードMBA取得者。カリブ海やラテンアメリカで育ち、越境送金の苦痛を身をもって経験している。製品は非常にシンプル:一つのアカウントで海外送金、国内決済、グローバル消費(実物カードあり)、預金運用を完結させる。底層はステーブルコインだが、フロントエンドはFintechアプリであり、Cryptoの見た目は一切ない。

Sequence Markets(シーケンスマーケッツ)、ニューヨークの5人チームが手掛けるデジタル資産のスマート取引執行プラットフォーム。機関投資家向けに取引所間のスマートルーティングを提供し、より良い価格と低スリッページを実現。完全非管理型で、ユーザー資産には触れず、技術層だけを扱う典型的な売水モデルだ。

これら三社の共通点は明白:Cryptoは「パイプライン」であり、「売り物」ではない。

二つの注目すべきプロジェクト

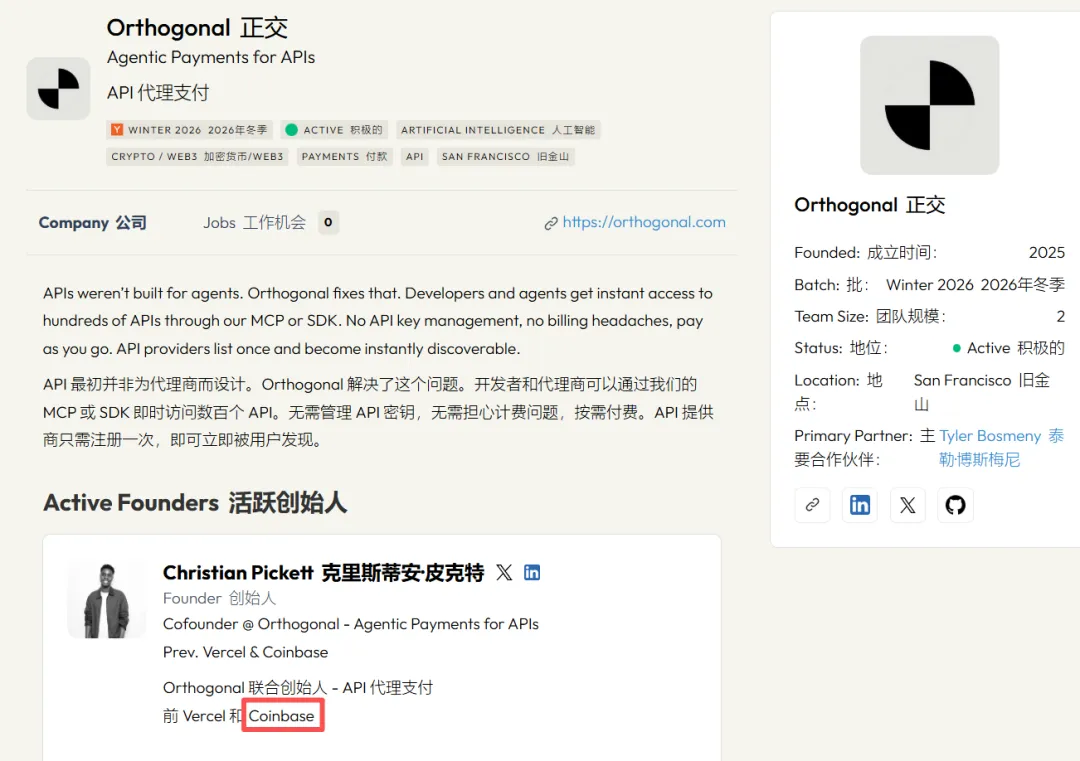

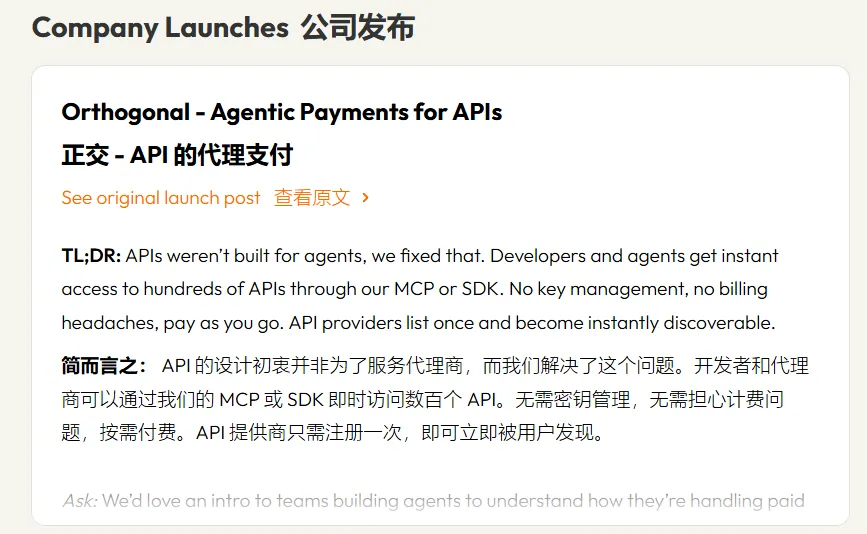

Orthogonal(オーソゴナル)——AIエージェントがCryptoを使ってお金を払う

このプロジェクトは、Crypto関係者が真剣に注目すべきだと思う。

創業者のChristian PickettはCoinbaseで決済を担当し、その後Vercelに在籍。Bera SogutはGoogleのreCAPTCHAやMaps APIを担当し、Amazon Roboticsにも在籍。二人ともACM ICPC(国際大学生プログラミングコンテスト)世界大会の出場経験者。

彼らの解決したい課題はこうだ:AIエージェントが増加する中、これらのエージェントはさまざまな有料APIを呼び出してタスクを完了させる必要がある。しかし、エージェントはクレジットカードや銀行口座を持たず、登録・カード連携・支払いといった人間のような流れを踏めない。現状では、開発者が事前にエージェントにチャージしたりAPIキーを紐付けたりしているが、少数のエージェントなら何とかなるものの、何千何万と増えたときにこの体系は破綻する。

Orthogonalは統一ゲートウェイを構築:エージェントはMCPやSDKを通じてアクセスし、数百の有料APIをリアルタイムで呼び出し、リクエストごとに支払う。API提供者は一度登録すれば、すべてのエージェントから発見・呼び出しが可能。決済はCryptoを用い、x402プロトコル(HTTP 402 Payment Requiredのオンチェーン実装)をサポート。

なぜこれがCrypto業界と関係あるのか?それは、機械対機械のリアルタイム微決済こそが、従来の金融システムでは苦手とする分野だからだ。クレジットカードの手数料や銀行の送金遅延といった摩擦は人間の取引では許容されるが、APIを何千何万と呼び出すエージェントのシーンでは致命的となる。Cryptoのプログラマブル性、即時決済、非許可性はこの場面に最適だ。

注目すべきタイムライン:YCは2025年秋のRFS(スタートアップ募集要項)で「マルチエージェントシステムのインフラ」を重点テーマとして推しており、その半年後にOrthogonalに投資した。早期支援者にはPrecip(W24)、Riveter(F24)、Andi(W22)、Fiber AI(S23)などエージェント関連のYC卒業企業が名を連ねており、このニーズは単なる理論ではなく実在することを示している。

ここには面白い交差点もある。最近話題の橘子の記事では「エージェントこそがソフトウェアの新たな主人公」とし、SaaSは2Bや2Cから2A(エージェント向け)へと変わると指摘している。もしこれが正しければ、エージェント間の支払いは基盤インフラの必須課題となる——そしてOrthogonalはCryptoを使った解決に賭けている。

Forum(フォーラム)——「注意力」を取引可能な資産に変える

このプロジェクトは最も想像力豊かで、リスクも大きい。

創業者のOwen Botkinは、かつてBalyasny(世界有数のヘッジファンドの一つ)で株式のロング・ショート取引を担当。Joseph ThomasはNASAやDreamwaveAIのエンジニア。YCのパートナーにはJared Friedmanが就いている。

Forumは「最初の規制された注意力取引所」を目指す。具体的には、検索エンジンやソーシャルメディア、ストリーミングプラットフォームのデータから指数を構築し、特定の話題やブランド、文化現象の「注目度」を定量化。その変動を投資家が買い(ロング)や売り(ショート)できる仕組みだ。

例を挙げると、あるブランドがPR危機で注目度を失いそうなら空売りできるし、逆に文化現象が急速に盛り上がっているなら買いに走れる。

彼らの主張はこうだ:注意力はデジタル時代のビジネス成功の最重要原動力であり、広告やトラフィック、ユーザー増加はすべて注意力のマネタイズだ。しかし、注意力そのものがこれまで直接的に価格付け・取引されたことはなかった。

このプロジェクトは現状、Crypto/Web3のタグは付いていないが、「規制された取引所」と「新たな資産クラスの創出」という形態から、トークン化に関わる可能性が高い。2026年春のYC RFSでは「新金融基元(new financial primitives)」という表現が初めて登場し、Forumはこの方向性にぴったりだ。

Crypto業界にとって、Forumが示す方向性はステーブルコイン決済を超えるものだ——もしトークン化の対象がJPEGや不動産の権利ではなく、「注意力」のようなこれまで定量化困難だったものに変われば、まったく別の物語になる。もちろん、実現できるかどうかはまだ未知数だ。

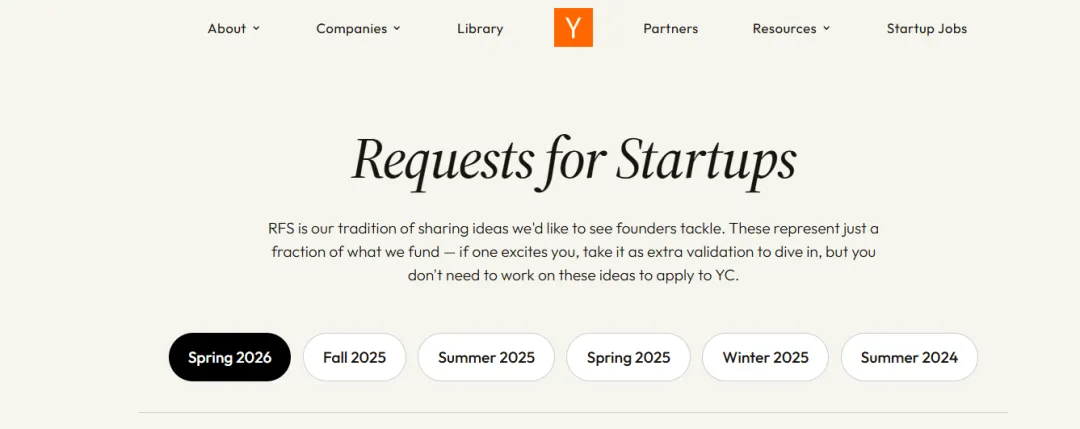

RFSの変化

YCは投資対象だけでなく、何を狙っているのかも公開している。

YCは毎四半期、スタートアップ募集要項(RFS)を出し、公式のテーマを示す。最近の三期分のCrypto関連内容を整理すると、

2025年夏:14の方向性が示されるも、Cryptoは一言もなし。投資や税務最適化を議論した「AI for Personal Finance」もCryptoには触れず。YCの関心はAIに集中している。

2025年秋:Cryptoの専用項目はないが、「AIネイティブ・ヘッジファンド」(24時間365日稼働のデジタル資産市場、データ公開、AIによる量的運用に適した構造)や、「マルチエージェントシステムのインフラ」(Orthogonalが後に切り込む場面)といった伏線が埋められている。

2026年春:変化が訪れる。Daivik Goelが「ステーブルコイン金融サービス」と題した項目を執筆し、米国のGENIUS ActやCLARITY Actといったステーブルコイン法案に言及、「規制の窓は開いている。レールは敷かれつつある」と明言した。

同時に、RFSの全体紹介の中で「新金融基元(new financial primitives)」という表現が初めて登場し、AIネイティブワークフローや現代工業システムと並列で語られている。

これは、YCがここ2年で初めてCrypto関連のテーマを個別に取り上げたものであり、表現も具体的だ。「ブロックチェーン」や「Web3」ではなく、「ステーブルコイン金融サービス」と明示し、具体的な方向性として「利回り付与アカウント」「トークン化された実物資産」「越境決済インフラ」などを示している。

私の見解

CryptoとAIの両方の分野に関わる者として、このデータは実はCrypto関係者にとって良いニュースだと感じている——ただし、その良さの伝え方は多くの人が想像するものとは少し異なる。

YCはCryptoを見捨てていないが、何を「価値あるCrypto企業」とみなすかを再定義している。

要約すれば、YCは「Cryptoに投資しない」→「Cryptoを使った事業に投資している」となる。

違いは何か?前者は「Cryptoエコシステムを構築している」ことを価値とし、後者は「実在する課題を解決し、そのための最適なツールとしてCryptoを使っている」ことを価値とする。

前者のユーザーはウォレットやGas代、オンチェーンの操作を理解している必要があるが、後者のユーザーはCryptoの存在すら意識しない。例えば、SpotPayのユーザーは銀行アプリを使っていると思い込み、Unifoldの顧客はSDKを使っていると認識し、Orthogonalのエージェントは「Cryptoを使っている」とさえ気づかない。

これが私たちに何を意味するのか?

まずは良いニュースだ。ステーブルコイン決済の分野は、もはや業界内の共通認識を超え、シリコンバレーの主流認識になりつつある。RFSでテーマが設定され、GENIUS ActやCLARITY Actの推進、StripeによるBridge買収といった動きがそれを裏付けている。これらの兆候は、規制対応の道筋が整いつつあることを示しており、この分野に長く関わるチームにとっては資金調達環境や市場の認知も改善されている。

次に、新たなチャンスだ。エージェント向け支払いはAI業界内部から生まれたニーズであり、Crypto関係者には自然なアドバンテージがある。機械対機械のリアルタイム微決済、プログラマブル通貨、非許可の決済——これらは我々が何年も語ってきたテーマであり、エージェント経済の中で最も具体的な応用例が出現しつつある。これは我々が場面を探すのではなく、場面がこちらにやってきた形だ。

もちろん、直面すべき現実もある。競合のプロフィールが変わりつつあるのだ。SpotPayのCTOはBrexの第4エンジニア、Orthogonalの創業者はCoinbaseやGoogle出身——これらの人々はCryptoネイティブではないが、伝統的なテック企業のエンジニアリング能力とプロダクト手法を携えてやってきている。Crypto業界の我々は、链の理解だけでなく、プロダクト体験やエンジニアリングのスキルも磨く必要がある。

また、L1/L2、DeFiプロトコル、NFT、DAOツールといった分野も価値はあるが、シリコンバレーの主流アクセラレーターやVCの視点では優先順位が下がりつつある。これらの分野が終わったわけではないが、もしこれらに取り組むなら、資金調達戦略やストーリーの伝え方を見直す必要がある。

最後に、「24→1→5」のデータラインについて、最も正確な解釈は「Cryptoは復活している」でも「衰退している」でもなく、「再定義されつつある」だと感じている。

YCは2年かけて一つの結論にたどり着いた。それは、Cryptoの最大の価値は、独立した産業になることではなく、他の産業の基盤インフラとなることだ。これは正しい判断かどうかは時間が証明するだろう。しかし、両方の分野に関わる者として、そこにはCrypto関係者にとって多くのチャンスが潜んでいると信じている——ただし、それは視点を変えることが前提だ。

Cryptoは消える必要はないが、Cryptoの最良のプロダクトは、ユーザーがCryptoの存在を感じ取らない形になるかもしれない。

それは妥協ではなく、最大の勝利かもしれない。

あなたがこの見解に異議を唱えても構わない。ただ、これが今のシリコンバレーで最も影響力のあるスタートアップアクセラレーターが、真剣に示している立場だ。

データ出典:YC Directory(Crypto/Web3タグ、全177社)、YC Winter 2026 Launch List(149社)、YC Request for Startups(Summer 2025 / Fall 2025 / Spring 2026の三期)。Crypto関連の5プロジェクトの詳細はYC公式サイトおよび各社公開資料より。

著者:aiwatch、Crypto業界6年以上、近年はAI分野にも深く入り込み、シリコンバレー在住。GenAI製品分析とCrypto×AIの交差領域研究を専門とする。