米国の非農雇用者数が予想外に減少し、FRBの政策見通しが難航、中東紛争により原油価格は史上最大の週次上昇を記録、民間信用業界は流動性ショックに見舞われ、多重の圧力が重なり、米国株とドルは同時に下落、大宗商品指数は史上最高値を更新。金曜日のS&P500指数は1.3%下落し、今週は2%超の下落となり、昨年10月以来最悪の週次パフォーマンスを記録。今週はダウ平均と小型株が最も下落し、3~4%の下げとなった。(米国株主要指数の週次動向)ウォール街見聞によると、米国2月の非農業雇用者数は9万2000人減少し、前2か月の雇用数も6万9000人下方修正され、パンデミック以来最大の減少幅を記録、失業率は予想外に4.4%に上昇した。データの急落は利下げ期待を高めるはずだったが、中東の戦火による原油高騰を背景に、市場は「スタグフレーション」への極度の恐怖に陥った。Annex Wealth ManagementのBrian Jacobsenは、「マイナス成長の非農業雇用と原油価格の高騰は、トレーダーにスタグフレーションリスクを警戒させる」と述べ、モルガン・スタンレー・ウェルス・マネジメントのアレン・ゼンターは次のように述べている。> 今日はFRBを行き詰まりに追い込む可能性がある。労働市場の著しい軟化は利下げを支持するが、長期的な原油価格の高止まりが新たなインフレを引き起こすリスクを考慮すると、FRBはしばらく動かない可能性が高い。ブルームバーグのストラテジストKristine Aquinoは、イラン紛争による原油価格上昇により、インフレ懸念はすでに経済支援のための緩和期待を上回っていたと指摘。ただし、金曜日の雇用データ発表後、成長懸念が市場のインフレ警戒を和らげ始めた。ゴールドマン・サックスのトレーダーは、S&P500が中期的なCTAトレンドの重要サポートライン6762ポイントを割り込み、プログラム売りが加速すると観測。**ゴールドマン・サックスの評価によると、今後一週間で市場の動きに関わらず、CTA戦略は売りを優先し、下落局面では最大1900億ドルの売り越しとなる見込み、その中で米国株は約637億ドルの売りとなる。**(S&P500が重要サポート6762ポイントを割る)当日、金融株は民間信用市場の動揺により最も下落し、ブラックロックは7.7%の急落。ウォール街見聞によると、オラクルとOpenAIがテキサス州でのAIデータセンター拡張計画を取りやめたため、半導体株も大きく下落、NVIDIAは約3%下落。(オラクルの日内下落1.11%)テクノロジー7巨頭は金曜日全て下落したが、今週のパフォーマンスはS&P500の残り493銘柄よりも良好だった。(テクノロジー7巨頭の今週のパフォーマンスはS&P500の残り銘柄より良好)今週の米国株セクターでは、エネルギーセクターが最も好調、原材料セクターは世界経済の減速と利益率低下の影響で最も不振だった。(今週のS&P各業種セクターのパフォーマンス)WTI原油は金曜日も約16%上昇し、90ドルと91ドルの心理的節目を連続突破。当週は35%の上昇となり、史上最大の週次上昇を記録。(WTI原油の史上最大週次上昇)原油は大宗商品市場全体をリードし、ブルームバーグの大宗商品現物指数は3.7%上昇、2022年7月以来最大の上昇幅を記録し、701.5756ポイントを突破、史上最高値を更新。ニューヨーク天然ガス先物は5.6%超上昇し、週次では9%超の上昇。EU天然ガス価格はさらに悪化し、今週一時100%超の上昇を記録。(EU天然ガス価格が今週一度倍増)ブルームバーグの戦略家Tatiana Darieは、1990年以来の主要地政学的事件を整理し、エネルギーコストの上昇に伴い、株価と原油価格の相関性は正から負に転じつつあると指摘。**現時点では、この相関性の変化は始まったばかりであり、原油価格の上昇がリスク資産に与える抑制効果は初期段階にある。**予想外の弱い非農業雇用データの後、10年物米国債の利回りは日中高値から約7ベーシスポイント低下し、2年物米国債の利回りは一時5ベーシスポイント低下した。(米国債主要期限の利回りの今週の動き)ドル指数は日内に0.34%下落したが、今週は1%超上昇し、2024年10月以来の最高週次パフォーマンスを記録。ビットコインは4%下落、イーサリアムは4.6%下落し、2000ドルの節目を割った。(ドル指数)リスク回避の動きにより、現物金は1.8%上昇、現物銀は2.5%上昇。今週はドルの大幅な強含みにより金は2%下落し、4週連続の上昇トレンドを終えた。銀は今週約10%の下落。(金銀の今週の動き)**金曜日のS&P500は1.3%下落し、今週は2%超の下落、昨年10月以来最悪の週次パフォーマンス。ブラックロックは7.7%の急落。オラクルとOpenAIの計画撤回により半導体株も大きく下落し、NVIDIAは約3%下落。**> **米国株主要指数:**> > * S&P500は90.69ポイント下げて6740.02ポイント、下落率1.33%、今週は2.02%の下落。> > * ダウ平均は453.19ポイント下げて47,501.55ポイント、下落率0.95%、今週は3.01%の下落。> > * ナスダックは361.307ポイント下げて22,387.679ポイント、下落率1.59%、今週は1.24%の下落。ナスダック100は377.399ポイント下げて24,643.015ポイント、下落率1.51%、今週は1.27%の下落。> > * ラッセル2000は2.33%下落し、2525.301ポイント。> > * VIX恐怖指数は24.25ポイント上昇し、29.51に、今週は48.59%の上昇。> > **米国株業種ETF:**> > * 半導体ETFは3.74%下落、航空ETFは2.80%下落、地域銀行、銀行、テクノロジーETFは最大2.54%下落、エネルギーETFは0.13%上昇。> > (3月6日米国株各業種ETF)> > **テクノロジー7巨頭:**> > * マグニフィセント7指数は1.74%下落。> > * NVIDIAは2.98%、アマゾンは2.66%、Metaは2.3%、Teslaは2.17%、Appleは1.09%、GoogleAは0.80%、Microsoftは0.42%下落。> > **半導体株:**> > * フェリプル半導体指数は3.93%下落し、7514.736ポイント、今週は7.21%の下落。> > * TSMCのADRは4.23%、AMDは3.51%下落。> > **中国概念株:**> > * NASDAQゴールデンドラゴン中国指数は0.69%上昇し6961.05ポイント、今週は4.35%下落。> > * 人気の中国概念株では、GDSは7.5%上昇、京東は6.1%、小鵬、携程、网易、金山雲は最大5.9%、Xiaomiは3%、美団、Tencentは2%超上昇、Alibabaは0.4%上昇。> > **その他個別株:**> > * Circleは3.59%下落。> 欧州市場は今週5.5%超の下落、車載部品、建材、銀行、素材などのセクターは8%超下落。ドイツ株は6.7%下落、イタリアの銀行セクターは9.6%超下落、ノルウェー株は0.6%超上昇。> **ユーロ圏株価指数:**> > * STOXX600は1.02%下落し、598.69ポイント、今週は5.55%の下落。> > * FTSE欧州優良株300指数は1.01%下落し、2387.38ポイント、今週は5.61%の下落。> > **各国株価指数:**> > * ドイツDAX30は0.94%下落し、23591.03ポイント、今週は6.70%の下落。> > * フランスCAC40は0.65%下落し、7993.49ポイント、今週は6.84%の下落。> > * 英国FTSE100は1.24%下落し、10284.75ポイント、今週は5.74%の下落。> (3月6日欧米主要株価指数の動き)> > **セクターと個別株:**> > * 欧元圏のブルーチップ株では、Infineonが6.81%下落、Bayer、Deutsche Bank、ASMLは3.67%~3.04%の下落。> > * STOXX600の全構成銘柄中、Zealand Pharmaは36.38%下落、BE半導体は17.15%、ユニバーサルミュージックグループ(UMG)は8.06%の下落。> > * 今週のセクター別では、STOXX600自動車・部品指数は8.96%、建設・素材指数は8.81%、銀行指数は8.24%、個人・家庭用品指数は8.11%、資源指数は8.08%の下落。> > 2年物米国債の実質利回りは非農業発表後15ベーシスポイント低下し、インフレ懸念により10年物米国債の利回りは今週20ベーシスポイント上昇。2年物ドイツ国債の利回りは今週31ベーシスポイント超上昇し、中東情勢がインフレリスクを警戒させている。> **米国債:**> > * ニューヨークの取引終了時、米国10年債の利回りは0.19ポイント上昇し4.1383%。> > * 2年債は1.59ポイント低下し3.5605%、今週は18.56ポイント上昇し、全体のレンジは3.3586%~3.6289%。> (米国主要期限債の利回りの今週の動き)> **欧州債:**> > * 欧州取引終了時、ドイツ10年債は8.6ポイント上昇し4.627%、今週は21.6ポイント上昇、全体的に高止まり。> > * 英国10年債も8.6ポイント上昇し4.627%、今週は39.4ポイント上昇。> > * フランス、イタリア、スペイン、ギリシャの10年債平均は5.2ポイント上昇。> > **ドル指数:**> > * 0.34%下落し99.019ポイント、今週は1%超上昇し、2024年10月以来の最高週次パフォーマンス。> > * ビットコインは4%、イーサリアムは4.6%下落し、2000ドルの節目を割った。> (ドル指数)> > **非米通貨:**> > * 取引終了時、ユーロはドルに対して0.07%上昇、ポンドは0.35%上昇、スイスフランは0.65%下落。> > * コモディティ通貨では、豪ドルは0.27%、NZドルは0.03%上昇、カナダドルは0.80%下落。> > **円:**> > * 取引終了時、ドル円は0.18%上昇し157.87円、今週は1.17%の上昇。レンジは155.85円~158.09円。> > * ユーロ円は0.15%上昇、今週は0.60%下落。ポンド円は0.40%上昇、今週は0.47%上昇。> > **オフショア人民元:**> > * 取引終了時、ドル人民元は6.9030元、木曜日のNY終値より150ポイント高く、取引レンジは6.9198~6.8888元。> > * 今週はオフショア人民元は400ポイント超下落し、0.65%の下落。> > **暗号資産:**> > * 取引終了時、現物ビットコインは4%、イーサリアムは4.6%下落し、2000ドルの節目を割った。> (ビットコイン価格の変動)> > **米商品先物取引委員会(CFTC):** 3月3日週、投機筋のNYMEX WTI原油のネット買い持ち高は10,234枚増加し、108,421枚に達し、約8か月ぶりの高水準を記録。> **原油:**> > * WTI4月先物は9.89ドル上昇し、約12.21%高の90.90ドル/バレル、2023年10月以来の最高終値を記録し、今週は35.63%上昇。> (WTI原油先物)> > * ブレント5月先物は92.69ドル/バレル。> > **天然ガス:**> > * NYMEX 4月天然ガスは3.1860ドル/百万英熱単位で取引終了。> **リスク回避の動きにより、現物金は1.8%上昇、現物銀は2.5%上昇。今週はドル高により金は2%下落し、4週連続の上昇を終えた。銀は約10%の下落。**> **金:**> > * 取引終了時、現物金は1.75%上昇し5171ドル/オンス、今週は2.06%の下落。火曜日の欧州時間以降は低位で推移。> (現物金の価格推移)> > * COMEX金先物は1.90%上昇し5175ドル/オンス、今週は1.30%の下落。> > **白銀:**> > * 取引終了時、現物白銀は2.55%上昇し84.3451ドル/オンス、今週は10.06%の下落。> > * COMEX白銀先物は2.88%上昇し84.545ドル/オンス、今週は9.35%の下落。> > **その他金属:**> > * 取引終了時、COMEX銅先物は0.59%上昇し5.8385ドル/ポンド、今週は3.64%の下落。> > * 現物プラチナは0.98%上昇も、今週は9.51%の下落。現物パラジウムは0.58%下落し、8.97%の下落。> > * LME銅は40ドル下落し12862ドル/トン、LMEニッケルは251ドル上昇し17469ドル/トン、LMEスズは164ドル上昇し50065ドル/トン。> > リスク警告と免責事項> > 市場にはリスクが伴います。投資は自己責任で。この記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況を考慮していません。読者は本記事の意見や見解が自身の状況に適合するかどうか判断してください。

非農指標の予想外の悪化と中東の戦火の激化により、米国株式と為替が同時に下落、大宗商品指数は史上最高値を更新し、米国原油は16%急騰、「恐怖指数」VIXも大幅に上昇した。

米国の非農雇用者数が予想外に減少し、FRBの政策見通しが難航、中東紛争により原油価格は史上最大の週次上昇を記録、民間信用業界は流動性ショックに見舞われ、多重の圧力が重なり、米国株とドルは同時に下落、大宗商品指数は史上最高値を更新。

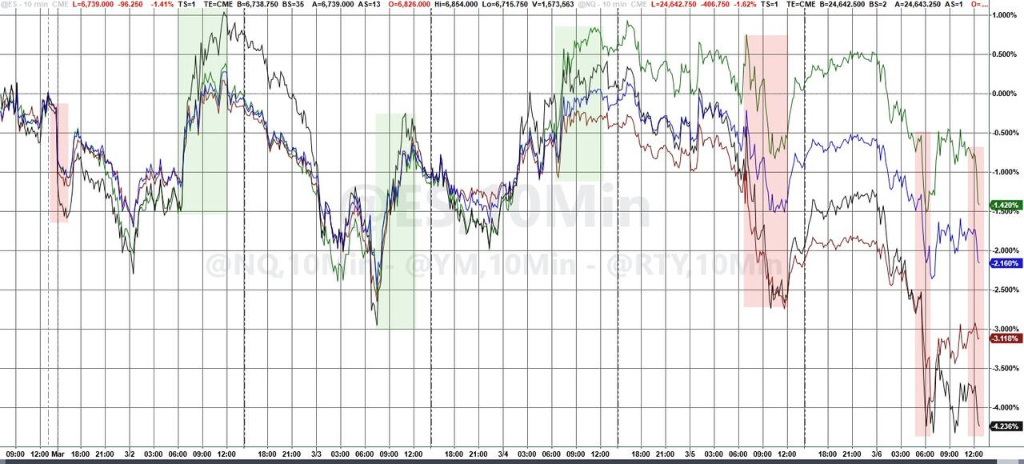

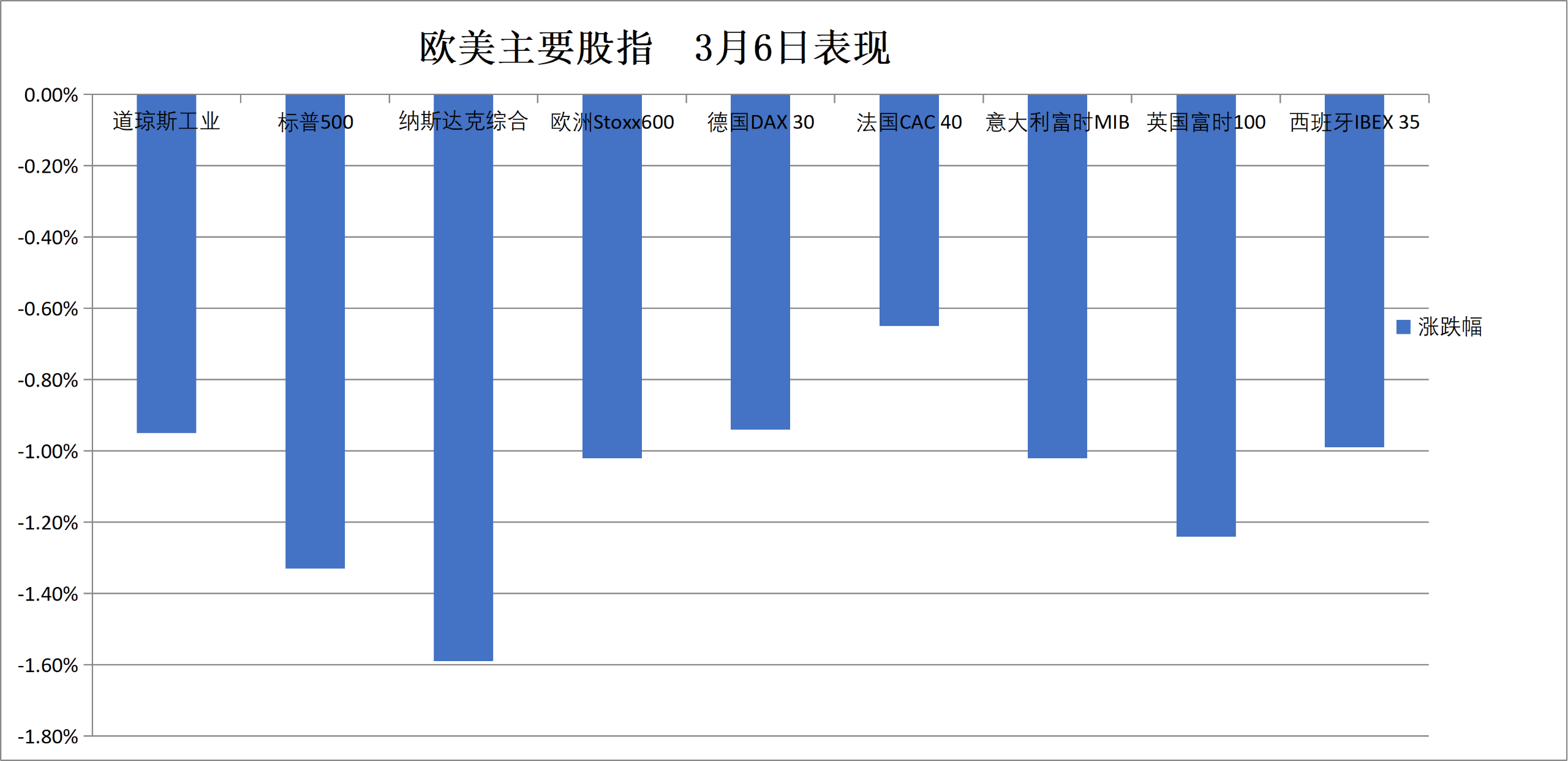

金曜日のS&P500指数は1.3%下落し、今週は2%超の下落となり、昨年10月以来最悪の週次パフォーマンスを記録。今週はダウ平均と小型株が最も下落し、3~4%の下げとなった。

ウォール街見聞によると、米国2月の非農業雇用者数は9万2000人減少し、前2か月の雇用数も6万9000人下方修正され、パンデミック以来最大の減少幅を記録、失業率は予想外に4.4%に上昇した。データの急落は利下げ期待を高めるはずだったが、中東の戦火による原油高騰を背景に、市場は「スタグフレーション」への極度の恐怖に陥った。

Annex Wealth ManagementのBrian Jacobsenは、「マイナス成長の非農業雇用と原油価格の高騰は、トレーダーにスタグフレーションリスクを警戒させる」と述べ、モルガン・スタンレー・ウェルス・マネジメントのアレン・ゼンターは次のように述べている。

ブルームバーグのストラテジストKristine Aquinoは、イラン紛争による原油価格上昇により、インフレ懸念はすでに経済支援のための緩和期待を上回っていたと指摘。ただし、金曜日の雇用データ発表後、成長懸念が市場のインフレ警戒を和らげ始めた。

ゴールドマン・サックスのトレーダーは、S&P500が中期的なCTAトレンドの重要サポートライン6762ポイントを割り込み、プログラム売りが加速すると観測。

ゴールドマン・サックスの評価によると、今後一週間で市場の動きに関わらず、CTA戦略は売りを優先し、下落局面では最大1900億ドルの売り越しとなる見込み、その中で米国株は約637億ドルの売りとなる。

当日、金融株は民間信用市場の動揺により最も下落し、ブラックロックは7.7%の急落。ウォール街見聞によると、オラクルとOpenAIがテキサス州でのAIデータセンター拡張計画を取りやめたため、半導体株も大きく下落、NVIDIAは約3%下落。

テクノロジー7巨頭は金曜日全て下落したが、今週のパフォーマンスはS&P500の残り493銘柄よりも良好だった。

今週の米国株セクターでは、エネルギーセクターが最も好調、原材料セクターは世界経済の減速と利益率低下の影響で最も不振だった。

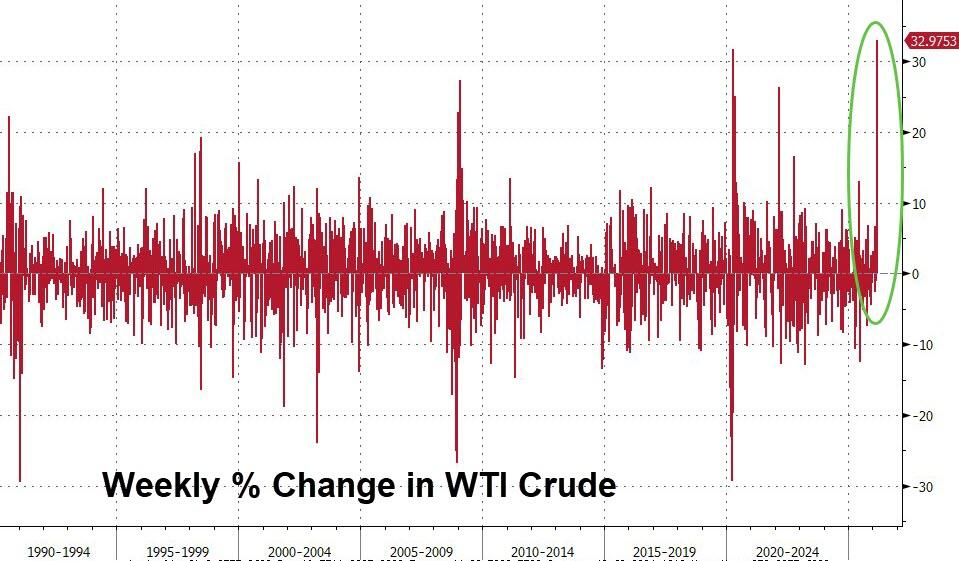

WTI原油は金曜日も約16%上昇し、90ドルと91ドルの心理的節目を連続突破。当週は35%の上昇となり、史上最大の週次上昇を記録。

原油は大宗商品市場全体をリードし、ブルームバーグの大宗商品現物指数は3.7%上昇、2022年7月以来最大の上昇幅を記録し、701.5756ポイントを突破、史上最高値を更新。

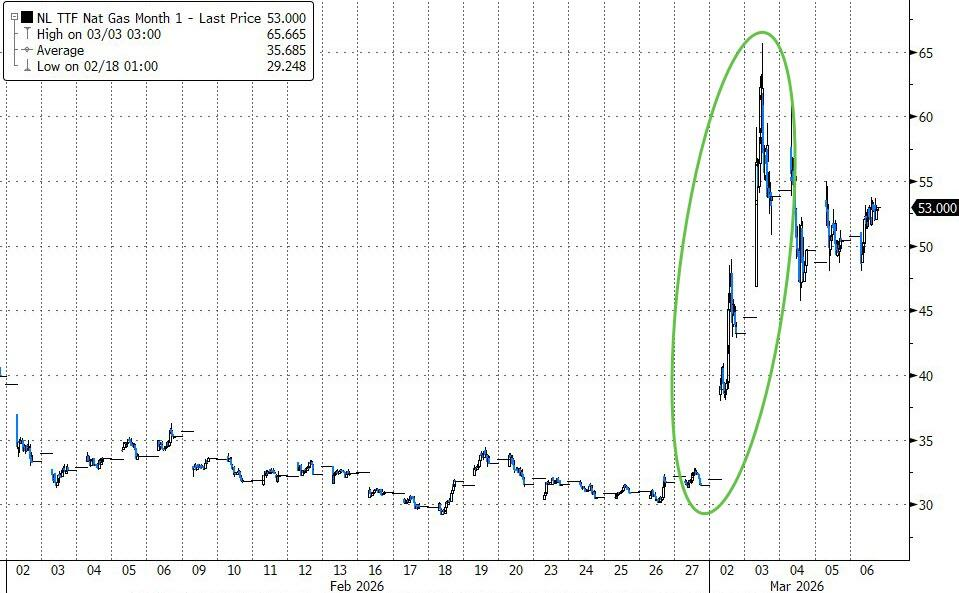

ニューヨーク天然ガス先物は5.6%超上昇し、週次では9%超の上昇。EU天然ガス価格はさらに悪化し、今週一時100%超の上昇を記録。

ブルームバーグの戦略家Tatiana Darieは、1990年以来の主要地政学的事件を整理し、エネルギーコストの上昇に伴い、株価と原油価格の相関性は正から負に転じつつあると指摘。現時点では、この相関性の変化は始まったばかりであり、原油価格の上昇がリスク資産に与える抑制効果は初期段階にある。

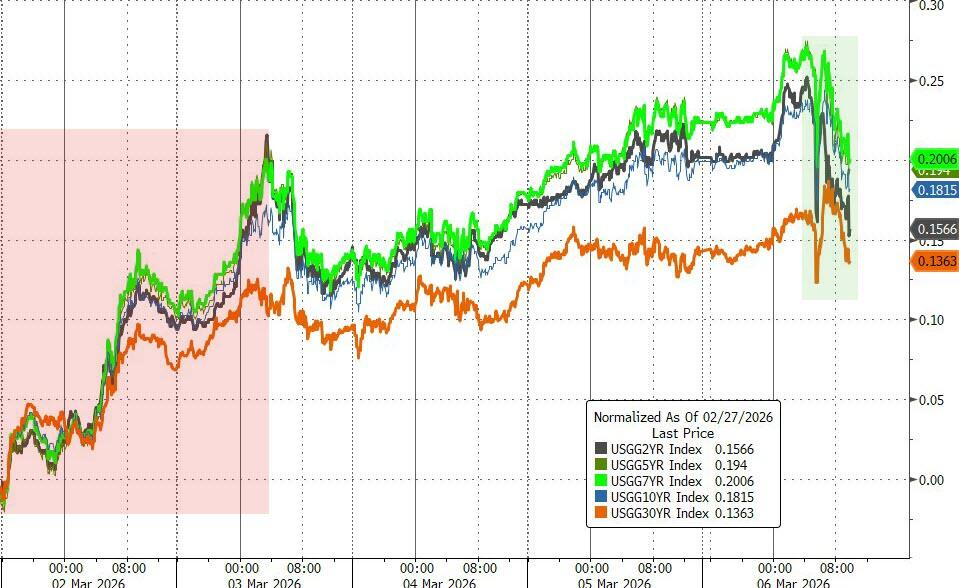

予想外の弱い非農業雇用データの後、10年物米国債の利回りは日中高値から約7ベーシスポイント低下し、2年物米国債の利回りは一時5ベーシスポイント低下した。

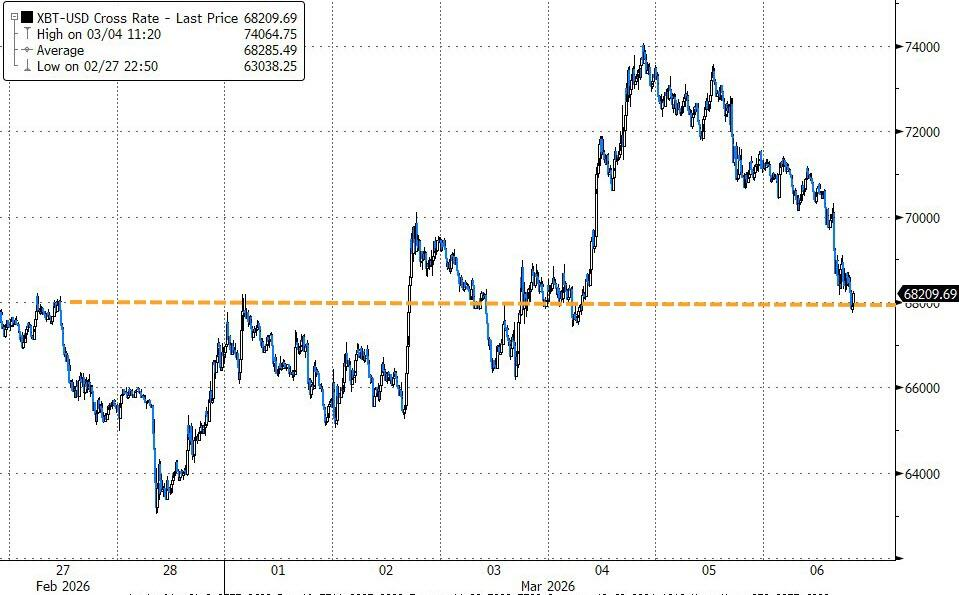

ドル指数は日内に0.34%下落したが、今週は1%超上昇し、2024年10月以来の最高週次パフォーマンスを記録。ビットコインは4%下落、イーサリアムは4.6%下落し、2000ドルの節目を割った。

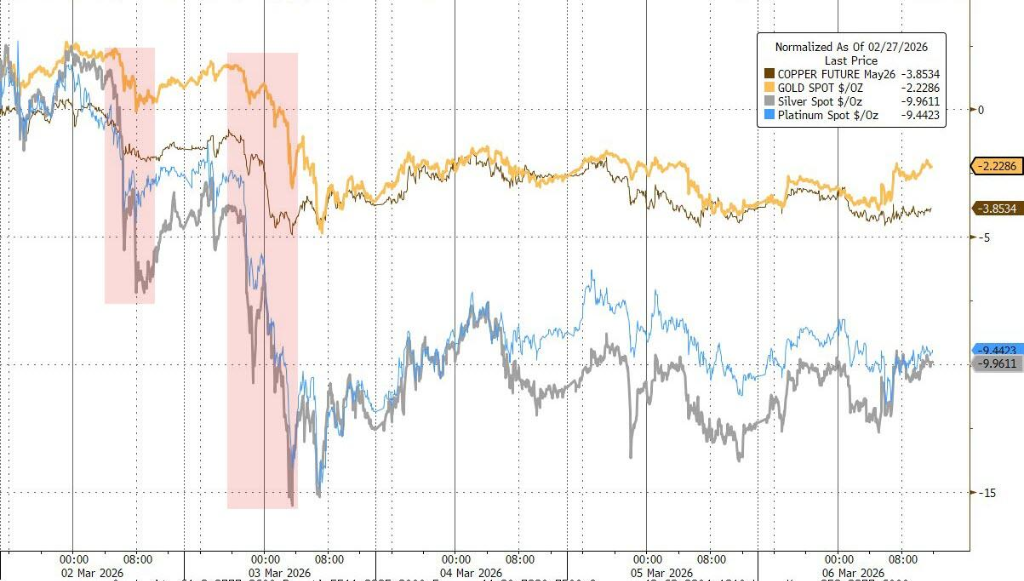

リスク回避の動きにより、現物金は1.8%上昇、現物銀は2.5%上昇。今週はドルの大幅な強含みにより金は2%下落し、4週連続の上昇トレンドを終えた。銀は今週約10%の下落。

金曜日のS&P500は1.3%下落し、今週は2%超の下落、昨年10月以来最悪の週次パフォーマンス。ブラックロックは7.7%の急落。オラクルとOpenAIの計画撤回により半導体株も大きく下落し、NVIDIAは約3%下落。

欧州市場は今週5.5%超の下落、車載部品、建材、銀行、素材などのセクターは8%超下落。ドイツ株は6.7%下落、イタリアの銀行セクターは9.6%超下落、ノルウェー株は0.6%超上昇。

リスク回避の動きにより、現物金は1.8%上昇、現物銀は2.5%上昇。今週はドル高により金は2%下落し、4週連続の上昇を終えた。銀は約10%の下落。