TheComebackOfTheLittlePrince

最後の一筆、目標は今日倍増し、2万ドルが手に入った

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

星星之火

星星之火

作成者@gatefunuser_936d

上場の進行状況

100.00%

時価総額:

$1.97K

より多くのトークン

兄弟たち、こんばんは。今日は週末で、一日中下落しました。反発が弱すぎて、朝に注意する必要があると話しました。今私が白線を引いた位置です。日中に話したこの場所で多くのポジションを取れる可能性があります。夜間はここに注意を払う必要があります。もしここで反発できなければ、引き続き下落し続けるでしょう。夜間の反発はビットコインが71500ドル、イーサリアムは2220ドルを見てください。これらの位置をしっかりと超えれば、上昇のチャンスがあります。もしこの二つの位置を維持できなければ、大胆に空売りをしても良いです。米伊の交渉がまとまらなければ、いつでも下落の可能性があります$BTC $ETH

兄弟たち、フォローしてください。招待がなければ、もっと戦略を知りたい方はコミュニティに入って私に連絡してください。

原文表示兄弟たち、フォローしてください。招待がなければ、もっと戦略を知りたい方はコミュニティに入って私に連絡してください。

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- いいね

- コメント

- リポスト

- 共有

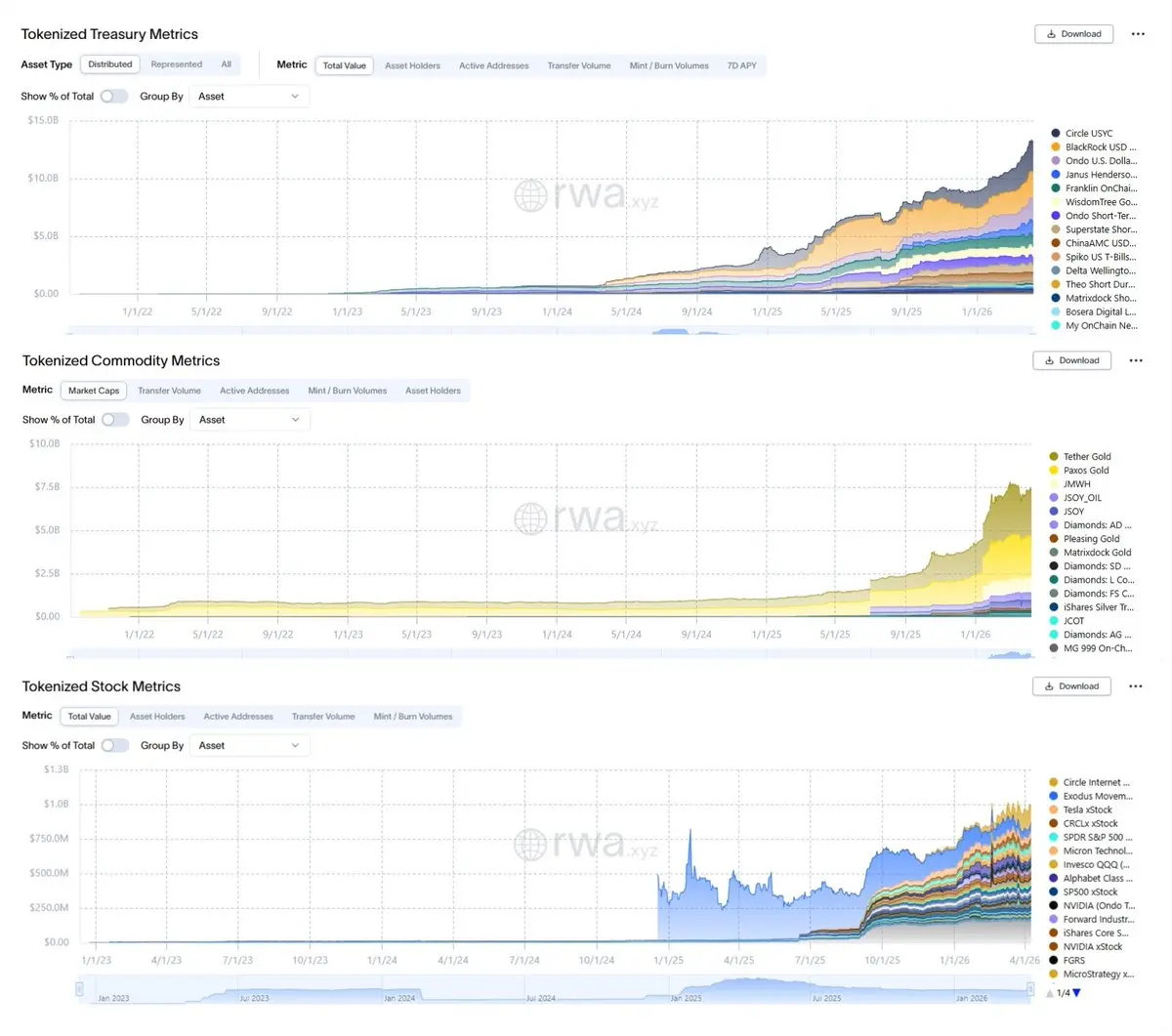

私は#RWAs の成長を4つのかなり明白なレーンに分けてマッピングし、それぞれが異なる理由で成長しています。

→ 安定コインを基盤層とし、それに基づいて他のすべてが動く

→ トークン化されたファンドが利回り層となる

→ トークン化されたコモディティがマクロヘッジとなる

→ トークン化された株式がハイベータの賭けとなる

景気後退期に実資本がトークン化資産に流入していることは、構造的な需要を証明しています。

1/ 安定コインは依然として3180億ドルで圧倒的です。

$33T の決済量は2025年において→ 取引速度は洗浄フローを調整した後でも年間約100倍です。

USDCはUSDTの市場シェアにもかかわらず、機関投資家のゲームで勝利しています。

利回りを生む安定コイン(BUIDL、USDY、sUSDe)は現在220億ドル超で、全体の安定コイン市場より15倍速く成長しています。

GENIUS法は支払い用安定コインの利回りを禁止し→ 二分化を強制しました:

– 支払いトークン(USDT/USDC)は速度のため

– 投資トークン(BUIDL/USYC)は利回りのため

この一つの規制措置は静かに何百兆円もの未使用の安定コイン資本をトークン化された財務省商品に向けて再配分しました。

2/ 実際の機関投資資金の流れは主にトークン化されたファンドにあります。

トークン化された米国債は約134億ドルを

原文表示→ 安定コインを基盤層とし、それに基づいて他のすべてが動く

→ トークン化されたファンドが利回り層となる

→ トークン化されたコモディティがマクロヘッジとなる

→ トークン化された株式がハイベータの賭けとなる

景気後退期に実資本がトークン化資産に流入していることは、構造的な需要を証明しています。

1/ 安定コインは依然として3180億ドルで圧倒的です。

$33T の決済量は2025年において→ 取引速度は洗浄フローを調整した後でも年間約100倍です。

USDCはUSDTの市場シェアにもかかわらず、機関投資家のゲームで勝利しています。

利回りを生む安定コイン(BUIDL、USDY、sUSDe)は現在220億ドル超で、全体の安定コイン市場より15倍速く成長しています。

GENIUS法は支払い用安定コインの利回りを禁止し→ 二分化を強制しました:

– 支払いトークン(USDT/USDC)は速度のため

– 投資トークン(BUIDL/USYC)は利回りのため

この一つの規制措置は静かに何百兆円もの未使用の安定コイン資本をトークン化された財務省商品に向けて再配分しました。

2/ 実際の機関投資資金の流れは主にトークン化されたファンドにあります。

トークン化された米国債は約134億ドルを

- 報酬

- いいね

- コメント

- リポスト

- 共有

#GateSpotDerivativesBothTop3 停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?停戦が発効しています、市場は反発するでしょうか?

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

もちろん!

ビットコインが1日で2,000ドルも下がって、反発しなかった理由を10歳の子にもわかるように説明するね。

ビットコインはお金みたいなもので、たくさんの人が買ったり売ったりして値段が変わるよ。

もしたくさんの人が「もう売りたい!」と思ったら、売る人が増えて値段が下がるんだ。

逆に、「買いたい!」と思う人が少なくなると、値段は下がり続けることもあるよ。

この日、何か大きなニュースや心配なことがあって、多くの人がビットコインを売りたくなったんだ。

だから、値段が一気に2,000ドルも下がったけど、その後すぐに買い戻す人がいなかったから、値段は反発しなかったんだ。

つまり、みんなが一斉に売りに出たから、値段が急に下がって、そのまま落ち着かなかったってことだよ。

ビットコインが1日で2,000ドルも下がって、反発しなかった理由を10歳の子にもわかるように説明するね。

ビットコインはお金みたいなもので、たくさんの人が買ったり売ったりして値段が変わるよ。

もしたくさんの人が「もう売りたい!」と思ったら、売る人が増えて値段が下がるんだ。

逆に、「買いたい!」と思う人が少なくなると、値段は下がり続けることもあるよ。

この日、何か大きなニュースや心配なことがあって、多くの人がビットコインを売りたくなったんだ。

だから、値段が一気に2,000ドルも下がったけど、その後すぐに買い戻す人がいなかったから、値段は反発しなかったんだ。

つまり、みんなが一斉に売りに出たから、値段が急に下がって、そのまま落ち着かなかったってことだよ。

BTC-2.8%

- 報酬

- いいね

- 1

- リポスト

- 共有

iizzzki:

パキスタンでの交渉は失敗しました🚀 クレイグ、今こそ動く時です

親愛なるライト氏、@CsTominaga(が共有した考えを参考にし、冷静に考えると — 大規模な大麻農場を戦略的に立ち上げることは、全く新しい可能性を(SV)のエコシステムにもたらすかもしれません。

真実はシンプルです:

BSVには多くの中小投資家がいます。

彼らは投資できて実際に利益を得られる具体的な現実のプロジェクトを待っています。

もしあなたが、BSVが合法的で収益性の高いビジネス、例えば大規模な大麻農場を資金調達し拡大できることを示せば — すると突然:

📈 リアルビットコイン(SV)への需要が爆発的に増加します

🚀 小規模および中規模投資家の群衆がビットコイン(SV)を獲得しようと殺到します

💥 価格と採用が急上昇します

主流を待つのはやめましょう。

主流が私たちのもとに来る理由を作る時です。

どう思いますか? 👀

#BSV #BitcoinSV #RealBitcoin #SatoshiVision #CraigWright #Flippening #HiddenGem #SilentAccumulation #GenerationalWealth #SmartMoney #ContrarianInvesting #AsymmetricOpportunity #ValueInves

親愛なるライト氏、@CsTominaga(が共有した考えを参考にし、冷静に考えると — 大規模な大麻農場を戦略的に立ち上げることは、全く新しい可能性を(SV)のエコシステムにもたらすかもしれません。

真実はシンプルです:

BSVには多くの中小投資家がいます。

彼らは投資できて実際に利益を得られる具体的な現実のプロジェクトを待っています。

もしあなたが、BSVが合法的で収益性の高いビジネス、例えば大規模な大麻農場を資金調達し拡大できることを示せば — すると突然:

📈 リアルビットコイン(SV)への需要が爆発的に増加します

🚀 小規模および中規模投資家の群衆がビットコイン(SV)を獲得しようと殺到します

💥 価格と採用が急上昇します

主流を待つのはやめましょう。

主流が私たちのもとに来る理由を作る時です。

どう思いますか? 👀

#BSV #BitcoinSV #RealBitcoin #SatoshiVision #CraigWright #Flippening #HiddenGem #SilentAccumulation #GenerationalWealth #SmartMoney #ContrarianInvesting #AsymmetricOpportunity #ValueInves

BSV-4.25%

- 報酬

- いいね

- コメント

- リポスト

- 共有

十億哥は本当にお金持ちだ

ちょっとしたことで20000Uの红包を送った

多くの人が数百Uを奪い合った

おそらく彼の红包を監視するためにロボットを導入するだろう

原文表示ちょっとしたことで20000Uの红包を送った

多くの人が数百Uを奪い合った

おそらく彼の红包を監視するためにロボットを導入するだろう

- 報酬

- いいね

- コメント

- リポスト

- 共有

#MetaReleasesMuseSpark

🚨 Meta、MuseSparkをリリース 🚨

MetaによるMuseSparkの発表は、技術とイノベーションの分野で新たな波を引き起こし、開発者、クリエイター、投資家、デジタル戦略家の注目を集めています。人工知能、仮想体験、デジタルエコシステムの境界を押し広げる企業として知られるMetaの最新の動きは、単なる製品のリリースとしてだけでなく、インタラクティブ技術の未来の方向性を示すシグナルとして注視されています。

MuseSparkは、Metaの創造性と高度なAI能力を融合させる広範なビジョンにおける戦略的な一歩を表しているようです。基本的には、新しい表現の形を可能にし、ユーザーが従来の高度なツールや技術的専門知識に限定されていたデジタルコンテンツの生成、強化、インタラクションを行えるようにすることに焦点を当てているようです。これは、強力なクリエイティブツールを一般ユーザーの手に渡すという、技術の民主化のトレンドと一致しています。

MuseSparkの最も魅力的な側面の一つは、コンテンツ制作への関与の仕方を変える可能性です。近年、生成AIの台頭により、デザインやマーケティングからエンターテインメント、教育に至るまで、多くの産業が変革を遂げています。これらの能力を統合したプラットフォームやツールセットをエコシステムに組み込むことで、

原文表示🚨 Meta、MuseSparkをリリース 🚨

MetaによるMuseSparkの発表は、技術とイノベーションの分野で新たな波を引き起こし、開発者、クリエイター、投資家、デジタル戦略家の注目を集めています。人工知能、仮想体験、デジタルエコシステムの境界を押し広げる企業として知られるMetaの最新の動きは、単なる製品のリリースとしてだけでなく、インタラクティブ技術の未来の方向性を示すシグナルとして注視されています。

MuseSparkは、Metaの創造性と高度なAI能力を融合させる広範なビジョンにおける戦略的な一歩を表しているようです。基本的には、新しい表現の形を可能にし、ユーザーが従来の高度なツールや技術的専門知識に限定されていたデジタルコンテンツの生成、強化、インタラクションを行えるようにすることに焦点を当てているようです。これは、強力なクリエイティブツールを一般ユーザーの手に渡すという、技術の民主化のトレンドと一致しています。

MuseSparkの最も魅力的な側面の一つは、コンテンツ制作への関与の仕方を変える可能性です。近年、生成AIの台頭により、デザインやマーケティングからエンターテインメント、教育に至るまで、多くの産業が変革を遂げています。これらの能力を統合したプラットフォームやツールセットをエコシステムに組み込むことで、

- 報酬

- いいね

- コメント

- リポスト

- 共有

p小将

p小将

作成者@DreamJourney

上場の進行状況

100.00%

時価総額:

$1.42K

より多くのトークン

#Gate广场四月发帖挑战

2026年4月13日現在、世界の主要な戦争の終結時期は明確な日付がなく、機関の予測や傾向判断に留まっている:

1. ロシア・ウクライナ戦争(2022.2.24—現在)

- 現状:5年目、戦線は膠着、消耗戦。

- 主流予測(2026年):

- 2026年秋冬:最も可能性が高いのは現戦線で停火(紛争の凍結)、朝鮮半島のモデルに類似。

- 完全な平和ではない:領土・政治的対立は長期的に棚上げされ、低烈度の対立が続く。

- 結論:2026年末までに本格的に終わるのは難しく、長期化の可能性が高い。

2. 米国・イスラエル—イラン紛争(2026年2月—現在)

- 現状:戦闘約2ヶ月、ミサイル・無人機の攻撃とホルムズ海峡の緊張。

- 機関予測(ICGなど):

- 2026年第2四半期(4〜6月):約70%の確率で段階的停戦。

- 大規模戦闘は終了するが、低烈度の対立はさらに6〜12ヶ月続く可能性。

- リスク:地上戦や核問題にエスカレートすれば、長期化(6ヶ月超)もあり得る。

3. イスラエル—ハマス(ガザ、2023.10—現在)

- 現状:約1年半継続中、ガザの人道危機は深刻。

- 予測:

- 短期(2026年内)には完全終結は難しく、停戦は繰り返され、引き伸ばし合い。

4. 歴史的参考(第二次世

原文表示2026年4月13日現在、世界の主要な戦争の終結時期は明確な日付がなく、機関の予測や傾向判断に留まっている:

1. ロシア・ウクライナ戦争(2022.2.24—現在)

- 現状:5年目、戦線は膠着、消耗戦。

- 主流予測(2026年):

- 2026年秋冬:最も可能性が高いのは現戦線で停火(紛争の凍結)、朝鮮半島のモデルに類似。

- 完全な平和ではない:領土・政治的対立は長期的に棚上げされ、低烈度の対立が続く。

- 結論:2026年末までに本格的に終わるのは難しく、長期化の可能性が高い。

2. 米国・イスラエル—イラン紛争(2026年2月—現在)

- 現状:戦闘約2ヶ月、ミサイル・無人機の攻撃とホルムズ海峡の緊張。

- 機関予測(ICGなど):

- 2026年第2四半期(4〜6月):約70%の確率で段階的停戦。

- 大規模戦闘は終了するが、低烈度の対立はさらに6〜12ヶ月続く可能性。

- リスク:地上戦や核問題にエスカレートすれば、長期化(6ヶ月超)もあり得る。

3. イスラエル—ハマス(ガザ、2023.10—現在)

- 現状:約1年半継続中、ガザの人道危機は深刻。

- 予測:

- 短期(2026年内)には完全終結は難しく、停戦は繰り返され、引き伸ばし合い。

4. 歴史的参考(第二次世

- 報酬

- 3

- コメント

- リポスト

- 共有

【$RAVE 信号】空头延续,回踩即多

$RAVE 1H级别高位盘整,买盘断层迹象初显,但资金托底意图坚决。4H级别MACD柱状线仍在扩张,多头动能未衰竭。盘口卖单在3.114上方堆积,但买单在3.112区域承接密集,形成微妙的平衡。

🎯方向:做多

⚡入场/挂单:回踩3.088附近直接多,激进现价3.113也可轻仓试水。

🛑止损:1.20972

🚀目标1:3.43655

🚀目标2:4.17882

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

负费率高达-0.559%,持仓量却保持稳定,这是典型的轧空结构。1H RSI在75附近钝化,显示资金持续推升。布林带1H上轨在3.198,仍有空间。这种环境下,价格硬挺就是最硬的逻辑,空头回补压力会持续提供燃料。盈亏比不算完美,但动量交易的核心是跟住资金流,而非追求完美点位。

查看实时行情 👇 $RAVE

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

原文表示$RAVE 1H级别高位盘整,买盘断层迹象初显,但资金托底意图坚决。4H级别MACD柱状线仍在扩张,多头动能未衰竭。盘口卖单在3.114上方堆积,但买单在3.112区域承接密集,形成微妙的平衡。

🎯方向:做多

⚡入场/挂单:回踩3.088附近直接多,激进现价3.113也可轻仓试水。

🛑止损:1.20972

🚀目标1:3.43655

🚀目标2:4.17882

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

负费率高达-0.559%,持仓量却保持稳定,这是典型的轧空结构。1H RSI在75附近钝化,显示资金持续推升。布林带1H上轨在3.198,仍有空间。这种环境下,价格硬挺就是最硬的逻辑,空头回补压力会持续提供燃料。盈亏比不算完美,但动量交易的核心是跟住资金流,而非追求完美点位。

查看实时行情 👇 $RAVE

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 報酬

- 1

- コメント

- リポスト

- 共有

孙兄は訴えられるのか?

毎回の熊市はまるで南宋のようで、仮想通貨の価格は良くなくても、皆の詩詞の能力は頂点に達している❤️

原文表示毎回の熊市はまるで南宋のようで、仮想通貨の価格は良くなくても、皆の詩詞の能力は頂点に達している❤️

- 報酬

- いいね

- コメント

- リポスト

- 共有

ケチャップがありません。ポテトフライには他に何を添えることができますか。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

📣4/12イーサリアムのトレンド詳細分析と堅実な操作アドバイス共有:

ローソク足4時間足04月12日00:00に2314.95付近で高値を形成した後、市場は連続的大陰線を示し、特に04月12日08:00と20:00のローソク実体が大きく、価格は急速に下落し、強い売り圧力を示し、価格の重心が明らかに下方へ移動している。1日足:04月12日に実体の大きい陰線を形成し、その終値は始値を大きく下回り、ほぼ04月11日の陽線を飲み込む形となり、弱気の包み足パターンを構成、多頭の勢力が衰退し、売り圧力が優勢となっている。

テクニカル指標:

MACD(4時間):DIF線はすでにDEA線を下回り、MACDヒストグラムはゼロライン下で継続的に拡大、空売りの勢いが強く、短期トレンドは弱気。

RSI(4時間):RSIは04月12日00:00の高値73.12から急速に44.65まで下落し、50の中間線を割り込み、市場は強気から弱気へ転換したが、売られ過ぎ域にはまだ入っていない。

EMA(4時間):最新価格2180.21は短期EMA7(2219.35)と中期EMA30(2205.26)を下回り、これらのEMA線が上方の抵抗線となっている。EMA7は依然EMA30より高いが、価格の急速な下抜けは短期の上昇エネルギーが衰退し、下落に転じたことを示す。価格は長期EMA120(2137.25)

ローソク足4時間足04月12日00:00に2314.95付近で高値を形成した後、市場は連続的大陰線を示し、特に04月12日08:00と20:00のローソク実体が大きく、価格は急速に下落し、強い売り圧力を示し、価格の重心が明らかに下方へ移動している。1日足:04月12日に実体の大きい陰線を形成し、その終値は始値を大きく下回り、ほぼ04月11日の陽線を飲み込む形となり、弱気の包み足パターンを構成、多頭の勢力が衰退し、売り圧力が優勢となっている。

テクニカル指標:

MACD(4時間):DIF線はすでにDEA線を下回り、MACDヒストグラムはゼロライン下で継続的に拡大、空売りの勢いが強く、短期トレンドは弱気。

RSI(4時間):RSIは04月12日00:00の高値73.12から急速に44.65まで下落し、50の中間線を割り込み、市場は強気から弱気へ転換したが、売られ過ぎ域にはまだ入っていない。

EMA(4時間):最新価格2180.21は短期EMA7(2219.35)と中期EMA30(2205.26)を下回り、これらのEMA線が上方の抵抗線となっている。EMA7は依然EMA30より高いが、価格の急速な下抜けは短期の上昇エネルギーが衰退し、下落に転じたことを示す。価格は長期EMA120(2137.25)

ETH-2.85%

- 報酬

- いいね

- コメント

- リポスト

- 共有

新人玩合约,仓位管理的核心只有一条:用亏得起的小钱玩,永远不梭哈,永远不加仓摊平

新人最安全的仓位标准

1. 总仓位上限

总开仓保证金 ≤ 总资金的 10%

例:1000U → 最多用 100U 开仓

2. 杠杆倍数

• 新人只开 3x–5x

• 10x 以上基本对新手没太多容错率,不适合新手

3. 单币仓位

• 一个币种:保证金 ≤ 总资金的 5%

• 同时持仓不超过 2 个币种

怎么算你能开多少仓(简单公式)

以 1000U 本金,5x 杠杆为例:

1. 可亏金额:10U

2. 止损幅度假设:3%

3. 可开仓位 = 10 ÷ 3% ≈ 333U 名义仓位

4. 5x 杠杆 → 保证金 = 333 ÷ 5 ≈ 66U

也就是说:

1000U 本金,一单最多开 60–70U 保证金

原文表示新人最安全的仓位标准

1. 总仓位上限

总开仓保证金 ≤ 总资金的 10%

例:1000U → 最多用 100U 开仓

2. 杠杆倍数

• 新人只开 3x–5x

• 10x 以上基本对新手没太多容错率,不适合新手

3. 单币仓位

• 一个币种:保证金 ≤ 总资金的 5%

• 同时持仓不超过 2 个币种

怎么算你能开多少仓(简单公式)

以 1000U 本金,5x 杠杆为例:

1. 可亏金额:10U

2. 止损幅度假设:3%

3. 可开仓位 = 10 ÷ 3% ≈ 333U 名义仓位

4. 5x 杠杆 → 保证金 = 333 ÷ 5 ≈ 66U

也就是说:

1000U 本金,一单最多开 60–70U 保证金

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- 1

- リポスト

- 共有

TrollCommunityASpaceForTrolls:

3.34-4.18-4.4開始空$GIGGLE $GIGGLE USDTロング設定🟢

エントリー:27.50 – 28.80

TP1:31.00 | TP2:33.50 | TP3:37.00

SL:25.00

21.00の安値からすべての移動平均線を超える強い回復。33.40に到達した後に反落し、MA25を上回っていることが強気のトレンドを完全に維持している。 🚀

#GateSquareAprilPostingChallenge

エントリー:27.50 – 28.80

TP1:31.00 | TP2:33.50 | TP3:37.00

SL:25.00

21.00の安値からすべての移動平均線を超える強い回復。33.40に到達した後に反落し、MA25を上回っていることが強気のトレンドを完全に維持している。 🚀

#GateSquareAprilPostingChallenge

GIGGLE0.9%

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る982.83K 人気度

9.66M 人気度

28.37K 人気度

1.24M 人気度

606.62K 人気度

人気の Gate Fun

もっと見る- 時価総額:$2.28K保有者数:10.00%

- 時価総額:$2.28K保有者数:00.00%

- 時価総額:$2.27K保有者数:00.00%

- 時価総額:$2.31K保有者数:30.35%

- 時価総額:$2.26K保有者数:10.00%

ニュース

もっと見るピン