白銀の歴史的大頂は、しばしば価格が高すぎたためではなく、高いボラティリティ、レバレッジの過剰、規制当局の「急ブレーキ」が衝突した必然的な結果である。過去8ヶ月間、白銀は歴史に残るほどの狂乱相場を演じた:上昇率は一時179%に達し、価格は一時100ドル/オンスの大台を突破した。このような眩暈がするような動きに直面し、市場はしばしば「上がりすぎはリスク」と直感的に解釈してトップを判断する。最近の白銀は「ジェットコースター」のような動きを見せており、1月29日に約121.8ドル/オンスの史上最高値に達した後、急落し、1月31日には一時35%以上下落して73ドル付近にまで落ち込み、記録上最大の1日下落幅を記録した。その後、激しい振幅を伴う反発と再び下落を繰り返し、2月5日には再び13%以上の大幅下落を見せた。わずか数日で、銀価格は高値から約40%の深い調整を受け、年初来の上昇幅はほぼ完全に帳消しとなり、市場の変動は非常に激しい。2月1日、財通証券の徐陈翼チームはレポートを発表し、過去2回の白銀暴騰を振り返ったところ、白銀のピークにはいくつかの重要な指標が伴っていたことが判明した:**ボラティリティが極端に高い、金銀比率がレンジ下限に迫る、銀油比が歴史的範囲を大きく突破、取引所が連続して証拠金を引き上げる。** そして、トップが本当に確定する瞬間は、しばしばゲームルールの変化から来る。1980年を例にとると、ニューヨーク商品取引所(COMEX)で「清算のみ」取引制限が施行された当日に白銀価格は最高値に達した。白銀の大頂は本質的にレバレッジの清算過程である。現在の白銀市場は、ボラティリティが一時史上最高値(1800%以上)に達し、銀油比は深刻に歪んでいる(1.8を突破)、同時に取引所は狂ったように証拠金を引き上げている(今月だけで5回連続増加)。投資家にとって、今の最大のリスクはファンダメンタルズの需給ではなく、取引所のルール変更にある。歴史は韻を踏みながら進行しており、白銀市場は最も危険な博弈段階に入っている。歴史の鏡:狂牛はどうやって「電源断」されたのか-----------------歴史上のいくつかの共通特徴は、今回の相場でも非常に明確だ:**短期間で急激に拡大した上昇、長期維持が難しいほどの高いボラティリティ、楽観的な市場心理から「再評価」への集団的想像へ。** このような環境では、ボラティリティの低下は横ばいだけではほぼ実現不可能だ。**本当にピークと認められる瞬間は、ルールの変化から来る。** レポートは、著名な白銀バブル崩壊の2例を詳細に比較した:> * 1980年ハント兄弟の強制清算事件:これは象徴的な詳細だ。白銀が最高値をつけた日(1980年1月21日)は、ちょうど取引所が「清算のみ」、新規建玉禁止の措置を取った日だった。それ以前に保証金は何度も引き上げられ、ポジション上限も厳しくなっていた。これ以上レバレッジをかけて価格を押し上げられなくなった時点で、この相場は実質的に終焉を迎えた。以降4ヶ月で銀価格は67%下落した。> > > > * 2011年のJPモルガンの空売り事件:対応は比較的穏やかで、「ぬるま湯に浸す」戦略を採った。**CMEは9日間連続で段階的に保証金を引き上げた。** 一度も「電源断」には至らなかったが、ロジックは変わらず—ポジションコストの指数関数的上昇により、多頭資金は持続できず、2回目の保証金引き上げ後に急落し、最終的に16ヶ月で36%下落した。> > 極端な指標の警告:ボラティリティと比価の著しい乖離------------------価格上昇が熱狂の表れだとすれば、ボラティリティは市場が制御不能かどうかを測る温度計だ。歴史上、白銀の60日標準偏差は93%の時間で200%以下だったが、現在この指標は1800%以上に達している。これは単なる数字の跳ね上がりだけでなく、市場構造の脆弱性の極端な表れだ。歴史的経験は示している:**白銀のボラティリティが極端に高い状態を長く維持するのは難しく、「ボラダウン」(ボラティリティの回帰)過程は、ほとんどの場合価格の激しい調整を伴う。** 市場が秩序ある上昇から無秩序なカジノへと変わるとき、崩壊はすぐに訪れる。資産の価格が参照系から完全に乖離するとき、それはもはや価値によって決まるのではなく、感情によって決まる。レポートは、2つの重要な比価を通じて、現在の白銀の狂乱ぶりを明らかにしている:> * **銀油比(最も重要な歪み)**:これが恐らく最も狂ったデータだ。歴史上、白銀と原油の比価は長期的に0.2〜0.5の間で変動していたが、現在は**この比率が1.8を突破している。**> * **金銀比**:現在は42付近に下がり、歴史的範囲の下限に迫っている。1980年の極端値15にはまだ届いていないが、2011年の31に近づいており、白銀が金に対して極めて高いプレミアムをつけていることを示している。> > これは、白銀の価格がすでにコモディティとしての工業的性質から完全に乖離し、純粋な資金の博弈ゲームになっていることを意味する。比価が歴史的な変動範囲を大きく超えているとき、リスク・リワードはすでに使い果たされている。取引所の「十二道金牌」:CMEが1ヶ月連続で5回保証金引き上げ------------------------市場が狂乱状態に入ると、価格自体が「レバレッジの解消」の役割を担うことが多い。**そして、雪崩を引き起こす最初の雪片は、たいてい取引所のルール変更から始まる。**財通証券のレポートによると、今回の白銀相場では、CME(シカゴ商品取引所)の規制介入意欲が非常に強い。最近の1ヶ月だけで、CMEは連続して5回も保証金を引き上げており、その頻度は異例だ。> * 2025年12月12日:初回の保証金引き上げを発表、初期保証金は22,000から24,200に増加。> * 2025年12月29日:2回目の引き上げ、24,200から25,000へ。> * 2025年12月31日:3回目の引き上げ、25,000から32,500へ大幅増。> * 2026年1月28日:4回目の引き上げ、比率制に変更し、9%から11%へ(高リスクカテゴリーは9.9%から12.1%に上昇)。> * 2026年1月31日:5回目の引き上げ、さらに加算し、11%から15%へ(高リスクカテゴリーは12.1%から16.5%に上昇)。> > 4回目の引き上げ(1月28日)後も、白銀は無謀な暴騰を続け、ついに1月30日に、トランプ大統領のケビン・ウォッシュ次期FRB議長就任のニュースに刺激され、ハト派的な期待が高まり、白銀は大量に売り浴びせられた。規制の継続的な強化とマクロ見通しの変化による二重の圧力の下、白銀価格は調整局面に入り、最も低いときには半値近くまで下落した。これは2011年の相場で、CMEの複数回の保証金引き上げ後に白銀価格が急落した歴史的パターンと一致している。この集中的な規制動作は、明確なシグナルを放っている:**取引所は、過度な投機的多頭レバレッジを排除するために、ポジションコストを引き上げている。****マクロの逆風:強いドルと流動性縮小**---------------------市場内部の構造的リスクに加え、外部のマクロ環境も微妙に変化している。レポートは特に、トランプがケビン・ウォッシュをFRB議長に指名した影響に言及している。ウォッシュの政策志向と米国の現在のスタグフレーション環境が重なることで、バランスシート縮小とドル信用の修復が主旋律となる。これにより、ドル指数の大幅下落後の反発や流動性の引き締まりが生じ、流動性に依存している貴金属にとっては、まさに逆風となる。また、中東情勢(イランとの潜在的衝突など)は短期的なリスク回避のきっかけを提供する可能性もあるが、4月のトランプの中国訪問や米中関係の緩和予想は、貴金属のリスクヘッジプレミアムをさらに弱めるだろう。リスク提示および免責事項市場にはリスクが伴い、投資は自己責任で行うべきである。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していない。読者は、本文中の意見、見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行う責任を負う。

白銀の歴史的なピークは、決して「高騰して」できたものではない

白銀の歴史的大頂は、しばしば価格が高すぎたためではなく、高いボラティリティ、レバレッジの過剰、規制当局の「急ブレーキ」が衝突した必然的な結果である。

過去8ヶ月間、白銀は歴史に残るほどの狂乱相場を演じた:上昇率は一時179%に達し、価格は一時100ドル/オンスの大台を突破した。このような眩暈がするような動きに直面し、市場はしばしば「上がりすぎはリスク」と直感的に解釈してトップを判断する。

最近の白銀は「ジェットコースター」のような動きを見せており、1月29日に約121.8ドル/オンスの史上最高値に達した後、急落し、1月31日には一時35%以上下落して73ドル付近にまで落ち込み、記録上最大の1日下落幅を記録した。その後、激しい振幅を伴う反発と再び下落を繰り返し、2月5日には再び13%以上の大幅下落を見せた。わずか数日で、銀価格は高値から約40%の深い調整を受け、年初来の上昇幅はほぼ完全に帳消しとなり、市場の変動は非常に激しい。

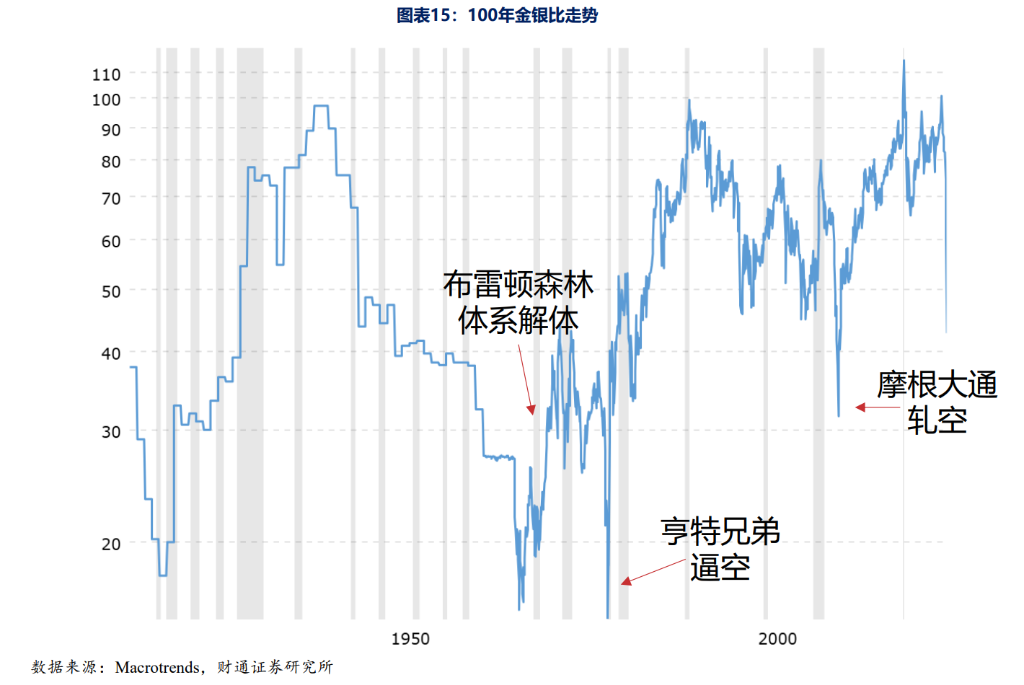

2月1日、財通証券の徐陈翼チームはレポートを発表し、過去2回の白銀暴騰を振り返ったところ、白銀のピークにはいくつかの重要な指標が伴っていたことが判明した:ボラティリティが極端に高い、金銀比率がレンジ下限に迫る、銀油比が歴史的範囲を大きく突破、取引所が連続して証拠金を引き上げる。 そして、トップが本当に確定する瞬間は、しばしばゲームルールの変化から来る。1980年を例にとると、ニューヨーク商品取引所(COMEX)で「清算のみ」取引制限が施行された当日に白銀価格は最高値に達した。白銀の大頂は本質的にレバレッジの清算過程である。

現在の白銀市場は、ボラティリティが一時史上最高値(1800%以上)に達し、銀油比は深刻に歪んでいる(1.8を突破)、同時に取引所は狂ったように証拠金を引き上げている(今月だけで5回連続増加)。投資家にとって、今の最大のリスクはファンダメンタルズの需給ではなく、取引所のルール変更にある。歴史は韻を踏みながら進行しており、白銀市場は最も危険な博弈段階に入っている。

歴史の鏡:狂牛はどうやって「電源断」されたのか

歴史上のいくつかの共通特徴は、今回の相場でも非常に明確だ:短期間で急激に拡大した上昇、長期維持が難しいほどの高いボラティリティ、楽観的な市場心理から「再評価」への集団的想像へ。 このような環境では、ボラティリティの低下は横ばいだけではほぼ実現不可能だ。

本当にピークと認められる瞬間は、ルールの変化から来る。 レポートは、著名な白銀バブル崩壊の2例を詳細に比較した:

極端な指標の警告:ボラティリティと比価の著しい乖離

価格上昇が熱狂の表れだとすれば、ボラティリティは市場が制御不能かどうかを測る温度計だ。

歴史上、白銀の60日標準偏差は93%の時間で200%以下だったが、現在この指標は1800%以上に達している。

これは単なる数字の跳ね上がりだけでなく、市場構造の脆弱性の極端な表れだ。歴史的経験は示している:白銀のボラティリティが極端に高い状態を長く維持するのは難しく、「ボラダウン」(ボラティリティの回帰)過程は、ほとんどの場合価格の激しい調整を伴う。 市場が秩序ある上昇から無秩序なカジノへと変わるとき、崩壊はすぐに訪れる。

資産の価格が参照系から完全に乖離するとき、それはもはや価値によって決まるのではなく、感情によって決まる。レポートは、2つの重要な比価を通じて、現在の白銀の狂乱ぶりを明らかにしている:

これは、白銀の価格がすでにコモディティとしての工業的性質から完全に乖離し、純粋な資金の博弈ゲームになっていることを意味する。比価が歴史的な変動範囲を大きく超えているとき、リスク・リワードはすでに使い果たされている。

取引所の「十二道金牌」:CMEが1ヶ月連続で5回保証金引き上げ

市場が狂乱状態に入ると、価格自体が「レバレッジの解消」の役割を担うことが多い。そして、雪崩を引き起こす最初の雪片は、たいてい取引所のルール変更から始まる。

財通証券のレポートによると、今回の白銀相場では、CME(シカゴ商品取引所)の規制介入意欲が非常に強い。最近の1ヶ月だけで、CMEは連続して5回も保証金を引き上げており、その頻度は異例だ。

4回目の引き上げ(1月28日)後も、白銀は無謀な暴騰を続け、ついに1月30日に、トランプ大統領のケビン・ウォッシュ次期FRB議長就任のニュースに刺激され、ハト派的な期待が高まり、白銀は大量に売り浴びせられた。規制の継続的な強化とマクロ見通しの変化による二重の圧力の下、白銀価格は調整局面に入り、最も低いときには半値近くまで下落した。これは2011年の相場で、CMEの複数回の保証金引き上げ後に白銀価格が急落した歴史的パターンと一致している。

この集中的な規制動作は、明確なシグナルを放っている:取引所は、過度な投機的多頭レバレッジを排除するために、ポジションコストを引き上げている。

マクロの逆風:強いドルと流動性縮小

市場内部の構造的リスクに加え、外部のマクロ環境も微妙に変化している。

レポートは特に、トランプがケビン・ウォッシュをFRB議長に指名した影響に言及している。ウォッシュの政策志向と米国の現在のスタグフレーション環境が重なることで、バランスシート縮小とドル信用の修復が主旋律となる。これにより、ドル指数の大幅下落後の反発や流動性の引き締まりが生じ、流動性に依存している貴金属にとっては、まさに逆風となる。

また、中東情勢(イランとの潜在的衝突など)は短期的なリスク回避のきっかけを提供する可能性もあるが、4月のトランプの中国訪問や米中関係の緩和予想は、貴金属のリスクヘッジプレミアムをさらに弱めるだろう。

リスク提示および免責事項

市場にはリスクが伴い、投資は自己責任で行うべきである。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していない。読者は、本文中の意見、見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行う責任を負う。