水岸 | 文3月17日、算力セクターにおいて「安定した幸福」をテーマに、CPO、PCBの両板块が激しい調整を見せた。CPO板块は5%の下落、PCBは3%超の下落……これらの調整は、英偉達GTCなどの予想実現や市場の冷え込み、資金の切り替えなどに関連している。しかし、短期的な調整は弱気の理由にはならず、新たな機会と捉えるべきだ。この画像はAI生成の可能性がある長期的な視点から見ると、技術革新や産業拡大によるCPO、PCBなどの投資機会は突然終わることなく、むしろ循環的に現れる可能性が高い。最近、多くの倍増株、さらには十倍株もこのセクターにあり、板块の分化があっても、3月17日には德明利、中英科技、金安国紀など複数の銘柄が強い上昇を見せ、史上最高値または局面最高値を更新した。では、CPO、PCBの短期的な分化の後、長期的な確実なチャンスはどこにあるのか?**CPO、PCBの短期的な分化は長期的なチャンスを変えない****德明利などは引き続き最高値を更新**3月17日の指数と板块は圧力を受けた。創業板指数は高開後に下落し、2%超の下落となった。長期的な上昇トレンドを維持してきたCPO、PCBなども大きな分化を見せた。特に、高値の百元株は明らかに下落し、德科立、天孚通信、光庫科技、ロボット科、源杰科技などが下落の先頭に立った。しかし一方で、資金の流入を維持している銘柄もある。例えば、百元株の德明利は、3月16日に「10cm」ストップ高を付けた後、3月17日も逆張りで高値を更新した。また、中低位の銘柄も資金の加勢を受けている。中英科技は、3月以降50%超の上昇を記録している。長期的な視点から見ると、CPO、PCBの短期的な分化は長期的な上昇トレンドを変えず、多くの代表銘柄は最近も高い活発度を維持している。例えば、PCB概念の金太陽は3月16日に「20cm」ストップ高を記録し、その同日に金安国紀も「10cm」ストップ高と局面最高値を更新、莱特光電は加速的に突破し、2月下旬以降約40%の上昇を見せている。最近のCPO、PCBなどの算力概念の動きは、英偉達の2026年GTC大会(3月16日~19日)などの短期イベントの影響と一定の関連がある。英偉達は最新の技術突破をいくつも発表しており、例えばFeynman次世代AIチップアーキテクチャなどだ。これらの板块の3月17日の調整は、英偉達の技術路線や期待の実現、感情の動揺に関係している可能性がある。しかし、長期的な成長ロジックと産業トレンドは依然として存在し、PCBについては、コア算力インフラや高級材料需要の爆発に長期的に恩恵を受ける見込みだ。特に、PCBの細分化セクターのリーダーである鼎泰高科は、2024年「9・24」以降の355取引日で11倍に上昇している(図1参照)。中信証券は、2026年初頭以降、PCB板块は相対的に伸び悩んでいるものの、AI PCB産業の基盤となる成長ロジックは変わらず、むしろ強化されていると指摘している。今後も板块には潜在的な触媒が密集しており、明後年・再来年の増加見通しは高まっている。業績と評価の観点からも、リーディング企業の業績予想は概ね実現段階に入り、評価水準もさらに上方修正の余地がある。現時点では、PCB板块の今後の上昇エネルギーを強く支持している。边惠宗は、CPO、PCBなどの機会を長期にわたり深く追跡・研究しており、リーダー株の低位起点を見つけるのが得意だ。彼の『边学边做』に収録された研究事例は、その後の強い相場展開につながっている。例えば、前述の德明利は2025年6月5日の研究事例(図2参照)、莱特光電は2026年2月11日の研究事例(図3参照)だ。CPO、PCBは短期的には分化しているが、長期的な循環の機会は今後も続くと見られる。次の「10倍株」はすでに主力にロックされている可能性もある。では、どうやってCPO、PCBの今後の長期かつ高確実性のチャンスを掴むのか?算力チェーンの中で最も業績の見通しが良い方向はどこか?**PCB——算力セクターにおける確実なチャンス****長期的に算力インフラから恩恵を受ける**PCBとは何か?Printed Circuit Board(プリント基板)の略称で、電子部品の支えと電気的接続を担う基盤だ。絶縁基板と導電銅箔の回路を組み合わせて、電子部品間の機械的固定と電気信号の伝達を実現している。AI算力においては、AIチップや各種電子部品をつなぎ支えるコアコンポーネントであり、データの高速伝送、安定した電源供給、効率的な放熱を確保し、AI算力の性能と信頼性に直接影響を与える。長期的な視点から見ると、PCBは算力セクターにおいて高い確実性を持つ産業トレンドの一つだ。AI算力ハードウェアの中核を担うPCBは、世界的なAIサーバー市場の急速な拡大に深く恩恵を受けている。高多層板やHDI板などの需要が継続的に爆発しており、PCB産業は量と価格の両面で好景気のサイクルに入っている。PCBの技術革新も産業の活性化を促進している。著名アナリスト郭明錤の最新サプライチェーン調査によると、英偉達は次世代銅箔(CCL)材料M10のテストをPCBメーカーと開始しており、M10のテストが順調に進めば、**2027年下半期に量産開始の見込み**となる。これにより、新たなAIサーバー用PCB材料の大量調達サイクルが始まる見込みで、関連サプライヤーには業績の追い風となる。3月17日、PCB板块には一部分化が見られたが、長期的な視点では、業績の実現が関連企業の長期評価を押し上げている。最近も長期トレンドに沿った銘柄は好調だ。例えば、約180銘柄中、**105銘柄が2025年の業績予告を開示**しており(うち一部は業績速報も公開)、そのうち73銘柄は上方修正の上限がプラスとなっている。宏和科技、金安国紀、惠柏新材、博杰股份、華正新材、南亞新材、益電子、エコ光電、佰奥智能などが上方修正幅トップで、いずれも3倍超の増益を見込む(表1参照)。また、これらの超過期待の業績を持つ企業の株価も最近好調で、南亞新材は2025年の予想増益が416.69%と高く、業績速報によると2025年度純利益は前年比378.65%増となっており、株価も3月16日に新高値を付けた。**値上げと増産****PCB産業チェーンの景気は依然上昇中**PCB産業チェーンは、上流の原材料、中流の製造、下流の応用の三段階に分かれる。上流にはコア材料があり、代表的なものは銅箔(CCL)で、PCBコストの約30~40%を占める。性能の決め手となる高周波高速銅箔(M7/M8/M9など)の需要はAIサーバーの爆発的拡大とともに高まっている。補助材料には、銅箔(電解銅箔が主流)、ガラス繊維布(高級ガラス繊維布は技術壁垒が高い)、エポキシ樹脂などがある。中流の製造段階では、剛性板、柔性板(FPC)、高階HDI板、封止基板などの製品が含まれる。下流には、AIサーバー、自動車電子、消費電子、通信などの応用がある。最近、産業チェーン内で値上げや増産の動きが相次いでいる。例えば、3月1日付で、日本の半導体材料大手Resonacは銅箔基板(CCL)と接着剤の価格を30%以上引き上げた。さらに、電子材料大手の三菱瓦斯化学も同様に価格を引き上げ、PCBのコア原材料の価格上昇を促している。CCLはPCBのコア原材料であり、コスト比率が高いため、トップ企業の値上げはHDI板や高周波高速PCBなどの高級製造段階に波及し、産業全体の価格体系の上昇を牽引する。また、多くの企業が生産能力の拡大を進めている。兆驰股份は、2025年下半期にPCB印刷回路基板の生産ライン投資を開始し、光通信やMini/MicroLED事業の拡大を支援する予定だ。鼎泰高科は、「PCB微型ドリル針生産基地建設プロジェクト」の進行を加速させている(ドリル針は算力ハードウェアに不可欠な精密消耗品)。さらに、兆驰股份や鼎泰高科以外にも、超声電子、普天科技、容大感光などの企業が最近、PCB細分産業チェーンの拡大や受注獲得の状況を明らかにしている(表2参照)。**(本文中の銘柄はあくまで例示・分析であり、売買推奨ではありません。)**

355日!11倍超の上昇率を記録したPCB細分市場のリーダー、公開!

水岸 | 文

3月17日、算力セクターにおいて「安定した幸福」をテーマに、CPO、PCBの両板块が激しい調整を見せた。CPO板块は5%の下落、PCBは3%超の下落……これらの調整は、英偉達GTCなどの予想実現や市場の冷え込み、資金の切り替えなどに関連している。しかし、短期的な調整は弱気の理由にはならず、新たな機会と捉えるべきだ。

この画像はAI生成の可能性がある

長期的な視点から見ると、技術革新や産業拡大によるCPO、PCBなどの投資機会は突然終わることなく、むしろ循環的に現れる可能性が高い。最近、多くの倍増株、さらには十倍株もこのセクターにあり、板块の分化があっても、3月17日には德明利、中英科技、金安国紀など複数の銘柄が強い上昇を見せ、史上最高値または局面最高値を更新した。

では、CPO、PCBの短期的な分化の後、長期的な確実なチャンスはどこにあるのか?

CPO、PCBの短期的な分化は長期的なチャンスを変えない

德明利などは引き続き最高値を更新

3月17日の指数と板块は圧力を受けた。創業板指数は高開後に下落し、2%超の下落となった。長期的な上昇トレンドを維持してきたCPO、PCBなども大きな分化を見せた。特に、高値の百元株は明らかに下落し、德科立、天孚通信、光庫科技、ロボット科、源杰科技などが下落の先頭に立った。しかし一方で、資金の流入を維持している銘柄もある。例えば、百元株の德明利は、3月16日に「10cm」ストップ高を付けた後、3月17日も逆張りで高値を更新した。また、中低位の銘柄も資金の加勢を受けている。中英科技は、3月以降50%超の上昇を記録している。

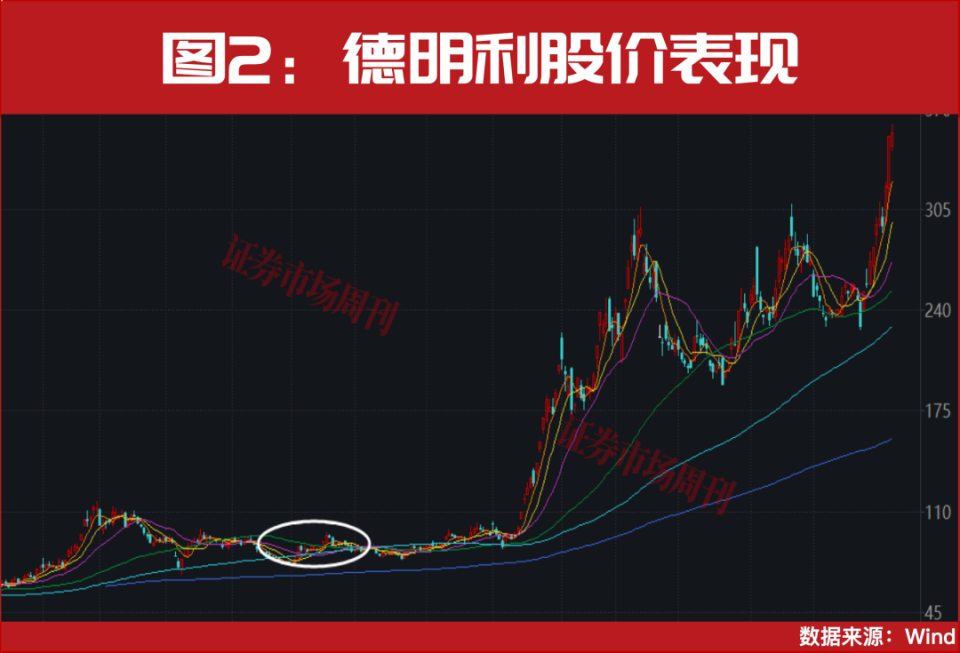

長期的な視点から見ると、CPO、PCBの短期的な分化は長期的な上昇トレンドを変えず、多くの代表銘柄は最近も高い活発度を維持している。例えば、PCB概念の金太陽は3月16日に「20cm」ストップ高を記録し、その同日に金安国紀も「10cm」ストップ高と局面最高値を更新、莱特光電は加速的に突破し、2月下旬以降約40%の上昇を見せている。

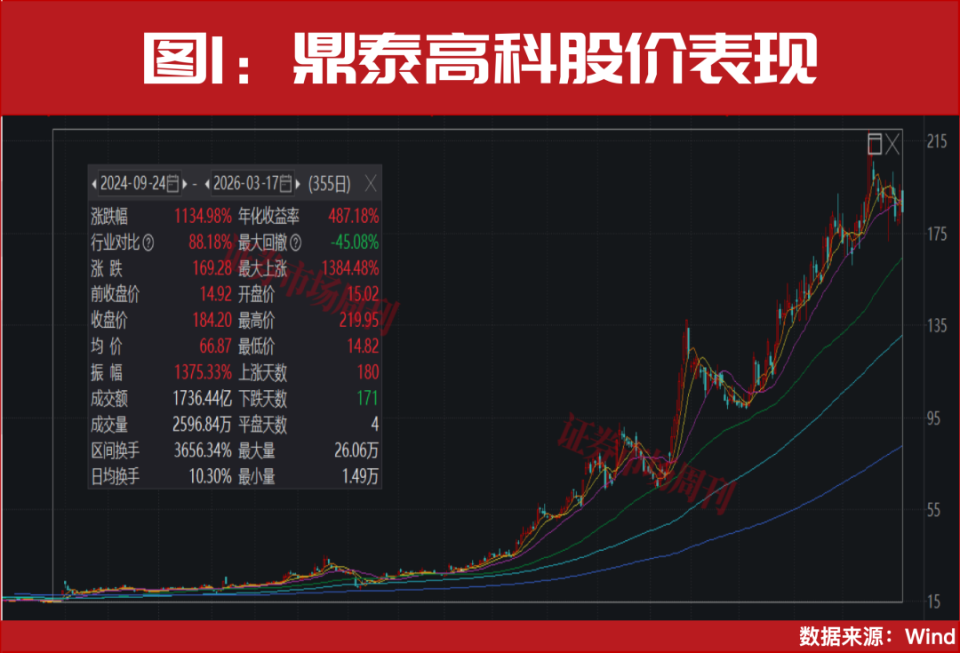

最近のCPO、PCBなどの算力概念の動きは、英偉達の2026年GTC大会(3月16日~19日)などの短期イベントの影響と一定の関連がある。英偉達は最新の技術突破をいくつも発表しており、例えばFeynman次世代AIチップアーキテクチャなどだ。これらの板块の3月17日の調整は、英偉達の技術路線や期待の実現、感情の動揺に関係している可能性がある。しかし、長期的な成長ロジックと産業トレンドは依然として存在し、PCBについては、コア算力インフラや高級材料需要の爆発に長期的に恩恵を受ける見込みだ。特に、PCBの細分化セクターのリーダーである鼎泰高科は、2024年「9・24」以降の355取引日で11倍に上昇している(図1参照)。

中信証券は、2026年初頭以降、PCB板块は相対的に伸び悩んでいるものの、AI PCB産業の基盤となる成長ロジックは変わらず、むしろ強化されていると指摘している。今後も板块には潜在的な触媒が密集しており、明後年・再来年の増加見通しは高まっている。業績と評価の観点からも、リーディング企業の業績予想は概ね実現段階に入り、評価水準もさらに上方修正の余地がある。現時点では、PCB板块の今後の上昇エネルギーを強く支持している。

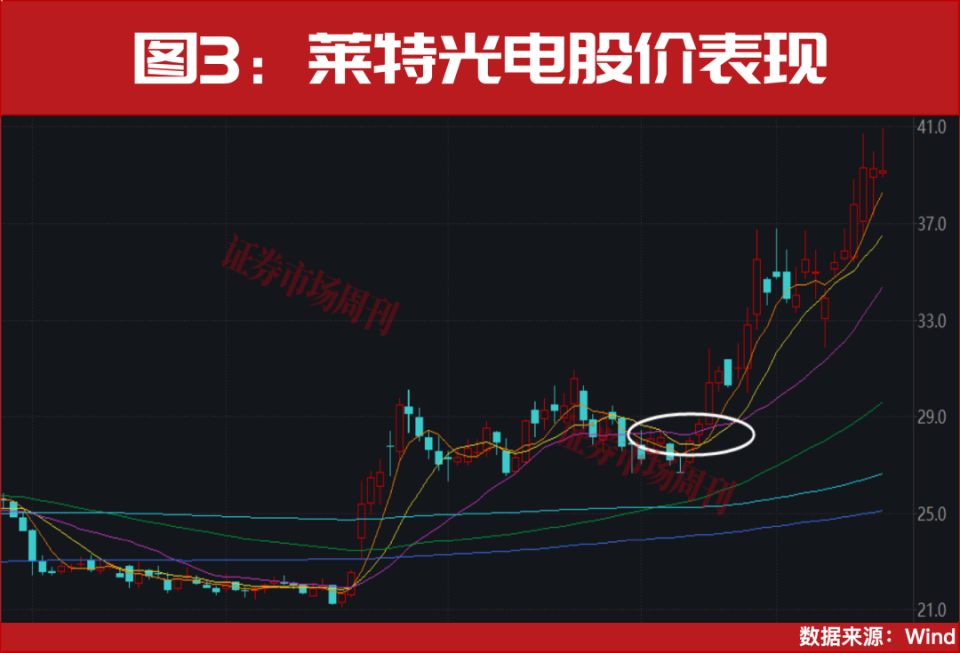

边惠宗は、CPO、PCBなどの機会を長期にわたり深く追跡・研究しており、リーダー株の低位起点を見つけるのが得意だ。彼の『边学边做』に収録された研究事例は、その後の強い相場展開につながっている。例えば、前述の德明利は2025年6月5日の研究事例(図2参照)、莱特光電は2026年2月11日の研究事例(図3参照)だ。

CPO、PCBは短期的には分化しているが、長期的な循環の機会は今後も続くと見られる。次の「10倍株」はすでに主力にロックされている可能性もある。では、どうやってCPO、PCBの今後の長期かつ高確実性のチャンスを掴むのか?算力チェーンの中で最も業績の見通しが良い方向はどこか?

PCB——算力セクターにおける確実なチャンス

長期的に算力インフラから恩恵を受ける

PCBとは何か?Printed Circuit Board(プリント基板)の略称で、電子部品の支えと電気的接続を担う基盤だ。絶縁基板と導電銅箔の回路を組み合わせて、電子部品間の機械的固定と電気信号の伝達を実現している。AI算力においては、AIチップや各種電子部品をつなぎ支えるコアコンポーネントであり、データの高速伝送、安定した電源供給、効率的な放熱を確保し、AI算力の性能と信頼性に直接影響を与える。

長期的な視点から見ると、PCBは算力セクターにおいて高い確実性を持つ産業トレンドの一つだ。AI算力ハードウェアの中核を担うPCBは、世界的なAIサーバー市場の急速な拡大に深く恩恵を受けている。高多層板やHDI板などの需要が継続的に爆発しており、PCB産業は量と価格の両面で好景気のサイクルに入っている。

PCBの技術革新も産業の活性化を促進している。著名アナリスト郭明錤の最新サプライチェーン調査によると、英偉達は次世代銅箔(CCL)材料M10のテストをPCBメーカーと開始しており、M10のテストが順調に進めば、2027年下半期に量産開始の見込みとなる。これにより、新たなAIサーバー用PCB材料の大量調達サイクルが始まる見込みで、関連サプライヤーには業績の追い風となる。

3月17日、PCB板块には一部分化が見られたが、長期的な視点では、業績の実現が関連企業の長期評価を押し上げている。最近も長期トレンドに沿った銘柄は好調だ。

例えば、約180銘柄中、105銘柄が2025年の業績予告を開示しており(うち一部は業績速報も公開)、そのうち73銘柄は上方修正の上限がプラスとなっている。宏和科技、金安国紀、惠柏新材、博杰股份、華正新材、南亞新材、益電子、エコ光電、佰奥智能などが上方修正幅トップで、いずれも3倍超の増益を見込む(表1参照)。また、これらの超過期待の業績を持つ企業の株価も最近好調で、南亞新材は2025年の予想増益が416.69%と高く、業績速報によると2025年度純利益は前年比378.65%増となっており、株価も3月16日に新高値を付けた。

値上げと増産

PCB産業チェーンの景気は依然上昇中

PCB産業チェーンは、上流の原材料、中流の製造、下流の応用の三段階に分かれる。上流にはコア材料があり、代表的なものは銅箔(CCL)で、PCBコストの約30~40%を占める。性能の決め手となる高周波高速銅箔(M7/M8/M9など)の需要はAIサーバーの爆発的拡大とともに高まっている。補助材料には、銅箔(電解銅箔が主流)、ガラス繊維布(高級ガラス繊維布は技術壁垒が高い)、エポキシ樹脂などがある。中流の製造段階では、剛性板、柔性板(FPC)、高階HDI板、封止基板などの製品が含まれる。下流には、AIサーバー、自動車電子、消費電子、通信などの応用がある。

最近、産業チェーン内で値上げや増産の動きが相次いでいる。例えば、3月1日付で、日本の半導体材料大手Resonacは銅箔基板(CCL)と接着剤の価格を30%以上引き上げた。さらに、電子材料大手の三菱瓦斯化学も同様に価格を引き上げ、PCBのコア原材料の価格上昇を促している。CCLはPCBのコア原材料であり、コスト比率が高いため、トップ企業の値上げはHDI板や高周波高速PCBなどの高級製造段階に波及し、産業全体の価格体系の上昇を牽引する。

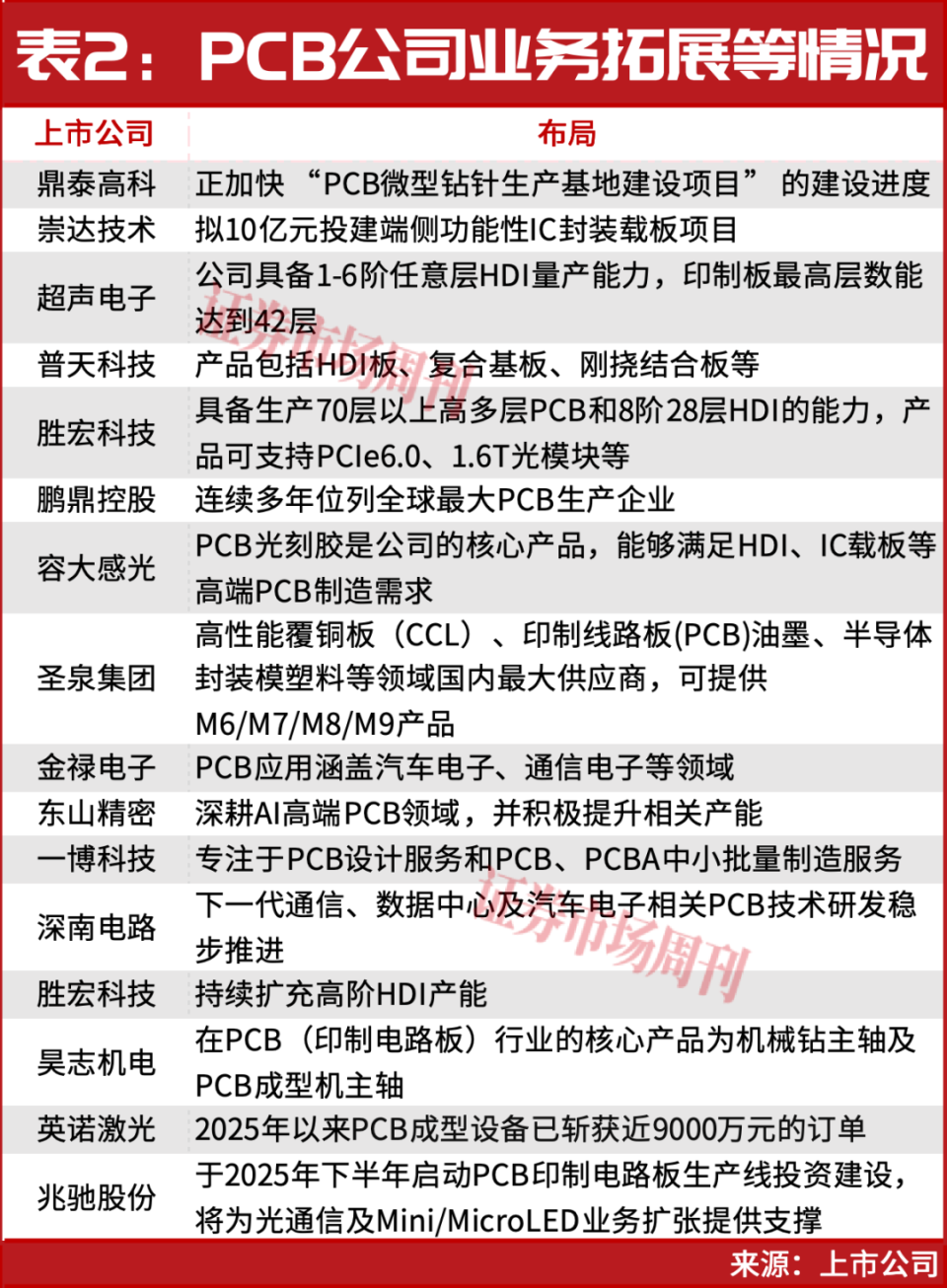

また、多くの企業が生産能力の拡大を進めている。兆驰股份は、2025年下半期にPCB印刷回路基板の生産ライン投資を開始し、光通信やMini/MicroLED事業の拡大を支援する予定だ。鼎泰高科は、「PCB微型ドリル針生産基地建設プロジェクト」の進行を加速させている(ドリル針は算力ハードウェアに不可欠な精密消耗品)。

さらに、兆驰股份や鼎泰高科以外にも、超声電子、普天科技、容大感光などの企業が最近、PCB細分産業チェーンの拡大や受注獲得の状況を明らかにしている(表2参照)。

(本文中の銘柄はあくまで例示・分析であり、売買推奨ではありません。)