С уходом спекуляций и ростом инфраструктуры рынок NFT в 2025 году переключается на прагматичный подход

В третьем квартале 2025 года торговля NFT оживилась, завершив затяжной спад после периода ажиотажа.

Спустя два года сокращения рынка и смены фокуса, ончейн-рынки получили новый импульс. Теперь рост стимулируют более доступная инфраструктура, программы лояльности и спортивные активы — а не blue-chip коллекции и спекулятивное искусство.

Главная ценность этих активов — их практическая полезность, а не статус.

Рынок NFT восстанавливает объемы, продажи достигают исторических максимумов

Обновления масштабируемости Ethereum переместили активность на Layer 2 (L2), Solana закрепила лидерство благодаря высокой пропускной способности и технологии сжатия, а Bitcoin Ordinals превратились в сектор коллекционных токенов с высокой комиссионной нагрузкой и чередованием периодов роста и спада. Рынок NFT теперь ориентируется на доступную инфраструктуру и прикладные сценарии использования.

Сегодня рост рынка обеспечивают комиссии за транзакции и каналы дистрибуции, а не NFT-аватары.

После апгрейда Dencun предложение Ethereum EIP-4844 радикально снизило стоимость хранения данных роллапов, уменьшив комиссии за транзакции на L2 до нескольких центов и позволив массовым пользователям выпускать токены без газа или с оплатой комиссий за счет спонсора.

Комиссии на L2 снизились более чем на 90% после апгрейда, что отразилось в поведении при выпуске токенов и способствовало росту Base как ключевого канала дистрибуции.

В экосистеме Solana технология сжатия позволила массовый выпуск NFT для программ лояльности и доступа.

Выпуск 10 миллионов сжатых NFT стоит около 7,7 SOL, а даже при высокой нагрузке медианная комиссия за транзакцию сохраняется на уровне $0,003.

Bitcoin Ordinals заняли отдельную нишу, их рост тесно связан с циклами mempool и доходами майнеров. К февралю 2025 года было создано более 80 миллионов Ordinals, что выводит их в тройку лидеров по историческому объему продаж NFT.

Спрос восстанавливается, но осторожность сохраняется

Согласно данным DappRadar, в третьем квартале 2025 года объем торговли NFT почти удвоился по сравнению с предыдущим кварталом, достигнув $1,58 млрд при 18,1 млн транзакций — рекордном показателе для квартальных продаж.

Особое внимание привлекли спортивные NFT, объем торговли которых вырос на 337% и составил $71,1 млн. Цикличная полезность, права доступа и бонусы лояльности по этим активам позволяют расходам пользователей не зависеть от ценовых минимумов.

Рынок быстро оживился летом, затем замедлился: по данным CryptoSlam, продажи в июле 2025 года составили $574 млн (второй результат за год), а в сентябре объем продаж сократился примерно на 25% на фоне снижения аппетита к риску на крипторынке.

Данная динамика подтверждает переход рынка в фазу «низкой средней цены» и показывает, что даже при стабильной пользовательской базе и акценте на полезность, общий объем NFT колеблется вслед за общими трендами криптовалют.

Сейчас решающее значение приобрели каналы дистрибуции. Кошельки с встроенным управлением ключами и механизмом спонсирования комиссий сняли прежние барьеры для новых пользователей.

Coinbase Smart Wallet поддерживает вход по ключу и спонсирует комиссии за газ для приложений; в январе 2025 года Phantom насчитывал 15 млн активных пользователей в месяц, усиливая мобильный и социальный трафик выпуска токенов.

В блокчейн-сетях, где культурное и социальное взаимодействие усиливают друг друга, важна широта охвата — примером служит Base.

В текущем году благодаря дешевому выпуску, пакетному выпуску на Zora и каналам дистрибуции, интегрированным с Farcaster, Base по ряду показателей превзошел Solana по объему торговли NFT.

Это говорит о том, что создатели теперь сначала анализируют данные по дистрибуции при выборе платформы, а затем подбирают стратегию комиссий для максимального охвата.

Роялти перестали быть основным источником дохода

После пика рынка в 2022 году конкуренция между платформами сделала роялти опциональными на большинстве рынков, что привело к резкому падению доходов создателей от роялти.

По данным Nansen, доходы от роялти в 2023 году достигли двухлетнего минимума и до сих пор не восстановились.

В то же время растет число платформ с обязательными роялти. В конце 2023 года Magic Eden и Yuga Labs запустили маркетплейс на Ethereum с обязательными роялти для создателей, открыв защищенные каналы выпуска для ведущих брендов.

Рынок теперь функционирует по двум моделям: на открытых рынках прибыль обеспечивают низкие комиссии, первичные продажи, IP-партнерства и интеграция с ритейлом; закрытые экосистемы обеспечивают роялти по контракту, поддерживая премиальные запуски NFT.

Там, где стимулы направляют потоки капитала, доля торговых платформ остается изменчивой.

В Solana Magic Eden и Tensor формируют дуополию, их доля рынка обычно составляет от 40% до 60% в зависимости от изменений программ и наград.

Это цикличный, а не структурный процесс — графики долей рынка могут указывать на перемены, но в итоге показатели возвращаются к средним значениям.

Для создателей главный вывод — стратегию дистрибуции следует обсуждать заранее, а не автоматически выбирать одну платформу.

Тренды пользователей показывают краткосрочные точки роста

Сегменты спорта, билетных сервисов и программ лояльности масштабируются благодаря цикличным и повторяемым выгодам, а ончейн-функции интегрируются в существующие системы продажи билетов и e-commerce.

По данным DappRadar за третий квартал 2025 года рост торговли спортивными NFT опережает общий рынок, даже без учета полных сезонов и партнерств с лигами.

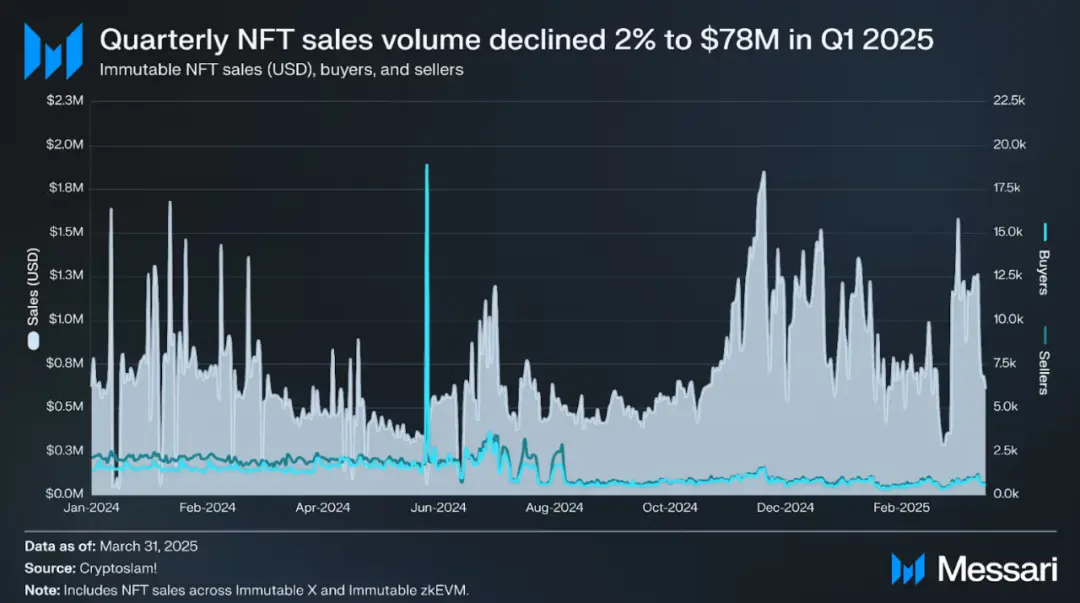

Рост в игровой сфере более стабилен. Messari отмечает, что архитектура Immutable zkEVM и обработка данных в реальном времени обеспечивают устойчивый рост транзакций, а «безопасность уровня Ethereum и оптимизированный L2 UX» отвечают требованиям хранения активов и повторяющихся комиссий на вторичном рынке.

Партнерства по IP и лицензиям — еще один мост для перехода NFT из цифровых коллекций в потребительские каналы. Pudgy Penguins теперь представлены более чем в 3 000 магазинах Walmart, связывая NFT с физическим ритейлом и доходами от лицензирования.

Для создателей теперь четко определены издержки блокчейна и пользовательский опыт:

Ethereum L1 остается основой для подтверждения происхождения и дорогого искусства, но газ-комиссии волатильны, роялти опциональны;

После Dencun L2-решения Ethereum, такие как Base, предлагают комиссии всего в несколько центов, поддерживают спонсируемые или бесплатные транзакции и обеспечивают социальную дистрибуцию через Base и Farcaster;

Технология сжатия Solana удерживает стоимость массового выпуска NFT на уровне нескольких долларов, а экосистема мобильных кошельков обеспечивает широкий охват;

Bitcoin Ordinals ориентированы на редкие коллекционные активы, где высокие комиссии воспринимаются как рыночная особенность.

Сдвиги в макроокружении

Годовой объем торговли NFT в 2025 году прогнозируется на уровне $5–6,5 млрд, при средней цене продажи в первом полугодии $80–100, что формирует ориентир для следующего года.

На основе ежемесячных данных CryptoSlam и разбивки по категориям DappRadar:

Медвежий сценарий: если рынок криптовалют останется в стагнации и средние цены снизятся, совокупный объем торговли NFT может упасть до $4–5 млрд, чувствительные к комиссиям приложения сосредоточатся на Solana и Ethereum L2, стабильный арт-сегмент останется на Ethereum L1, а Ordinals будут следовать циклам комиссий Bitcoin.

Базовый сценарий: если внедрение встроенных кошельков и социальных каналов выпуска продолжится, спортивные и событийные проекты масштабируются на весь сезон, а бренды запустят новые продукты на платформах с обязательными роялти, совокупный объем NFT может достичь $6–9 млрд.

Бычий сценарий: если мобильные каналы дистрибуции выйдут на новый уровень (Base и вход по ключу популяризируют выпуск токенов, ежемесячные пользователи Phantom превысят 20 млн, пилотные проекты по билетам станут массовыми, а игровые активы будут активно торговаться), совокупный объем NFT может достичь $10–14 млрд.

Во всех сценариях лидерами останутся Ethereum L2 и Solana, Ethereum L1 сфокусируется на нишевых сегментах, а Bitcoin Ordinals останутся основным рынком редких коллекционных токенов.

Шесть ключевых факторов роста

1. Опыт пользователей кошельков и охват дистрибуции: ключевые метрики — уровень внедрения ключей, использование спонсируемых комиссий и количество активных пользователей Phantom и Coinbase Smart Wallet в месяц.

2. Масштаб обязательных роялти: влияет на премиальные запуски NFT, включая политику OpenSea и состояние платформ для создателей в экосистеме Ethereum.

3. Масштаб партнерств в спорте и билетных сервисах: переход от пилотов к полным сезонам переводит разовые продажи в постоянный поток дохода.

4. Частота выпуска на Base и Zora: ежемесячный объем выпуска, доля Base в общем объеме NFT и синергия с Farcaster Frames показывают устойчивость социальных каналов дистрибуции.

5. Скорость внедрения сжатия Solana: отслеживание количества выпущенных сжатых NFT и стоимости развертывания на миллион активов позволяет оценить адаптацию приложений лояльности и медиа.

6. Циклы комиссий Bitcoin: связь с Ordinals и Runes меняется с загрузкой mempool, постоянно влияя на цены коллекционных токенов.

Сохраняются два риска: wash trading и спам по-прежнему искажают показатели GMV и продаж, поэтому надежнее использовать среднюю цену сделки и дашборды, фильтрующие органическую активность.

Стимулы торговых платформ могут создавать иллюзию «смены структуры рынка» на графиках — на деле это вызвано циклами airdrop, особенно в дуополии Solana.

Создателям стоит учитывать такую волатильность уже на этапе планирования выпуска.

Еще одно ограничение — структура доходов: при опциональных роялти на открытых рынках ключевое значение приобретают первичные продажи, лицензирование IP и партнерство с ритейлом.

Платформы с обязательными роялти предоставляют премиальные каналы только отдельным брендам, большинство создателей не имеют к ним доступа.

Смена парадигмы: от «Endgame» к «Migration»

Спекулятивный ажиотаж вокруг JPEG завершился, инфраструктурные расходы на NFT резко сократились, а сфера применения сместилась в сторону билетов, спорта, игр и IP. Кошельки и системы распространения интегрируются с повседневным опытом пользователей.

Bored Ape Yacht Club, ведущий blue-chip NFT-проект, остается рискованным для инвесторов, которые когда-то платили шестизначные суммы за JPEG на AWS.

Серийный NFT, купленный в 2021 году за 74 ETH, сегодня стоит только 9 ETH — падение на 87% за три года.

Волна спекуляций на NFT, возможно, ушла, но сможет ли базовая технология получить реальное распространение в практических сценариях?

Ответ пока не ясен, но текущие сигналы внушают оптимизм — хотя те, кто вошел по высоким ценам, этот настрой не разделяют.

Третий квартал 2025 года завершился объемом торговли NFT $1,58 млрд и 18,1 млн транзакций, а структура рынка всё больше смещается к практической полезности.

Заявление:

- Статья перепечатана с [TechFlow]; авторские права принадлежат первоисточнику [Blockchain Knight]. В случае возражений по перепечатке обращайтесь в команду Gate Learn для оперативного урегулирования в соответствии с процедурами.

- Дисклеймер: Все мнения и оценки, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. За исключением случаев с прямым упоминанием Gate, перепечатка, распространение и плагиат переведенной статьи запрещены.

Пригласить больше голосов

Содержание

Торговый объем NFT вновь растет, продажи достигают исторических максимумов

Спрос восстанавливается, однако участники рынка проявляют осторожность

Роялти перестали быть основой структуры доходов

Тенденции среди пользователей выявляют сценарии краткосрочного роста

В макроэкономической среде происходят изменения

Рост определяют шесть ключевых факторов

Индустрия меняет курс: от «Endgame» к «Migration»

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году