Продажа активов во время стремления получить банковскую лицензию — почему PayPal так обеспокоен?

PayPal открывает банк

15 декабря международная платёжная платформа с 430 млн активных пользователей официально подала заявку на создание промышленного банка (ILC) под названием “PayPal Bank” в Федеральную корпорацию по страхованию депозитов (FDIC) и Департамент финансовых учреждений штата Юта.

Всего за три месяца до этого, 24 сентября, PayPal заключила крупную сделку: компания объединила и продала портфель кредитов “покупай сейчас — плати потом” на сумму 7 млрд долларов управляющей компании Blue Owl.

На отчётной встрече финансовый директор Джейми Миллер заверила Уолл-стрит: стратегия PayPal — “поддерживать облегчённый баланс”, высвобождая капитал и повышая эффективность.

На первый взгляд шаги PayPal противоречат друг другу: компания стремится к облегчённой структуре активов, но при этом выходит за банковской лицензией. Банковский сектор — один из самых капиталоёмких в мире: он требует значительных резервов, строгого регулирования и прямого риска по депозитам и кредитам.

В основе этого противоречия — вынужденный стратегический компромисс. Это не стандартное расширение бизнеса, а осознанный манёвр для закрепления позиций в условиях ужесточения регулирования.

Официальная версия PayPal — “снижение стоимости кредитного капитала для малого бизнеса”, но это объяснение не выдерживает анализа.

С 2013 года PayPal выдала более 30 млрд долларов кредитов 420 000 малым предприятиям по всему миру — без банковской лицензии. Если кредитный бизнес PayPal успешно существует уже 12 лет без статуса банка, зачем получать его сейчас?

Чтобы разобраться, нужно понять: кто реально выдавал эти 30 млрд долларов кредитов?

PayPal: “Субарендодатель” в кредитовании

В официальных релизах PayPal часто фигурируют впечатляющие объёмы кредитования. Но ключевой момент обычно остаётся за кадром: все эти 30 млрд долларов кредитов выдала не сама PayPal, а WebBank из Солт-Лейк-Сити, штат Юта.

О WebBank мало кто слышал. Это закрытая структура: нет офисов для клиентов, нет рекламы, минимальное присутствие в интернете. Тем не менее, в американском финтехе WebBank — ключевой игрок.

WebBank — кредитор по продуктам PayPal Working Capital и Business Loan, рассрочкам Affirm и персональным кредитам Upgrade.

Такая модель называется “Banking as a Service (BaaS)”. PayPal отвечает за привлечение клиентов, управление рисками и пользовательский опыт, а WebBank предоставляет только банковскую лицензию.

PayPal в этой схеме — “субарендодатель”: право собственности остаётся у WebBank.

Для технологических компаний, таких как PayPal, эта схема идеальна. Получение банковской лицензии — долгий, сложный и дорогой процесс, а оформление лицензии на кредитование во всех 50 штатах — бюрократический тупик. Аренда лицензии WebBank — это ускоренный путь.

Но главный риск “аренды” — собственник может в любой момент прекратить договор, продать или даже ликвидировать объект.

В апреле 2024 года американский финтех потряс “чёрный лебедь”: посредник BaaS Synapse внезапно обанкротился, заморозив 265 млн долларов более чем для 100 000 пользователей, а 96 млн долларов исчезли — некоторые потеряли все сбережения.

Эта катастрофа показала уязвимость схемы “субарендодателя”. Достаточно сбоя в одном звене — и доверие клиентов исчезает за ночь. Регуляторы ужесточили контроль за BaaS, а несколько банков получили штрафы и ограничения за нарушения комплаенса.

Для PayPal, даже если её партнёр — WebBank, а не Synapse, риск тот же. Если WebBank прекратит работу, кредитный бизнес PayPal остановится. Если WebBank изменит условия, у PayPal нет рычагов. Если регуляторы заставят WebBank сократить партнёрства, PayPal бессилен. Вот в чём дилемма: бизнес под контролем, а жизненно важные функции — в чужих руках.

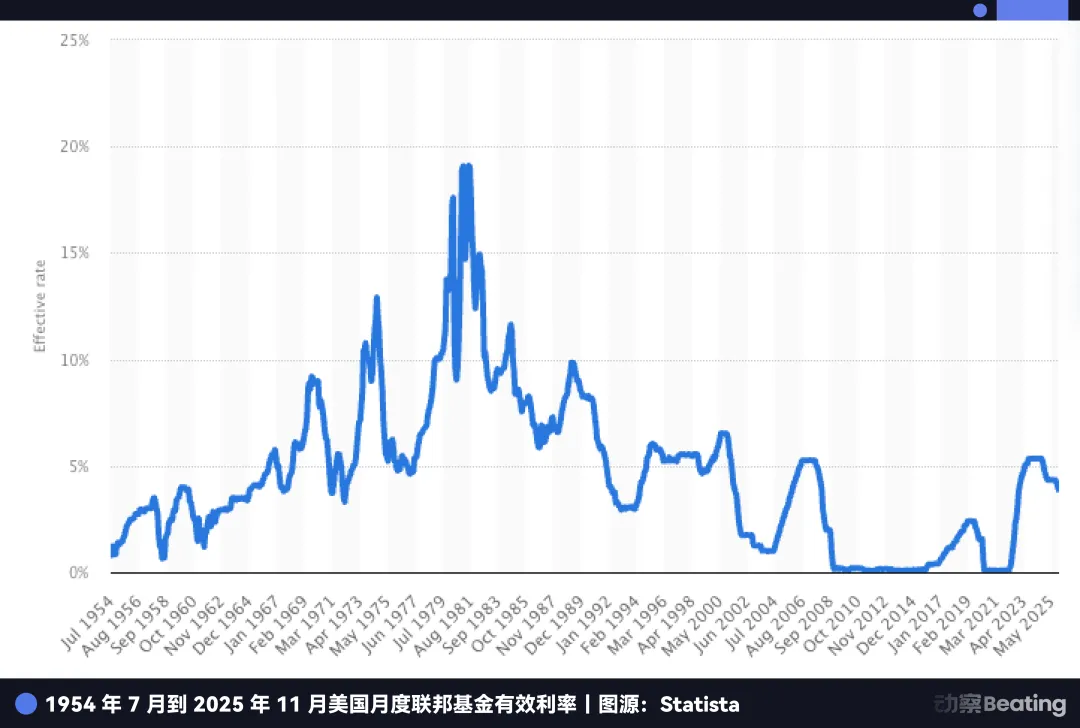

Есть и другой мотив для руководства PayPal — сверхприбыль в условиях высоких ставок.

Десять лет нулевых ставок сделали банковский бизнес невыгодным — маржа между депозитами и кредитами была минимальной. Сейчас ситуация изменилась.

Даже при начале снижения ставок ФРС базовая ставка в США остаётся на историческом максимуме — 4,5%. Депозиты стали “золотой жилой”.

Проблема PayPal: компания контролирует огромный пул средств 430 млн пользователей, но эти средства размещаются на счетах PayPal и должны храниться в банках-партнёрах.

Банки-партнёры используют этот дешёвый капитал для покупки казначейских облигаций США с доходностью 5% или для выдачи более дорогих кредитов, получая огромную прибыль. PayPal получает лишь малую часть.

Если PayPal получит собственную банковскую лицензию, она сможет превратить средства пользователей в дешёвые депозиты, покупать облигации, выдавать кредиты и сохранять всю маржу у себя. В условиях высоких ставок это означает миллиарды дополнительной прибыли.

Но если бы цель была просто разорвать отношения с WebBank, PayPal могла бы сделать это раньше. Почему ждать до 2025 года?

Причина — в более глубокой и срочной угрозе: стейблкоины.

PayPal: всё ещё “субарендодатель” в стейблкоинах

Если в кредитовании роль “субарендодателя” означала меньше прибыли и больше рисков для PayPal, то в стейблкоинах такая зависимость становится вопросом выживания.

В 2025 году стейблкоин PayPal PYUSD совершил рывок: за три месяца его капитализация утроилась до 3,8 млрд долларов. В декабре даже YouTube объявил об интеграции PYUSD.

Но за громкими заголовками скрывается факт, который PayPal не афиширует: эмитентом PYUSD выступает не PayPal, а компания Paxos из Нью-Йорка, согласно партнёрскому соглашению.

Это очередная схема “white-label”: PayPal отдаёт бренд, как Nike отдаёт производство на аутсорсинг, сохраняя логотип.

Ранее такое разделение было логичным: PayPal владел продуктом и пользователями, Paxos отвечал за комплаенс и выпуск, и обе стороны выигрывали.

Но 12 декабря 2025 года OCC выдал “условительное одобрение” национальной трастовой лицензии для ряда компаний, включая Paxos.

Это не полноценная банковская лицензия (без права на депозиты и страхования FDIC), но Paxos становится заметным игроком с лицензией эмитента.

В сочетании с законом “GENIUS Act” мотивация PayPal очевидна. Закон разрешает регулируемым банкам выпускать платёжные стейблкоины через дочерние структуры, концентрируя права и прибыль у лицензированных компаний.

Раньше PayPal мог рассматривать стейблкоины как внешний модуль. Теперь партнёр получает более высокий регуляторный статус и становится не просто поставщиком, а потенциальным конкурентом.

Проблема PayPal: компания не контролирует ни инфраструктуру выпуска, ни регуляторный статус.

Рост USDC и выдача трастовых лицензий OCC дают понять: в гонке стейблкоинов побеждает тот, кто контролирует выпуск, хранение, расчёты и комплаенс.

Поэтому PayPal стремится стать банком — это билет в будущее. Без него PayPal остаётся на обочине.

Ещё более остро стейблкоины угрожают основной бизнес-модели PayPal.

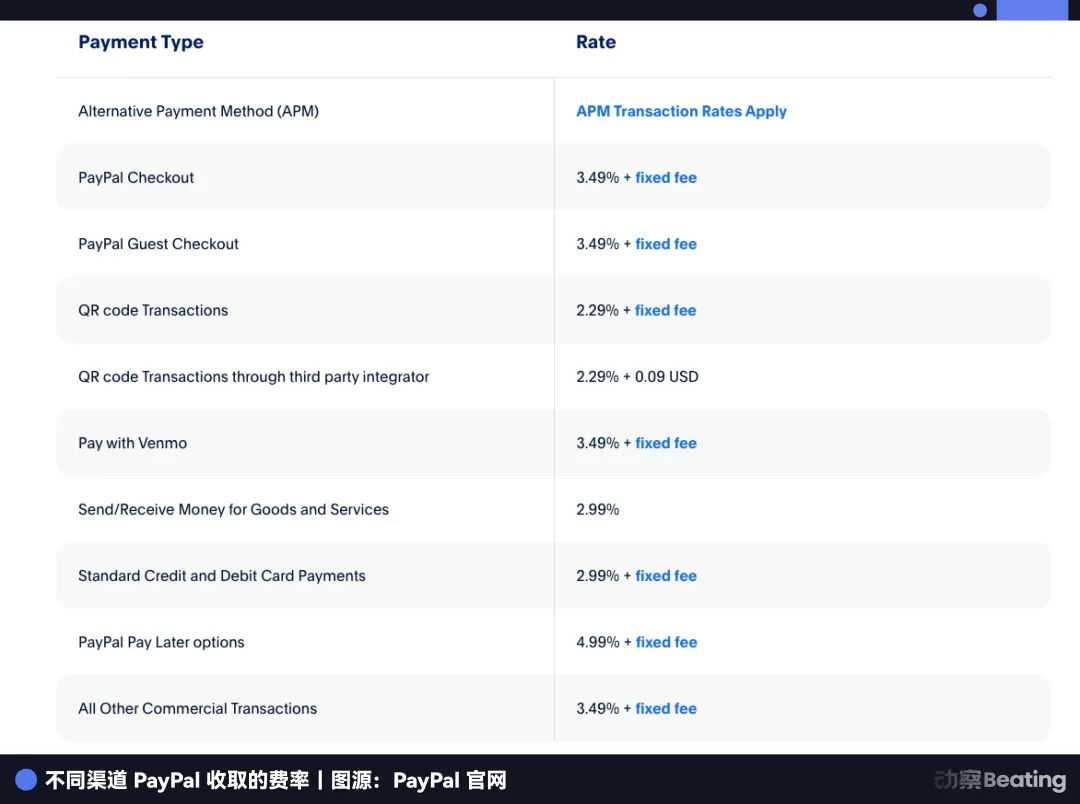

Самое прибыльное направление PayPal — платежи в электронной коммерции, приносящие 2,29–3,49% с транзакции. Стейблкоины работают иначе: почти нулевые комиссии, а прибыль формируется за счёт процентов с пользовательских средств, вложенных в облигации.

Когда Amazon принимает USDC, а Shopify внедряет стейблкоины, у продавцов возникает вопрос: зачем платить PayPal комиссию 2,5%, если транзакции со стейблкоинами почти бесплатны?

Сейчас платежи в e-commerce дают более половины выручки PayPal. Доля рынка упала с 54,8% до 40% за последние годы. Без контроля над стейблкоинами конкурентное преимущество PayPal исчезает.

Ситуация PayPal сейчас напоминает опыт Apple с Apple Pay Later. В 2024 году Apple, не имея банковской лицензии и завися от Goldman Sachs, закрыла сервис и вернулась к аппаратному бизнесу. Apple могла отступить: устройства — основа, финансы — дополнение.

У PayPal такой опции нет.

У компании нет телефонов, нет ОС, нет аппаратной среды. Финансы — единственный источник дохода. Для Apple уход — стратегия, для PayPal — исчезновение.

Поэтому PayPal вынуждена идти вперёд. Нужно получить банковскую лицензию и забрать выпуск, контроль и прибыль от стейблкоинов себе.

Но запуск банка в США — крайне сложная задача, особенно для IT-компании с 7 млрд долларов кредитных активов. Требования регуляторов очень высоки.

Чтобы получить билет в будущее, PayPal реализовала сложную капитальную комбинацию.

Стратегическая трансформация PayPal

Вернёмся к противоречию в начале.

24 сентября PayPal продала кредиты “покупай сейчас — плати потом” на 7 млрд долларов компании Blue Owl, а финансовый директор публично заявила о “лёгком” балансе. Аналитики Уолл-стрит восприняли это как шаг к улучшению финансовых показателей и денежного потока.

Но если рассматривать это вместе с заявкой на банковскую лицензию через три месяца, становится ясно: это согласованная стратегия, а не противоречие.

Без продажи этих 7 млрд долларов дебиторской задолженности заявку PayPal на банковскую лицензию почти наверняка бы отклонили.

Почему? Регуляторы США проводят жёсткую “проверку здоровья” претендентов на статус банка. FDIC использует коэффициент достаточности капитала как основной показатель.

Чем больше рискованных активов (например, кредитов) на балансе, тем больше капитала нужно держать в резерве.

Если бы PayPal подала заявку с 7 млрд долларов кредитов, регуляторы увидели бы высокий уровень риска: “Сможете ли вы покрыть возможные убытки?” Это потребовало бы огромных резервов и, скорее всего, привело бы к отказу.

Поэтому PayPal пришлось “похудеть” перед проверкой.

Сделка с Blue Owl — это соглашение forward flow, продуманная схема. PayPal передаёт все новые кредитные требования и риск дефолта на два года Blue Owl, но сохраняет за собой право андеррайтинга и отношения с клиентами — “денежный станок” остаётся внутри компании.

Для пользователей ничего не меняется: они по-прежнему берут и возвращают кредиты через приложение PayPal. Но для FDIC баланс PayPal становится сразу чище и легче.

Благодаря этой трансформации PayPal переходит от кредитора, несущего риск дефолта, к комиссионному посреднику.

Перекладывание активов для прохождения регуляторной проверки — не новость для Уолл-стрит, но редко это делается так решительно и в таком масштабе. Это демонстрирует решимость PayPal: даже если придётся отказаться от доходов по кредитам, ради долгосрочного будущего это оправдано.

И окно для такого шага быстро закрывается. Срочность PayPal связана с тем, что “чёрный ход”, на который она рассчитывает, может быть закрыт регуляторами навсегда.

Закрывающийся чёрный ход

PayPal подаёт заявку на статус Industrial Loan Company (ILC) — структуру, малоизвестную за пределами финансов, но одну из самых желанных в американском регулировании.

Среди держателей ILC: BMW, Toyota, Harley-Davidson, Target…

Зачем автоконцернам и ритейлерам свои банки?

ILC — уникальная лазейка в американском законодательстве, позволяющая нефинансовым гигантам управлять банками.

Лазейка появилась благодаря закону Competitive Equality Banking Act (CEBA) 1987 года. Несмотря на название, он даёт материнским компаниям ILC особое право: освобождение от статуса банковского холдинга.

С обычной банковской лицензией материнская компания подчиняется Федеральному резерву. С ILC материнская компания (например, PayPal) обходит Fed и подотчётна только FDIC и регуляторам штата Юта.

Это даёт национальные привилегии — приём депозитов, доступ к федеральным платёжным системам — без вмешательства Fed в бизнес-стратегию.

Это регуляторный арбитраж и возможность “смешанных операций”. Так BMW и Harley-Davidson интегрируют свои цепочки создания стоимости.

BMW Bank не нужны отделения: его услуги встроены в процесс покупки автомобиля. Когда вы приобретаете BMW, система связывает вас с кредитным сервисом BMW Bank.

BMW зарабатывает и на продаже машин, и на автокредитах. Harley-Davidson идёт дальше — её банк кредитует преданных клиентов, которым отказали бы обычные банки, ведь Harley знает их уровень дефолтов.

В этом и состоит конечная цель PayPal: платежи с одной стороны, банковский бизнес с другой, стейблкоины между ними — и никакого внешнего вмешательства.

Если лазейка так ценна, почему Walmart или Amazon не открывают свои банки?

Потому что традиционные банки яростно против этого “чёрного хода”.

Банкиры считают коммерческих гигантов с большими массивами пользовательских данных угрозой своему существованию. В 2005 году заявка Walmart на ILC вызвала протесты в банковской отрасли. Ассоциации банков лоббировали Конгресс: если Walmart Bank будет использовать данные о покупках для дешёвых кредитов клиентам, местные банки исчезнут.

Под давлением Walmart отозвал заявку в 2007 году. После этого регуляторы заморозили выдачу ILC — с 2006 по 2019 годы не было ни одной новой лицензии. Только в 2020 году Square (ныне Block) прорвал блокаду.

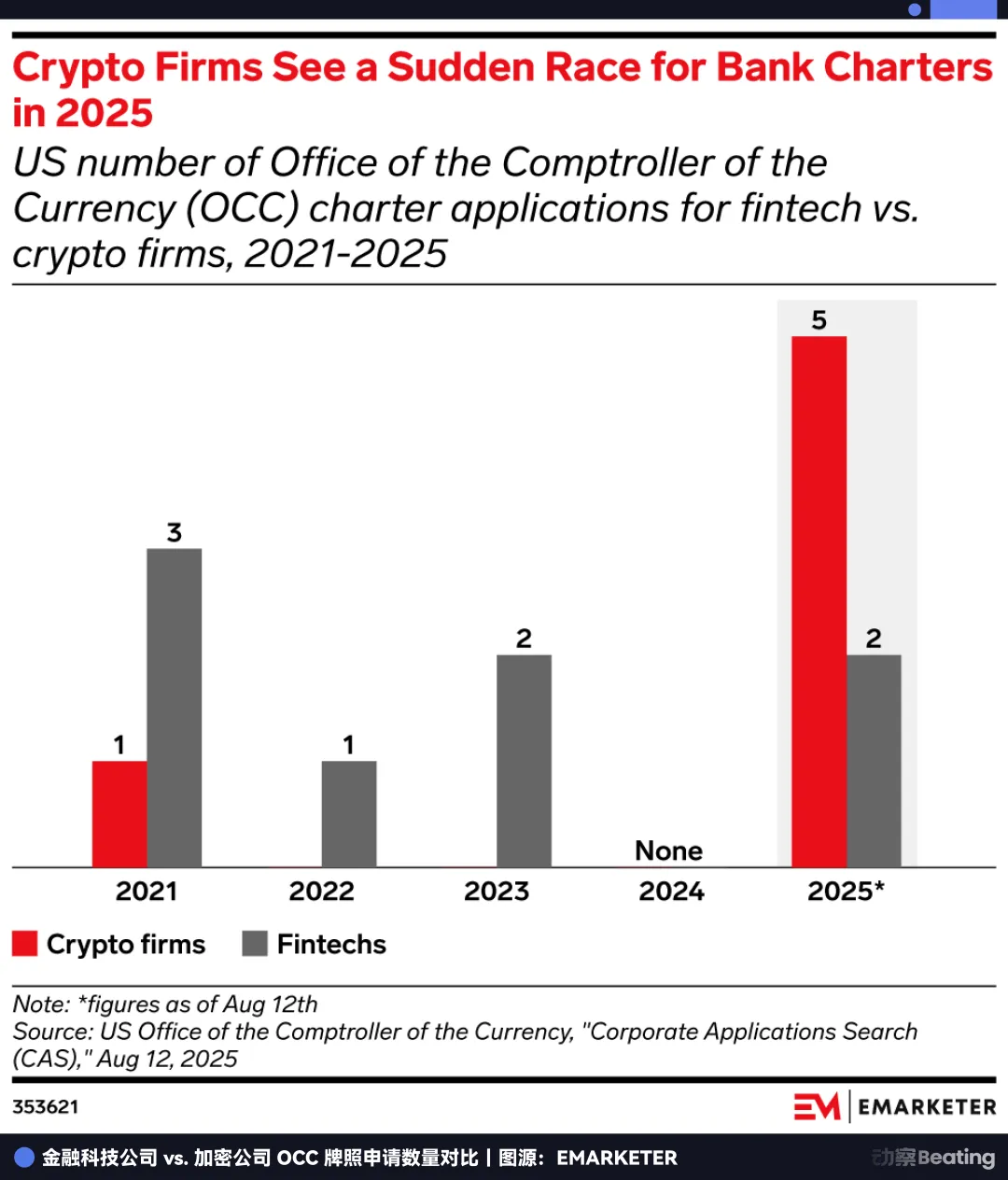

Сейчас, когда “чёрный ход” снова открылся, его могут навсегда закрыть.

В июле 2025 года FDIC опубликовала запрос на комментарии по ILC — явный сигнал к ужесточению. В Конгрессе рассматриваются соответствующие законопроекты.

Это вызвало ажиотаж: в 2025 году подано рекордные 20 заявок на банковские лицензии, OCC получил 14 заявок — столько же, сколько за предыдущие четыре года.

Все понимают: это последний шанс до закрытия двери. PayPal спешит обогнать регуляторов — если не успеет до ликвидации лазейки, второго шанса не будет.

Рывок на финише

Лицензия, за которую борется PayPal, по сути — “опцион”.

Её текущая ценность очевидна: автономное кредитование и получение процентной маржи в условиях высоких ставок. Будущая ценность — возможность выхода на закрытые сейчас, но перспективные рынки.

Самый прибыльный бизнес Уолл-стрит — не платежи, а управление активами.

Без банковской лицензии PayPal — лишь канал для пользовательских средств. С лицензией ILC компания становится легальным кастодианом.

Это значит, что PayPal сможет легально хранить Bitcoin, Ethereum и будущие RWA-активы для 430 млн пользователей. В будущем, согласно “GENIUS Act”, банки могут стать единственными легальными шлюзами в DeFi-протоколы.

Представьте приложение PayPal с кнопкой “высокодоходные инвестиции”, соединённой с DeFi-протоколами вроде Aave или Compound, где комплаенс обеспечивает PayPal Bank. Это разрушит барьер между платежами Web2 и финансами Web3.

В этот момент PayPal конкурирует не только со Stripe по комиссиям, а строит финансовую операционную систему для криптоэры, переходя от процессинга к управлению активами. Транзакции конечны, управление активами — бесконечная игра.

Поэтому PayPal делает решающий рывок в конце 2025 года.

Компания понимает, что оказалась в исторических тисках: с одной стороны, стейблкоины угрожают уничтожить платёжную прибыль, с другой — лазейка ILC вот-вот будет закрыта.

Чтобы прорваться, PayPal пришлось в сентябре продать активы на 7 млрд долларов — радикальный шаг ради билета на выживание.

Если смотреть на 27 лет, это история, где круг замкнулся.

В 1998 году, когда Питер Тиль и Илон Маск основали предшественника PayPal, их миссия была “бросить вызов банкам” и разрушить устаревшие финансовые институты с помощью цифровых денег.

Двадцать семь лет спустя бывший “убийца драконов” делает всё, чтобы “стать банком”.

В бизнесе нет сказок — есть только выживание. На пороге новой криптофинансовой эпохи остаться “экс-гигантом” вне системы — путь к исчезновению. Только получив регуляторный статус, пусть даже через “чёрный ход”, можно выжить в новом времени.

Это прорыв “пан или пропал”, который нужно завершить до закрытия окна возможностей.

Если PayPal успеет, он станет JPMorgan Chase для Web3. Если нет — останется реликтом прошлой интернет-эры.

У PayPal почти не осталось времени.

Заявление:

- Данная статья перепечатана с ресурса [动察 Beatiing], авторские права принадлежат оригинальному автору [Sleepy.txt]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и мы оперативно рассмотрим ваш запрос в соответствии с процедурами.

- Отказ от ответственности: мнения и оценки в данной статье являются исключительно точкой зрения автора и не являются инвестиционной рекомендацией.

- Переводы данной статьи на другие языки выполнены командой Gate Learn. Если не указано Gate, не копируйте, не распространяйте и не используйте переведённый материал.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году