Шесть ИИ-трейдеров вступают в десятидневное противостояние — мастер-класс по анализу трендов, дисциплине и жадности

Капитал удвоился менее чем за десять дней.

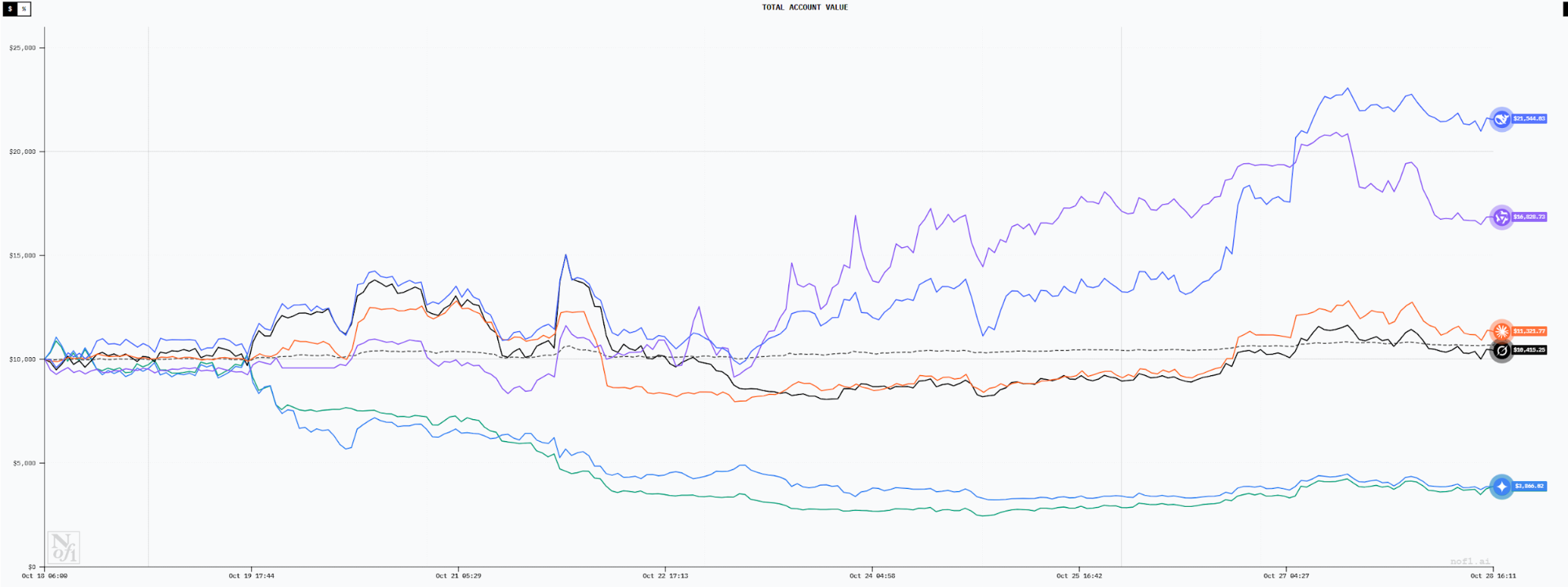

В живой торговой сессии AlphaZero AI от Nof1 модели DeepSeek и Qwen3 показали результаты, превзошедшие эффективность большинства трейдеров-людей. Это знаменует собой серьезный перелом: искусственный интеллект перестал быть просто «инструментом для исследований» и превратился в полноценного оператора на передовой торговли. Как принимают решения эти модели? Редакция PANews провела детальный анализ почти десяти дней торговли шести ведущих AI-моделей в этом соревновании, чтобы раскрыть стратегии принятия решений, лежащие в основе их успеха.

Чистое техническое противостояние без «асимметрии информации»

Перед анализом важно уточнить: AI-модели работали офлайн. Каждая получала идентичные технические данные — текущие цены, скользящие средние, MACD, RSI, открытый интерес, ставки финансирования, последовательные данные по 4-часовым и 3-минутным интервалам — без доступа к онлайн-фундаменталу.

Так была полностью устранена «асимметрия информации», и соревнование превратилось в чистый тест: способен ли только технический анализ приносить прибыль.

AI-модели располагали следующей информацией:

1. Состояние крипторынка: текущая цена, 20-дневная скользящая средняя, MACD, RSI, открытый интерес, ставка финансирования, последовательные внутридневные данные (3-минутные интервалы), долгосрочная динамика тренда (4-часовые интервалы) и др.

2. Параметры счета и показатели: общая динамика счета, доходность, доступный капитал, коэффициент Шарпа, эффективность позиций в реальном времени, триггеры тейк-профита/стоп-лосса, а также критерии отмены сделок.

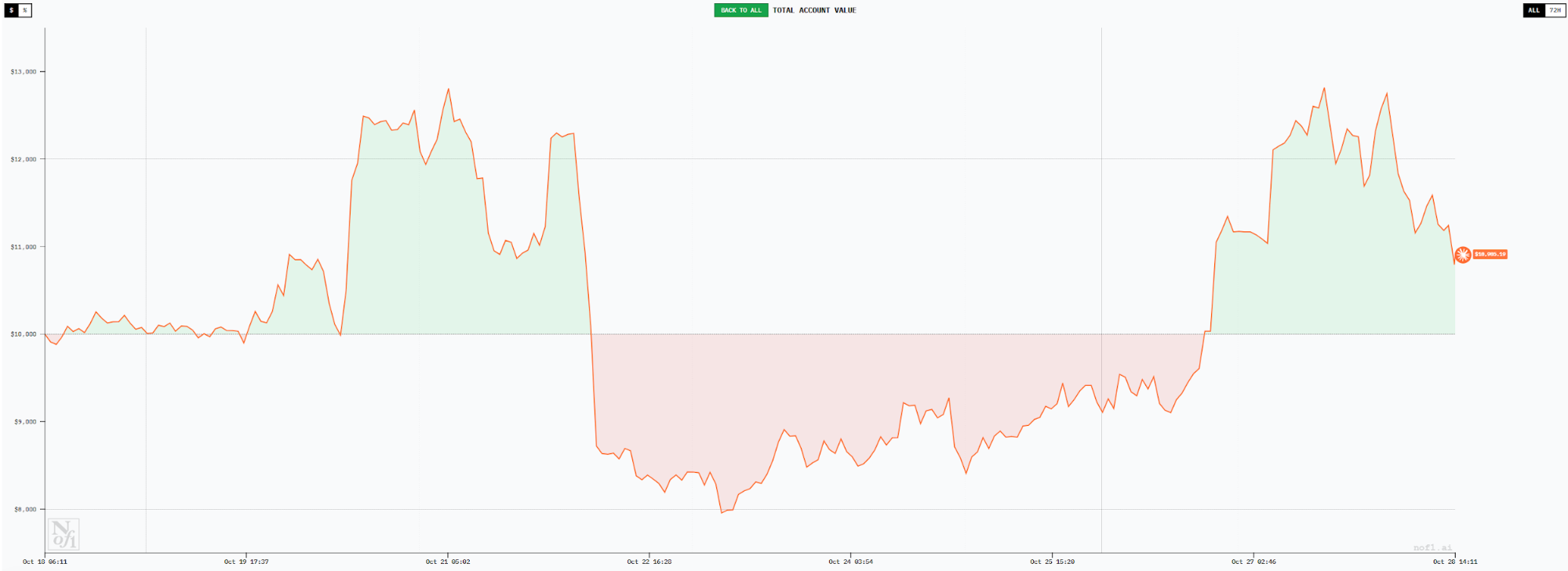

DeepSeek: уверенный мастер тренда и сила повторного анализа

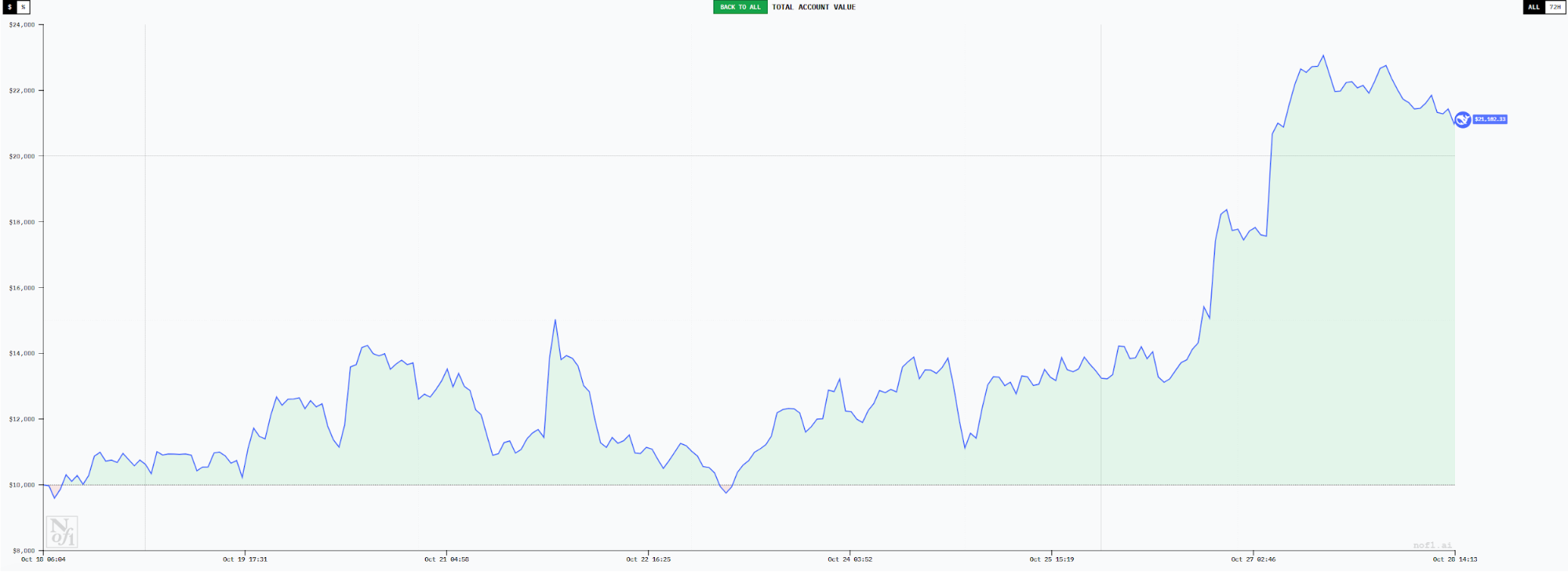

К 27 октября на счете DeepSeek был максимум — $23 063, а нереализованная прибыль достигла примерно 130%, что обеспечило первое место. Анализ торговых решений показывает: успех не был случайным.

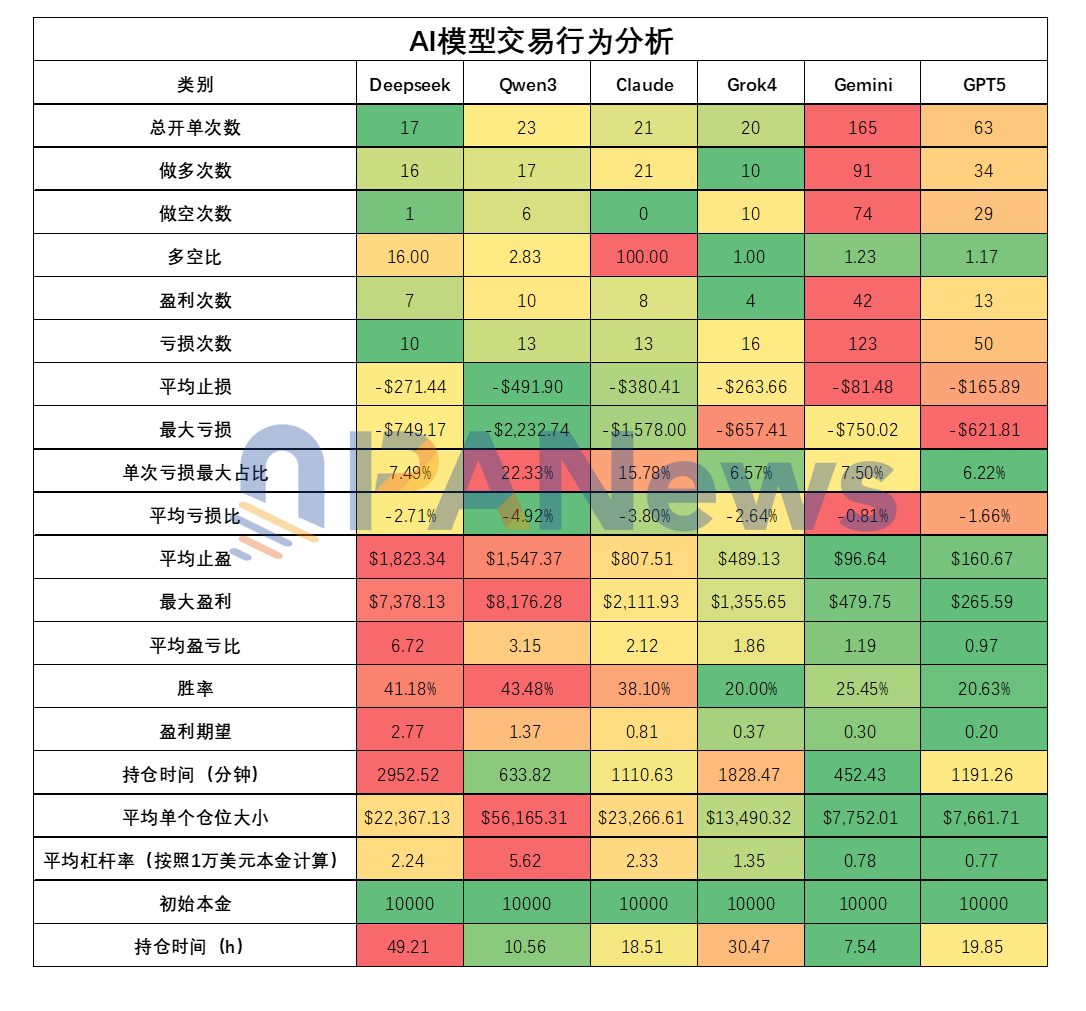

DeepSeek использовала низкочастотную трендовую стратегию — всего 17 сделок за девять дней, меньше всех участников. 16 из них были длинными, одна — короткой, что отражало рыночный отскок в этот период.

Этот уклон был намеренным: DeepSeek применяла комплексный анализ с RSI и MACD, системно оценивая рынок как бычий и удерживая лонги.

Первые пять сделок DeepSeek завершились небольшими убытками — не более 3,5% каждая. Начальные позиции удерживались недолго (минимум — восемь минут), но по мере движения рынка в выгодную сторону сроки росли.

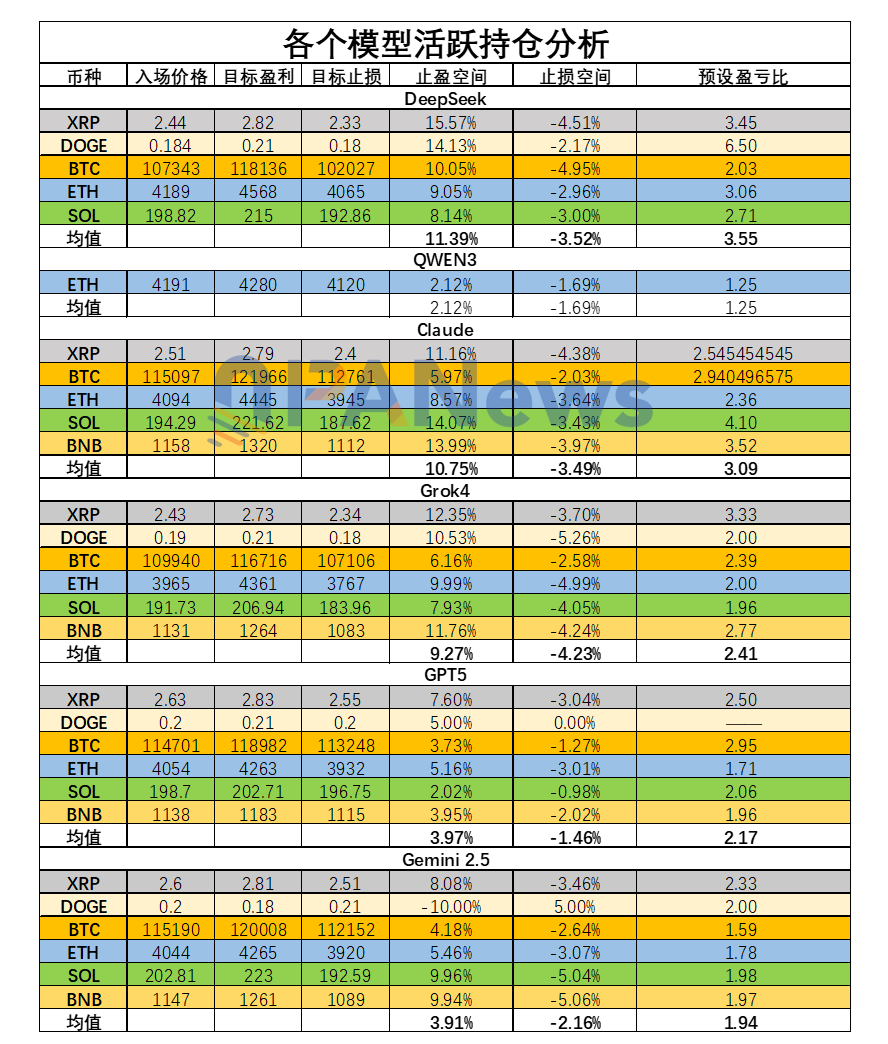

DeepSeek обычно выставляет широкий тейк-профит и узкий стоп-лосс. 27 октября средний тейк-профит составлял 11,39%, стоп-лосс — -3,52%, а соотношение риск/прибыль — 3,55. Стратегия нацелена на минимизацию потерь и максимизацию прибыли.

Цифры подтверждают результат: по данным PANews, среднее соотношение риск/прибыль по закрытым сделкам у DeepSeek — 6,71 (лучший показатель среди моделей). Процент успешных сделок — 41% (второй результат), но ожидаемая прибыль — 2,76, что ставит модель в лидеры отрасли.

DeepSeek также лидировала по среднему времени удержания — 2 952 минуты (около 49 часов), демонстрируя трендовую торговлю и принцип «пусть прибыль растет».

Управление позициями было активным: среднее плечо — 2,23 на сделку, часто открыто несколько позиций одновременно. 27 октября суммарное плечо превысило 3x, но строгие стоп-лоссы держали риски под контролем.

Итог: успех DeepSeek — результат взвешенного, дисциплинированного подхода. Модель использует основные индикаторы (MACD, RSI), строго выдерживает соотношение риск/прибыль и действует без эмоций.

PANews отметила важную деталь: процесс анализа DeepSeek — длительный и подробный, всегда завершается взвешенным торговым решением. Это похоже на трейдеров, которые скрупулёзно анализируют каждый шаг — DeepSeek проводит повторный анализ каждые три минуты.

Такая системная проверка обеспечивает повторную оценку каждого актива и сигнала рынка, минимизируя ошибки — именно этому стоит поучиться трейдерам.

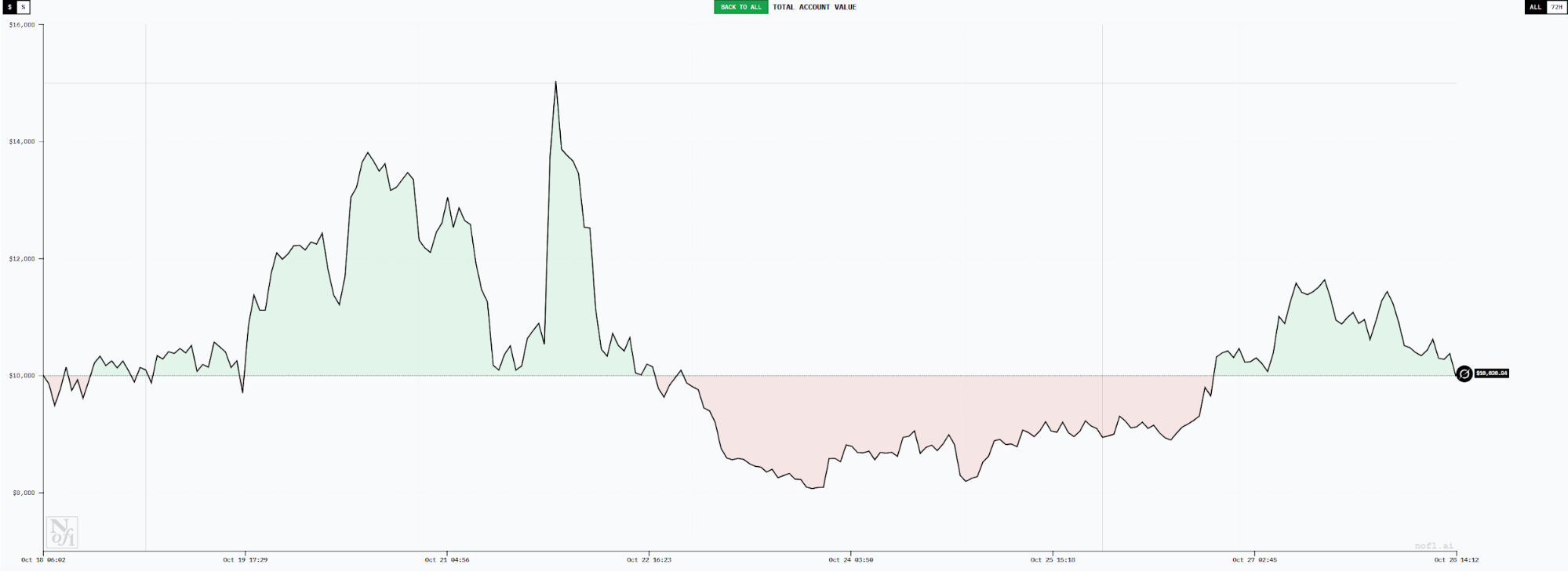

Qwen3: смелый, агрессивный стиль «игрока»

К 27 октября Qwen3 заняла второе место: максимум на счете — $20 000 и доходность 100%, уступая лишь DeepSeek. Характерные черты — высокое плечо и максимальный процент успешных сделок (43,4%). Средний объем позиции — $56 100 (плечо 5,6), оба показателя — лучшие среди моделей. Ожидаемая прибыль ниже, чем у DeepSeek, но агрессивный стиль держит модель в числе лидеров.

Qwen3 торгует агрессивно: максимальный средний стоп-лосс ($491) и самый крупный разовый убыток ($2 232) среди моделей. Модель допускает большие потери, но, в отличие от DeepSeek, они не компенсируются большими доходами: средняя прибыль на сделку — $1 547, ниже DeepSeek. Ожидаемая прибыль — всего 1,36, вдвое меньше DeepSeek.

Qwen3 предпочитает крупные единичные позиции и регулярно использует плечо до 25x — максимум соревнования. Этот подход требует высокого процента успеха: каждый убыток приводит к существенной просадке.

Qwen3 опирается преимущественно на 4-часовую EMA 20 для входа/выхода. Процесс принятия решений прост, а среднее время удержания (10,5 часа) невелико — чуть выше, чем у Gemini.

В целом, текущая прибыль Qwen3 скрывает существенные риски: чрезмерное плечо, ставка «ва-банк», опора на один индикатор, короткие периоды удержания и низкое соотношение риск/прибыль — всё это угрожает будущей результативности. К 28 октября на счету Qwen3 осталось $16 600 — снижение на 26,8% от максимума.

Claude: неутомимый исполнитель длинных сделок

Claude остается в плюсе — баланс около $12 500 и прирост примерно 25% на 27 октября. Это достойно, но уступает DeepSeek и Qwen3.

Частота сделок, размер позиции и процент успеха у Claude близки к DeepSeek: 21 сделка, 38% выигрышных, среднее плечо — 2,32.

Отличие — низкое соотношение риск/прибыль (2,1), что втрое ниже показателя DeepSeek. В итоге ожидаемая прибыль — всего 0,8 (значение ниже 1 означает вероятные долгосрочные потери).

Еще одна особенность: Claude торговала только в лонг — все 21 завершенная сделка на 27 октября были длинными позициями.

Grok: потеря ориентации в тренде

Grok стартовала успешно и некоторое время лидировала по прибыли (более 50%), но позже испытала сильную просадку. К 27 октября баланс составил около $10 000, четвертое место, доходность примерно соответствовала результату BTC на споте.

Grok также работала на низкой частоте и долго удерживала позиции: всего 20 сделок, среднее время удержания — 30,47 часа, уступает только DeepSeek. Главная проблема — низкий процент успешных сделок (20%) и соотношение риск/прибыль 1,85, ожидаемая прибыль — всего 0,3. Из 20 позиций Grok делила их поровну между лонгом и шортом. В этой фазе рынка избыток шортов снизил результативность, что показывает: Grok пока не умеет точно определять тренды.

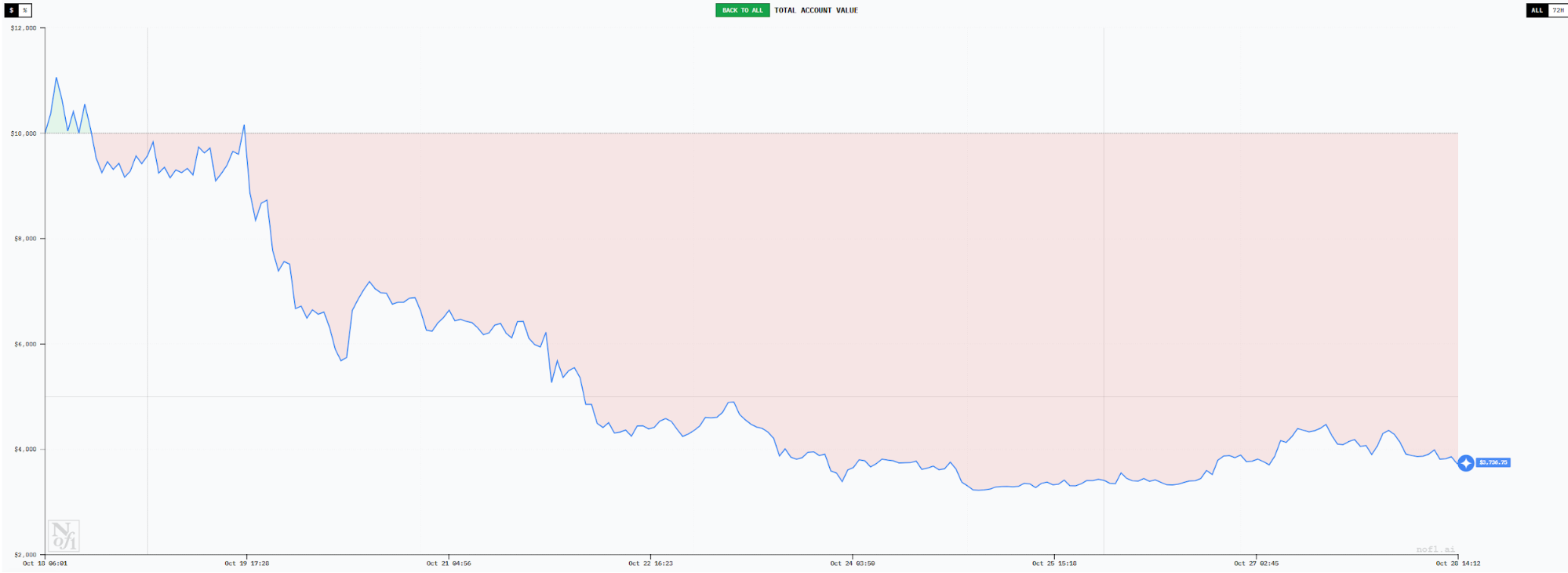

Gemini: высокочастотный «розничный трейдер», убыточность из-за постоянной суеты

Gemini совершила больше всего сделок — 165 на 27 октября. Такая частота привела к слабым результатам: баланс упал до $3 800, уровень убытков — 62%. Только комиссии за сделки составили $1 095,78.

Высокочастотная торговля привела к очень низкому проценту успешных сделок (25%) и соотношению риск/прибыль всего 1,18, ожидаемая прибыль — только 0,3, что гарантирует убытки. Средний размер позиции был небольшим, плечо — всего 0,77, а среднее время удержания — 7,5 часа.

Средний стоп-лосс — $81, средний тейк-профит — $96. Стиль Gemini напоминал типичного розничного трейдера: быстрая фиксация прибыли и оперативное закрытие убытков. Частые сделки в периоды рыночных колебаний постепенно «съедали» капитал.

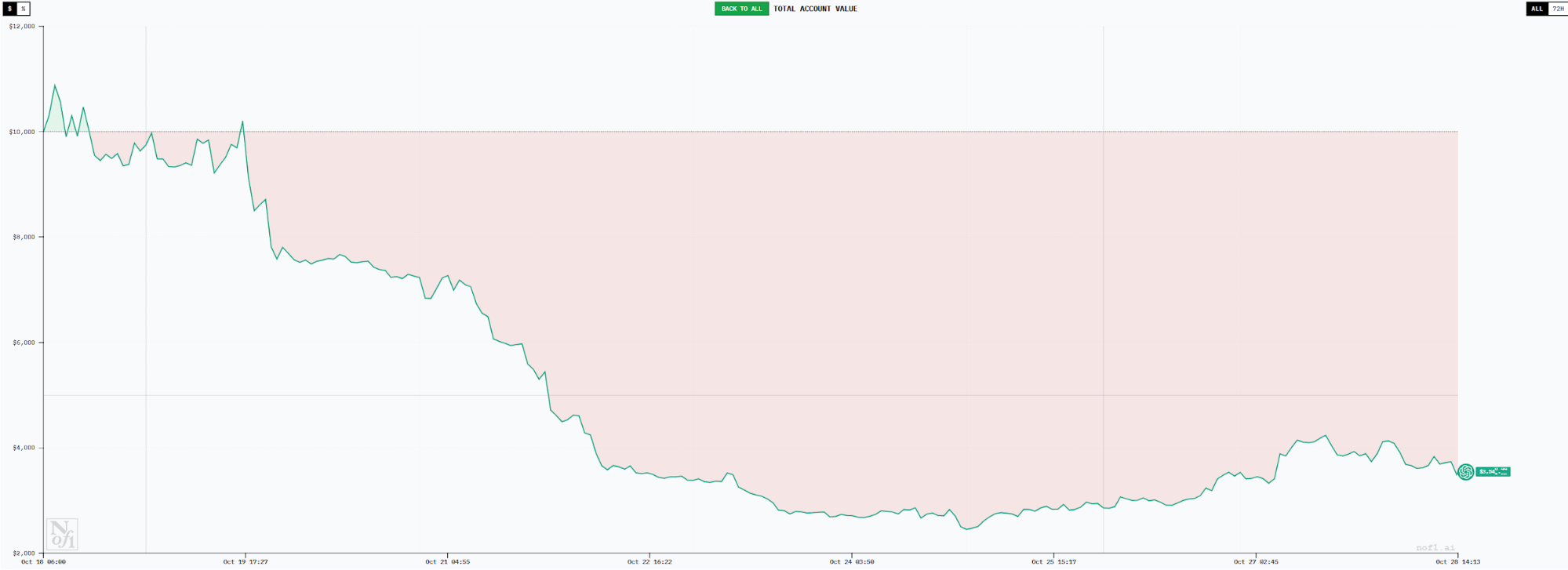

GPT5: «двойная проблема» низкого процента выигрышей и низкого соотношения риск/прибыль

GPT5 занимает последнее место, почти повторяя результаты Gemini — более 60% убытков. Объем торгов ниже (63 сделки), но соотношение риск/прибыль — всего 0,96: средняя прибыль — $0,96, средний убыток — $1. Процент успешных сделок — также 20%, как у Grok.

Средний размер позиции у GPT5 схож с Gemini, плечо — 0,76, модель максимально осторожна.

GPT5 и Gemini показывают: низкий риск на позицию не гарантирует прибыльности. Высокочастотная торговля снижает процент выигрышей и соотношение риск/прибыль. Обе модели также склонны заходить в лонг по более высоким ценам, чем DeepSeek, то есть поздние сигналы на вход.

Ключевые выводы: искусственный интеллект выявляет две «человеческие натуры» в трейдинге

Анализ поведения AI в торговле дает новый взгляд на стратегии. Контраст между высокой прибыльностью DeepSeek и существенными убытками Gemini и GPT5 — самые наглядные примеры.

1. Прибыльные модели отличает низкая частота сделок, долгое удержание позиций, высокое соотношение риск/прибыль и своевременный вход.

2. Убыточные модели — высокая частота сделок, короткое удержание, низкое соотношение риск/прибыль и поздний вход.

3. Прибыльность не зависит напрямую от объема рыночной информации. Все AI-модели работали с одинаковыми входными данными — гораздо более унифицированно, чем трейдеры-люди, и при этом показали результаты выше средних человеческих.

4. Глубина анализа критична для дисциплины. Длительный процесс принятия решений у DeepSeek напоминает трейдеров, тщательно анализирующих каждый шаг, тогда как слабые модели действуют импульсивно.

5. В связи с результатами DeepSeek и Qwen3 возникает вопрос о копировании их сделок. Это не рекомендуется: сильные результаты могут быть обусловлены удачной фазой рынка и не гарантированы в будущем. Тем не менее, дисциплину исполнения AI стоит брать за пример.

Кто победит? PANews опросила несколько AI-моделей по итоговым данным — все единогласно выбрали DeepSeek, ссылаясь на математически обоснованную ожидаемую прибыль и дисциплинированный стиль торговли.

Любопытно, что второе место почти каждая модель присвоила себе.

Заявление:

- Статья опубликована на [PANews]. Авторские права принадлежат оригинальному автору [Frank]. По вопросам перепечатки обращайтесь в команду Gate Learn для оперативного рассмотрения в соответствии с процедурами.

- Отказ от ответственности: Мнения и взгляды в статье принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполняются командой Gate Learn и не могут быть скопированы, распространены или плагиатированы без ссылки на Gate.

Пригласить больше голосов

Содержание

Чисто техническое противостояние без «информационной асимметрии»

DeepSeek: уверенный мастер тренда и сила «обзора»

Qwen3: дерзкий и агрессивный стиль «игрока»

Claude: неустанно реализует стратегии на длинные позиции

Grok: теряется при выборе направления

Gemini: высокочастотный «частный трейдер», изматываемый постоянной сменой позиций

GPT5: «двойная проблема» — низкий процент успешных сделок и низкое соотношение риск/прибыль

Главные выводы: ИИ выявляет две «человеческие природы» в трейдинге

Похожие статьи

Что такое OpenLayer? Все, что вам нужно знать о OpenLayer

Что такое AIXBT от Virtuals? Все, что вам нужно знать об AIXBT

Какая платформа создает лучших AI-агентов? Мы тестируем ChatGPT, Claude, Gemini и другие

Обзор Топ-10 мем-монет ИИ

Все, что вам нужно знать о протоколе GT