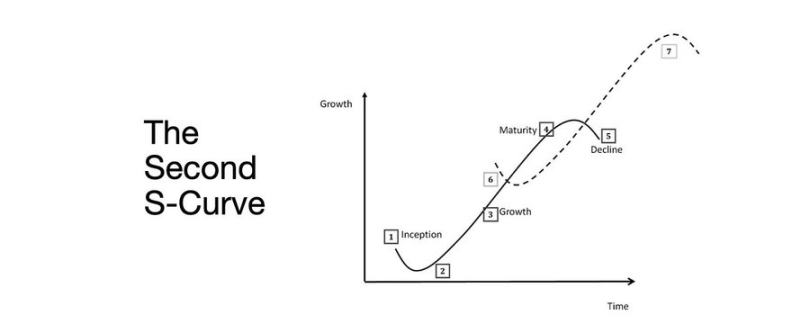

Ключевой фактор перехода с «медвежьего» на «бычий» рынок — вторая S-образная кривая роста

Расширение ликвидности по-прежнему определяет макроэкономическую повестку.

Показатели рецессии отстают от реальности, а структурная инфляция остается устойчивой.

Ставки выше нейтральных значений, но все еще ниже уровня строгой монетарной политики.

Рынки ожидают мягкой посадки, однако настоящая трансформация носит институциональный характер: переход от избытка ликвидности к управляемой продуктивности.

Вторая кривая отражает структурные, а не циклические изменения.

В условиях реальных ограничений финансовая нормализация достигается через доходность, рынок труда и уровень доверия.

Переход цикла

Token2049 в Сингапуре ознаменовал переход от спекулятивного роста к структурной интеграции.

Рынок пересматривает риск, переходя от ликвидности, основанной на нарративе, к показателям доходности, подтвержденным реальными поступлениями.

Основные изменения:

- «Perpetual» децентрализованные биржи продолжают лидировать, а Hyperliquid обеспечивает ликвидность на уровне сети.

- Рынки прогнозов становятся эффективными средствами распространения информации.

- AI-протоколы с реальными сценариями использования Web2 формируют устойчивые потоки доходов.

- Restaking и DAT достигли максимума; наблюдается явная фрагментация ликвидности.

Макроинституты: обесценение валюты, демография, ликвидность

Инфляция стоимости активов указывает на падение курса валюты, а не на органический экономический рост.

В фазе расширения ликвидности активы с длительным сроком обращения демонстрируют опережающий рост.

В период сокращения ликвидности снижаются кредитное плечо и рыночные оценки.

Три структурных фактора:

- Обесценение валюты: обслуживание государственного долга возможно только при постоянном расширении балансов.

- Демография: стареющее население снижает производительность и усиливает зависимость от ликвидности.

- Каналы ликвидности: с 2009 года совокупная мировая ликвидность — резервы центробанков и банковской системы — определяют 90% динамики рискованных активов.

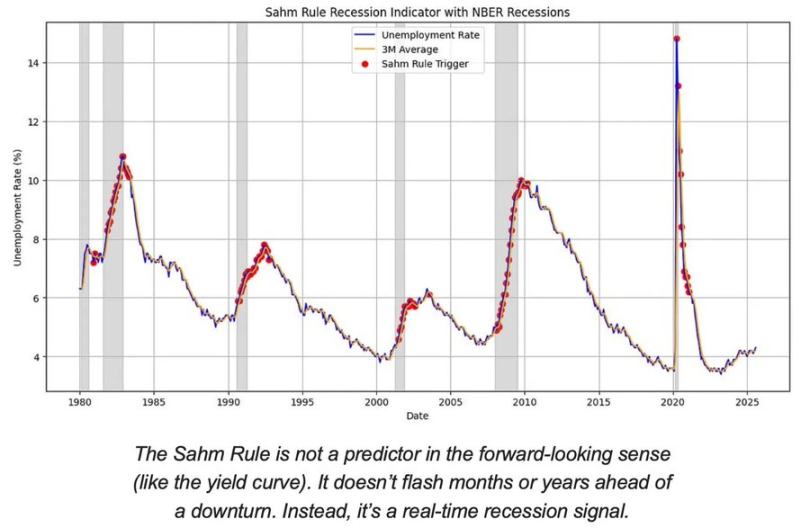

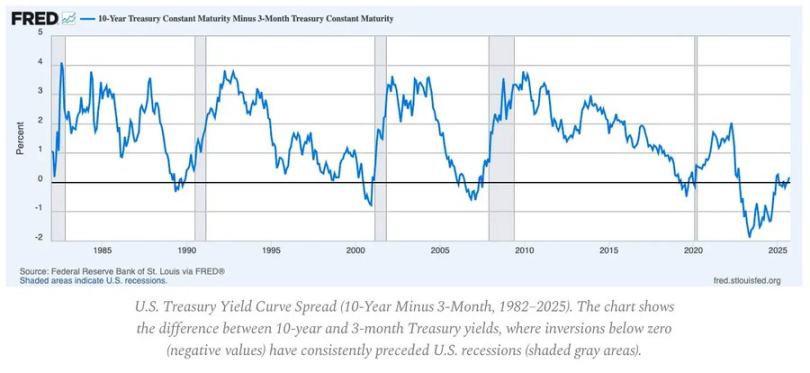

Риск рецессии: запаздывающие данные и опережающие сигналы

Традиционные индикаторы рецессии запаздывают.

CPI, безработица и «правило Sahm» подтверждают спад только после начала рецессии.

Экономика США находится в фазе позднего цикла, но не в рецессии.

Мягкая посадка вероятнее жесткой, но сроки принятия решений по политике ограничивают возможности.

Опережающие сигналы:

- Инверсия кривой доходности остается самым надежным ранним индикатором.

- Кредитные спреды стабильны, что свидетельствует об отсутствии угрозы системного кризиса.

- Рынок труда постепенно охлаждается, но занятость остается высокой для текущего цикла.

Динамика инфляции: вызов последнего этапа

Дефляция товаров завершилась; устойчивая инфляция услуг и стабильный рост зарплат поддерживают CPI на уровне около 3%.

«Последний этап» — самый сложный период дезинфляции с 1980-х годов.

- Дефляция товаров теперь частично снижает значение CPI.

- Рост зарплат около 4% поддерживает инфляцию в секторе услуг.

- Инфляция на рынке жилья отстает по официальным данным; реальные рыночные арендные ставки уже снизились.

Влияние на политику:

- ФРС балансирует между поддержанием доверия и поддержкой экономического роста.

- Слишком раннее снижение ставок может вновь ускорить инфляцию; длительное сохранение высоких ставок грозит чрезмерным ужесточением.

- Новая равновесная точка — инфляционный порог около 3%, а не 2%.

Макроструктура

Долгосрочные якоря инфляции остаются:

- Деглобализация: диверсификация цепочек поставок увеличивает издержки перехода.

- Энергетический переход: капиталоемкие низкоуглеродные проекты увеличивают краткосрочные затраты.

- Демография: структурная нехватка рабочей силы фиксирует устойчивый рост зарплат.

Эти факторы ограничивают возможности ФРС по нормализации политики при отсутствии более высокого номинального роста или устойчивой инфляции.

Примечание:

- Статья перепечатана с [Foresight News]; права принадлежат автору [arndxt]. По вопросам перепубликации обращайтесь к команде Gate Learn — мы ответим оперативно согласно процедуре.

- Отказ от ответственности: все взгляды и мнения отражают исключительно точку зрения автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены командой Gate Learn. Без указания Gate как источника воспроизведение, распространение или плагиат переводов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году