Комиссия по финансовому надзору объявила о внесении поправки, расширяющей систему идентификации подозрительных счетов до 14 типов, охватывающих такие показатели, как частые открытия счетов и аномальные виртуальные счета. Если банк сталкивается с серьёзными нарушениями, он может напрямую сообщить в Верховную народную прокуратуру, а нарушители могут быть оштрафованы до 5 000 юаней.

Комиссия по финансовому надзору объявила о внесении изменений в Закон о банковской сфере, чтобы включить в список 14 типов подозрительных счетов

Банковское бюро Комиссии по финансовому надзору объявило 3 февраля о внесении изменений в «Правила управления депозитными счетами и предполагаемыми незаконными или явно ненормальными операциями», главным образом регулируя «счета типа 2», которые ещё не подтверждены как незаконные, но имеющие аномальные характеристики.

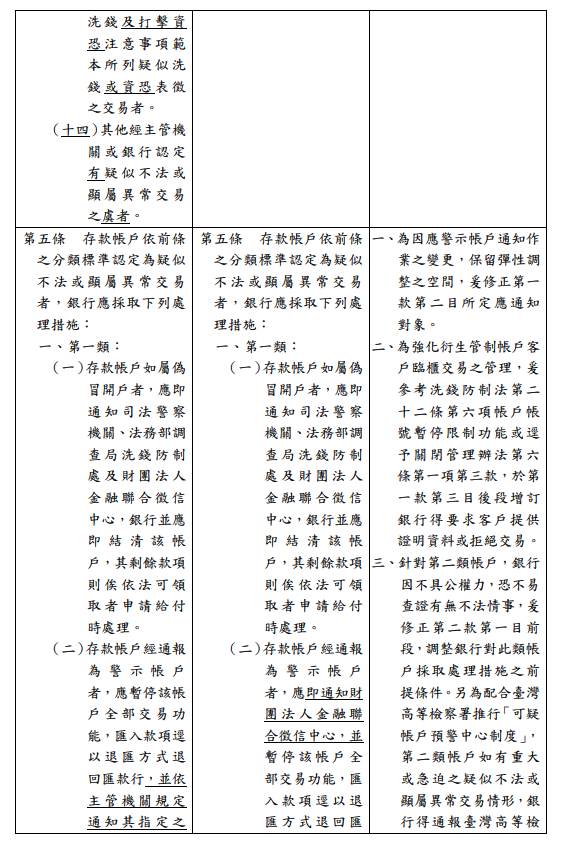

Текущие подозреваемые незаконные счета делятся на две категории, первая — это самый строгий контроль предупреждающих аккаунтов,Эта поправка значительно расширяет идентификацию второго типа подозрительных аккаунтов с исходного типа до 14 пунктов и, как ожидается, будет запущена не раньше середины апреля.

Новые правила ещё больше укрепляют связь с следственным и следственным подразделением, и если банк определяет наличие крупной или срочной незаконной ситуации на счете, он может напрямую отчитываться в Верховную народную прокуратуру для облегчения общего разделения дел и раннего вмешательства.Если банк обязан отчитываться, но не делает этого, FSC может наложить штраф до NT$5,000 за нарушение правил внутреннего аудита и внутреннего контроля.

Комиссия по финансовому надзору зафиксировала личные и виртуальные счета, а также добавила ряд индикаторов раннего предупреждения

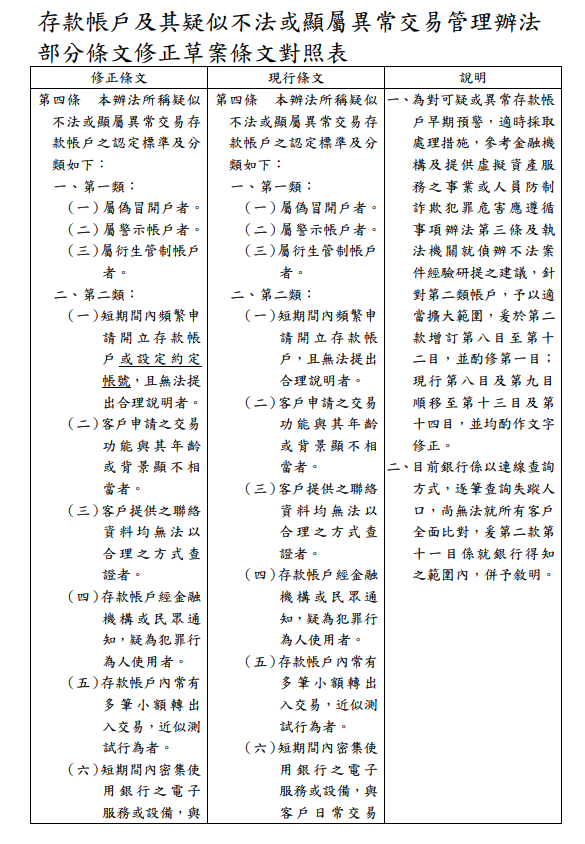

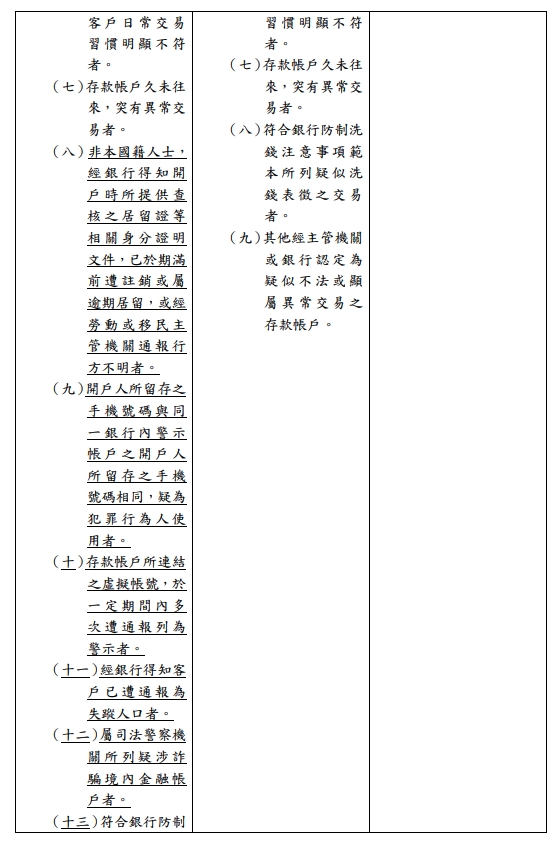

Согласно сравнительной таблице проекта поправок, опубликованной Банковским бюро Комиссии по финансовому надзору, статья 4 указывает, что для раннего предупреждения о подозрительных счетах и ссылаться на опыт расследований правоохранительных органов расширена сфера идентификации второго типа счетов:

- Те, кто часто подаёт заявки на открытие депозитного счета или согласованный счет за короткий срок, не могут предоставить разумные объяснения.

- Иностранцы, не являющиеся гражданами, получают через банк информацию о соответствующих подтверждающих документах, например, о аннулировании или истечении срока действия вида на жительство, или о местонахождении вида на жительство уведомлено, а местонахождение неизвестно.

- Номер мобильного телефона открывающего счёта должен совпадать с номером счёта владельца счёта оповещения в том же банке.

- Виртуальный счёт, привязанный к депозитному счету, несколько раз в течение определённого периода времени сообщался как предупреждение.

- Клиент объявлен пропавшим без вести.

- Внутренние финансовые счета отмечены как подозреваемые в мошенничестве со стороны судебной полиции и т.д.

Кроме того, Пятая поправка согласуется с «Системой раннего предупреждения о подозрительных счетах», продвигаемой Верховной народной прокуратурой, разрешающей банкам в реальном времени сообщать информацию в Верховную народную прокуратуру при возникновении крупных или срочных дел, не ограничиваясь традиционными судебными полицейскими органами, тем самым повышая своевременность борьбы с преступностью.

Для подробного объяснения второго типа коррекции вы можете посмотреть следующий скриншот:

Предотвращение мошенничества и удобство находятся в дилемме, и учёные призывают банки быть пропорциональными

По мере усиления антимошеннических мер также привлекает внимание внимание о том, чрезмерность мер по контролю рисков банков.

Оглядываясь на сентябрь 2025 года,Из-за строгого контроля рисков в Taishin Bank счета многих людей были заблокированы без предупреждения, и пользователям даже приходилось обращаться в отделение, чтобы объяснить источник каждой небольшой транзакции, что вызвало множество жалоб общественности.

В то время Комиссия по финансовому надзору подчеркнула, что банки должны найти баланс между контролем рисков и удобными услугами, и если правоохранительные органы не требуют или не могут связаться, они должны уведомлять стороны перед заморозкой, чтобы избежать «универсального» ущерба правам и интересам невинных людей.

- **Связанные отчёты:**Всё дело в жульничестве! Катастрофа с блокировкой счета в Taishin Bank часто подвергалась критике за беспокойство населения, и Комиссия по финансовому надзору выступила с выслением

В ответ на дальнейшее расширение подозрительных аспектов этой поправки Инь Найпин, адъюнкт-профессор кафедры финансов Национального университета Чэнчи, в интервью «Public Television News Network» заявил, что, с одной стороны, банки должны соответствовать требованиям компетентных органов по борьбе с мошенничеством, а с другой — минимизировать ненужное вмешательство в работу обычных вкладчиков.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.